در این گزارش هفتگی، مهمترین دادههای اقتصادی و مالی دنیا و آخرین تحلیلها را تا هفته منتهی به ۳۰ آگوست در اختیار شما قرار میدهیم. با ما همراه شوید.

نکات مهم دادههای هفته گذشته و پیشِ رو

بازار آمریکا

جستجوی بیشتر برای شواهدِ آغاز کاهش نرخ بهره

فعالان بازار همچنان به دنبال نشانههای بیشتری از میزان کاهش نرخ بهره در ماه سپتامبر هستند که انجام آن از پیش مخابره شده است. فهرست شاخصهای اقتصادی هفته گذشته (منتهی به ۳۰ آگوست)، که به طور گستردهای فراتر از انتظارات بود و فرود نرم را تأیید کرد، قطعیت بیشتری را نشان ندادند. گزارش اشتغال روز جمعه (۶ سپتامبر) نقش مهمی در تعیین اقدامات کمیته بازار آزاد فدرال در جلسه ماه سپتامبرخواهد داشت.

سایر کشورها

توجه به تصمیمات سیاستهای پولی جهانی تا پایان Q3

هفته گذشته از نظر انتشار دادههای اقتصادی نسبتاً سبک بود. تورم کل در منطقه یورو کاهش یافت، در حالی که فشارهای قیمتی در بخش خدمات در ماه اوت پایدار باقی ماند؛ همچنان بر این باوریم که بانک مرکزی اروپا مسیر کاهش تدریجی نرخ بهره را حفظ خواهد کرد. افزایش جزئی اما غیرمنتظره تورم در استرالیا احتمالا باعث می شود که سیاستگذاران RBA، نرخ بهره را تا سال آینده ثابت نگه دارند.

بررسی بازار آمریکا

مقامات فدرال رزرو طی هفته گذشته به خوبی سیگنال های خود مبنی بر کاهش نرخ بهره در ماه سپتامبر را مخابره کردند؛ با این وجود فعالان بازار و ناظران سیاست های پولی FED در انتظار داده بیشتر برای اطمینان از این امر و گمانه زنی درباره میزان کاهش Rate Cut هستند. داده های اقتصادی هفته گذشته بهتر از انتظارات و نویدبخش یک فرود نرم بودند که باعث شد تا برخی تردیدها درباره مسیر کاهش نرخ بهره باقی بمانند.

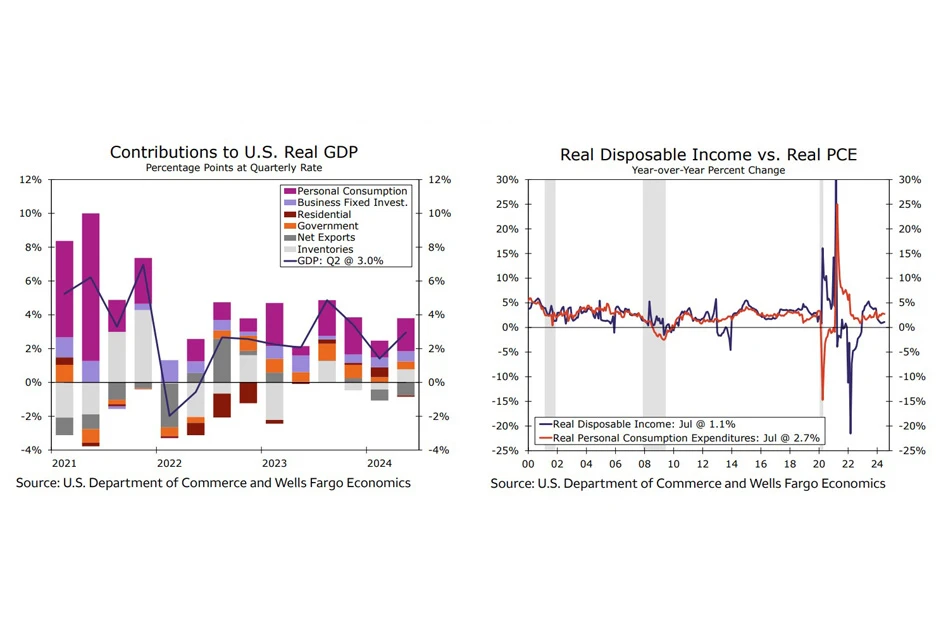

یکی از این شاخصها، بازبینی دوم تولید ناخالص داخلی (GDP) سهماهه دوم بود. رشد واقعی تولید ناخالص داخلی در سهماهه دوم به ۳.۰ درصد سالانه بازبینی شد که افزایش دو دهم درصدی را نشان میدهد و انعکاس دهنده بازبینی قابل توجهی در هزینههای مصرف شخصی (PCE) است که بخشی از آن توسط کاهش سرمایهگذاری ثابت تجاری، سرمایهگذاری مسکونی و هزینههای دولتی جبران شد. بازبینیهای PCE در سراسر مولفه های کالاها و خدمات گسترده بود و معلوم نمی کند که سطح فعلی نرخ بهرهِ بازدارنده چه محدودیت هایی را برای هزینههای خانوار ایجاد کرده است. در واقع، تخمینهای بازبینی شده نشاندهنده تابآوری مداوم مصرفکننده آمریکایی و یک مومنتوم ادامه دار برای PCE سهماهه سوم بود.

گزارش درآمد و هزینههای شخصی، مهم ترین شاخص های تاثیرگذار هفته گذشته بر سیاست پولی، نشان میدهد که سهماهه سوم به طور قوی شروع شده است. برای جولای، درآمد شخصی ماهانه ۰.۳ درصد افزایش یافت، که منعکس کننده افزایش مشابهی در دستمزدها و حقوقها است. هزینههای شخصی به طور اسمی ۰.۵ درصد افزایش یافت و هزینههای شخصی واقعی نیز ماهانه ۰.۴ درصد افزایش یافت. در رابطه با تورم، مسیر کلی کاهش فشارهای هزینه ای همچنان بدون تغییر باقی مانده است. هر دو شاخص قیمتهای مصرفی کل و هسته ایمطابق با انتظارات، ماهانه ۰.۲ درصد افزایش یافتند و نرخهای سالانه به ترتیب در ۲.۵ درصد و ۲.۶ درصد حفظ شدند. انتظار می روند اگر تورم با آهنگی مشابه با سه ماهه گذشته پیش برود، در پایان سال به ترتیب به ۰.۹ و ۱.۷ درصد برسد که کمتر از سال گذشته خواهد بود و برای فدرال رزرو مطلوب است.

به طور کلی، این داده ها از ماه جولای بیانگر مسیر رشد پایدار هزینه ها در Q3 است که می تواند به تحقق سناریوی فرود نرم کمک بکند. با این حال، انتظار میرود رشد مصرف تا پایان ۲۰۲۴ و در ۲۰۲۵ به کاهش خود ادامه بدهد و همراه با آن شاهد تعدیل بیشتر در بازار کار و رشد دستمزدها باشیم. تاکید می شود که هزینههای خانوار به شدت به رشد درآمد وابسته بوده که در حال از دست دادن مومنتوم قوی خود است.

در سایر بخش های اقتصاد، سفارشات کالاهای بادوام در جولای به طور غیرمنتظره افزایش یافت، به طوری که سفارشات جدید، پس از کاهش ۶.۹ درصدی در ژوئن، ۹.۹ درصد افزایش یافت. این افزایش عمدتاً توسط هواپیماهای غیرنظامی هدایت شده بود، زیرا سفارشات بدون احتساب حمل و نقل ۰.۲ درصد در بعد ماهانه کاهش داشت. این وضعیت به یک شرایط نه چندان جذاب برای سرمایهگذاریهای سرمایهای در کوتاهمدت اشاره دارد. اما با توجه به چشم انداز، انتظار می رود که یک چرخش در مخارج سرمایهای به دلیل آغاز تسهیل در سیاست های انقباضی در راه باشد. با این حال، مدتی طول خواهد کشید تا اثرات نرخ بهره پایینتر به اقتصاد واقعی نفوذ کند و تقاضای سفارشات گستردهتر را تقویت کند.

تمرکز سیاست پولی بر بازار کار

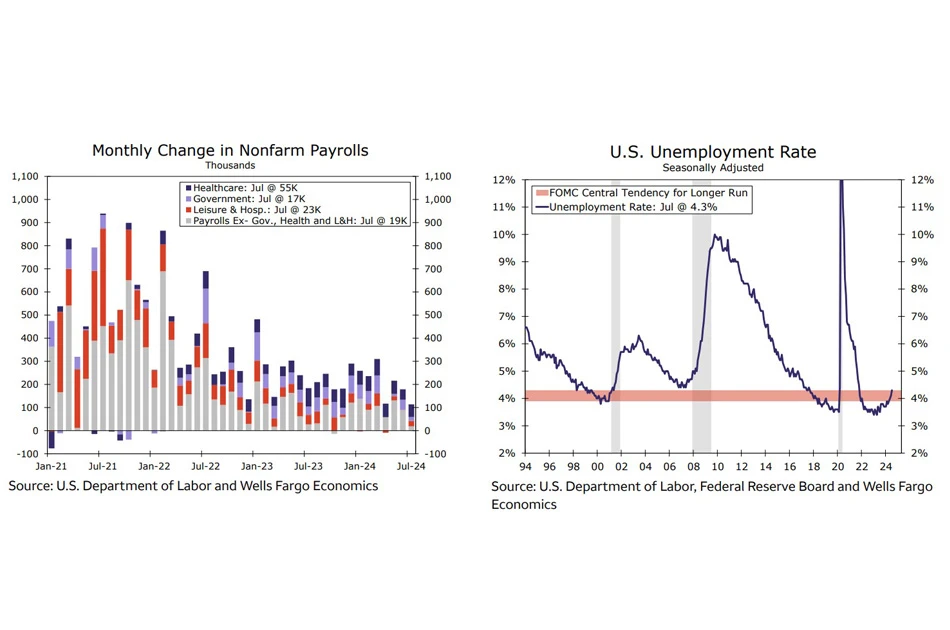

تمرکز سیاست پولی کاملا به سوی بازار کار معطوف شده، مگر اینکه شگفتی ای در فعالیت اقتصادی یا تورم رخ دهد. در گردهمایی جکسون هول، آقای پاول به طور قاطع تأکید کرد که انتظار فدرال رزرو برای تعدیل بازار کار برآورده شده و هرگونه ضعف بیشتر “نامطلوب” خواهد بود. بنابراین، هر گونه بهروزرسانی در آن جبهه، از جمله مدعیان بیکاری هفتگی، اجزای اشتغال از نظرسنجیهای تجاری و مصرفکننده، و گزارش اشتغال غیرکشاورزی، معیارهای کلیدی برای گمانه زنی در رابطه با سرعت و میزان کاهش نرخ بهره هستند.

داده های هفته گذشته (منتهی به ۳۰ آگوست) تغییر چندانی در انتظارات از سیاست های پولی ایجاد نکردند، اما داده های هفته پیش رو (منتهی به ۶ سپتامبر) می توانند باعث تثبیت انتظارات از جلسه ۱۸ سپتامبر FOMC بشوند. در صورتی که ضعف فرای انتظاری در بازار کار و نرخ بیکاری و یا کاهش دستمزدها مشاهده بشود، می توان احتمال بیشتری را برای کاهش ۵۰ واحد پایه ای نرخ بهره در جلسه بعدی در نظر گرفت. طبیعتا، داده های مطلوب از بازار کار باعث تثبیت انتظارات از کاهش ۲۵ واحد پایه ای نرخ بهره در ماه سپتامبر خواهد شد. در هر صورت، گزارش اشتغال روز جمعه، همراه با انتشار شاخصهای قیمت مصرفکننده و تولیدکننده ماه آگوست در دو هفته بعد، نقش مهمی در سیاست گذاری های مسیر کاهش نرخ بهره توسط FED دارند.

تحلیل اقتصادی داده های مهم هفته پیشِ رو: PMIهای تولیدی و خدماتی ISM

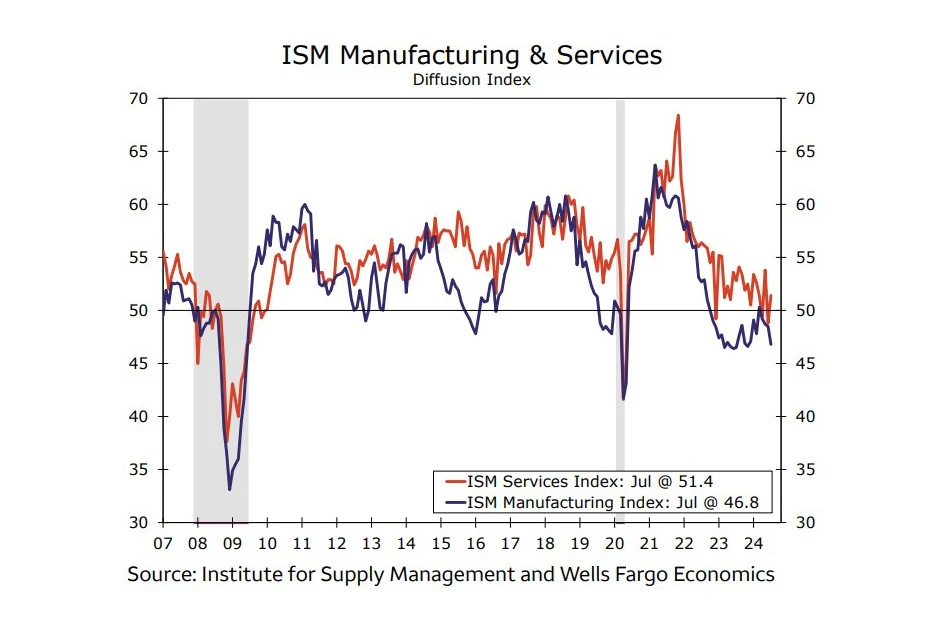

PMI تولیدی موسسه ISM همچنان تصویر نه چندان روشنی از بخش کارخانه ای را نشان می دهد که تحت تاثیر هزینههای بالای استقراض و چشمانداز اقتصادی و سیاسی نامشخص قرار دارد. شاخص ترکیبی (تولیدی + خدماتی) بیشتر در نواحی انقباضی فرو رفته و به کمترین سطح طی سه سال گذشته و برابر با ۴۶.۸ رسیده است. در حالی که شاخصهای نظرسنجیهای منطقهای فدرال از استخدام در ماه اوت همچنان در رکود بودند، تولید فعلی قویتر، افزایش در سفارشات جدید و طولانی شدن زمان تحویل تأمینکنندگان نشان میدهد که شاخص ترکیبی ISM با رشد جزئی به ۴۸.۰ باز خواهد گشت.

در مقابل، PMI خدماتی ISM در ماه جولای نشان داد که شرایط خارج از بخش کارخانهای بهبود یافته است. شاخص کل دوباره به قلمرو انبساط یا رشد بازگشته و با افزایش قابل توجه در فعالیت تجاری، سفارشات جدید و اشتغال همراه بود. با این حال، به نظر میرسد که رشد بیشتر در ماه آگوست دشوارتر خواهد بود، زیرا نظرسنجیهای منطقهای فدرال نشان میدهد که فعالیت کلی بخش خدمات چندان چشمگیر نبوده و استخدام به شدت کاهش یافته است. انتظار می رود که شاخص PMI خدماتی ISM در ماه آگوست به نواحی ۵۱.۰ بازگردد.

داده های اشتغال

داده های بازار کار در ماه جولای یک هشدار بود که نمی توان آن را نادیده گرفت؛ گرچه دستمزدها تا کنون تاب آوری بالایی داشته اند. افزایش ۱۱۴ هزار تایی اشتغال بخش غیر کشاورزی در ماه جولای بسیار کمتر از انتظارات بود؛ از طرف دیگر، افزایش نرخ بیکاری به ۴.۳% باعث شد تا مجدد در رابطه با تشابه این وضعیت با دوره های رکودی اقتصاد صحبت بشود. داده های بازار کار برای ماه آگوست مشخص خواهند کرد که آیا آمار ماه قبل صرفا یک نویز بوده اند و یا نشانه ای از ضعفی عمیق تر در این بخش هستند.

احتمال دارد نرخ بیکاری در آگوست به ۴.۲% بازگردد؛ چرا که ۱۵ واحد پایه از افزایش ۲۰ واحد پایه ای نرخ بیکاری در ماه قبل، ناشی از افزایش موقت اخراجی ها بود که این وضعیت تا حدی رفع شده است.

با احساس اطمینان بیشتر مقامات فدرال رزرو در مسیر بازگشت تورم به ۲% و بازگشت اکثر شاخصهای بازار کار به سطوح پیش از همهگیری، وضعیت اشتغال ماه آگوست برای تعیین میزان کاهش نرخ بهره در جلسه ۱۸ سپتامبر FOMC، کلیدی خواهد بود. موضع گیری های اخیر مقامات FED حاکی از این است که برخی از اعضا با توجه به وضعیت خرجکرد مصرف کنندگان و تعدیل نیروهای ادامه دار موافق کاهش ۵۰ واحد پایه ای هزینه استقراض در سپتامبر هستند و به همین دلیل، داده های بازار کار روز جمعه از حساسیت بالایی برخوردار هستند.

بررسی داده های بینالمللی

هفته گذشته از نظر انتشار داده های اقتصادی برای کشورهای جهان نسبتا سبک بود و بایستی به آمارهای فصل پاییز برای شفافیت بیشتر در رابطه با تحول در سیاست های پولی بانک های مرکزی جهان توجه داشته باشیم.

این هفته شاهد انتشار دادههای رشد تولید ناخالص داخلی و تورم از چندین کشور عضو G10 بودیم.

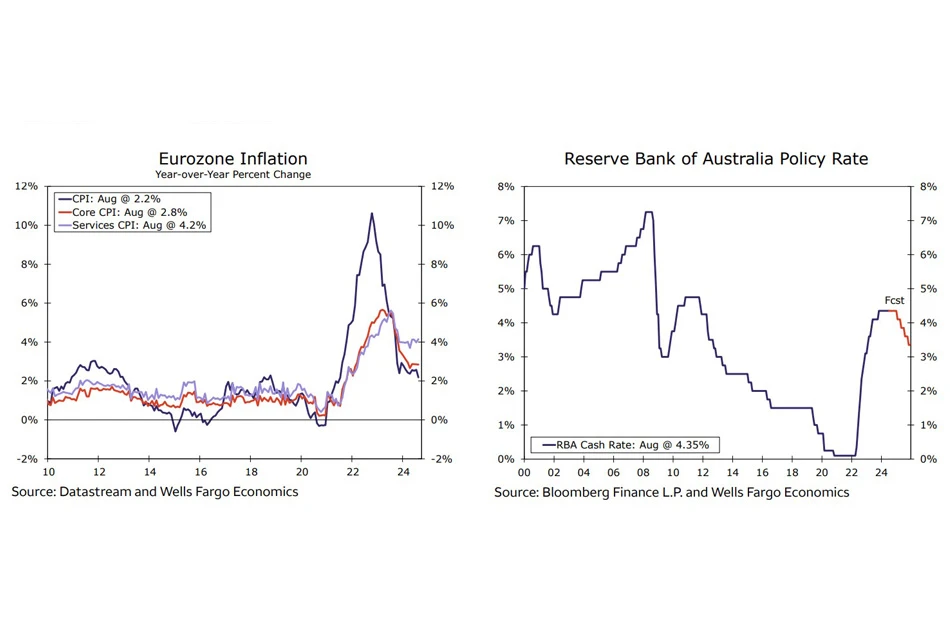

با منطقه یورو شروع کنیم: انتشار داده های ابتدایی تورم در ماه آگوست نشان داد که ECB بایستی رویکرد کاهش تدریجی نرخ بهره را در ماه های آتی نیز حفظ کند. تورم کل و هسته ای سالانه به ترتیب برابر با ۲.۲ و ۲.۸ درصد و کمتر از ماه قبل منتشر شدند. البته با توجه به جزئیات داده، با افزایش ۴.۲ درصدی تورم در بخش خدمات روبرو شدیم که یک نگرانی برای سیاست گذاران ECB است. در نتیجه انتظار می رود که ECB در مسیر کاهش نرخ بهره خود محتاط باقی بماند.

تورم کل استرالیا در ماه جولای با کمی شگفتی همراه بود و بیانگر کاهشی کمتر از انتظارات بود. با نگاهی به جزئیات می توان گفت که رشد قیمتی در مواد غذایی و خدمات تفریحی در ماه جولای تسریع شده بودند؛ گرچه تورم در بخش مسکن و حمل و نقل با تعدیل همراه بود. این وضعیت با احتیاط دیده شده از جانب سیاستگذاری RBA همسو هستند و احتمال دارد که برای مشاهده چرخش در سیاست های پولی و کاهش نرخ بهره توسط این نهاد پولی نیاز به صبر تا فوریه ۲۰۲۵ باشد.

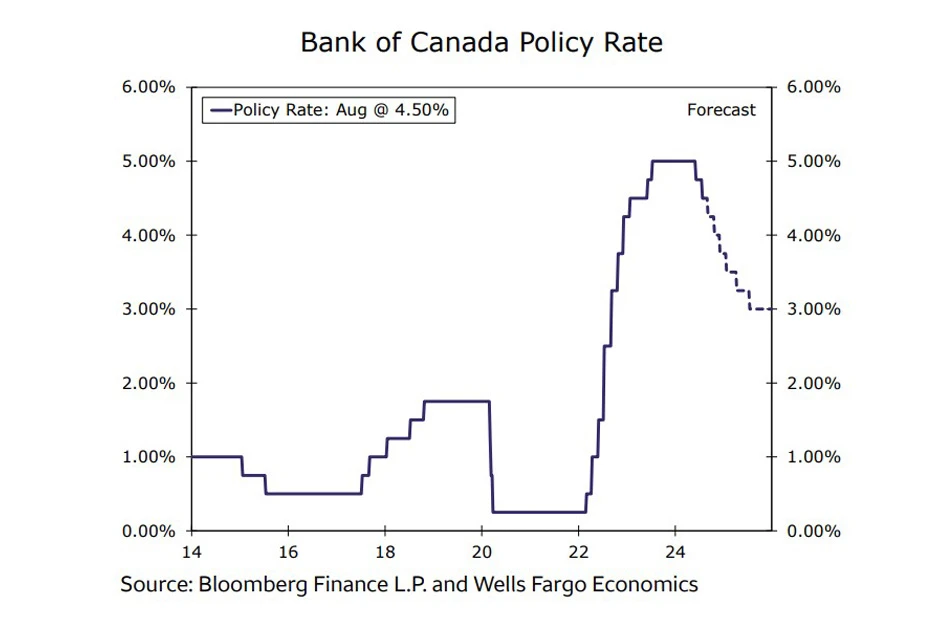

انتشار آمار تولید ناخالص داخلی کانادا در Q2 با سورپرایز مثبت همراه و بیانگر یک رشد آهسته در بعد فصلی و سالانه بود. با توجه به جزئیات داده می توان گفت رشد مصرف خانوارها کند شده، در حالی که سرمایهگذاری تجاری ثابت باقی مانده است. تحت این شرایط انتظار می رود که بانک مرکزی کانادا در سه جلسه باقی مانده تا پایان ۲۰۲۴، نرخ بهره را در هر جلسه ۲۵ واحد پایه کاهش بدهد تا در پایان سال به ۳.۷۵ درصد برسد.

در رابطه با تصمیم گیری BoC درباره نرخ بهره در هفته پیشِ رو می توان به چند نکته توجه داشت: مسیر کاهشی فشارهای تورمی، کاهش سرعت رشد GDP و پیوستگی بین اقدامات BoC و FED. در نتیجه می توان در انتظار یک کاهش ۰.۲۵ درصدی در هزینه استقراض در جلسه این هفته بود.

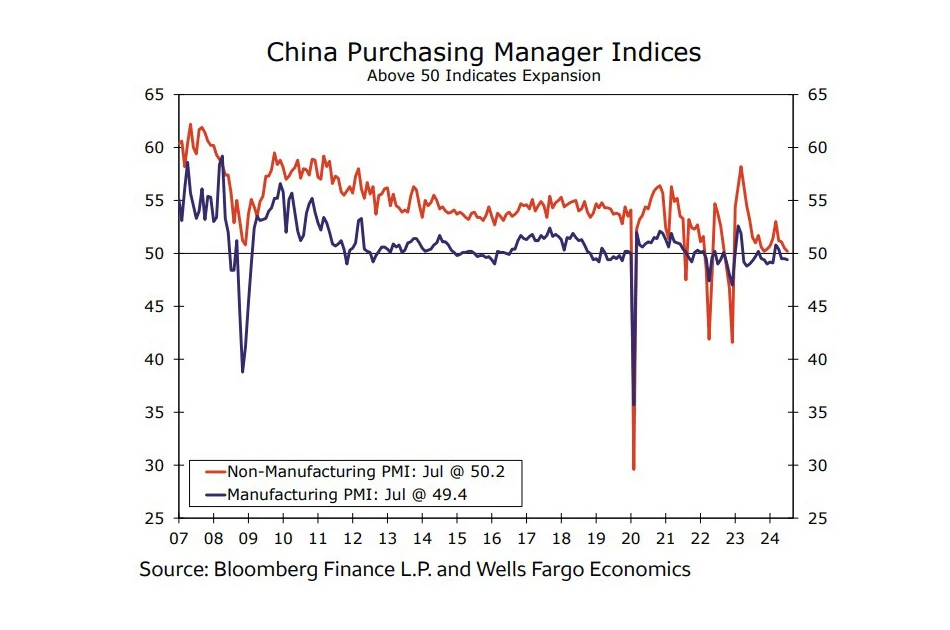

PMIهای تولیدی و خدماتی چین

آمار PMIهای تولیدی و خدماتی Caixin در این هفته چشم انداز بهتری درباره مسیر رشد اقتصادی این کشور خواهند داد. گرچه رشد GDP چین در Q1 خوب بود، اما با توجه به سورپرایز منفی در Q2 و انتشار داده های اقتصادی ناامیدکننده در بخش هایی همچون خرده فروشی و صنعتی، انتظار می رود این روند ادامه نداشته باشد. PMI تولیدی برای سه ماه متوالی زیر سطح کلیدی ۵۰ منتشر شده و بنابر اجماع نظر تحلیلگران، در ماه اوت هم شاهد بازگشت شاخص به سطوح انبساط نخواهیم بود.

اگر فعالیت اقتصادی و اطمینان مصرف کنندگان همچنان ضعیف باشد، بایستی در انتظار کند شدن بیشتر رشد در این کشور باشیم؛ تنشهای ژئوپلیتیکی نیز میتوانند محدودیتی بر میزان توسعه اقتصاد چین در سالهای آینده داشته باشند.

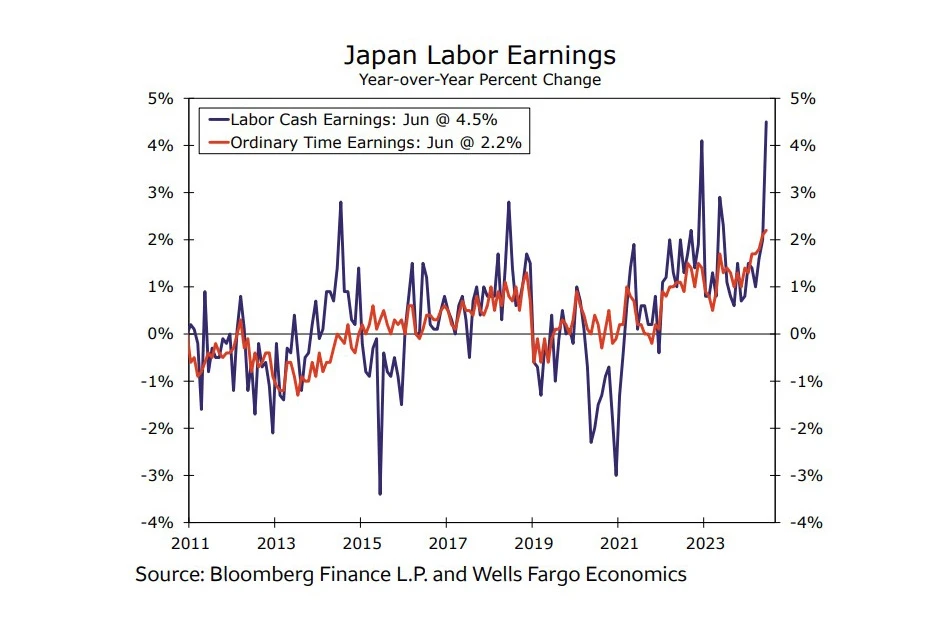

دستمزد نقدی نیروی کار در ژاپن

در این هفته شاهد انتشار دادههای دستمزد ماهانه نیروی کار ژاپن برای ماه جولای خواهیم بود. این دادهها در سال گذشته برای فراهم کردن بستر عادیسازی سیاستهای پولی بانک مرکزی ژاپن (BoJ) اهمیت بیشتری داشتند. پس از اینکه اتحادیههای کارگری ژاپن از یک افزایش دستمزد تاریخی برای سال مالی ۲۰۲۴ خبر داد، اکنون توجه ها به چگونگی تغییرات چرخه “دستمزد-قیمت” معطوف شده است. با توجه به بهبود بهبود تحرکات رشد دستمزدها، افزایش فعالیت اقتصادی و قرار داشتن تورم در سطوح بالا همچنان می توان به انقباض بیشتر توسط BoJ امید داشت. البته به دلیل نوسان شدید وارده بر بازارها در ابتدای ماه آگوست، انتظار می رود این رویکرد تدریجی برای پیشبرد چرخه انقباضی، در نشست های ژانویه و آوریل ۲۰۲۵ ادامه پیدا کند.

منبع: FXSTREET

🙏🙏🙏🌹🌹🌹

سلام ممنون از مطالب مفید همیشگی…این بار حس میکنم بیشتر متکی به ترجمه است..

عالی مثل همیشه

خیلی عالی هستش گزارش ها ، تشکر

بسیار عالی دمتون گرم❤️

عالی بود ممنون برای وقتی که گذاشتید و این مطالب رو کنار هم گذاشتید 🫡❤️

مرسی از زحماتتون

ممنون عالی بود مثل همیشه

سپاس

عالی