در این گزارش هفتگی، مهمترین دادهها و تحلیل های اقتصادی و مالی را تا هفته منتهی به ۱۳ سپتامبر در اختیار شما قرار میدهیم. با ما همراه شوید.

نکات مهم دادههای هفته گذشته و پیشِ رو

ایالات متحده

داده تورمی به نفع کاهش ۲۵ واحد پایه ای نرخ بهره

داده هسته ای CPI در بعد ماهانه با رشد ۰.۳ درصدی در آگوست همراه بود، بیشترین سرعت افزایش در چهار ماه اخیر. گرچه برخی داده ها از جمله شاخص NFIB به ادامه روند نزولی در تورم اشاره داشتند، اما تاب آوری فشارهای هزینه ای ممکن است اعضای کمیته بازار آزاد فدرال (FOMC) را به احتیاط بیشتر در ماه سپتامبر سوق دهد.

سایر کشورها

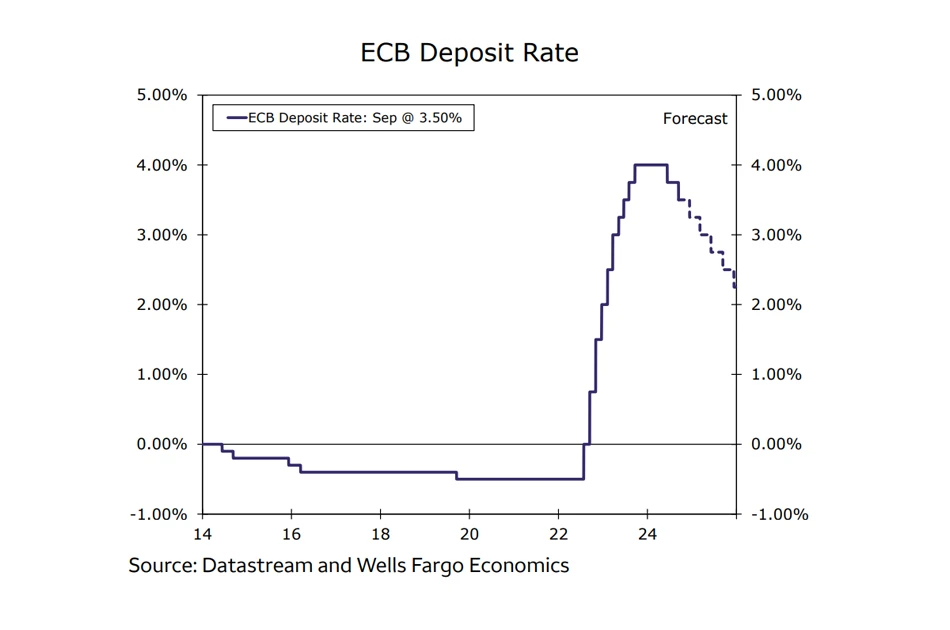

بانک مرکزی اروپا با احتیاط به مسیر کاهش نرخ خود ادامه میدهد

همانطور که انتظار میرفت، بانک مرکزی اروپا (ECB) این هفته نرخ سپردهگذاری خود را ۲۵ واحد پایه کاهش داد و به ۳.۵۰٪ رساند. با توجه به بیانیه و اشاره به تعدیل رشد اقتصادی، افزایش پیشبینیها از تورم هسته ای برای امسال و سال آینده، و همچنین اشارات نسبتا انقباضی از سوی کریستین لاگارد در کنفرانس مطبوعاتی پس از جلسه، همچنان بر این باور هستیم که بانک مرکزی اروپا با احتیاط به مسیر کاهش نرخ بهره ادامه خواهد داد.

دیده بان نرخ بهره

آغاز دوره تسهیل

انتظار میرود که کمیته بازار آزاد فدرال (FOMC) در جلسه این هفته خود، چرخه تسهیلی خود را پس از انتظار بسیار آغاز کند. در بخش مربوط به نشست ۱۷-۱۸ سپتامبر، سه نکته کلیدی را مورد بررسی قرار خواهیم داد.

تحلیل وضعیت اعتباری

افزایش وامگیری مصرفکنندگان در ماه جولای

اعتبار کل مصرفکنندگان در ماه جولای به ۲۵.۴۵ میلیارد دلار افزایش یافت که بیشترین افزایش از نوامبر ۲۰۲۲ است. افزایش وامگیری مصرفکنندگان در طول ماه نشان میدهد که مصرفکنندگان همچنان برای حفظ سطح مخارج خود به اعتبار وابسته هستند. با این حال، روند وامگیری در سال جاری همچنان رو به کاهش است که نشان میدهد مصرفکنندگان ممکن است تحت فشار افزایش نرخ بهره قرار گرفته باشند.

بررسی بازار آمریکا

داده تورمی به نفع کاهش ۲۵ واحد پایه ای نرخ بهره

گزارش اشتغال دو هفته گذشته(۶ سپتامبر) اطلاعات کمی را برای هر دو گروه محافظهکار و تندرو که در مورد نتایج جلسه فدرال رزرو هفته آینده گمانهزنی میکنند، ارائه کرد. افزایش اشتغال در ماه آگوست همراه با بازبینیهای نزولی دادههای قبلی، احتمال کاهش ۲۵ یا ۵۰ واحد پایه در ماه سپتامبر را باز گذاشت. اما دادههای تورمی این هفته، وضوح بیشتری به ارمغان آورد.

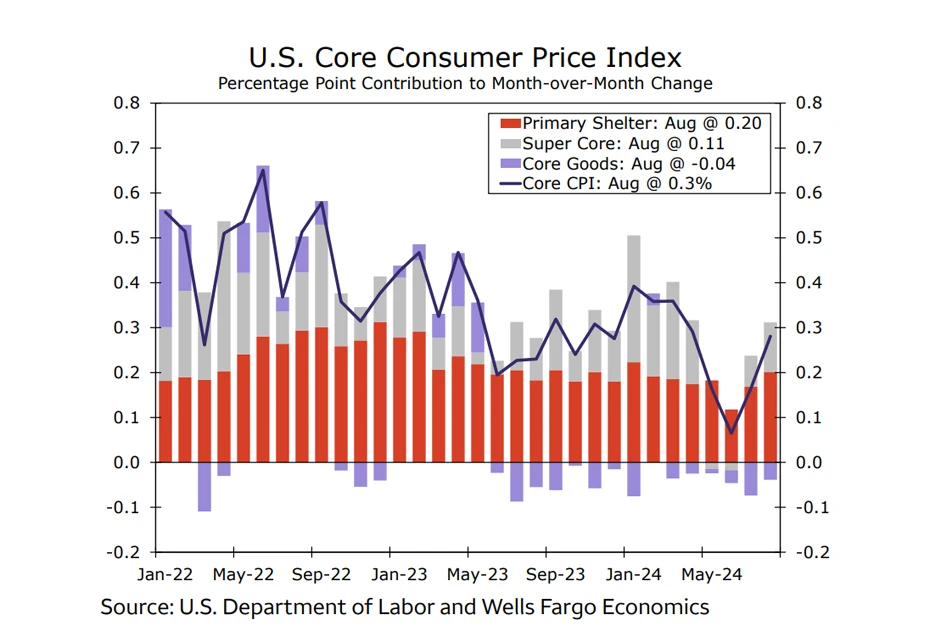

شاخص قیمت مصرفکننده (CPI) در ماه آگوست ۰.۳٪ نسبت به ماه گذشته افزایش یافت که کمی بالاتر از پیشبینیها بود و سریعترین رشد قیمت در چهار ماه اخیر را نشان داد. سرسختی خدمات همچنان عامل اصلی افزایش قیمتها بود. تورم خدمات اصلی بزرگترین جهش خود را از آوریل به این سو ثبت کرد و طی ماه ۰.۴٪ افزایش یافت. فشارهای قیمتی در خدمات مسکونی و غیرمسکونی گسترده بود؛ هزینههای مربوط به سفر افزایش یافت و بخش مسکن همچنان از کاهش اجارههای بخش خصوصی عقب است. هرچند بیشتر به نظر میرسد که رشد تورم در آگوست یک نوسان مقطعی باشد تا تغییر در روند کلی، این وضعیت باعث شد تا اعضای کمیته بازار آزاد فدرال به احتیاط بیشتر در مسیر کاهش نرخ بهره ترغیب شوند. در کل می توان گفت که کاهش ۵۰ واحد پایه ای همچنان برای ماه سپتامبر محتمل است؛ اما با توجه به مجموع شرایط در آغاز هفته انتظار داریم کمیته این چرخه تسهیل را با کاهش محتاطانه ۲۵ واحد پایه ای آغاز کند.

با وجود افزایش ناگهانی در تورم ماه آگوست، دلایل زیادی برای باور به ادامه روند نزولی تورم وجود دارد و احتمالاً فدرال رزرو به کاهش نرخ بهره پس از سپتامبر اذعان خواهد داشت. افت قیمتها در بخش کالاها همچنان به کاهش کلی رشد قیمتها کمک میکند. تورم مواد غذایی و انرژی نیز محدود باقی مانده و این امر به کاهش سالانه CPI به ۲.۵٪ کمک کرده است. هرچند هنوز تورم به سطح هدف فدرال رزرو نرسیده، اما این اعداد با رشد قیمتها در آستانه همهگیری کرونا (۲.۳٪ در فوریه ۲۰۲۰) تقریباً همخوانی دارد. بلیط هواپیما و قیمت هتل از جمله اجزای متغیرتر در تورم هستهای بخش خدمات هستند و ما همچنان بر این باوریم که تورم بخش مسکن باید در ماههای آینده کاهش قابل توجهی داشته باشد.

داده هسته ای CPI؛ درصد سهم در تغییرات ماهانه

شرکتهایی که قیمتها را افزایش میدهند (درصد)؛ در مقابل CPI هسته ای (درصد تغییرات سالانه)

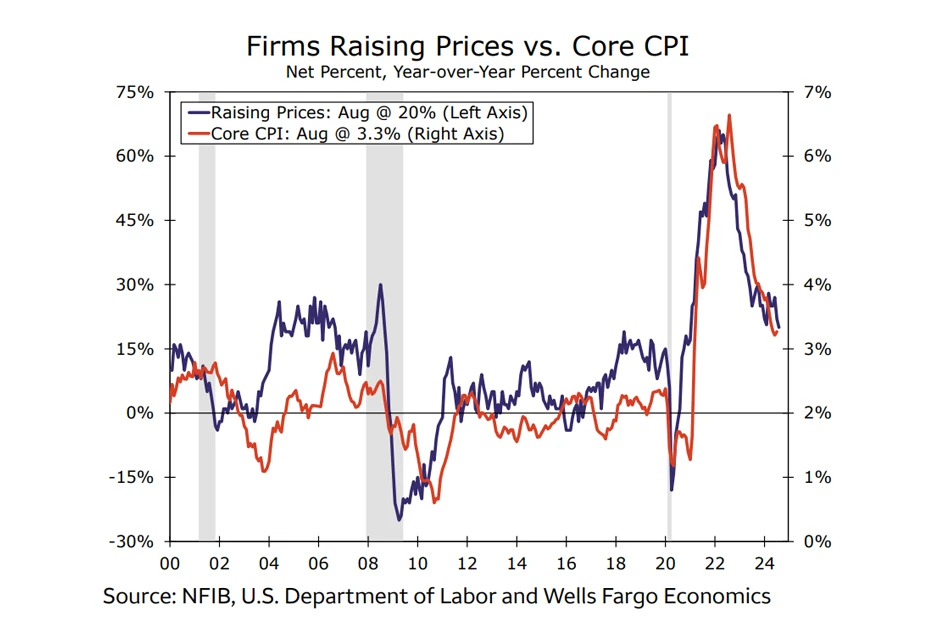

سایر شاخصهای منتشر شده در هفته گذشته نیز نشاندهنده کاهش تورم در آینده هستند. شاخص قیمت تولیدکننده (PPI)، هرچند کمی بالاتر از انتظارات با رشد ۰.۲٪ در ماه آگوست همراه بود، همچنان نشانههایی از کاهش فشارهای قیمتی دارد. علاوه بر این، تنها ۲۰٪ از صاحبان کسبوکارهای کوچک که توسط فدراسیون ملی کسبوکارهای مستقل (NFIB) مورد بررسی قرار گرفتهاند، اعلام کردهاند که در ماه آگوست قیمتهای خود را افزایش دادهاند؛ که این کمترین سهم از ژانویه ۲۰۲۱ است. سهم بیشتری از آنها برنامه افزایش قیمتها را در ماههای آینده دارند؛ اما این رقم طی سال گذشته پنج درصد کاهش یافته است. در همین حال، مصرفکنندگان نیز انتظار جهش شدید در رشد قیمتها را ندارند. طبق نظرسنجیهای بانک فدرال نیویورک و دانشگاه میشیگان، انتظارات تورمی پنج سال آینده به ترتیب ۲.۸٪ و ۳.۱٪ باقی ماندهاند.

همانطور که در ابتدای این گزارش اشاره شد، گزارش حقوق و دستمزد ۱۴۲ هزار شغل در ماه آگوست نشان داد که بازار کار در حال تعدیل، و نه فروپاشی، است. مدعیان بیکاری هفته گذشته همچنان در حدود ۲۳۰ هزار مورد باقی ماند که نشاندهنده عدم وجود اخراجهای گسترده است. اما نشانههای تعدیل در این بخش را میتوان در جاهای دیگر به راحتی یافت. برنامههای استخدام NFIB همچنان در ماه آگوست روند کاهشی داشت و سهم خالص کسبوکارهای کوچک که واقعاً استخدام داشته اند، به کمترین میزان در دو سال اخیر رسیده است. ضعف در شاخصهایی مانند NFIB در کنار تعدیل عمومی در دادههای اشتغال و بیکاری، ما را به این گمانهزنی میرساند که ممکن است در برخی از جلسات امسال فدرال رزرو، کاهش ۵۰ واحد پایهای رخ دهد.

چشم انداز بازار آمریکا

خردهفروشی • سهشنبه

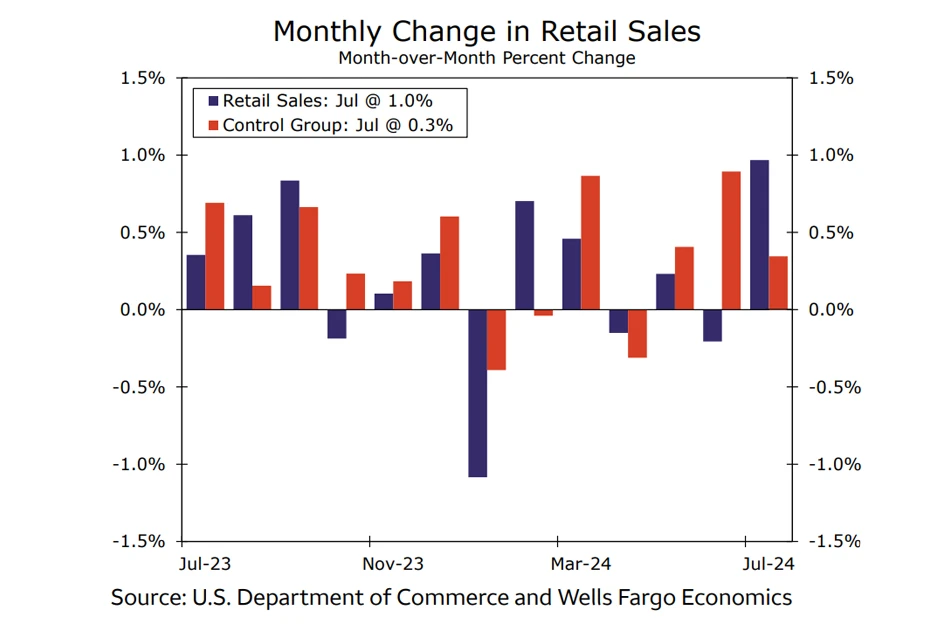

خردهفروشی در ماه جولای بیش از انتظارات بود و با سرعتی دو برابر پیشبینیها افزایش یافت. فروش کل خردهفروشی در این ماه ۱.۰٪ افزایش یافت، در حالی که فروش گروه کنترلی ۰.۴٪ رشد داشت. خودروها، به عنوان بزرگترین بخش خردهفروشی، عامل اصلی این افزایش بود؛ فروش خودروها و قطعات آن در ماه گذشته ۳.۶٪ رشد کرد. فروشگاههای مواد غذایی و مصالح ساختمانی نیز هر کدام به اندازه ۰.۹٪ به این افزایش کمک کردند. از میان ۱۳ گروه خردهفروشی، تنها سه دسته گزارش کاهش فروش داشتند که این کاهشها بیشتر در دستههای کوچکتر (پوشاک، کالاهای متفرقه و لوازم ورزشی) متمرکز بود.

گزارش فروش خردهفروشی در ماه جولای در تقابل با گزارش ضعیف اشتغال آن ماه قرار گرفت. اگرچه گزارش اشتغال ضعیف بود، اما گزارش فروش خردهفروشی نشان داد که مصرفکنندگان همچنان مقاومت بالایی در اقتصاد دارند. پیشبینی ما برای ادامه این مقاومت در ماه آگوست است، با کاهش نسبی در فروش خودروها.

تغییرات ماهانه در خرده فروشی

تولید صنعتی • سهشنبه

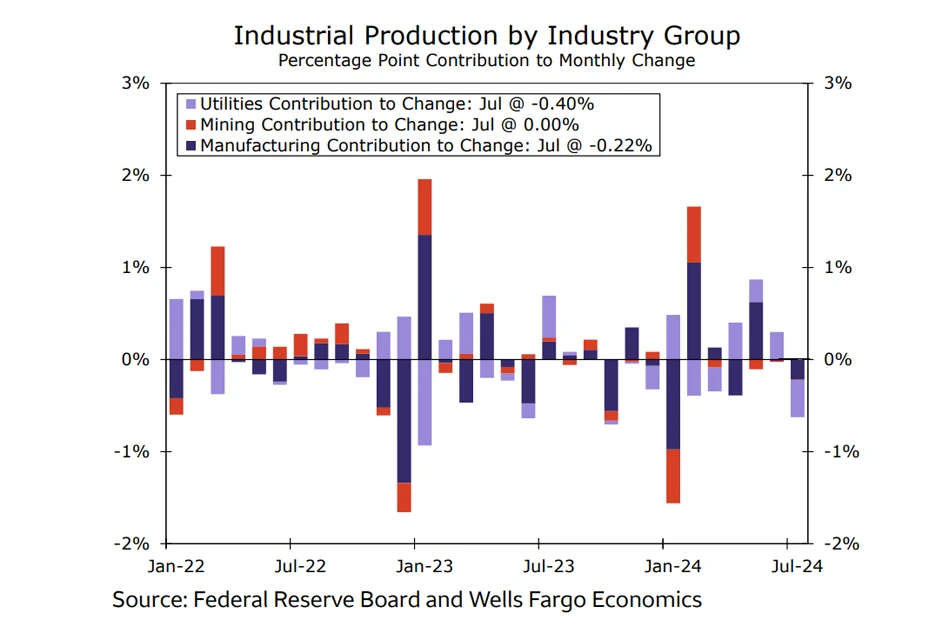

گزارش تولید صنعتی ماه جولای ناامیدکننده بود. تولید کارخانه ای ۰.۳٪ کاهش یافت و تولید در بخش معدن ثابت ماند؛ در حالی که طوفان «بریل» به طور موقت برخی از فعالیتهای پالایشگاهی در خلیج مکزیک را مختل کرد. افت تولید خودروها و قطعات آن به شدت بر تولیدات صنعتی تأثیر گذاشت، به طوری که در ماه گذشته ۷.۸٪ کاهش یافت که بزرگترین کاهش امسال بود. در سایر بخشهای تولیدی، تولید ماشینآلات (۱.۴٪) و کامپیوترها و قطعات الکترونیک (۱.۵٪) با سرعت خوبی رشد کردند. بزرگترین کاهش در این گزارش مربوط به تولیدات خدماتی بود که ۳.۷٪ کاهش یافت. با نگاهی به آینده، شروع چرخه تسهیل کمیته بازار آزاد فدرال (FOMC) میتواند به تدریج از بخش صنعتی که در سه سال اخیر دچار نوسانات بوده است، حمایت کند.

تولید صنعتی به تفکیک گروه ها

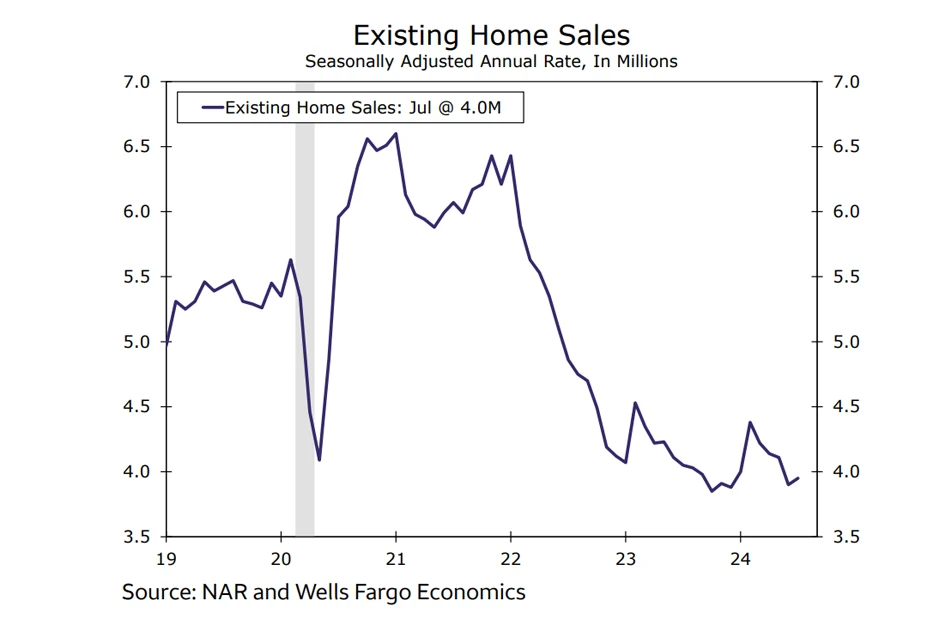

فروش خانههای موجود • پنجشنبه

فروش خانههای موجود در ماه جولای ۱.۳٪ افزایش یافت و به نرخ ۳.۹۵ میلیون واحد رسید. این اولین افزایش در پنج ماه اخیر بود که ناشی از افزایش ۱.۴٪ در فروش واحدهای تکخانوار بود. کاهش نرخ وامهای رهنی به فروش خانههای موجود کمک کرد، اما این میزان همچنان ۲.۵٪ درصد نسبت به سال گذشته پایینتر است. حتی با کاهش مختصر در نرخ وامها، خریداران بالقوه همچنان با مشکل توان خرید مواجه هستند. فروشها به افزایش موجودیها کمک کرده است؛ به طوری که تعداد خانههای تکخانواده در بازار نسبت به سال گذشته تقریباً ۲۲٪ افزایش یافته است. با وجود پیشبینی از کاهش نرخ بهره، انتظار بهبود چشمگیر در شرایط توان خرید وجود ندارد؛ زیرا کاهش رشد اشتغال و درآمد احتمالاً به خریداران بالقوه فشار خواهد آورد. افزایش مستمر قیمتها همچنان از هر گونه بهبود جزئی در هزینههای تأمین مالی پیشی خواهد گرفت و احتمال بازیابی کامل بازار مسکن را پایین نگه میدارد.

فروش خانه های موجود

بررسی بازار جهانی

بانک مرکزی اروپا با احتیاط به مسیر کاهش نرخ خود ادامه میدهد

هفته گذشته، بانک مرکزی اروپا (ECB) نرخ سپردهگذاری خود را همانطور که پیشبینی میشد، ۲۵ واحد پایه کاهش داد و به ۳.۵۰٪ رساند. در حالی که این بانک نرخ بهره را کاهش داد، همچنان از فشارهای تورمی به عنوان مسئلهای یاد کرد که بالا اما در حال بهبود است. بانک مرکزی اروپا اعلام کرد که رشد بالای دستمزدها همچنان باعث افزایش تورم است، اما فشارهای ناشی از هزینههای نیروی کار در حال کاهش هستند. همچنین این بانک به بازبینی افزایشی چشمانداز تورم هسته اشاره کرد که به دلیل ماندگاری تورم در بخش خدمات رخ داده است، هرچند فعالیت اقتصادی همچنان ضعیف است. در مورد تصمیمات آتی نرخ بهره، بانک مرکزی اروپا به هیچ تصمیم خاصی متعهد نشد و تأکید کرد که به دادهها وابسته خواهد بود. همچنین باید به برخی از نظرات متمایل به انقباضی کریستین لاگارد، رئیس بانک مرکزی اروپا، در کنفرانس مطبوعاتی پس از جلسه اشاره کرد. لاگارد گفت که تورم داخلی رضایتبخش نیست و بانک مرکزی اروپا باید در رویکرد خود قاطع بماند. وی همچنین اشاره کرد که زمان نسبتاً کمی تا جلسه سیاست پولی بانک مرکزی اروپا در ماه اکتبر باقی مانده است. با توجه به این نظرات و بازبینی افزایشی پیشبینیهای تورم هسته بانک مرکزی اروپا، ما همچنان بر این باور هستیم که یک توقف در کاهش نرخ بهره در ماه اکتبر محتمل است و با کاهش ۲۵ واحد پایهای نرخ سپردهگذاری در دسامبر، سال ۲۰۲۴ با نرخ ۳.۲۵٪ به پایان خواهد رسید.

اقتصاد بریتانیا

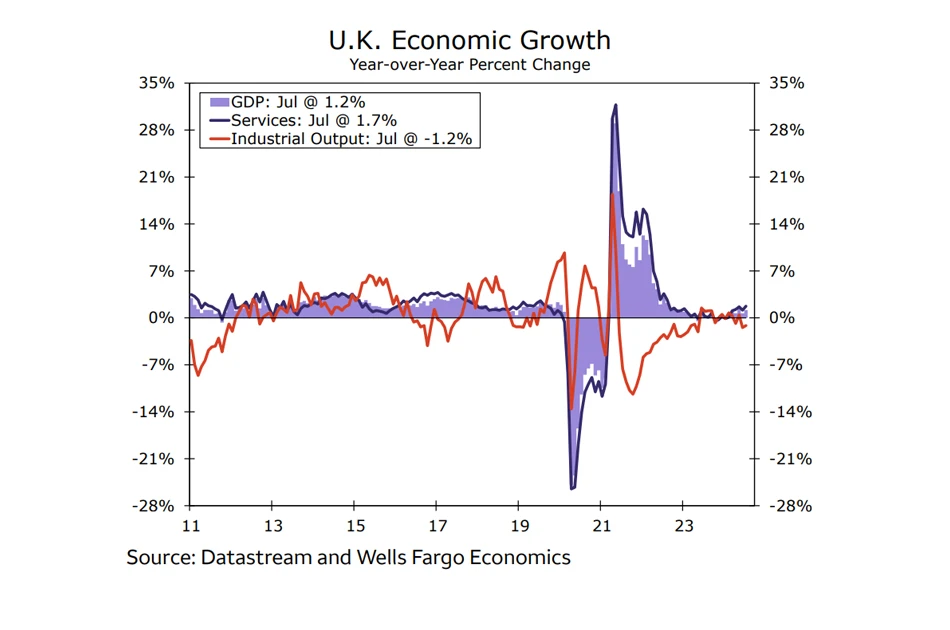

این هفته آمار تولید ناخالص داخلی (GDP) بریتانیا برای ماه جولای منتشر شد. اقتصاد بریتانیا در این ماه در حالت رکود باقی ماند و برای دومین ماه متوالی رشد ۰.۰٪ ماهانه را ثبت کرد. به همراه این ارقام، دادههای مربوط به تولید صنعتی، تولیدات کارخانهای و خدمات نیز منتشر شد. در ماه جولای، تولید صنعتی با کاهش ۰.۸٪بدتر از انتظار عمل کرد و تولید کارخانهای مسیر مشابهی را طی کرد و تقریباً تمام رشد ماه ژوئن را با ۱.۰٪ کاهش پیش برد. شاخص خدمات نیز کمتر از حد انتظار رشد کرد. در حالی که این ارقام بهطور کلی چندان چشمگیر نبودند، ما معتقدیم که آنها بیشتر به عنوان یک نوسان موقتی در مسیر بهبود اقتصادی بریتانیا محسوب میشوند تا تهدیدی برای ادامه رشد.

همچنین دادههای مربوط به دستمزد نیز منتشر شد. متوسط رشد هفتگی دستمزدها برای سه ماه منتهی به جولای نسبت به دوره مشابه سال گذشته اندازهگیری شده که بیش از حد انتظار کاهش یافته بود و از ۴.۶٪ به ۴.۰٪ رسید. شاخص دیگری که پاداشها را مستثنی میکند، رشد ۵.۱٪ را ثبت کرد که نسبت به عدد قبلی ۵.۴٪ افت داشت. هرچند کاهش رشد دستمزد میتواند به تصمیم گیری درباره کاهش نرخ بهره بانک انگلستان کمک کند، رشد دستمزدها همچنان بالاتر از سطوح تاریخی است که با پیشبینی ما از سیاستگذاری پولی بانک انگلستان و کاهش تدریجی نرخ بهره همخوانی دارد.

نرخ سپرده گذاری ECB

رشد اقتصادی بریتانیا

چشمانداز بازارهای جهانی

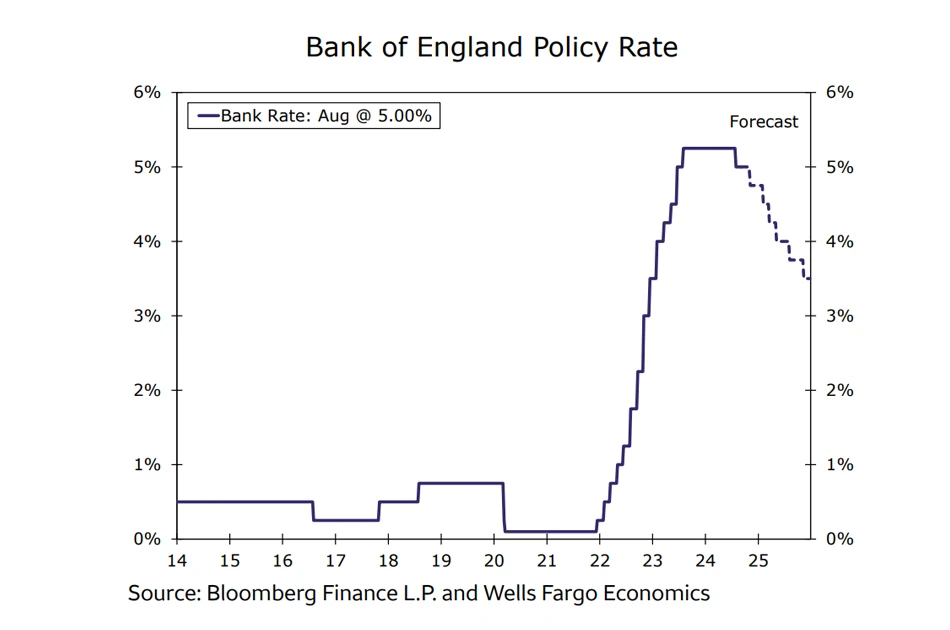

تصمیم نرخ بهره بانک مرکزی انگلستان • پنجشنبه

بانک مرکزی انگلستان (BoE) هفته آینده تصمیم سیاست پولی خود را اعلام خواهد کرد. گرچه این نهاد پولی در جلسه ماه آگوست ۲۵ واحد پایه نرخ بهره را کاهش داد، سیاستگذاران به اتخاذ رویکردی محتاطانه در مورد کاهشهای آتی باور دارند. انتظار می رود که این رویکرد محتاطانه در تصمیم هفته آینده منعکس شود و بانک انگلستان نرخ بهره را در سطح ۵.۰۰٪ نگه دارد.

از زمان جلسه ماه آگوست، دادههای اقتصادی منتشر شده به طور کلی تاییدکننده استراتژی حفظ نرخ بهره بدون تغییر در ماه سپتامبر و کاهش مجدد ۲۵ واحدی در ماه نوامبر است. هرچند ارقام تورمی ماه جولای کمتر از انتظار بود، تورم سالانه خدمات همچنان بالاتر از ۵٪ باقی قرار دارد. هفته آینده، ارقام بهروزرسانی شده تورم برای ماه آگوست منتشر خواهد شد. از نظر رشد اقتصادی، ارقام تولید ناخالص داخلی سهماهه دوم همانطور که انتظار میرفت بود و با پیشبینی ما از بهبود اقتصادی بریتانیا سازگار بود. در حالی که دادههای ماهانه تولید ناخالص داخلی برای ماه جولای کمی ناامیدکننده بودند، سایر شاخصهای اقتصادی مثبتتر—مانند رشد پیوسته شاخص مدیران خرید بخش تولید و خدمات—باعث میشود که ما همچنان بر این باور باشیم که بهبود اقتصادی بریتانیا ادامه خواهد یافت.

در کل، ما انتظار داریم که سیاستگذاران بانک انگلستان تا پایان سال ۲۰۲۴ به رویکردی سنجیده در تسهیل سیاستهای پولی خود پایبند باشند و تنها با یک کاهش ۲۵ واحدی دیگر، نرخ بهره را به ۴.۷۵٪ برسانند. با این حال، در صورتی که فشارهای قیمتی فراتر از انتظارات کاهش یابند یا سایر نشانهها حاکی از توقف بهبود اقتصادی بریتانیا باشد، ممکن است کاهش نرخ سریعتر از حد انتظار انجام شود و کاهشهای پیاپی ۲۵ واحدی در جلسات ماه نوامبر و دسامبر بانک انگلستان اتفاق بیفتد.

نرخ بهره بانک مرکزی انگلستان

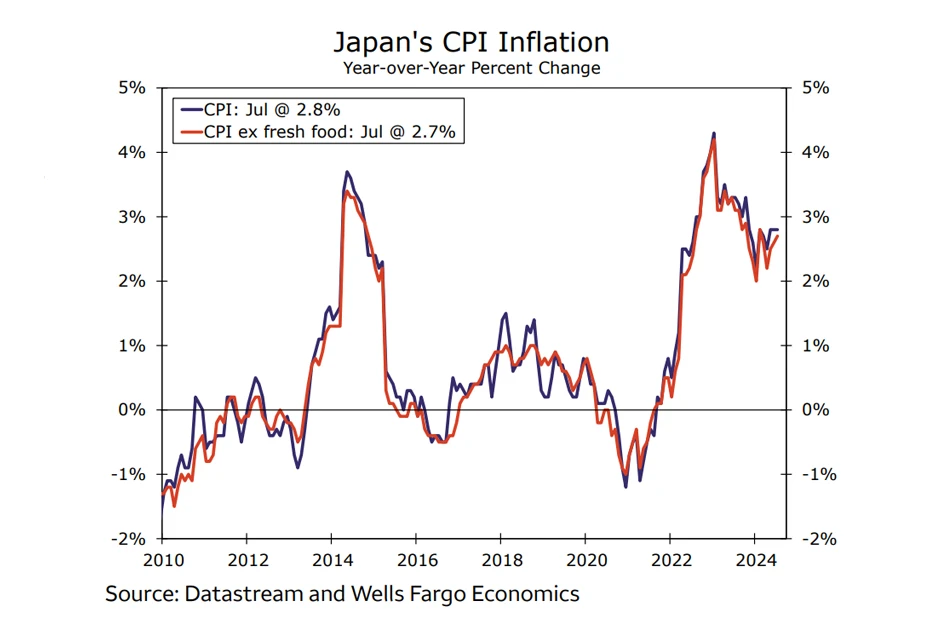

تصمیم نرخ بهره بانک مرکزی ژاپن • جمعه

هفته آینده، بانک مرکزی ژاپن (BoJ) تصمیم خود در رابطه با سیاست پولی را اعلام خواهد کرد. انتظار می رود که این بانک نرخ بهره را در حدود ۰.۲۵٪ ثابت نگه دارد.

هرچند به نظر ما همچنان دلایل اقتصادی برای افزایش بیشتر نرخ بهره بانک ژاپن وجود دارد، اما به دلیل ناآرامیهای اخیر بازار در اوایل ماه آگوست، احتمالاً سیاستگذاران مدتی دیگر صبر خواهند کرد. از نظر دلایل اقتصادی برای امکان افزایش نرخ، فشارهای قیمتی همچنان بالاست و شاخص قیمت مصرفکننده (CPI) هسته ای که شامل مواد غذایی تازه نمیشود، در ماه جولای اندکی شتاب گرفت. هفته آینده، ارقام بهروزرسانی شده تورم برای ماه آگوست منتشر خواهد شد. رشد دستمزدها نیز پایدار بود، به طوری که درآمدهای نقدی کارگران در ماه جولای ۳.۶٪ بهطور سالانه افزایش یافت که برای ژاپن رقم قابل توجهی است. علاوه بر این، دادههای رشد اقتصادی منتشر شده از زمان جلسه قبلی بانک ژاپن نیز دلگرمکننده بودند. با توجه به این عوامل، ما انتظار داریم که بانک مرکزی ژاپن در نهایت نرخ بهره خود را افزایش دهد. بر اساس پیشبینی ما، BoJ در جلسات ژانویه و آوریل ۲۰۲۵ نرخ بهره خود را ۲۵ واحد افزایش خواهد داد و نرخ بهره تا میانه سال آینده به حدود ۰.۷۵٪ خواهد رسید.

داده CPI ژاپن (درصد تغییرات سالانه)

دیده بان نرخ بهره

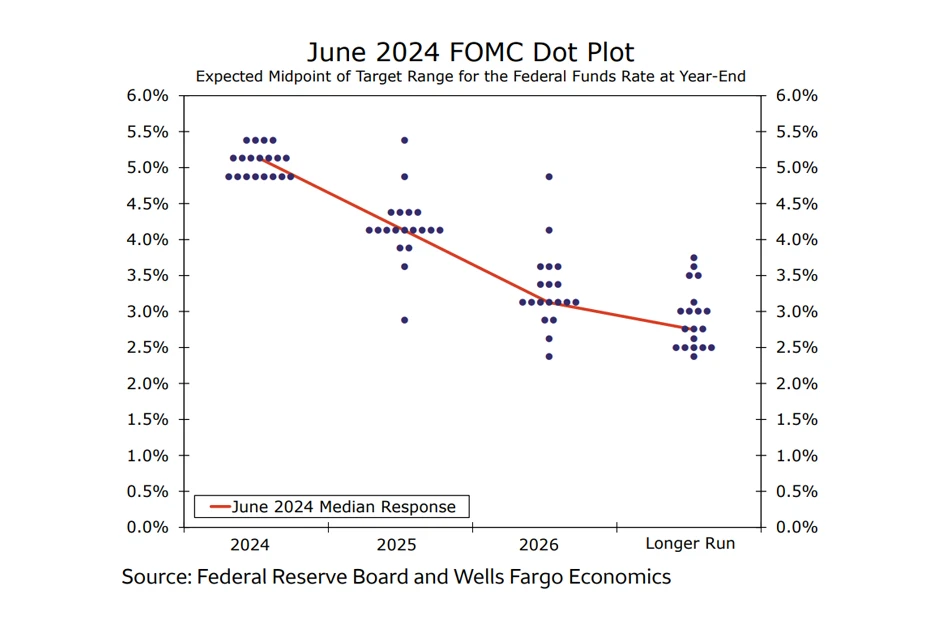

پیش به سوی تسهیل سیاست پولی

انتظار میرود کمیته بازار آزاد فدرال (FOMC) در جلسه هفته آینده چرخه تسهیل سیاست پولی را آغاز کند. با نگاه به جلسه ۱۷-۱۸ سپتامبر، ما سه نکته کلیدی را در نظر داریم:

زمان تغییر سیاست پولی فرا رسیده است. روند کلی تورم همچنان بهطور قطعی نزولی است، هرچند که امکان نوسانات ماه به ماه وجود دارد. در همین حال، تعدیل مداوم در بازار کار بسیار به سطوح نگرانکنندهای نزدیک شده، بهطوریکه از بین دو مسئولیت اصلی حفظ ثبات قیمتی و اشتغال حداکثری، اکنون توجه ها بیشتر به سمت بازار کار متمایل است. توافق بین اعضای کمیته به احتمال زیاد بر سر آغاز روند کاهش نرخ بهره خواهد بود، اگرچه بحث در مورد اندازه کاهش اولیه همچنان مطرح است. ما انتظار کاهش ۲۵ واحدی نرخ بهره به محدوده ۵.۰۰٪-۵.۲۵٪ را داریم. با این حال، به دلیل ضعف قابل توجه در بازار کار از زمان آخرین جلسه در اواخر جولای، احتمال کاهش ۵۰ واحدی نیز همچنان مطرح است و چندان جای تعجب نخواهد بود.

تفاوت نظرات در پیشبینیها. خلاصه پیشبینیهای اقتصادی (SEP) قبلی در ماه ژوئن نشان داد که بیشتر اعضای FOMC تنها یک کاهش ۲۵ واحدی را برای امسال مناسب میدانستند. ما انتظار داریم که در خلاصه پیشبینیهای سپتامبر، نقطه میانی برای سال ۲۰۲۴ به ۴.۶۲۵٪ کاهش یابد که به معنای دو کاهش ۲۵ واحدی دیگر تا پایان امسال است. انتظار میرود که تفاوت نظرات گسترده باشد؛ برخی اعضا احتمالاً نرخی پایینتر از ۴.۱۲۵٪ و برخی دیگر نرخی بالاتر از ۵.۱۲۵٪ را پیشنهاد دهند. برای سال ۲۰۲۵، ما پیشبینی میکنیم که نقطه میانی به ۳.۳۷۵٪ کاهش یابد که به معنای کاهش ۱۲۵ واحدی در سال آینده است.

دات پلات FOMC در ژوئن ۲۰۲۴

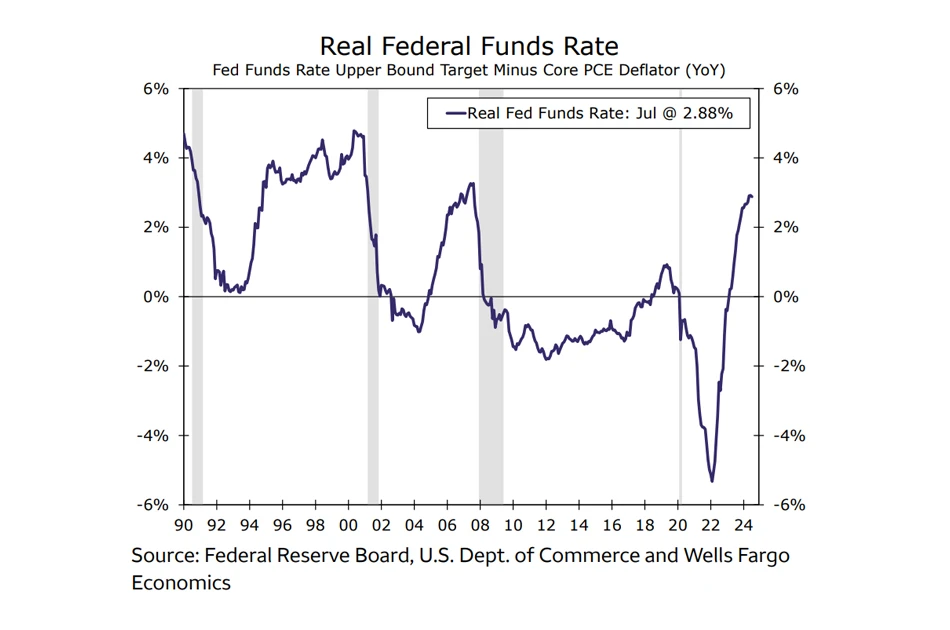

نرخ بهره حقیقی فدرال رزرو

احتمال مخالفتها. عدم وجود مخالفت در ۱۷ جلسه گذشته از ژوئن ۲۰۲۲ نشاندهنده اجماع بیشتر اعضای کمیته در سیاستگذاریها بوده است. با این حال، ممکن است این همبستگی در سپتامبر، در این نقطه حساس سیاستگذاری، به پایان برسد. اگر کاهش ۲۵ واحدی مورد انتظار اتفاق بیفتد، اعضای متمایل به انبساط (مثل رئیس فدرال سانفرانسیسکو، دالی) ممکن است به کاهش بیشتر رأی دهند. از طرف دیگر، اگر کاهش ۵۰ واحدی انجام شود، احتمال مخالفت اعضای متمایل به حفظ انقباض وجود دارد.

منبع: wellsfargo

بسیار عالی سپاس از تیم خوبتون

تشکر از تیم اکو تریل .بسیار عالی

سپاس فراوان، بسیار جامع و کاربردی بود، مرسی که هستین، همیشه بدرخشین☘️

سپاس.

خیلی ممنون از زحمات شما

این گزارش ها خیلی به ما کمک میکنه

مثل همیشه عالی و جامع، ممنون از شما

مثل همیشه بی نظیر و تشکر از تیم خوب شما

عالی

سپاس

بسیار عالی

ممنون

مرسی