در این گزارش، مهمترین دادهها و تحلیل های اقتصادی و مالی را تا هفته منتهی به ۲۰ سپتامبر در اختیار شما قرار میدهیم. با ما همراه شوید.

نکات مهم دادههای هفته گذشته و پیشِ رو

ایالات متحده

بازنگری در موضع سیاست پولی

آغاز انبساط در سیاست پولی در حالی رخ داد که اقتصاد همچنان قوی مانده و این سناریو با بهبود در خردهفروشی، تولید صنعتی و ساختوساز مسکونی در ماه آگوست پشتیبانی می شود. با این حال، ضعف در بازار کار به تهدیدی برای رشد پایدار تبدیل شده و همین امر منجر به تصمیم کاهش۵۰ واحد پایه ای نرخ بهره، بهجای حرکت متعارف ۲۵ واحد پایه ای، توسط کمیته بازار آزاد فدرال (FOMC) شد.

دیده بان نرخ بهره

بهروزرسانی پیشبینی از نرخ بهره FED

کمیته بازار آزاد فدرال (FOMC) در نشست هفته گذشته تصمیم گرفت تا نرخ بهره را ۰.۵ درصد کاهش دهد. با توجه به شرایط فعلی پیش بینی می شود که FOMC در جلسات بعدی با گام های آهسته حرکت کند و در هر یک از دو نشست باقیمانده امسال، نرخ بهره را ۲۵ واحد پایه کاهش دهد.

بررسی بازار آمریکا

بازنگری در موضع سیاست پولی

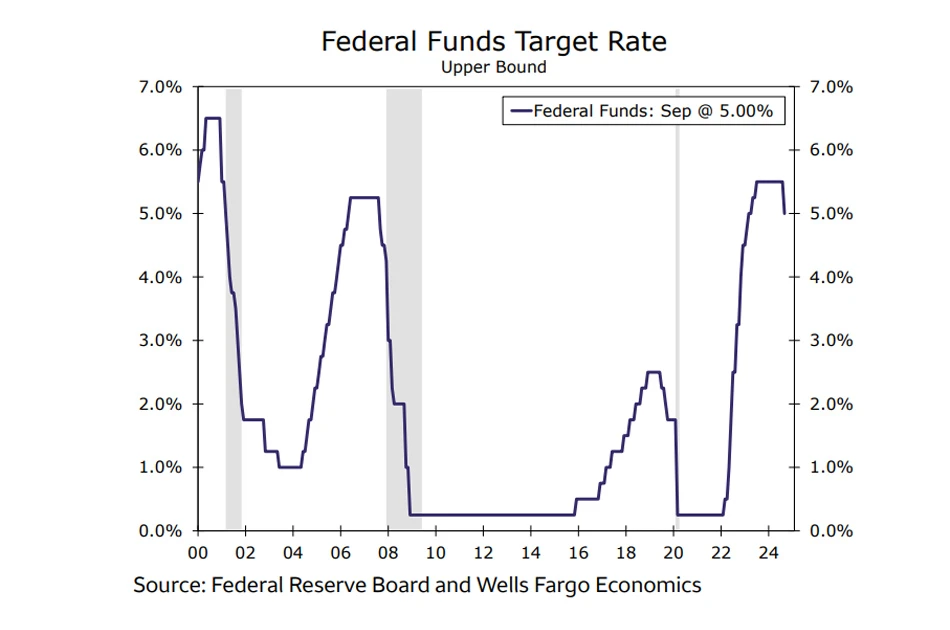

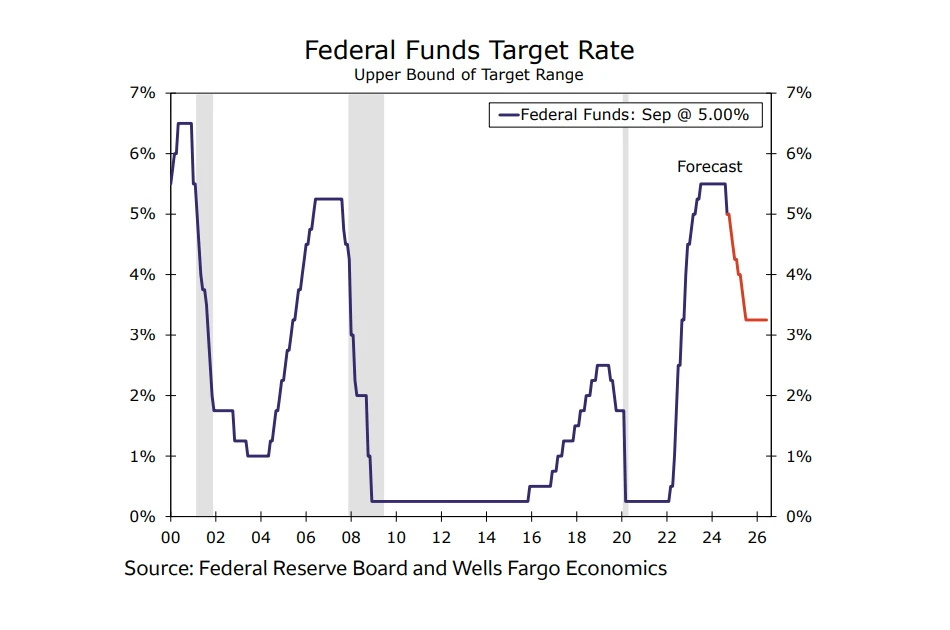

هفته گذشته، تقویم اقتصادی شلوغی داشتیم، اما جلسه ۱۷-۱۸ سپتامبر FOMC و کاهش نرخ بهره تا سطوح ۴.۷۵-۵ درصد بیش از همه مورد توجه بود (تصویر زیر). آقای پاول، ریاست FED، در این باره اظهار داشتند که: “حرکت امروز یک فرآیند بازنگری در سیاست پولی ما است، که از تورم بالا و بیکاری پایین در سال گذشته به وضعیت فعلی رسیده ایم و اقدام ما برای آینده مناسب است و آن را در طول زمان ادامه خواهیم داد”.

نمودار تحولات نرخ بهره FED

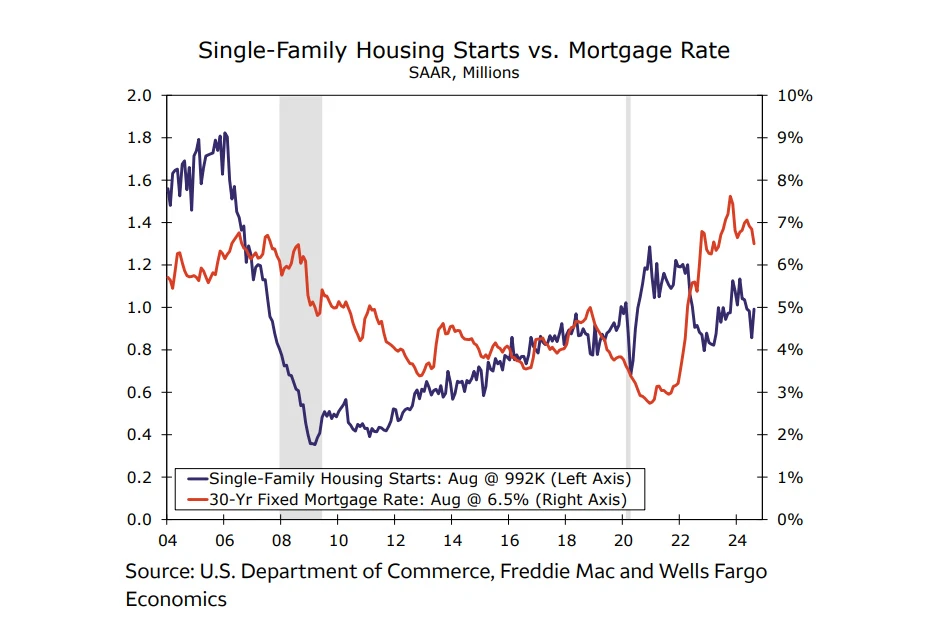

کاهش نرخ بهره تا حد خیلی زیادی توسط بازارهای مالی قیمت گذاری شده بود که خود را در افت تقریبا ۹۰ واحد پایه ای نرخ ثابت بهره رهنی ۳۰ ساله در اوایل جولای نشان می داد. این امر به بهبود نسبی ساخت و ساز خانه در آگوست کمک کرد (تصویر زیر). ساختوساز خانههای تکخانوار ۱۵.۸٪ افزایش یافت و به سرعت سالانه ۹۹۲ هزار واحد رسید، که اولین بهبود در شش ماه گذشته بود.

تعداد آپارتمان های در حال ساخت نیز در حال افزایش است؛ علاوه بر این، کاهش هزینه های تامین مالی برای ساخت و ساز مشوق بیشتری برای ساخت خانه های چند واحدی فراهم خواهد کرد. گرچه طبق پیش سفارش های ثبت شده، توانایی خانوارها در این شرایط برای خرید مسکن همچنان ضعیف است؛ انتظار می رود که کاهش بهره وام های رهنی به تدریج تقاضا را در این بخش تقویت نماید

آمار ساخت خانههای تکخانوار در مقابل نرخ بهره رهنی

کاهش هزینه استقراض موجب بهبود مخارج مصرف کننده نیز خواهد شد. خردهفروشی آگوست بهتر از انتظارات و به میزان ۰.۱٪ افزایش یافت، اما جزئیات نشان میدهد که این رشد عمدتاً متمرکز بر خریدهای آنلاین بوده است. خرده فروشی در بخش های مواد غذایی و نوشیدنی، کالاهای عمومی و فروشگاههای الکترونیک کاهش داشت. رشد سالانه در مجموع خردهفروشی بهطور متوسط ۲.۳٪ در سال ۲۰۲۴ بوده که کاهش قابل توجهی نسبت به متوسط ۳.۵٪ در سال ۲۰۲۳ است. این وضعیت بیانگر احتیاط مصرف کننده در مخارج و انتظار بهبود خرجکرد با کاهش بازدارندگی سیاست پولی است.

چشم انداز بازار آمریکا

فروش خانههای جدید • چهارشنبه

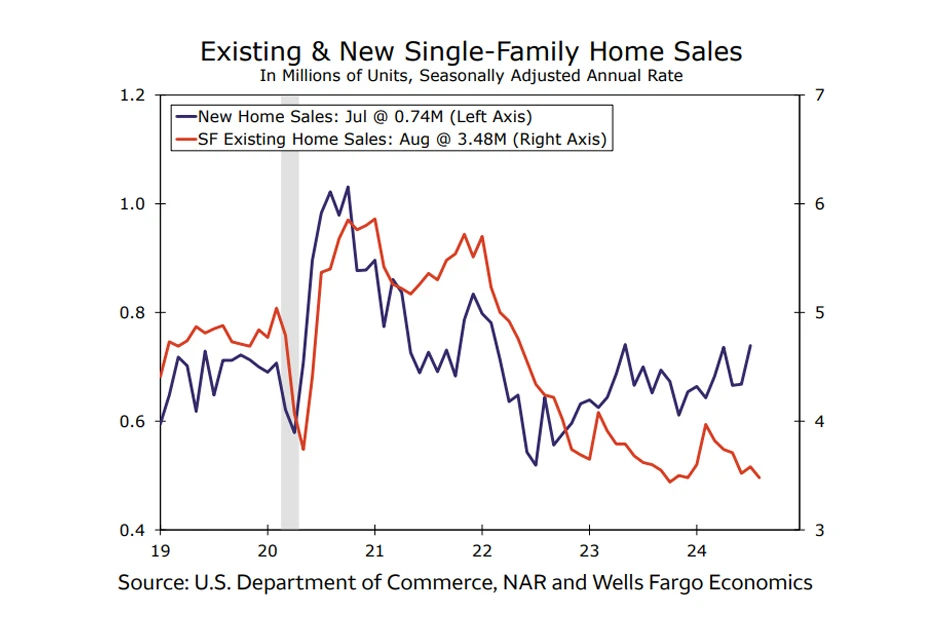

فروش خانه های جدید عملکرد بهتری دارد، اما عدم توانایی مالی خریداران بالقوه به یک چالش در این بخش تبدیل شده است. فروش خانههای نوساز در ماه جولای ۱۰.۶٪ افزایش یافت و به ۷۳۹ هزار واحد رسید، که بالاترین سطح در بیش از یک سال گذشته بود. با وجود تلاشهای سازندگان، به نظر میرسد فروش خانههای جدید در ماه آگوست با کاهش مواجه شود. شرایط برای آینده بازار خانههای جدید مساعد به نظر میرسد. با کاهش بهره وام های رهنی، سازندگان درباره انتظارات فروش در ماههای آینده خوشبینتر شدهاند.

فروش خانه های تکخانوار نوساز و موجود

سفارشات کالاهای بادوام • پنجشنبه

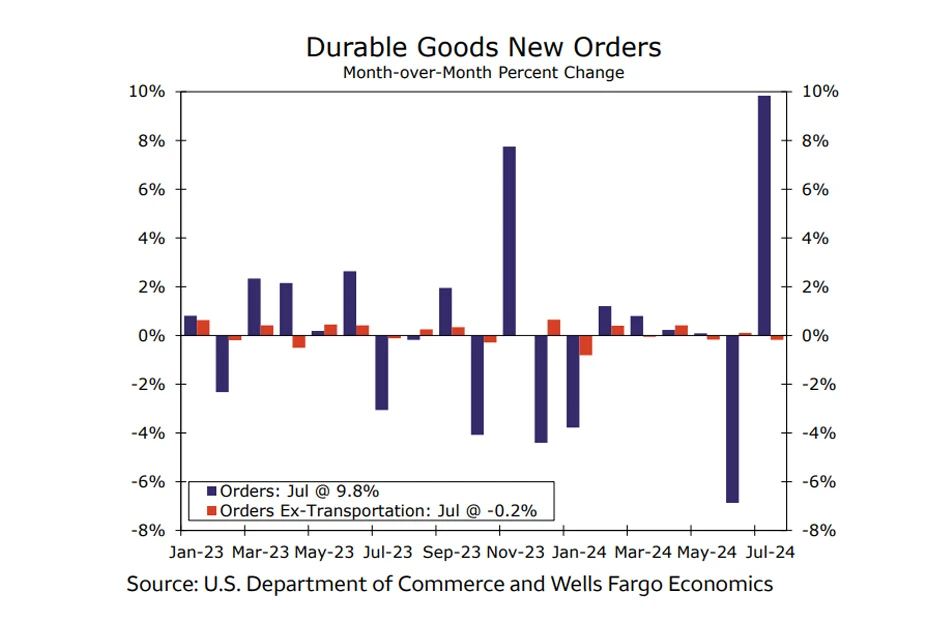

داده کل (Headline) شاخص سفارش کالاهای بادوام طی چند ماه گذشته تحت تاثیر تغییرات در سفارش هواپیما با نوسان همراه بود و ضعف در داده هسته ای تقاضا برای کالاهای بادوام را جبران می کرد. داده کل در ماه جولای ۹.۸٪ افزایش یافت که به دلیل جهش قابل توجه در سفارشات هواپیما بود؛ اما بدون احتساب بخش حملونقل، سفارشات ۰.۲٪ کاهش یافت. ضعف در سفارشات بهطور گسترده در خودروها، تجهیزات ارتباطی و فلزات مشاهده شد.

در مجموع می تواند گفت که شرایط برای افزایش هزینه های سرمایه ای چندان مساعد نیست؛ البته آغاز قوی چرخه کاهش نرخ بهره خبر خوبی برای تولیدکنندگان است که احتمالا خود را با مدتی تاخیر در اقتصاد حقیقی و تقاضای تجاری برای کالاهای بادوام نشان خواهد داد.

سفارشات جدید کالاهای بادوام

درآمد و هزینه شخصی • جمعه

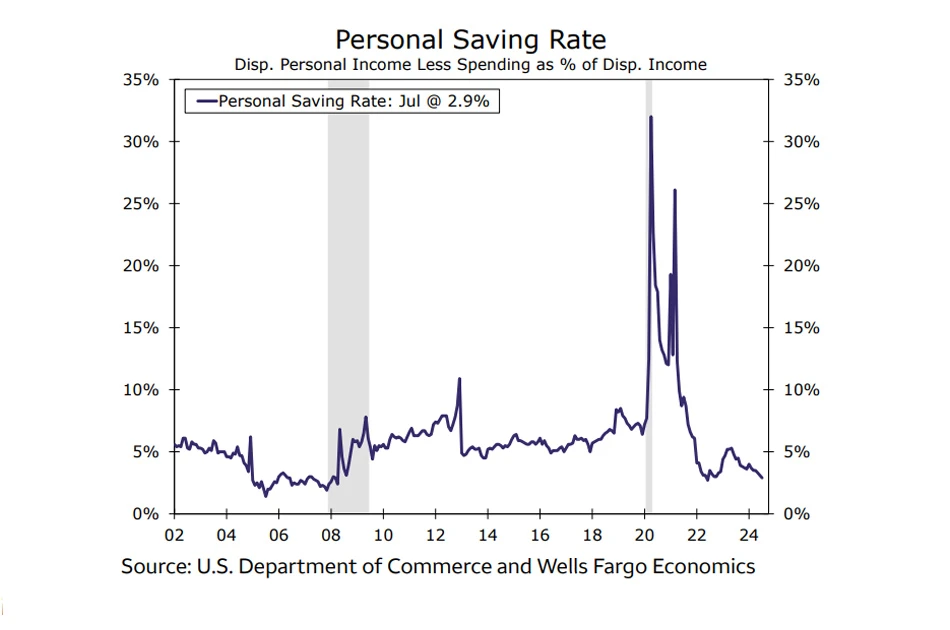

تاب آوری مخارج مصرف کننده تا کنون فرای انتظار و شگفت انگیز بوده؛ هزینه های شخصی در ماه جولای ۰.۵٪ بهصورت اسمی و ۰.۴٪ پس از تعدیل بر اساس تورم افزایش داشتند. روند کاهشی در رشد قیمت ها و افزایش پایدار درآمدها به حمایت از مصرفکنندگان کمک کرده است. با وجود افزایش جزئی در درآمد حقیقی قابل تصرف، رشد هزینهها برای ششمین ماه متوالی از رشد درآمدها پیشی گرفت و نرخ پسانداز به ۲.۹٪ کاهش یافت.

حال این پرسش مطرح می شود: آیا مصرفکنندگان به میل خود هزینه میکنند یا مجبور هستند؟ گزارش فروش خردهفروشی ماه آگوست ضعف گستردهای را در هفت گروه از ۱۳ گروه نشان داد که شامل موارد اختیاری مانند مواد غذایی و نوشیدنی، لباس و الکترونیک بود که بهطور قابل توجهی کاهش داشتند. با این حال، افزایش خرید آنلاین باعث افزایش ۰.۳ درصدی در فروش گروه کنترلی شد که نویددهنده بهبود در هزینههای شخصی در ماه آگوست است. در رابطه با تورم، رشد قیمت ها در بخش مسکن که در شاخص قیمت مصرفکننده (CPI) مشاهده شد، احتمالاً باعث افزایش داده هسته ای PCE در ماه آگوست خواهد شد.

نرخ پسانداز شخصی

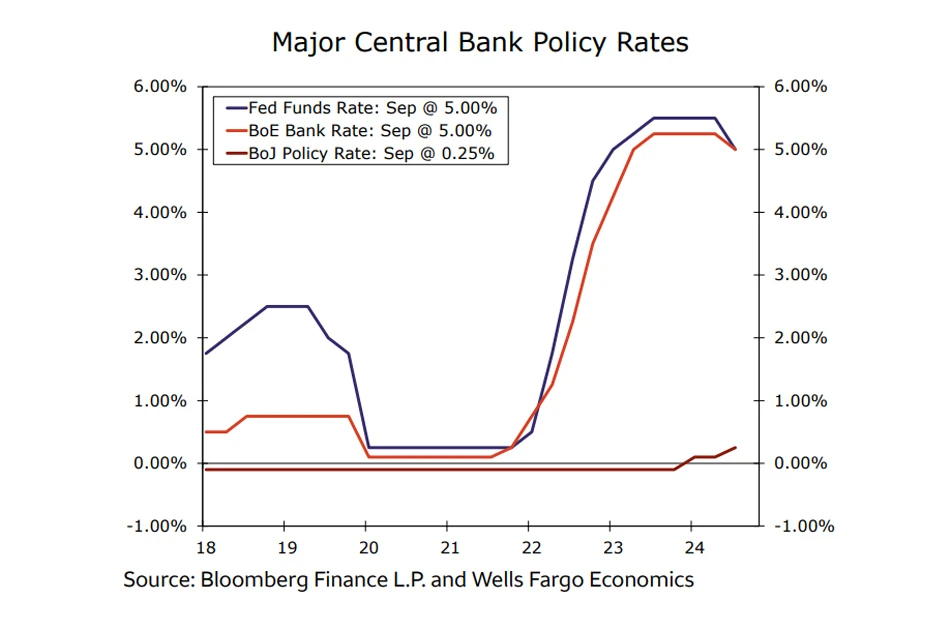

واگرایی در نرخ بهره بانک های مرکزی کشورهای G10

طی هفته گذشته، بانکهای مرکزی در مرکز توجه قرار داشتند. به طور کلی، بانکهای مرکزی سراسر جهان در حال تصمیم گیری و تعدیل نرخ بهره خود هستند؛ با این حال، تفاوتهایی در جهت و سرعت این تغیرات وجود دارد. در رابطه با کاهش ۰.۵ درصدی نرخ بهره توسط FED در بالا صحبت شد، اما سایر بانکهای مرکزی اقتصادهای پیشرفته از این مسیر پیروی نکردند. در این راستا، بانک مرکزی انگلستان (BoE) نرخ بهره را ثابت نگه داشت و اعلام کرد که هرگونه تنظیم سیاستی بهصورت تدریجی خواهد بود. سیاستگذاران با رای ۸ – ۱ تصمیم به حفظ نرخ بهره گرفتند، که احتمال کاهش نرخ بهره در جلسات آتی را از قبل کمتر کرد.

بانک مرکزی ژاپن (BoJ) نیز جلسه داشت و تغییری را بر سیاست های پولی اعمال نکرد. عدم تغییر سیاست بانک ژاپن جای تعجب ندارد، به ویژه اکنون که ین ژاپن با فشارهای کاهش ارزش روبهرو نیست. اگر بانک ژاپن در آینده نزدیک نرخ بهره را افزایش دهد، دو بانک مرکزی بزرگ G10 در مسیرهای متفاوتی از نرخهای سیاستی قرار خواهند گرفت. بهطور تاریخی، حرکت دو بانک مرکزی G10 در جهتهای مخالف نادر است، اما نشانهای است که سیاستگذاران ژاپنی بیشتر به تحولات اقتصادی داخلی توجه دارند تا دنبال کردن فدرال رزرو یا روندهای جهانی سیاست پولی.

نمودار نرخ بهره بانکهای مرکزی بزرگ

چشمانداز بینالمللی

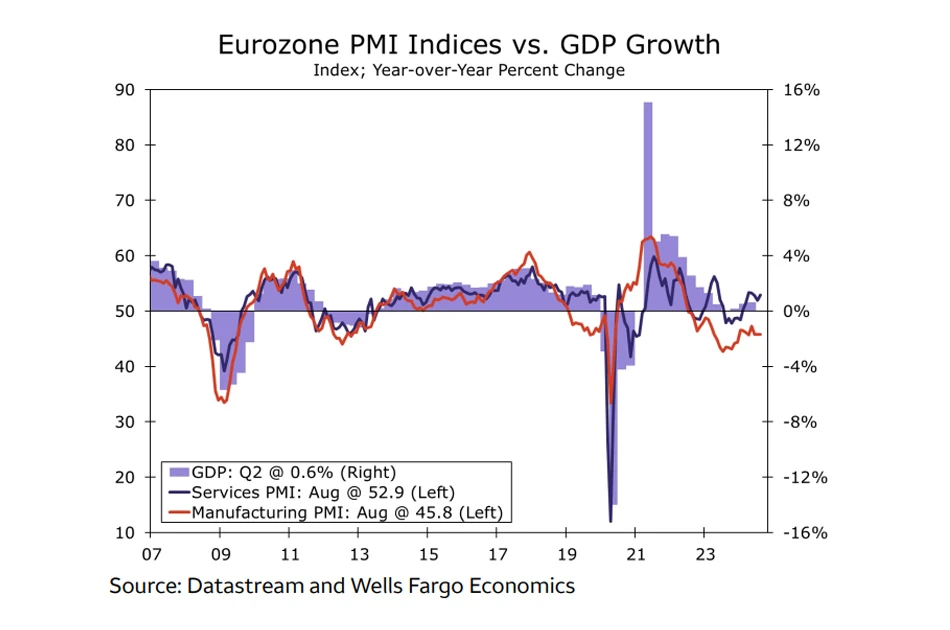

PMI منطقه یورو • دوشنبه

اقتصاد منطقه یورو پس از تجربه فعالیت ضعیف و شرایط رکودی در پایان سال ۲۰۲۳، در نیمه اول ۲۰۲۴ نشانههایی از بهبود ارائه کرده است. سنتیمنت بهبود یافته و منطقه یورو از رکود فنی خارج شده؛ با این حال، هنوز سیگنال هایی مبنی بر متزلزل بودن این روند مشاهده می گردد. دادههای PMI هفته آینده میتوانند دید بهتری درباره وضعیت اقتصادی منطقه یورو و ریسک کسادی یا رکود رکود ارائه بدهند.

بر اساس آخرین اطلاعات مربوط به ماه آگوست، PMI تولیدی منطقه یورو همچنان در محدوده انقباضی قرار دارد و در واقع از اواسط سال ۲۰۲۲، شاخص سنتیمنت تولیدی در وضعیت انقباضی بوده است. سنتیمنت در بخش خدمات قویتر بوده و در محدوده انبساطی قرار دارد. در صورتی که سنتیمنت PMIهای سپتامبر تضعیف اقتصادی باشد، می توان نگران سلامت کلی اقتصاد ناحیه یورو بود؛ گرچه باید توجه داشت که بانک مرکزی اروپا (ECB) بهطور تدریجی در حال حرکت به سمت سیاست پولی تسهیلیتر است.

مقایسه PMIهای تولیدی (خط قرمز) و خدماتی (خط آبی) با رشد GDP منطقه یورو

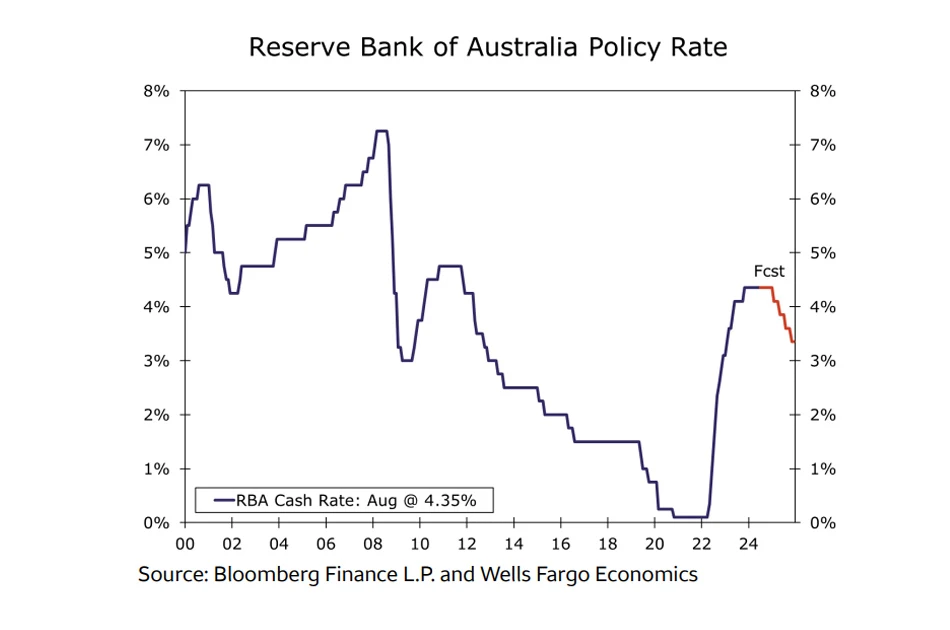

بانک مرکزی استرالیا • سهشنبه

بیشتر بانکهای مرکزی کشورهای G10 یا به سمت کاهش نرخ بهره حرکت کردهاند یا سیگنال انجام آن در آینده نزدیک را مخابره کرده اند. با این حال، سیاستگذاران بانک مرکزی استرالیا (RBA) از این روند تا حد زیادی فاصله دارند؛ در واقع، بانک مرکزی استرالیا در میانه امسال موضع سختگیرانهتری اتخاذ کرد و از آن زمان تاکنون تغییرات قابل توجهی در سیاست خود ایجاد نکرده است. دلیل امر نگرانی RBA از رشد قیمت ها و مهار نشدن تورم است. انتظار می رود که این نهاد پولی در جلسه این هفته سیاست های خود را بدون تغییر حفظ کند و حتی تا پایان سال نیز نرخ بهره را در سطوح فعلی ببینیم و در اوایل ۲۰۲۵ شاهد چرخش به سمت کاهش نرخ بهره باشیم.

نرخ بهره بانک مرکزی استرالیا همراه با پیش بینی (خط قرمز)

دیده بان نرخ بهره

بهروزرسانی پیشبینی ها

کمیته بازار آزاد فدرال (FOMC) در نشست خود تصمیم به کاهش محدوده هدف برای نرخ بهره به میزان ۵۰ واحد پایه گرفت. این اقدام مورد انتظار بود اما بازارها و اقتصاددانان بین کاهش ۰.۲۵ یا ۰.۵ درصدی تردید داشتند، که برای هر کدام دلایل قوی وجود داشت. رأیگیری با نتیجه ۱۱-۱ به نفع کاهش ۵۰ واحدی به پایان رسید و تنها مخالف این تصمیم میشل بومن بود. این جلسه اولین باری بود که یک عضو کمیته از سال ۲۰۰۵ با سیاست اتخاذ شده، مخالفت کند.

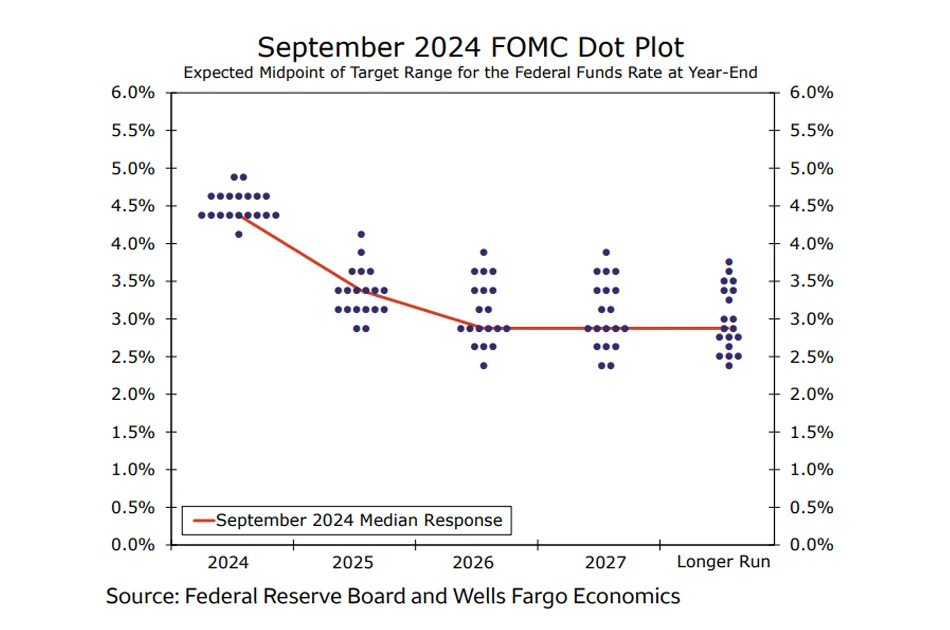

دات پلات بهروزرسانیشده نشان میدهد که پیشبینی میانه (median) اعضا برای نرخ بهره تا پایان سال ۴.۳۷۵ درصد و برابر با دو کاهش ۲۵ واحدی دیگر در دو نشست باقیمانده از سال است (۷ نوامبر و ۱۸ دسامبر). با این حال، هفت نفر از اعضای کمیته پیشبینی کردند که نرخ بهره فقط ۲۵ واحد پایه کاهش خواهد یافت و دو نفر هیچ تغییری پیشبینی نکردند. در سوی دیگر، تنها یک نفر پیشبینی کرده است که مجموع کاهشها تا پایان سال بیش از ۵۰ واحد پایه خواهد بود. به عبارت دیگر، با وجود تنها یک رأی مخالف در ماه سپتامبر، تعداد قابلتوجهی از اعضای کمیته تمایلی به ادامه کاهشهای ۵۰ واحدی نداشتند.

کاهش رشد اشتغال و افزایش نرخ بیکاری شرایطی را ایجاد کرده که اکثر اعضای FOMC نمیخواهند ضعف بیشتری در بازار کار مشاهده کنند. بر اساس اطلاعات کنونی، پیش بینی می شود که FOMC احتمالاً به سمت گزینه کاهش های ۲۵ واحد پایه ای برود. نمودار نقطهای نشان میدهد که اگر نرخ بیکاری در چند ماه آینده ثابت بماند یا کمی افزایش یابد، دو کاهش ۲۵ واحدی دیگر میتواند سناریوی اصلی باشد. این چشمانداز بازار کار تقریباً با انتظارات فعلی مطابقت دارد. بنابراین، انتظار می رود که FOMC در هر یک از دو نشست باقیمانده سال، نرخ بهره را ۲۵ واحد پایه کاهش دهد. دو گزارش شغلی بعدی که در ۴ اکتبر و ۱ نوامبر منتشر میشوند، برای چشمانداز سیاست پولی بسیار مهم خواهند بود. کاهش ناگهانی در رشد اشتغال یا افزایش بیشتر از حد انتظار در نرخ بیکاری ممکن است ما را به پیشبینی کاهش ۵۰ واحد پایه ای دیگر در نشست ۷ نوامبر FOMC سوق دهد.

دات پلات FOMC در سپتامبر ۲۰۲۴

نرخ بهره FED + پیش بینی (خط قرمز)

منبع: fxstreet

عالی، دمتون گرم 🧡✨

عالی و مفید

مرسی بابت این مقاله.عالی بود

خیلی ممنون♥️

سپاس فراوان به خاطر زحماتتون☘️

دست درد نکنه ممنون

مثل همیشه مختصر و بسیار مفید

بدرخشید ☀️☀️

مرسی از زحماتتون

ممنون از جناب رمزعلی و تیم عالیتون

عالی

🙏🏼🙏🏼🙏🏼🙏🏼🙏🏼🙏🏼🫡

سپاس