در این گزارش هفتگی، مهمترین دادههای اقتصادی و مالی را به همراه آخرین تحلیلها تا هفته منتهی به ۶ سپتامبر در اختیار شما قرار میدهیم. با ما همراه شوید.

نکات مهم دادههای هفته گذشته و پیشِ رو

ایالات متحده

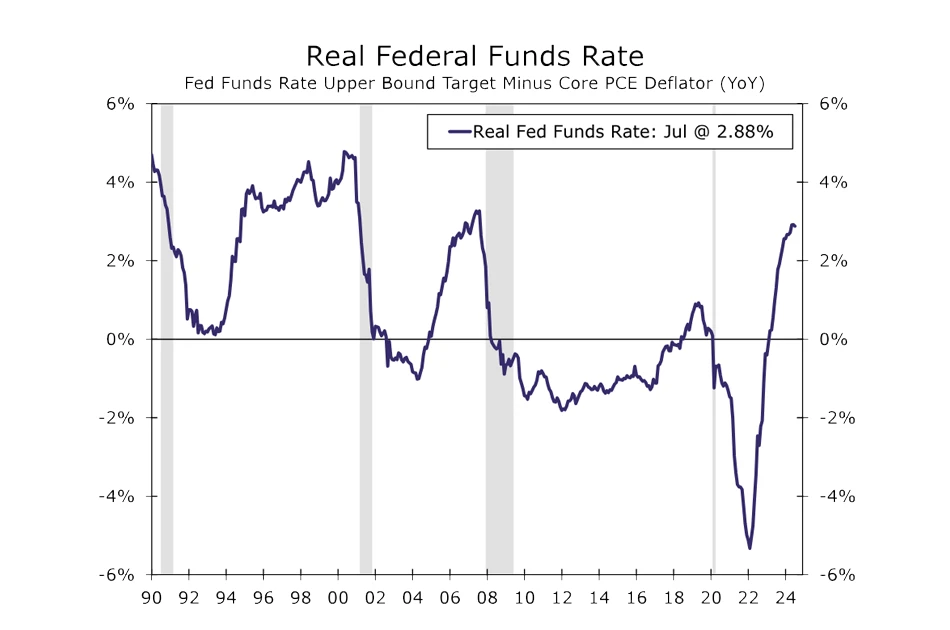

کاهش نرخ بهره در پیش است.

گزارش مشاغل در ماه آگوست همچنان نتوانست بحث کاهش ۲۵ یا ۵۰ واحد پایه ای نرخ بهره را به قطعیت برساند. تیم تحلیلی Wells Fargo همچنان به کاهش ۵۰ واحد پایه ای اعتقاد دارد ، اما کاهش ۲۵ واحدی احتمال واقعبینانهتری است. شرکتها همچنان در ماه آگوست استخدام داشتند و اقتصاد به رشد خود ادامه داد. اکنون توجهها به گزارش شاخص قیمت مصرفکننده (CPI) هفته آینده برای دریافت سرنخهای بیشتر در مورد میزان تسهیل مالی معطوف شده است.

سایر کشورها

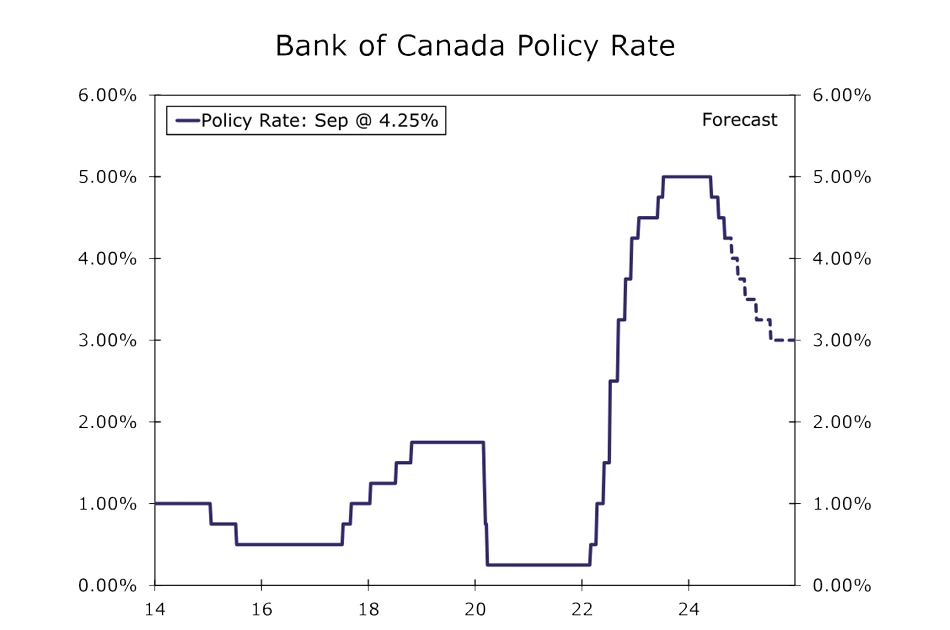

بانک مرکزی کانادا نرخ بهره را کاهش داد و سیگنالهای بیشتری از تسهیل مالی مخابره کرد.

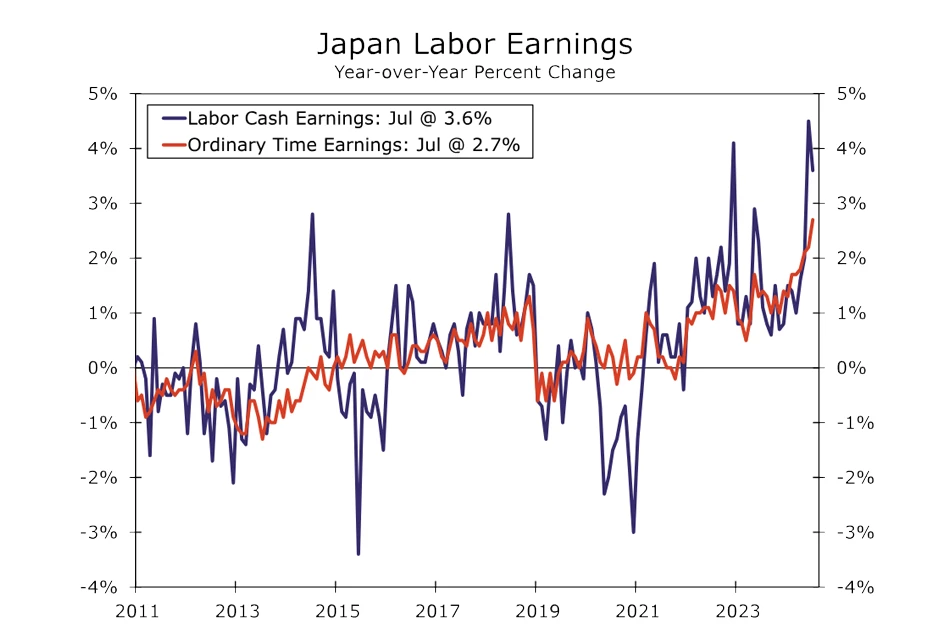

بانک مرکزی کانادا (BoC) این هفته نرخ بهره خود را به میزان ۲۵ واحد پایه کاهش داد و به خطرات نزولی رشد و کاهش کلی تورم اشاره کرد. این بانک همچنین سیگنالهایی از تسهیل بیشتر مخابره کرد، هرچند با توجه به نگرانیهای مداوم در مورد تورم خدمات و رشد دستمزدها، انتظار داریم کاهش نرخ بهره با سرعتی پایدار و نه شتابزده انجام شود. در آمار اقتصادی این هفته، استرالیا رشد ضعیف تولید ناخالص داخلی، چین سنتیمنت میکس از شاخصهای PMI برای ماه آگوست و ژاپن دادههای قوی دستمزد را گزارش کردند.

دیده بانِ نرخ بهره

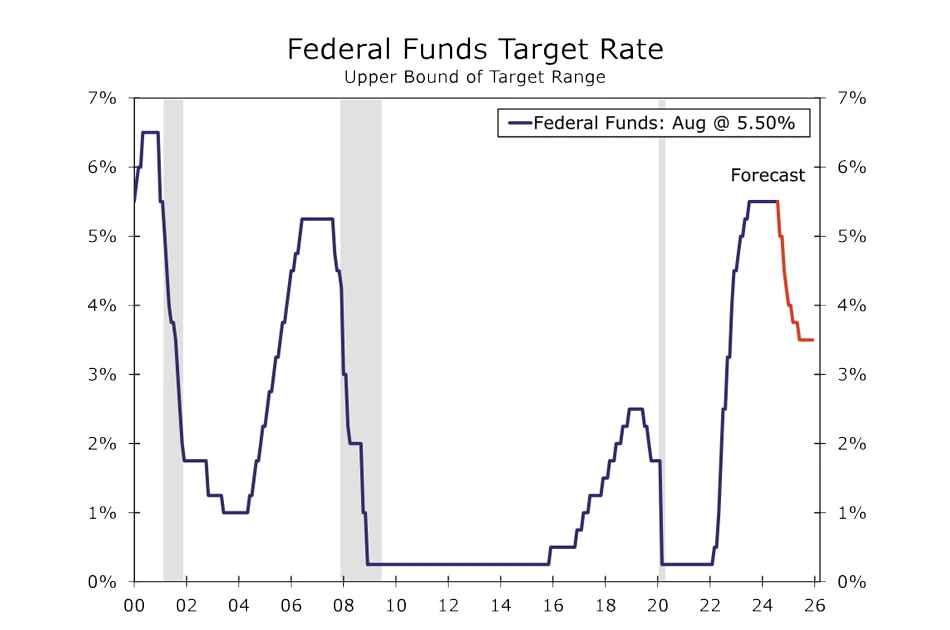

کاهش نرخ بهره در نشست کمیته بازار آزاد فدرال (FOMC) در ۱۸ سپتامبر: ۲۵ یا ۵۰ واحد پایه؟

گزارش ضعیفتر از انتظار بازار کار برای ماه آگوست، کاهش ۵۰ واحدی نرخ بهره در نشست ۱۸ سپتامبر FOMC را به طور جدی در دستور کار قرار داد. میزان کاهش نرخ بهره—۲۵ یا ۵۰ واحد پایه—به طور مهمی به دادهCPI ماه آگوست بستگی دارد که قرار است چهارشنبه هفته جاری منتشر شود.

تحلیل بازار اوراق

کاهش اسپرد و خوشبینی علیرغم نگرانیهای بازار کار.

دادههای اخیر نشان دادهاند که اسپرد اوراق قرضه سرمایهگذاری و اوراق شرکتی با بازده بالا کم و کمتر شده اند، که بیانگر سطح بالای خوشبینی نسبت به آینده اقتصاد ایالات متحده است. هرچند اسپردها به طور کلی عملکرد بهتری داشتهاند، سرمایهگذاران همچنان با احتیاط عمل میکنند.

موضوع هفته

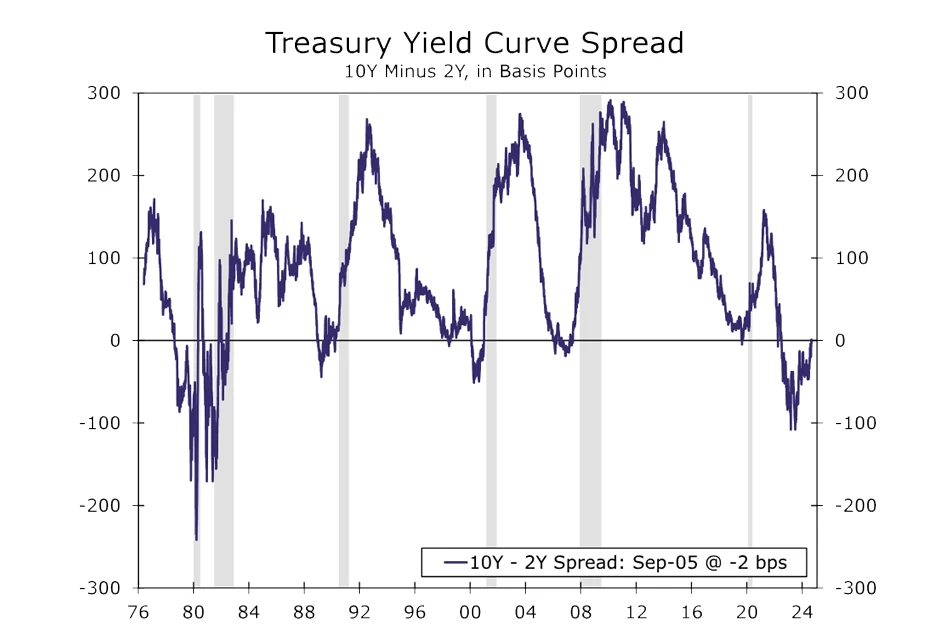

نزدیک شدن به پایان دوران منحنی بازده معکوس.

فاصله بین بازده اوراق خزانهداری ۱۰ و ۲ ساله، که به عنوان یکی از شاخصهای محبوب رکود شناخته میشود، در پایان روز چهارشنبه و برای اولین بار در ۲۶ ماه گذشته مثبت شد. با این حال، دلایلی برای تردید در مورد قدرت واقعی پیشبینی احتمال وقوع رکود در اقتصاد حقیقی توسط منحنی بازده وجود دارد.

بررسی بازار آمریکا

کاهش نرخ بهره در پیش است!

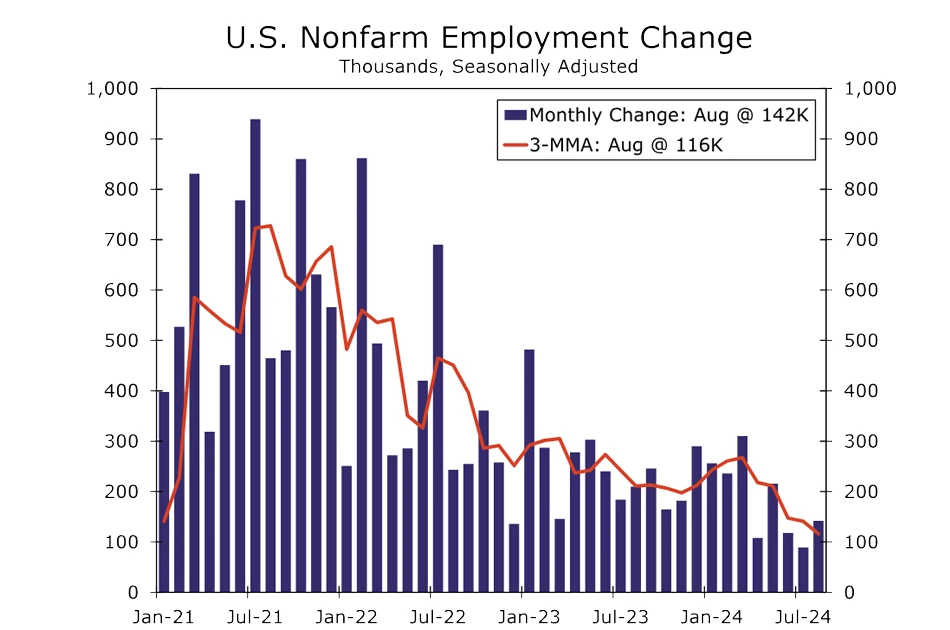

گزارش بازار کار در ماه آگوست که مورد انتظار بازارها بود، چندان برجسته نبود. تعداد مشاغل در آگوست به میزان ۱۴۲ هزار افزایش یافت که تقریباً با پیشبینی ۱۴۵ هزار تایی همخوانی داشت، اما بازبینیهای نزولی که منجر به کاهش ۸۶ هزار شغل در دو ماه گذشته شد، از درخشش این افزایش کاست. تعداد مشاغل اکنون بهطور متوسط در سه ماه گذشته تنها ۱۱۶ هزار افزایش یافته است—کاهش چشمگیری از میانگین ۲۰۷ هزار شغل ماهانه در نیمه اول سال (نمودار). با این حال، نرخ بیکاری یک دهم درصد کاهش یافت و به ۴.۲% رسید و میانگین درآمد ساعتی نیز بهطور قابل توجهی ۰.۴% افزایش یافت. اقتصاد همچنان در حال ایجاد شغل است و گزارش ماه آگوست بهتنهایی مشکل بزرگی نیست، اما جهتگیری اخیر استخدام نگرانیهایی برای رشد اقتصادی ایجاد کرده است.

در حالی که بسیاری از فعالان بازار به گزارش مشاغل ماه آگوست بهعنوان راهی برای حلوفصل بحث کاهش ۲۵ یا ۵۰ واحد پایه ای نرخ بهره توسط فدرال رزرو در نشست سپتامبر نگاه میکردند، این گزارش بهتنهایی بهطور قاطع از هیچکدام از گزینهها حمایت نمیکند. بازار کار اکنون عادی شده است و دیگر فشار صعودی بر تورم وارد نمیکند—این بدان معناست که فدرال رزرو دیگر نیازی به حفظ سیاست پولی بازدارنده ندارد. در حالی که بسیاری از مقامات فدرال رزرو احتمالاً کاهش ۲۵ واحد پایه را بهعنوان سناریوی اصلی میبینند، اما ممکن است به دلیل نگرانیها درباره تضعیف اخیر بازار کار، نرخ بهره را به میزان بیشتری یعنی ۵۰ واحد پایه کاهش دهند.

منبع: وزارت کار ایالات متحده و اقتصاددانان Wells Fargo

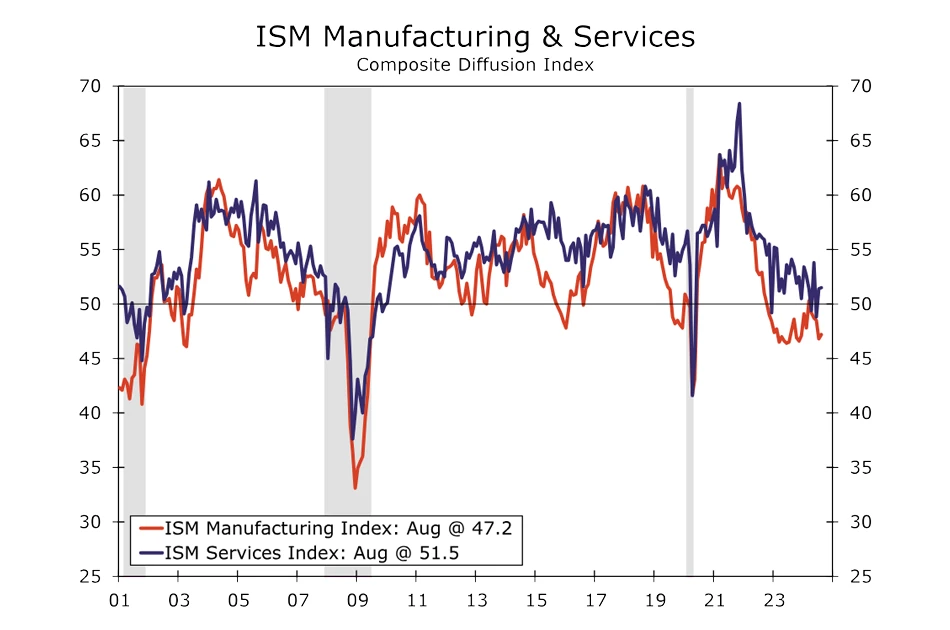

با نگاه به داده هایی به جز بازار کار می توان گفت که برخی از بخشهای اقتصاد تحت فشار سیاستهای بازدارنده در حال دستوپنجه نرم کردن هستند. هزینههای ساختوساز در ماه جولای ۰.۳% کاهش یافت و در طول سال گذشته از سرعت خود کاسته، چرا که هزینههای بالا موجب محدود شدن تأمین مالی پروژههای جدید شده است. فعالیتهای تولیدی نیز همچنان در رکود است. اگرچه شاخص ترکیبی تولید ماه گذشته افزایش یافت، اما همچنان با رکود بخش تولید سازگار است (نمودار) و به نظر میرسد که این افزایش تا حدی به دلیل رشد ناخواسته موجودیها بوده است. سفارشات جدید تولید به پایینترین سطح خود از ماه می سال گذشته رسیده، که نشان میدهد محیط تقاضا همچنان ضعیف است.

با این حال، حتی با وجود مشکلات در برخی بخشها، فعالیتهای بخش خدمات در وضعیت مناسبی قرار دارد، همانطور که افزایش جزئی در شاخص ISM ماه آگوست و نظرات مثبت مدیران خرید مبنی بر ثبات، وضعیت خوب، قدرت یا بهبود در کسبوکارها نشان میدهد. تاب آوری هزینههای مصرفکننده همچنان به فعالیتهای بخش خدمات کمک میکند و دادههای اخیر عموماً نشان میدهند که اقتصاد ایالات متحده در سهماهه سوم در حال رشد با نرخ سالانه بالاتر از ۲% است.

منبع: موسسه مدیریت عرضه و اقتصاددانان Wells Fargo

در حالی که یک رشته دادههای ضعیف از بازار کار در ماههای اخیر اطمینان قطعی نسبت به یک “فرود نرم” را به چالش کشیده اند، دادههای اقتصادی گسترده همچنان نشان میدهند که چنین چیزی دستیافتنی است. خطر رکود افزایش یافته، اما هنوز بهعنوان سناریوی پایه در نظر گرفته نمیشود. به طور کلی، کند شدن رشد اقتصادی و استخدام نسبت به سال های گذشته مشهود است، اما دادهها هنوز با رکود گسترده اقتصادی سازگار نیستند. اطمینان داریم که در ماههای آینده کاهش تدریجی نرخ بهره صورت خواهد گرفت و تغییر از سیاست بازدارنده به سیاست خنثی می تواند این کاهش اقتصادی را جبران کند.

چشمانداز بازار آمریکا

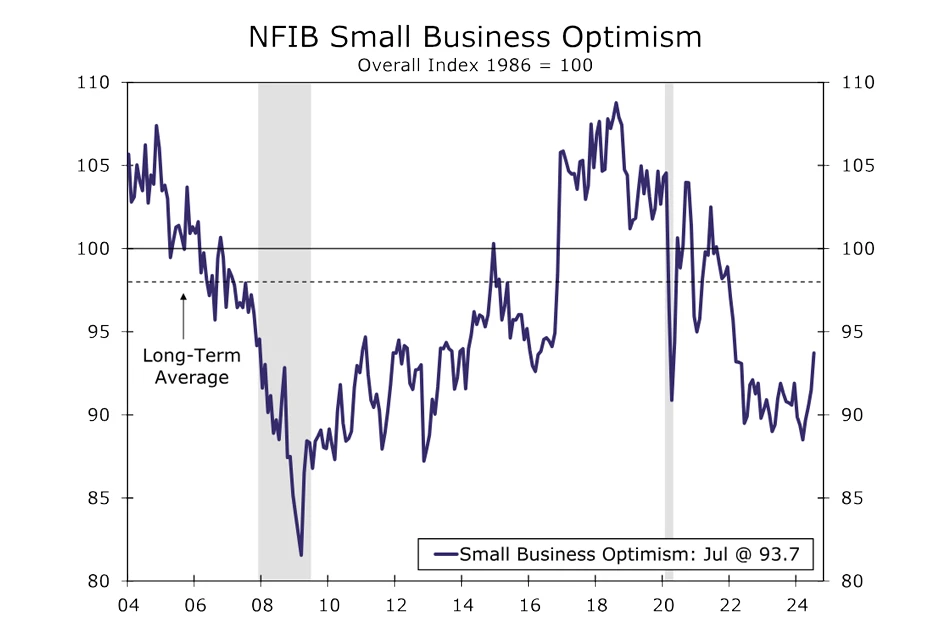

شاخص خوشبینی کسبوکارهای کوچک NFIB

هزینههای بالای وامگیری و عدم قطعیت اقتصادی بر احساسات کسبوکارها تأثیر گذاشته، که در شاخص خوشبینی کسبوکارهای کوچک NFIB که طی چند سال گذشته زیر میانگین بلندمدت ۹۸ بوده است، مشهود است (نمودار). اگرچه عدم قطعیت همچنان باقی است، اما اخیراً کسبوکارها خوشبینتر شدهاند. درصد مالکان که انتظار بهبود اقتصاد در شش ماه آینده را دارند، ۱۸ واحد افزایش یافته و به ۷%- در ماه جولای رسید. درصد منفی به این معنا است که مالکان انتظار شرایط بدتری دارند، اما بهبود جهتگیری نشان میدهد که کسبوکارها در حال بازیابی اعتماد خود به اقتصاد هستند.

رقابت کمتر برای کارگران، کاهش قیمتهای ورودی و تقاضای قوی داخلی به افزایش سودآوری و روشنتر شدن چشمانداز فروش کمک کرده است. هفته آینده، ما به دنبال شواهد بیشتری از کاهش تورم در پاسخهای صاحبان کسبوکارهای کوچک درباره تصمیمات قیمتگذاری و برنامههای جبران خسارت خواهیم بود. اگرچه درصد خالص شرکتهایی که قیمتها را افزایش میدهند (۲۲%) همچنان نسبت به سطوح قبل از همهگیری بالا است، اما از اوج خود در مارس ۲۰۲۲، ۴۴ واحد کاهش یافته است.

منبع: NFIB و Wells Fargo Economics

شاخص قیمت مصرفکننده

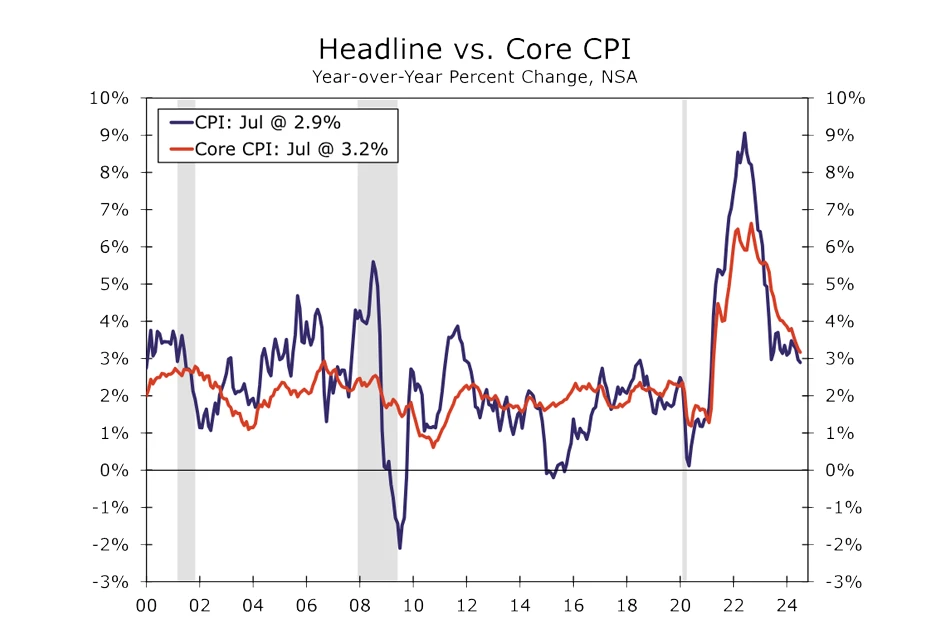

در حالی که توجه به سمت بازار کار معطوف شده، مسیر نه چندان هموار کاهش تورم به سمت هدف ۲ درصدی فدرال رزرو همچنان ادامه دارد. انتظار داریم که شاخص کل قیمت مصرفکننده (CPI) در ماه آگوست ۰.۲% افزایش یابد، که نرخ سالانه را به ۲.۶% کاهش میدهد—سطحی که از مارس ۲۰۲۱ مشاهده نشده است (نمودار). کاهش قابلتوجه در قیمت بنزین بیانگر کاهش کلی هزینههای انرژی است، در حالی که تورم مواد غذایی به نظر تغییر چشمگیری را نشان نمی دهد.

بدون در نظر گرفتن مواد غذایی و انرژی، انتظار داریم که داده هسته ای CPI در ماه آگوست ۰.۲۵% افزایش یابد که بزرگترین افزایش در چهار ماه اخیر است و نرخ سالانه را در ۳.۲% ثابت نگه دارد. احتمال می رود افزایش در شاخص از جانب تاب آوری قیمت کالاها و رشد قوی در خدمات غیرمسکونی باشد. کاهش قیمت خودروهای دست دوم که در ماههای اخیر بهشدت بر تورم کالاها تأثیر گذاشته بود، احتمالاً یک نیروی خنثی خواهد بود. از طرف دیگر، قیمت خدمات پزشکی و سفرهای هوایی مستعد افزایش ماهانه هستند.

منبع: وزارت کار ایالات متحده و Wells Fargo Economics

بررسی داده های بینالمللی

کاهش نرخ بهره توسط بانک مرکزی کانادا و مخابره سیگنال تسهیل پولی بیشتر

بانک مرکزی کانادا (BoC) در جلسه هفته گذشته خود به مسیر تسهیل پولی ادامه داد و نرخ بهره را به میزان ۲۵ واحد پایه کاهش داد و به ۴.۲۵% رساند. این سومین کاهش نرخ در چرخه فعلی است و بانک مرکزی کانادا همچنین سیگنالهای بیشتری برای تسهیل را اعلام کرد و اظهار داشت که اگر «تورم بهطور کلی مطابق با پیشبینی ما در ماه جولای کاهش یابد، منطقی است که انتظار کاهشهای بیشتری در نرخ بهره داشته باشیم». اگرچه بیانیه بانک مرکزی کانادا بهطور کلی محتاطانه بود، اما در نظرات آن تعادلی وجود داشت که نشان میداد کاهش نرخها با سرعتی ثابت و نه شتابزده در ماههای آینده انجام خواهد شد. بانک مرکزی کانادا به کاهش فعالیت اقتصادی در ماههای ژوئن و جولای اشاره کرد و نشان داد که در نیمه دوم سال، خطرات نزولی برای چشمانداز رشد وجود دارد. در رابطه با روندهای قیمتی، بانک مرکزی کانادا اظهار داشت که افزایش قیمت مسکن و برخی دیگر از خدمات تورم را بالا نگه داشته و اثرات پایه میتواند باعث افزایش موقتی تورم در اواخر سال شود. با اینحال، رشد دستمزد همچنان از بهرهوری بالاتر است.

در رابطه با ژاپن، دادههای دستمزد در ماه جولای با افزایش های صورت گرفته، همخوانی داشت. درآمدهای نقدی کارگران ژاپنی کمتر از حد انتظار کاهش یافت و از ۴.۵% در ماه ژوئن به ۳.۶% در جولای رسید. بهطور کلی، ارقام دستمزدها به همراه دادههای قویتر تولید ناخالص داخلی (GDP) در سهماهه دوم، همچنان از احتمال ادامه سیاست انقباضی بانک مرکزی ژاپن حمایت میکنند. سناریوی پایه ما این است که بانک مرکزی ژاپن در ماه ژانویه ۲۰۲۵ نرخ بهره را ۲۵ واحد پایه افزایش دهد؛ البته اگر بازارهای مالی نسبتاً آرام باقی بمانند، احتمال افزایش زودتر نیز وجود دارد.

منبع: Bloomberg Finance L.P و Wells Fargo Economics

منبع: Bloomberg Finance L.P و Wells Fargo Economics

در مورد چین، PMIهای تولید و خدمات برای ماه آگوست همچنان سنتیمنت میکس داشتند. شاخص PMI غیرتولیدی آگوست به ۵۰.۳ افزایش یافت. جزئیات نشان داد که مؤلفه سفارشات جدید به ۴۶.۳ افزایش یافته، اما مؤلفه اشتغال به ۴۵.۲ و انتظارات فعالیت تجاری به ۵۵.۳ کاهش یافته اند. در مقابل، شاخص PMI تولیدی آگوست بهطور غیرمنتظرهای به ۴۹.۱ کاهش یافت. در جزئیات، چندین مؤلفه کاهش داشتند، از جمله شاخص تولید (۴۹.۸)، شاخص سفارشات جدید (۴۸.۹) و شاخص اشتغال (۴۸.۱). بهطور کلی، ما این نتیجه را همسو با کاهش تدریجی رشد تولید ناخالص داخلی چین از ۵.۲% در سال ۲۰۲۳ به ۴.۸% در سال ۲۰۲۴ میدانیم.

چشمانداز بینالمللی

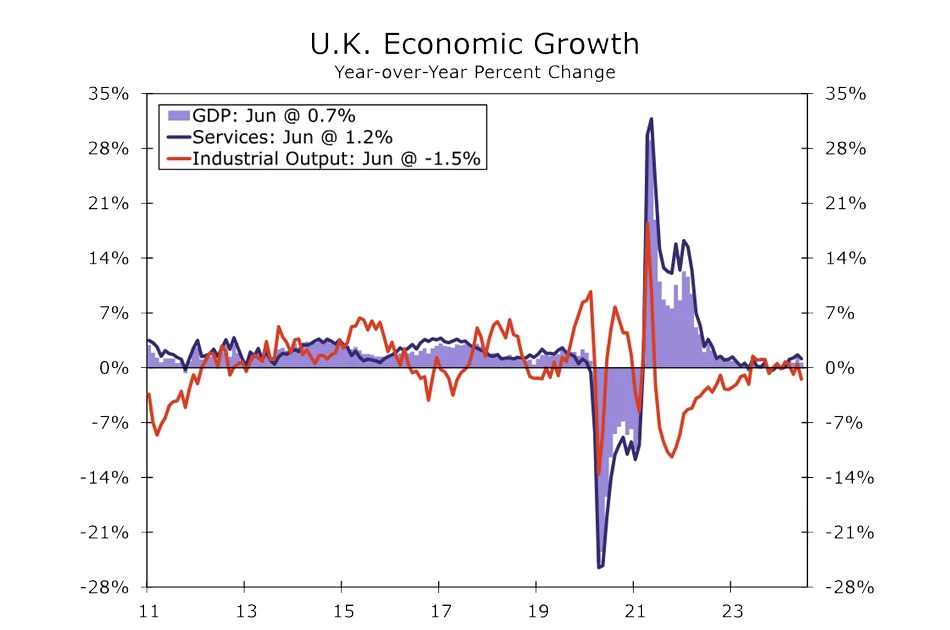

تولید ناخالص داخلی ماهانه بریتانیا

بریتانیا در این هفته دادههای تولید ناخالص داخلی (GDP) ماه جولای را منتشر میکند که می تواند اطلاعات بیشتری در مورد وضعیت اقتصاد بریتانیا ارائه دهد و برای مسیر احتمالی سیاست پولی بانک مرکزی انگلستان اهمیت دارد. اقتصاد بریتانیا در نیمه اول سال جاری بهخوبی رشد کرد، از جمله رشد ۰.۶ درصدی در سهماهه دوم. با این حال، در ماه ژوئن کاهش سرعت مشاهده شد و GDP ماهانه ثابت بود.

نظرسنجیها برای سهماهه سوم دلگرمکننده بودهاند، از جمله افزایش شاخصهای PMI بخش تولید و خدمات بریتانیا در ماه آگوست. در این زمینه، پیشبینی می شود که رشد در ماه جولای از سر گرفته شود. هفته آینده همچنین دادههای بازار کار منتشر میشود که انتظار میرود درآمد هفتگی متوسط برای سه ماه منتهی به جولای به ۴.۱ درصد کاهش یابد و درآمد هفتگی بدون احتساب پاداشها نیز به ۵.۱ درصد افت کند. ما بر این باوریم که بازگشت رشد اقتصادی و پایداری دستمزدها، بانک مرکزی انگلستان را در مسیر ثابت کاهش نرخهای بهره قرار میدهد. انتظار داریم که نرخ بهره در ماه سپتامبر ثابت بماند و سپس در ماه نوامبر نرخ بهره با کاهش ۲۵ واحد پایه ای به ۴.۷۵ درصد برسد.

منبع: Datastream و Wells Fargo Economics

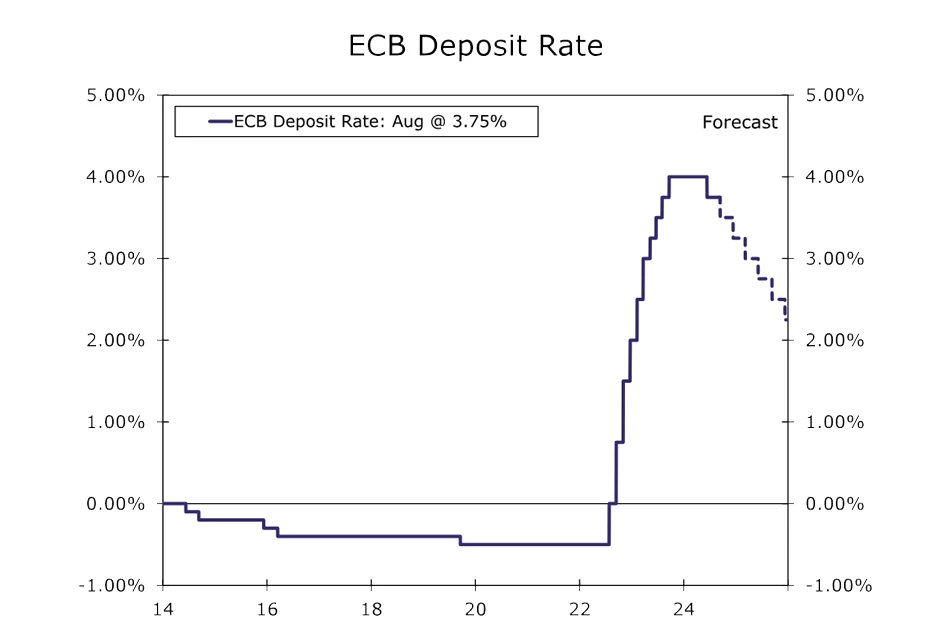

تصمیم ECB درباره نرخ بهره

بانک مرکزی اروپا (ECB) هفته آینده تصمیم سیاست پولی خود را اعلام میکند و انتظار میرود کاهش بیشتر نرخ بهره بیشتری را اعلام کند. چشمانداز ما با پیشبینی اجماع همخوانی دارد: کاهش ۲۵ واحد پایه ای.

به طور کلی داده های این بلوک سنتیمنت میکس و ضعیفی داشتند. تولید ناخالص داخلی (GDP) در سهماهه دوم به میزان محدود ۰.۲ درصد افزایش داشت و شاخصهای PMI منطقه یورو در ماههای اخیر عمدتاً کاهش یافتهاند، اگرچه در ماه آگوست با افزایش فعالیتهای مرتبط با المپیک اندکی بهبود یافتند. از نظر تورم نیز خبرهای دلگرمکنندهای وجود دارد؛ تورم کلی در ماه آگوست به ۲.۲% در سال کاهش یافت. با این حال، تورم بخش خدمات همچنان بالا است و در ماه آگوست ۴.۲% افزایش داشته است که مانعی برای کاهش سریالی نرخ بهره خواهد بود.

ما انتظار داریم که این بانک در بیانیه خود تکرار کند که به دادهها وابسته است و رویکرد جلسهبهجلسه را اتخاذ خواهد کرد. پیشبینیهای اقتصادی بهروز شده بانک مرکزی اروپا نیز بهدقت مورد بررسی قرار خواهند گرفت. در پیشبینیهای ماه ژوئن، بانک مرکزی اروپا تورم بدون غذا و انرژی را برای سال ۲۰۲۶ در ۲.۰% پیشبینی کرده بود. ما فکر میکنیم که این پیشبینی ممکن است ثابت بماند یا حتی در پیشبینیهای سپتامبر کمی بالاتر برود. اگر راهنماییها و پیشبینیهای بانک مرکزی اروپا مطابق انتظار ما باشد، ما این موضوع را بهعنوان حمایتی برای توقف در ماه اکتبر و سپس یک کاهش دیگر در ماه دسامبر در نظر خواهیم گرفت.

منبع: Datastream و Wells Fargo Economics

دیده بان نرخ بهره

کاهش نرخ بهره در نشست کمیته بازار آزاد فدرال (FOMC) در ۱۸ سپتامبر: ۲۵ یا ۵۰ واحد پایه؟

رئیس فدرال رزرو، جروم پاول، در سخنرانی ۲۳ آگوست خود در جکسون هول گفت: «زمان آن رسیده است که سیاستها تنظیم شوند»، که بسیاری از ناظران این موضوع را بهعنوان سیگنالی از کاهش نرخ بهره در نشست بعدی FOMC در ۱۸ سپتامبر تعبیر کردند. پاول در بیان دلایل این تنظیم سیاست گفت که «اعتماد من به این که تورم در مسیر پایداری به سمت ۲ درصد است، افزایش یافته.» وی همچنین اشاره کرد که «بازار کار بهطور قابل توجهی تعدیل یافته» و ادامه داد «ما به دنبال تعدیل بیشتر شرایط بازار کار نیستیم و از آن استقبال نمیکنیم.»

فعلان بازارها انتظار تسهیل سیاستهای پولی را در ۱۸ سپتامبر دارند. تنها سوال این است که چقدر: ۲۵ واحد پایه یا ۵۰ واحد پایه؟ گزارش بازار کار ماه آگوست، که جمعه (۶ آگوست) منتشر شد، همچنان کاهش ۵۰ واحد پایه ای نرخ بهره در ۱۸ سپتامبر را بر روی میز نگه داشت. دادهها نشان میدهند که بازار کار فروپاشی نکرده، اما بهوضوح از وضعیت قوی اوایل سال جاری تضعیف شده است.

با این حال، می توان گفت که میزان کاهش نرخ بهره در نشست آینده به دادههای CPI ماه آگوست که قرار است در ۱۱ سپتامبر منتشر شود، بستگی زیادی دارد. یک داده CPI مطلوب میتواند اطمینان کافی به اعضای FOMC درباره ادامه کاهش تورم به سمت ۲% بدهد و آنها را به حمایت از کاهش ۵۰ واحد پایه ای نرخ بهره سوق دهد. از سوی دیگر، اگر دادههای تورم بیشتر از حد انتظار باشد، احتمالاً اجماع بر کاهش ۲۵ واحد پایه در ۱۸ سپتامبر متمرکز خواهد شد.

صرفنظر از اندازه کاهش نرخ بهره در نشست آتی، ما انتظار داریم که کمیته بازار آزاد فدرال (FOMC) طی ماههای آینده بهطور قابل توجهی سیاست پولی را تسهیل کند. سیاستگذاران فدرال رزرو با نگهداشتن بیش از حد سیاستهای پولی در محدوده بازدارنده، خطر وارد کردن اقتصاد به رکود را دارند. ما در حال حاضر پیشبینی میکنیم که این کمیته نرخ بهره را تا اواسط سال ۲۰۲۵ به میزان ۲۰۰ واحد پایه کاهش دهد (نمودار).

منبع: هیئت فدرال رزرو، وزارت بازرگانی ایالات متحده و Wells Fargo Economics

منبع: هیئت فدرال رزرو و Wells Fargo Economics

موضوع هفته

پایان دوران معکوس منحنی بازده نزدیک است

هزینههای وامگیری کوتاهمدت برای دولت ایالات متحده اکنون کمتر از هزینههای وامگیری بلندمدت شده است. فاصله بین بازده اوراق خزانهداری ۱۰ ساله و اوراق خزانهداری ۲ ساله، که بهعنوان شاخصی محبوب برای رکود شناخته میشود، برای اولین بار در ۲۶ ماه گذشته در پایان روز چهارشنبه مثبت شد. منحنی بازده معکوس، که با فاصله منفی بین بازده این دو اوراق خزانهداری اندازهگیری میشود، بیش از دو سال است که نشاندهنده انتظارات سرمایهگذاران مبنی بر این است که نرخهای بهره امروز بالاتر از نرخهای آینده خواهند بود. این انتظار در ماههای اخیر کاهش یافته، زیرا سیاستهای تسهیلی نزدیکتر شده است. اکنون که تورم به سمت ۲% حرکت میکند و بازار کار در حال کاهش سرعت است، اظهارات کمیته بازار آزاد فدرال (FOMC) بر تمرکز بر تعادل ریسکها و آمادگی برای تسهیل سیاستهای پولی تأکید کرده است.

پیش از سال ۲۰۱۹، فاصله منفی بین اوراق ۱۰ ساله و ۲ ساله بهطور گسترده با شروع رکود در یک یا دو سال بعد سازگار بود (نمودار). با این حال، این تبدیل مثبت فاصله بود که بیشتر با زمانبندی شروع رکود همخوانی داشت. برای مثال، در سال ۲۰۰۷، فاصله بین اوراق ۱۰ ساله و ۲ ساله برای نزدیک به یک سال منفی بود و سپس در ماه ژوئن ۲۰۰۷ بهطور قطعی مثبت شد. رکود بزرگ تنها شش ماه بعد در دسامبر ۲۰۰۷ آغاز شد. این روند تاریخی نگرانیهای اخیر را تقویت کرده است که معکوس شدن منحنی بازده نشاندهنده نزدیکی رکود است. با اینحال، دلایلی وجود دارد که قدرت پیشبینی واقعی منحنی بازده در احتمال وقوع رکود در اقتصاد واقعی را زیر سوال ببرد. معکوس شدن منحنی بازده بهتنهایی نه نشاندهنده اجتنابناپذیر بودن رکود است و نه اینکه فرود نرم اکنون قطعی است. در واقع، مسیری که به یک فرود نرم منتهی میشود، همیشه شامل عادیسازی منحنی بازده و در نتیجه معکوس شدن آن بوده است. این عادیسازی یک شرط لازم است، اما برای فرود نرم کافی و نشانه قطعی نزدیکی رکود نیست.

منبع: Bloomberg Finance L.P. و Wells Fargo Economics

منبع: wellsfargo

جامع و خوب بود👍

javanmardixmorteza@gmail.com

سپاس از زحمات بیدریغ شما عزیزا

عالی و مفید

بسیار عالی و کاربردی . ممنون از تیم خوبتون

malekzadey@gmail.com

عالی بود

این هفته گزارشتون فوق العاده بود بخاطر اینکه با دید وسیع تری به موضوعات کلان پرداخته شد. ممنون از تیم عالیتون

maikelmaleki1375r@gmail.com

سلام طبق مطالب اخر گزارش، ایا عادی شدن منحنی بازده برای فرود نرم کافی است؟

سلام و وقت بخیر؛ خیر کافی نیست. چون همانطور که در متن گزارش اشاره شده؛ در رکودهای قبلی دیده شده که پس از مثبت شدن منحنی بازده، رکود رخ داده. و به طور کلی وضعیت منحنی بازده خیلی نمیتواند گویای شرایط کلی اقتصاد حقیقی باشد و بهتر است مسیر کلی داده ها را رصد کرد.

بسیار عالی مرسی بابت وقت و انرژی که میزارین

تشکر خیلی خوب همشو خوندم

xaracoin81@gmail.com

عالی مثل همیشه

وقتایی که گیج میشم گزارش های جامع شما فوق العاده کمکم می کنن 🙏🙏🌹🌹

مرسی عالی

مفید بود