در گزارش این هفته با توجه به انتشار دادههای اقتصادی هفته پیش رو به بررسی وضعیت اقتصادی استرالیا و چین خواهیم پرداخت.

جلسه تصمیمگیری نرخ بهره استرالیا و دادههای اقتصادی چین

جلسه تصمیمگیری نرخ بهره توسط بانک مرکزی استرالیا در روز سه شنبه برگزار خواهد شد. بانک مرکزی استرالیا در نشست ماه نوامبر با توجه به فشارهای تورمی نرخ بهره را افزایش داد؛ اما با این وجود، RBA در بیانیه سیاست پولی خود به عدم قطعیت در مورد نیاز به یک مرحله دیگر افزایش نرخ بهره اشاره کرده است و این در حالیست که پیش از جلسه بانک مرکزی استرالیا، احتمال یک افزایش ۰.۲۵% دیگر در آغاز سال آینده وجود داشته است.

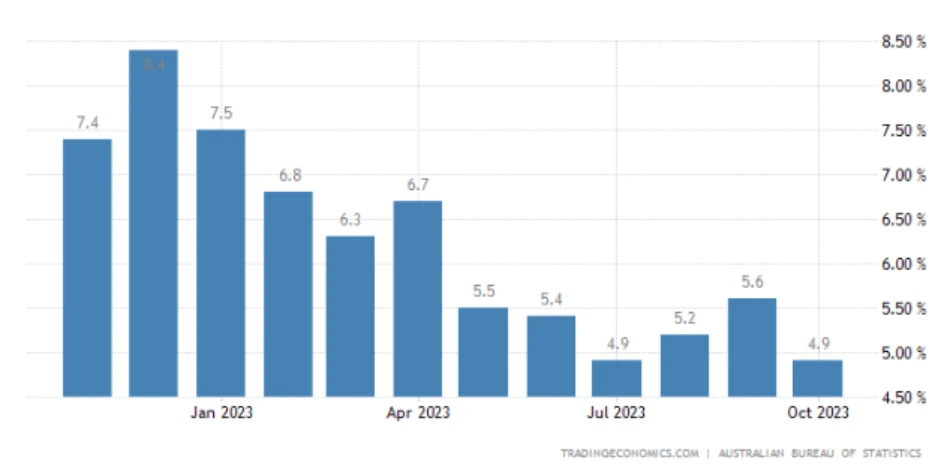

با توجه لحن و موضع هاوکیش، رئیس جدید بانک مرکزی استرالیا و نگرانیها پیرامون تداوم تورم بالاتر از محدوده هدف 2 تا ۳ درصدی این بانک مرکزی، برخی از سرمایهگذاران و موسسات همچنان احتمال می دهند که نرخ بهره تا ماه مارچ یک مرحله دیگر افزایش خواهد یافت و این گمانهزنیها در حالیست که CPI ماه اکتبر در روز چهارشنبه بیش از سطح انتظارات کاهش پیدا کرده است.

CPI ماهانه استرالیا

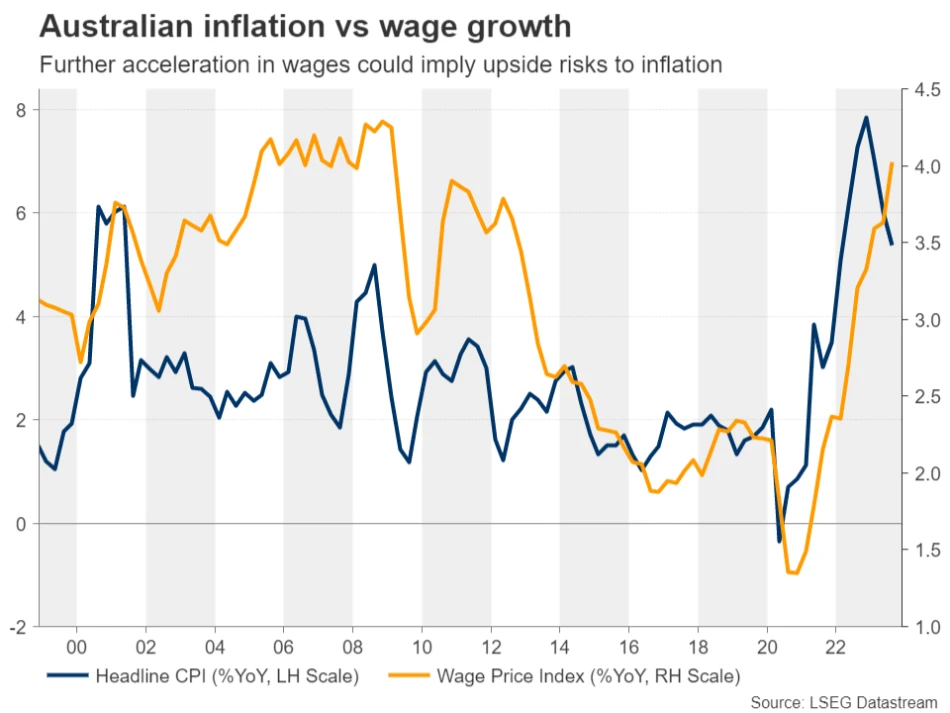

از جمله دلایل این شرطبندیها با وجود کاهش CPI در بعد ماهانه، میتوان به بالاتر بودن تورم از هدف بانک مرکزی استرالیا و افزایش شاخص دستمزد استرالیا برای سه ماهه سوم از ۳.۶ درصد به ۴.۰ درصد، که برای ماههای آتی ریسک صعودی برای تورم را نشان میدهد، اشاره داشت.

همچنین باید این موضوع را در نظر بگیرید که گزارش CPI ماهانه همه جزئیات آمار CPI فصلی را نشان نمیدهد، به عبارت دیگر، گزارش سه ماهه یک معیار مطمئنتر برای بررسی روند و جزئیات تورم است.

CPI برای سه ماهه چهارم در ۳۱ ژانویه منتشر خواهد شد.

مقایسه تورم با رشد دستمزد استرالیا

با در نظر گرفتن همه این موارد، احتمال بیشتری وجود دارد که بانک مرکزی استرالیا در روز سهشنبه نرخ بهره را تغییر ندهد، اما بعید به نظر میرسد که صحبتی در راستای پایان چرخه افزایش نرخ بهره انجام دهد. مقامات بانک مرکزی احتمالاً دیدگاه خود را مبنی بر افزایش نرخ بهره در صورت نیاز حفظ خواهند کرد، که این موضوع میتواند به ادامه رشد جفت ارز AUD/USD (همانطور که در گزارش هفته پیش به تقویت ارزهای کالا محور اشاره شده بود) کمک کند.

به شکل کلی در نظر داشته باشید که تحولات سیاستها در ایالات متحده، چین و استرالیا به عنوان محرکهای مهمی برای رشد جفت ارز AUD/USD تلقی میشوند. این سیاستهای کلیدی شامل توقف احتمالی چرخه انقباض پولی توسط فدرال رزرو، کاهش نرخ بهره در سال ۲۰۲۴ و محرکهای پولی در چین با هدف افزایش صادرات استرالیا هستند.

سایر محرکهای دلار استرالیا کداماند؟

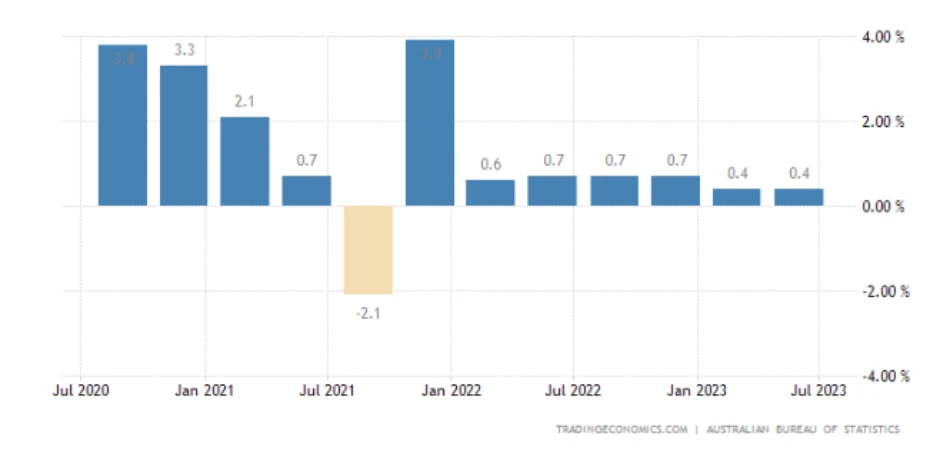

محرک دلار استرالیا در هفته آینده به تنهایی تصمیم بانک مرکزی استرالیا نخواهد بود. در روز چهارشنبه، تولید ناخالص داخلی استرالیا برای سه ماهه سوم منتشر خواهد شد و انتظار کاهش GDP استرالیا از ۰.۴ درصد به ۰.۳ درصد وجود دارد که میتواند سبب افزایش گمانهزنیها مبنی بر پایان کار بانک مرکزی استرالیا با افزایش نرخ بهره شود.

در روز پنجشنبه، تراز تجاری و در روز سه شنبه PMI خدماتی و ترکیبی چین منتشر خواهند شد. با توجه به روابط تجاری نزدیک بین استرالیا و چین، مشاهده نشانههای بیشتر مبنی بر بهبود و ریکاوری اقتصادی میتواند در ادامه نقش بهسزایی در رشد دلار استرالیا و ارزهای کالا محور ایفا کند و در غیر اینصورت، مجددا شاهد افزایش نگرانی پیرامون اقتصاد چین، افزایش سنتیمنت ریسکگریزی و به طبع تضعیف دلار استرالیا خواهیم بود.

نرخ رشد فصلی GDP استرالیا

آیا شاهد ریکاوری اقتصادی چین خواهیم بود؟

در حال حاضر نظرات متفاوتی پیرامون ریکاوری اقتصادی چین وجود دارد و از جمله ریسکهای پیرامون این کشور میتوان به بخش املاک و مستغلات اشاره کرد و از عواقب این مورد میتوان به کاهش درآمد دولت چین و تاثیر آن بر بودجه دولت این کشور اشاره کرد. در میان عدم اطمینان در خصوص اقتصاد این کشور، عمده نظرات بر ضرورت افزایش تقاضای داخلی، جهت رشد صادرات تاکید میکند.

جالب است بدانید که سهم اقتصاد چین از اقتصاد جهانی در سال ۲۰۲۱ به ۱۸% رسیده بود که رشدی قابل توجه محسوب میشود. در سال ۲۰۲۲ سهم اقتصاد چین از اقتصاد جهانی کاهش پیدا کرد و نیز پیش بینی میشود این مقدار به ۱۷% کاهش یابد که یکی از قابل توجهترین کاهشها طی دهههای اخیر است و از همین رو است که همچنان نگرانیهایی پیرامون اقتصاد این کشور وجود دارد.

در حال حاضر در راستای تقویت وضعیت بهبود کشور، بانک مرکزی چین در تلاشی برای مدیریت بحران بخش املاک این کشور، در حال بررسی ارائه نوعی تسهیلات کمی است. بانک مرکزی چین ممکن است حداقل ۱ تریلیون یوان (۱۴۰ میلیارد دلار) به عنوان بودجه برای پروژههای ساختمانی از طریق برنامه وام متعهد (PSL) خود فراهم کند؛ اما با این وجود، بسیاری از تحلیلگران در مورد تواناییهای مالی پکن برای افزایش اعتماد و تحریک اقتصادی همچنان تردید دارند که از دلایل آن میتوان به فشار بر درآمدهای مالیاتی با توجه به کاهش رشد اقتصادی اشاره داشت.

رشد ادامه دار بالانس شیت چین ، در راستای تداوم وام دهی به بانکها

بخش املاک، که یک چهارم اقتصاد چین را در اوج خود تشکیل میداد، علیرغم کاهش سیاستها و تدابیر متعدد، همچنان با مشکل مواجه است. تغییر بانک مرکزی چین به سمت سیاستهای QE نشاندهنده شدت بحران بخش املاک و چالشهایی است که چین در احیای تقاضای وام در میان اعتماد ضعیف تجاری و مصرف کننده با آن مواجه است.

دولت چین در حال تشدید تلاشهای خود برای کاهش بحران املاک با ترغیب بانکها برای پر کردن شکاف مالی ۴۴۶ میلیارد دلاری است تا ثباتی در بخش املاک ایجاد کند. نهاد قانونگذاری کشور همچنین بانکها را تشویق میکند تا بودجه این توسعه دهندگان را افزایش دهند تا از نکول بیشتر جلوگیری کنند و از تکمیل پروژههای مسکن اطمینان حاصل نمایند.

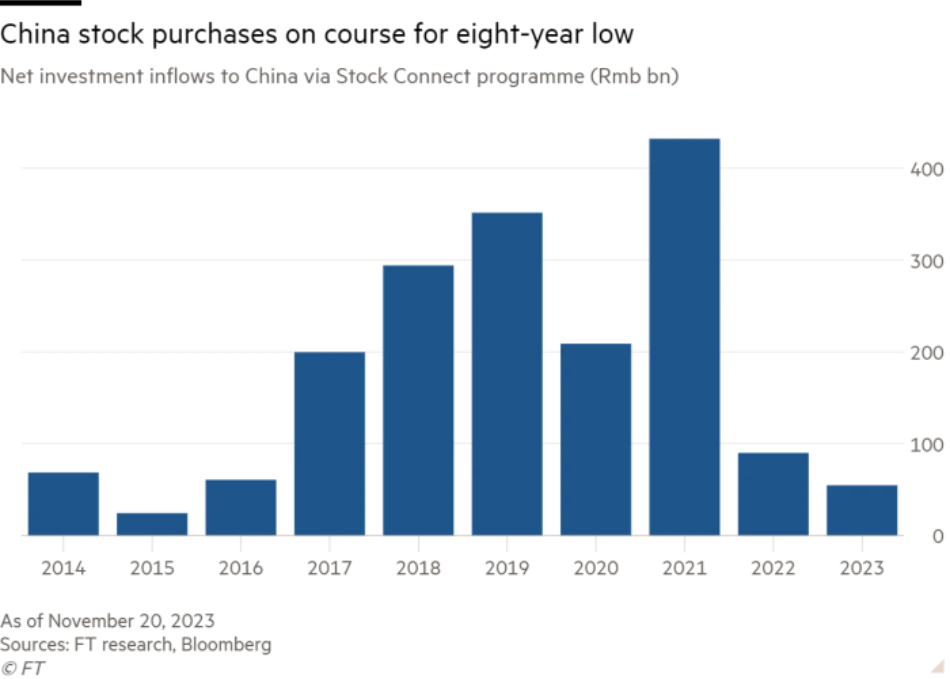

علیرغم تلاشهای دولت چین شاهد خروج سرمایه از بازار سهام چین هستیم، به شکلی که بیش از ۷۵% از سرمایه خارجی در بازار سهام چین از بین رفته است که میتوان دلیل آن را عدم وجود اطمینان و قطعیت در خصوص بهبود اقتصاد این کشور و نگرانیها در مورد بحران نقدینگی در بخش املاک دانست.

خالص ورودی نقدینگی خارجی به بازار سهام چین

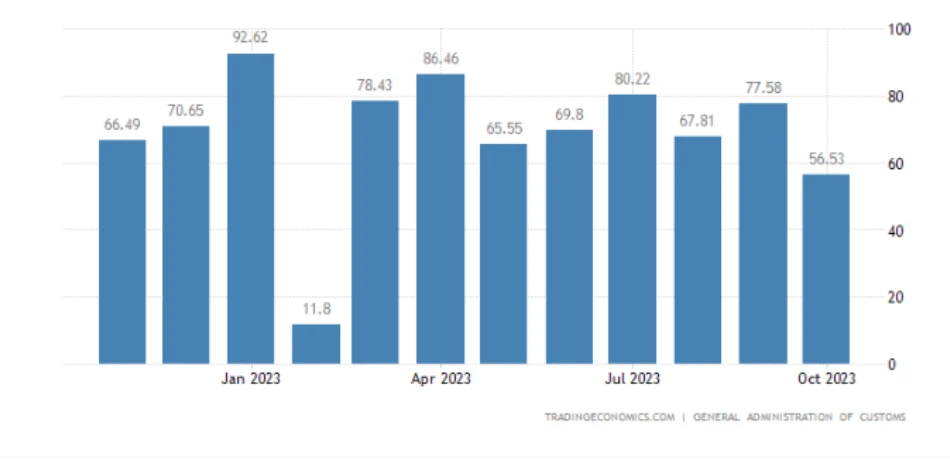

با وجود عدم اطمینان در مورد اقتصاد این کشور و از آنجایی که ارزهای کالا محوری همچون AUD و NZD تا حد زیادی وابسته به اقتصاد این کشور هستند، دادههای اقتصادی این کشور برای هفته پیش رو، به ویژه تراز تجاری، از اهمیت بالایی برخوردارند.

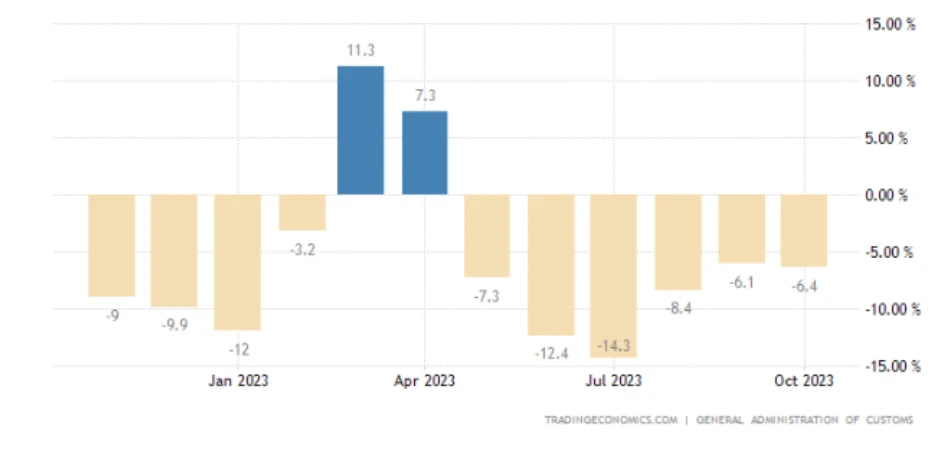

آخرین داده منتشر شده از چین همچنان نشان دهنده وضعیت نامطلوب صادرات این کشور است و تنها در واردات این کشور نشانه هایی از بهبود قابل رویت میباشد.

صادرات چین

در صورتی که تراز تجاری چین نشانههایی از بهبود اقتصادی این کشور نداشته باشد، احتمال تضعیف ارزهای کالا محور افزایش پیدا خواهد کرد.

تراز تجاری چین

سلام.عالی هستن مطالب اما ای کاش عین برسی ارزها به شکل ویدو میزاشتین تو سایت مفهومی تر هستش موارد کلان میگم

فوق العاده کاربردی بود ، ممنون از زحماتتون🌹

دمتون گرم

یه سوال دارم . اشاره خیلی کوتاهی به سطح مالیاتها در چین داشتید . آیا در سطوح بالایی هست نسبت به سالهای قبل؟ و ممنون از زحماتتون

درود بر شما کارامد و کامل

عالی، ممنون که با ما به اشتراک میزارین

بسیار عالی بود ممنون از لطفتون

خیلی عالی، مثل همیشه !

ممنونم از شما

بسیار عالی🙏🙏🙏

عالی

ممنون،خسته نباشید❤️❤️

بسیار عالی،بسیار آموزنده👏👏

ممنون از تحلیل خوبتون

متشکر ممنون عالی بود