هفته گذشته در بانکهای مرکزی بزرگ جهان

در این گزارش به بررسی وضعیت سیاستهای پولی فدرال رزرو ، بانک مرکزی اروپا و بانک مرکزی انگلستان پرداختیم و با تحلیل این دادهها، برای بازه میان مدت با اهداف معاملاتی سناریوهایی ارائه کردیم.

اکثر بانکهای مرکزی بزرگ در طول بحران جهانی کرونا به منظور نجات اقتصاد خود دست به سیاستهای انبساطی و چاپ پول زدند که به واسطه این اقدامات، پس از گذشت تقریبا چهار سال، اقتصاد این کشورها همچنان درگیر پیامد های ناشی از این تصمیمات است.

در طول این مدت نگاه مقامات بانکهای مرکزی عمدتا معطوف به دادههای اشتغال، تولید و مسکن بوده است و میتوان گفت این مقامات با جدیت زیادی برای پایین آوردن سطح تورم خود سیاستهای انقباضی را در پیش گرفتند.

در حال حاضر با توجه به این سیاستها میتوان گفت اولویت این بانک ها در ۱۸ ماه گذشته، مهار تورم با استفاده از ابزار سیاست پولی بوده است.

بانک مرکزی آمریکا و احتمال تضعیف دلار

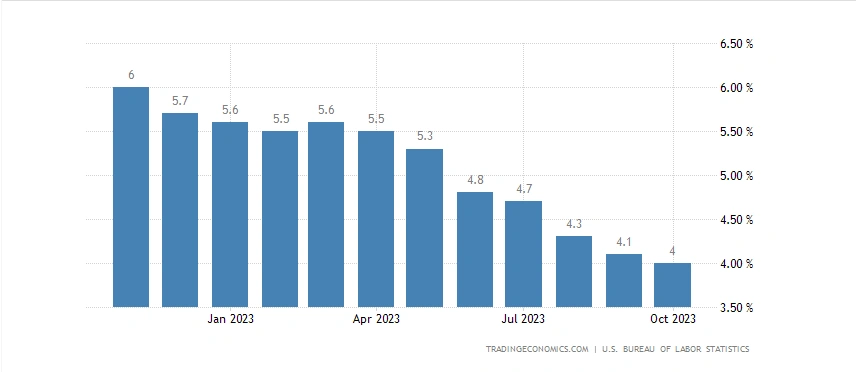

بانک مرکزی آمریکا یا فدرال رزرو در دو نشست اخیر نرخ بهره خود را در محدوده ۵.۲۵ تا ۵.۵۰ ثابت نگه داشته است که این موضوع میتواند احتمال کاهش نرخ بهره در نیمه اول سال آینده را ایجاد کند. با توجه به دادههای اشتغال و تورم، به نظر میرسد اقتصاد آمریکا توانسته است تا به اینجای کار از چنین بحرانی به خوبی عبور کند اما بایستی در نظر داشت که تورم همچنان بالاتر از هدف تورمی این بانک مرکزی است و از همین رو، مقامات ارشد فدرال رزرو در سخنرانیهای اخیر خود همچنان بر سخت گیری سیاست پولی تاکید داشته اند.

روند کاهشی تورم در ایالات متحده

بنابراین با توجه به روند کاهشی تورم هسته و همچنین هزینه مصرف خانوار، فعلا تصمیم این بانک مرکزی صبر و مشاهده دقیق دادههای پیش رو است که این مورد به نفع دلار و بازدهی اوراق قرضه نخواهد بود، چرا که احتمال کاهش نرخ بهره با توجه به بهبود شرایط، نزدیکتر شده است.

در هفته گذشته پس از انتشار داده تورمی آمریکا و نیز اعلامیه خزانهداری مبنی بر تغییر انتشار اوراق قرضه به سمت اوراق با سررسید کوتاهتر، که به کاهش بازدهی اوراق قرضه منجر شد، شاهد رالی صعودی شاخص ها بودیم. از طرفی دیگر گمانهزنیها حاکی از کاهش اولین مرحله نرخ بهره در می ماه سال آینده، یعنی اواسط اردیبهشت ماه میباشد و به همین دلیل، صورتجلسه نشست فدرال رزرو در هفته آینده اهمیت بسیار بالایی دارد.

بازدهی اوراق ده ساله ایالات متحده و شاخص دلار

به طور کلی حتی در صورت اشاره به احتمال افزایش نرخ بهره در صورتجلسه نشست فدرال رزرو، با توجه به کاهش تورم و آمار ضعیف اشتغال، تقویت دلار مقطعی و کوتاه مدت خواهد بود و می توان همچنان امیدوار بود که بازار نگاهی ریسک پذیرانه دارد که به طبع آن کاهش ارزش دلار در جفت ارزهایی که دلار در آن ها حضور دارند و نیز رشد بازار سهام دور از ذهن نخواهد بود.

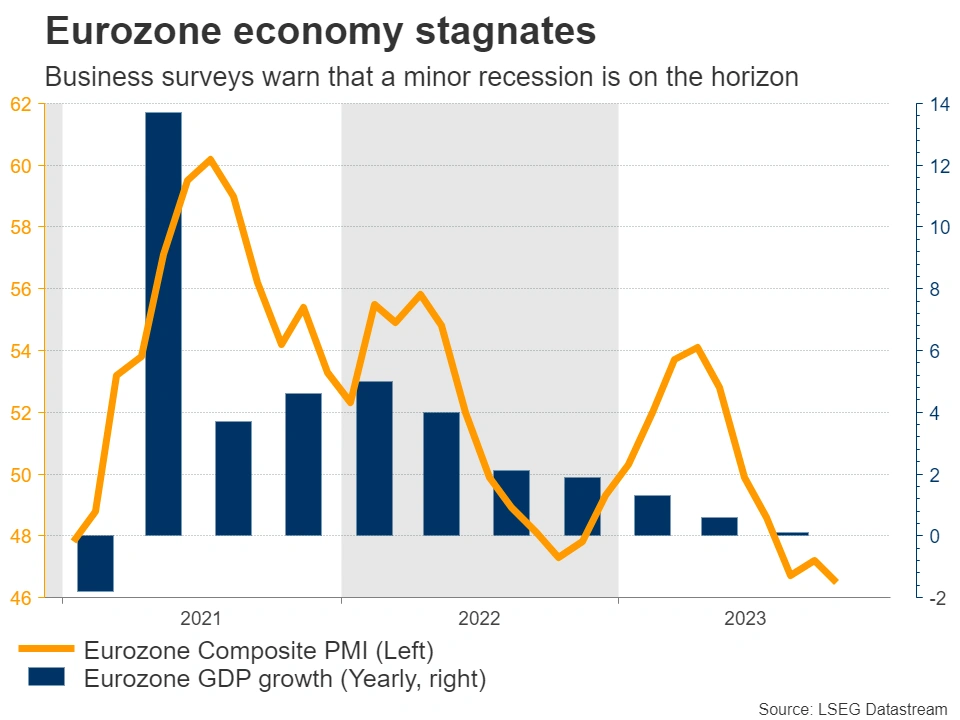

داده PMI ناحیه یورو در کانون توجهات

از طرفی دیگر بانک مرکزی اروپا هم مانند فدرال رزرو با توجه به دادههای اقتصادی منتشر شده، احتمال فرود نرم را متصور میشود، اما به نظر می رسد فعلا برای قطعی شدن این سناریو خیلی نمیتوان مطمئن بود.

داده تورمی آلمان و سنتیمنت اقتصادی این کشور به عنوان بزرگترین قطب صنعتی اروپا، می تواند نوید دهنده تداوم کاهش تورم بانک مرکزی اروپا باشد اما طبق صحبت های لاگارد رئیس ECB همچنان باید داده های اقتصادی ناحیه یورو اعم از اشتغال و PMI مورد توجه باقی بمانند.

داده PMI ناحیه یورو در روز پنجشنبه منتشر خواهد شد و نظرسنجیها احتمال رشد اقتصادی منفی را نشان میدهند و به نظر میرسد که اروپا در حال ورود به مرحله رکود تورمی است که در آن اقتصاد وارد یک رکود خفیف میشود اما فشارهای تورمی همچنان بالا هستند.

این سناریو برای هر بانک مرکزی محتمل است، زیرا کاهش نرخ بهره میتواند باعث افزایش تورم شود، اما در مقابل بالا نگه داشتن آن نیز میتواند آسیب بیشتری به اقتصاد وارد کند. این موضوع به ویژه در بریتانیا نیز صدق می کند.

رشد اقتصادی ضعیف ناحیه یورو

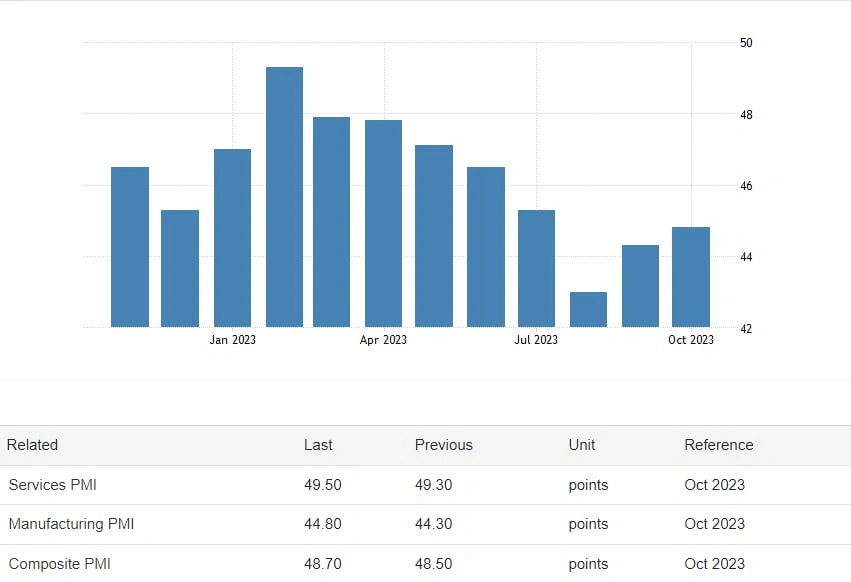

از همین رو، انتشار شاخصهای PMI برای ماه نوامبر ناحیه یورو و بریتانیا (پنج شنبه) اطلاعات جدیدی از سلامت این دو اقتصاد به ما ارائه میدهند. هر نشانهای مبنی بر نزدیک شدن ناحیه یورو و بریتانیا به رکود، میتواند سبب تضعیف یورو و پوند شود.

از طرفی دیگر، صورتجلسه آخرین نشست بانک مرکزی اروپا نیز در روز پنجشنبه منتشر خواهد شد و این بار این صورتجلسه از این حیث که بانک مرکزی اروپا با چه سرعتی شروع به کاهش نرخ بهره خواهد کرد برای عمده معامله گران مهم خواهد بود.

رکود تورمی و اقتصاد بریتانیا

با منتشر شدن دادههای تورمی انگلیس که حاکی از کاهش تورم در بریتانا است، شاهد تضعیف پوند بودهایم. اما نگاه مارکت به کاهش تورم در انگلیس کمی متفاوت بوده و به نظر می رسد که کاهش تورم این کشور عمدتا در راستا افت تقاضا بوده است. همانطور که بالاتر به آن اشاره شد، بازار بیشتر برای انگلیس سناریو رکود تورمی را در نظر گرفته است.

PMIبریتانیا

بطور کلی برای جفت ارزهای اصلی می توان انتظار تداوم تقویت یورو در مقابل دلار تا محدوده ۱.۱۲۰۰ را در نظر گرفت.

البته تقویت دلار نیوزلند و استرالیا با توجه به بهبود شرایط چین می تواند گزینه بهتری برای چند هفته پیش رو باشد. در کنار داده مثبت چین در هفته گذشته در حال حاضر بانک مرکزی نیوزلند (RBNZ) بالاترین نرخ بهره در میان کشور های گروه ۷ را دارد و در مقابل ژاپن با نرخ بهره منفی همچنان به ضعف خود ادامه داده است.

از نظر تکنیکالی، فروش دلار به نسبت ین ژاپن موقعیتی با ریسک به ریوارد مناسبتری نسبت به سایر جفت ارزها میباشد اما از منظر فاندامنتالی، خرید دلار نیوزلند در مقابل دلار گزینه مناسبتری است.

در چارتهای زیر به بررسی تکنیکالی چارتهای یورو دلار ، پوند دلار ، نیوزلند دلار و دلار ین پرداخته ایم و محدودهها مناسب ورود میان مدتی برای هر کدام از جفت ارز ها را مشخص کرده ایم.

چارت یورو دلار

چارت پوند دلار

چارت نیوزلند دلار

چارت دلار ین

مثل همیشه عالی 🙏❤️🌹

بسیار عالی ، ممنون از زحماتتون 🌹❤️

خیلی عالی بود ممنون

درود بر شما . مثل همیشه مفید و شفاف .

بسیار جامع و کامل مینی دوره فارکس هم اگه بزارید عالی میشه

مثل همیشه عالی، مرسی که هستین.

ممنون عالی

بسیار عالی بود ممنون از لطفتون

بسیار عالی.سپاس

ممنون،کاش دوره فارکس هم بذارید

🙏🙏بسیار عالی ممنون

خیلی عالی

کاش در مورد دلار کانادا هم تحلیلی ارائه میدادید

درود بر شما انشالا ارجاع میشه که قرار بگیره خدمتتون

تشکر

دمتون گرم

عالی ممنون

متشکر ممنون از زحمات همگی