مقدمه

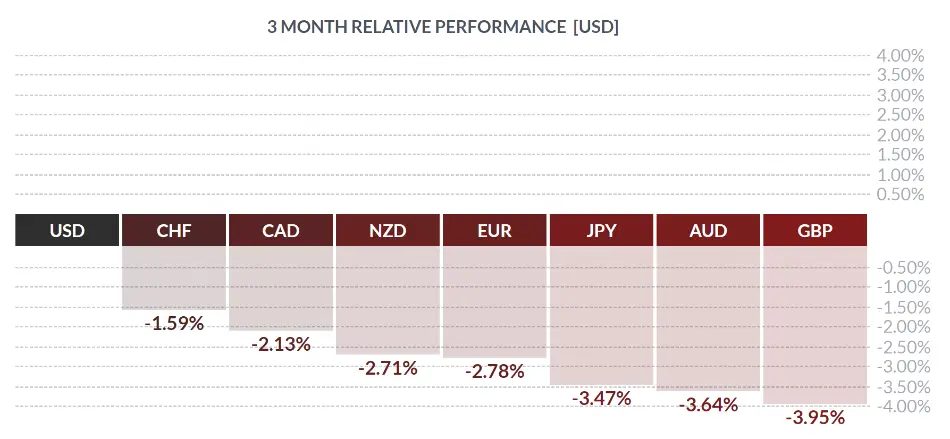

طی سه ماه گذشته، دلار آمریکا قوی ترین ارز بود و پس از اصلاح مشاهده شده در شاخص آن (DXY) بعد از ورشکستگی بانک SVB و تقویت انتظارات از کاهش نرخ بهره در سال جاری (۲۰۲۳)، مجددا شاهد رشد آن بودیم.

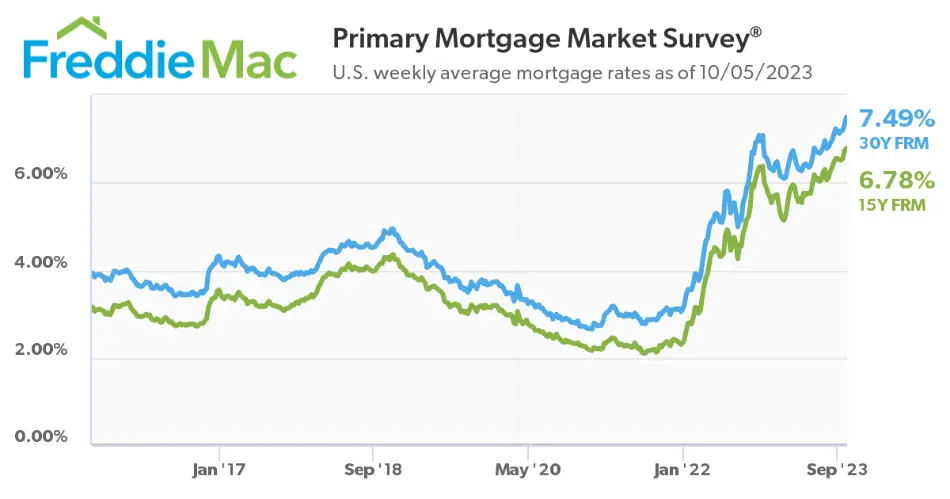

عملکرد دلار آمریکا و سایر ارزها طی سه ماه گذشته

به طور مشخص شاخص دلار توانست ۱۱ هفته متوالی را با کندل سبز رنگ به پایان برساند و متعاقبا سایر ارزها را تحت فشار قرار بدهد.

عملکرد هفتگی شاخص دلار (DXY)

در این گزارش مروری خواهیم داشت بر عوامل تاثیرگذار بر تقویت دلار که خود ناشی از رشد کم سابقه بازدهی اوراق و تداوم فشارهای انقباضی بر اقتصاد آمریکا است.

بازار اوراق و بازدهیهای افسار گسیخته

در ابتدا مروری داشته باشیم بر آخرین تحولات بازدهی انواع اوراق خزانه داری به تفکیک کوتاه، میان و بلند مدت.

بازدهی اوراق ۳ ماهه در سطح اوج حدودا ۲۳ سال اخیر خود (نماینده T-Bills)

بازدهی اوراق ۷ ساله در سطح اوج حدودا ۱۶ سال اخیر خود (نماینده T-Notes)

بازدهی اوراق ۳۰ ساله در سطح اوج حدودا ۱۶ سال اخیر خود (نماینده T-Bonds)

وضعیت بازدهی اوراق با سایر سررسیدها نیز عمدتا به همین صورت بوده و همگی در سطوح اوج خود قرار دارند که بیانگر فشار انقباضی شدید بر اقتصاد آمریکا بوده و تداوم این وضعیت به یک نگرانی برای معامله گران و سرمایه گذاران تبدیل شده است.

چرایی این وضعیت را می توان در چند عامل جستجو کرد:

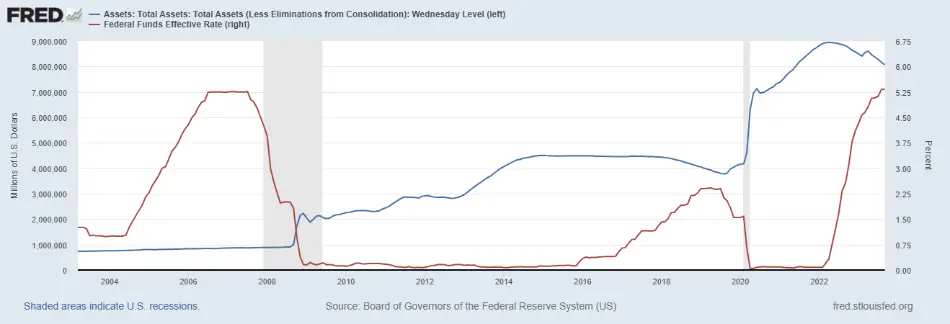

۱- آغاز انقباض کمی یا Q.T. توسط فدرال رزرو

در ابتدای چرخه انقباضی این مورد نقش پررنگی در مشاهده روند صعودی در بازدهی اوراق (به ویژه کوتاه و میان مدتی) داشت، چرا که بازیگران بازار اوراق در پی نگرانی از عرضه حجم قابل توجهی از اوراق توسط FED زودتر دست به فروش دارایی خود زدند (نگرانی از کاهش قیمت اوراق). در حال حاضر می توان گفت که این امر به خوبی توسط بازارها قیمت گذاری (پرایس) شده و صرفا نقش محرک آغاز روند روبه رشد در بازدهی ها را داشته و اکنون از اهمیت و اثرگذاری آن کاسته شده است (صرفا بایستی هوشیار بود که آیا در ادامه اعضای فدرال رزرو به تغییری در روند کاهش ترازنامه اشاره می کنند یا خیر).

روند کاهش ترازنامه بانک مرکزی آمریکا همراه با افزایش نرخ بهره

۲- انتظارت از ادامه چرخه انقباضی فدرال رزرو

طی هفته های گذشته، شاهد بهبود برخی از داده های اقتصادی آمریکا از جمله تولید، خرده فروشی و تولید ناخالص داخلی بودیم. از یک طرف، بخش خدمات و مسکن که دچار چسبندگی قیمتی شده اند، همچنان تاب آور باقی مانده اند و از طرف دیگر نگرانی از موج جدید فشارهای تورمی به واسطه افزایش قیمت انرژی (نفت) تشدید شده است. مجموع این عوامل باعث شده تا بازارها بین پایان گام های افزایش نرخ بهره و یک مرحله دیگر افزایش پیش از پایان سال ۲۰۲۳ با عدم قطعیت روبرو باشند. این امر به خوبی در موضع گیری مقامات FED نیز مشهود هست و اکثریت بر ضرورت افزایش بیشتر نرخ بهره در صورت عدم مشاهده کاهش ادامه دار در داده های تورمی تاکید دارند.

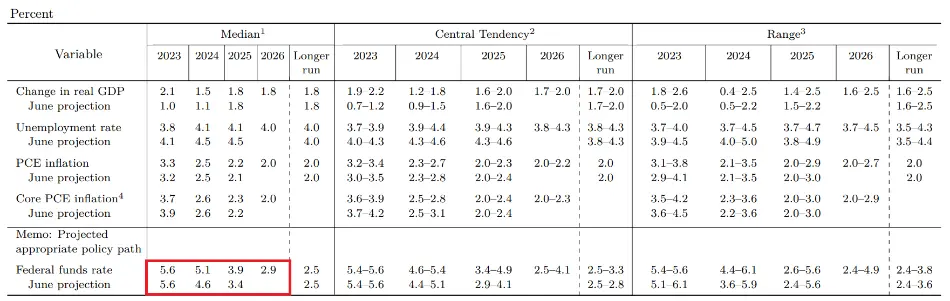

انتشار چشم انداز اقتصادی FED در ماه سپتامبر و افزایش سطح نهایی نرخ بهره در سال ۲۰۲۴ نیز در نگرانی های مرتبط با سیاست پولی انقباضی تاثیرگذار بود.

افزایش انتظارات اعضای FOMC از سطح نهایی نرخ بهره در ۲۰۲۴ و ۲۰۲۵

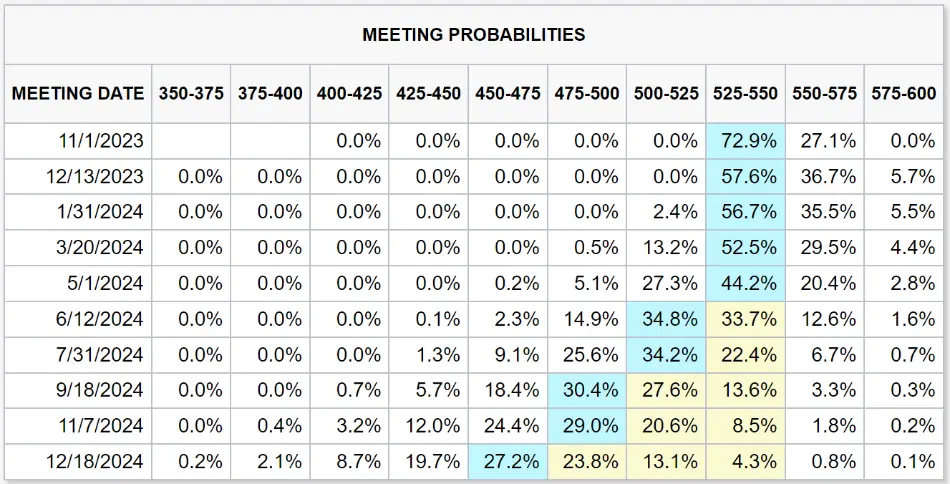

بازارها در حال حاضر حفظ نرخ بهره فعلی تا اواسط سال ۲۰۲۴ را قیمت گذاری کرده اند (High for Longer) و در عین حال درصد کمی نیز سطوح بالاتر برای مدت زمان طولانی (Higher for Longer) را محتمل می دانند.

انتظار بازارها از تحولات چرخه انقباضی فدرال رزرو (تا ۸ اکتبر ۲۰۲۳)

این عامل نیز تا حد زیادی توسط بازار اوراق پرایس شده و علیرغم اثرگذاری های مقطعی، نمی توان در حال حاضر این میزان از رشد بازدهی را صرفا متاثر از ترس از انقباض بیشتر دانست.

۳- فروش اوراق خزانهداری ایالات متحده توسط سایر کشورها

طی ماه های گذشته اخباری مبنی بر فروش اوراق خزانه داری آمریکا که به عنوان دارایی ذخیره در بانک مرکزی سایر کشورهای نگهداری می شد، منتشر گردید. این اقدام می تواند به دلایل متعددی صورت بگیرد؛ بسیاری از کشورها پس از همه گیری کرونا و عدم قطعیت های موجود در آن زمان به سمت خرید و نگهداری اوراق خزانه داری ایالات متحده (به دلیل نقدینگی بالا و پشتوانه دولتی آن) روی آوردند. حال به نظر می رسد برخی از این کشورها از جمله عربستان سعودی و چین میزان اوراق آمریکایی در خزانه خود را کاهش داده اند. افت ارزش ارز تعدادی از این کشورها (مانند چین) هم در این فروش اوراق بی تاثیر نبوده است.

گرچه این امر به طور مقطعی موجب افزایش بازدهی ها می گردد، اما باید توجه داشت که این میزان از افزایش بازدهی در تمامی سررسیدها و باقی ماندن در سطوح اوج نمی تواند از جانب این عامل صورت بگیرد. به عبارت دیگر، فروش محدود و مقطعی اوراق توسط سایر کشورها تاثیر چشمگیری بر بازدهی ها نداشته و توسط بازارها پرایس شده است.

بنابراین بایستی علت را در جای دیگری جستجو کرد که در بخش بعدی مورد بررسی قرار می گیرد.

پَسلرزههای افزایش سقفِ بدهی

احزاب جمهوری خواه و دموکرات در ژوئن ۲۰۲۳ توانستند در رابطه با سقف بدهی دولت آمریکا به نتیجه برسند و آن را افزایش بدهند. گرچه این امر در همان زمان مشروط به پایبندی دولت به کاهش مخارج خود بود. پس از این، خزانه داری از انتشار اوراق در تمام سررسیدها خبر داد تا بتوانند کسری بودجه را تامین کنند. به گفته خانم یِلن، ریاست خزانه داری، این اقدام طی چند فصل و به میزان های مختلف انجام خواهد شد. همین امر موجب شد تا موج جدیدی از فروش اوراق در بازار مشاهده بشود و بازدهی ها به ادامه رشد کم سابقه خود ادامه بدهند.

باید توجه داشت که این سطح از انقباض بر اقتصاد ایالات متحده تبعات زیادی را به همراه خواهد داشت؛ از جمله: تقویت دلار و فشار بر توانایی واردات از جانب کشورهای در حال توسعه، تضعیف سایر ارزها از جمله یِن و افزایش احتمال مداخله بانک مرکزی ژاپن با هدف حفظ ارزش ارز ملی خود، تحت فشار قرار گرفتن طلا به واسطه بالا بودن سطوح نرخ بهره حقیقی، رشد بهره وام های رهنی و عدم توانایی خانوارهای آمریکایی برای خرید مسکن و افت تقاضا (که در این مقطع این امر می تواند تا حدی مطلوب باشد) و غیره.

افزایش نرخ بهره حقیقی ۵ ساله و تحت فشار قرار گرفتن اونس جهانی

وام های رهنی ۱۵ و ۳۰ ساله با بهره ثابت و سطوح بی سابقه از سال ۲۰۰۰

در مجموع می توان وزن و اثرگذاری شدت انتشار اوراق توسط خزانه داری در مشاهده این سطح از بازدهی اوراق را بیشتر از سایر موارد دانست و با توجه به کسری بودجه دولت آمریکا و مخارج تحمیل شده بر آن (از داخل و خارج) مدت زمان ادامه این روند با عدم قعطیت های زیادی همراه است.

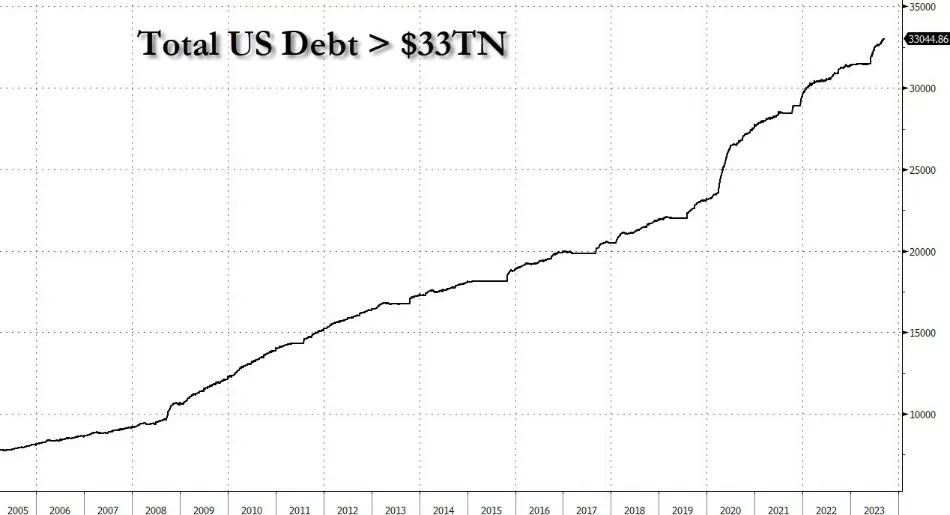

عدم توانایی دولت آمریکا برای کاهش مخارج و عبورمیزان بدهی ها از ۳۳ تریلیون دلار برای اولین بار

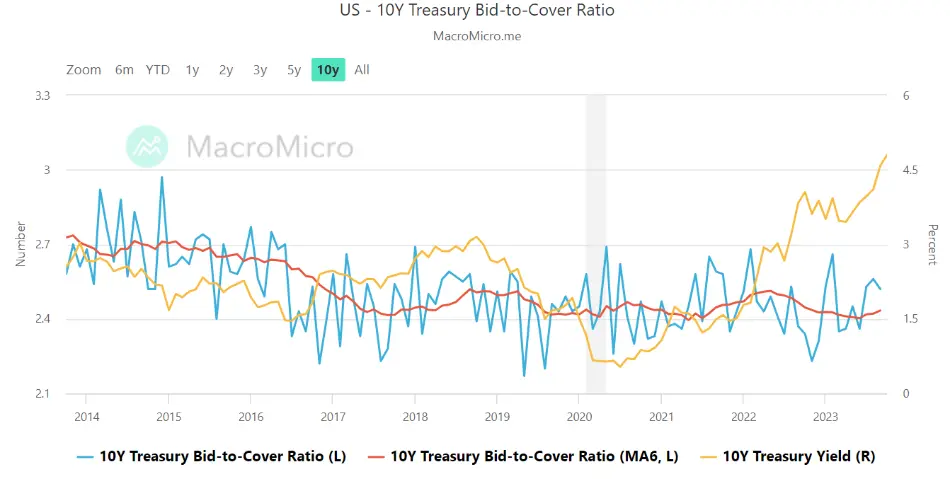

البته بایستی توجه داشت که کم سابقه بودن این میزان از بازدهی اوراق، موجب ارزندگی آن ها شده و بسیاری از شرکت ها، بانک ها، موسسات مالی و سرمایه گذاران خرد نسبت به ورود سرمایه اقدام کرده اند؛ اما به دلیل غلبه عرضه، کاهش محسوسی در بازدهی ها مشاهده نمی گردد. در این راستا می توان برای مثال به میزان تقاضا برای اوراق خزانه داری ۱۰ ساله توجه کرد که استقبال از آن علیرغم نوسان های مقطعی در سطح متوسطی قرار دارد و میانگین متحرک ۶ ماهه آن مومنتوم صعودی به خود گرفته که بازتاب ورود سرمایه برای اوراق در این سررسید است.

نسبت Bid to Cover برای اوراق ۱۰ ساله خزانه داری آمریکا

چشمانداز پیشِ رو برای دلار و اقتصاد آمریکا

حال تحت این شرایط، پرسشی که مطرح می شود، انتظارات از روند حرکتی دلار و اثرپذیری بازارها از آن است. در این مقطع بایستی به چند عامل اثرگذار بر اصلاح DXY به طور همزمان توجه کرد؛ از جمله:

- تقویت سایر ارزهای موجود در سبد DXY و تضعیف مقطعی دلار

- انتشار داده های تقویت کننده سنتیمنت کسادی/رکود که موجب مشاهده موج بزرگی از تقاضا برای اوراق می گردد و با کاهش بازدهی آن ها می تواند اصلاح DXY را به همراه داشته باشد.

- انتشار داده های تورمی کمتر از ماه های گذشته (به طور مشخص در این هفته، ۲۰ مهر ماه/ ۱۲ اکتبر داده CPI ماه سپتامبر منتشر می شود) و کاهش نگرانی ها از ضرورت افزایش بیشتر نرخ بهره

- به نتیجه نرسیدن کنگره تا ۱۷ نوامبر درباره خرج کرد دولت در سال مالی ۲۰۲۴ و مطرح شدن دوباره احتمال تعطیلی دولت (Government Shutdown)

در مقابل، عوامل دیگری نیز وجود دارند که می توانند باعث حفظ سطوح فعلی DXY و تقویت بیشتر آن شوند؛ از جمله:

- باقی ماندن قیمت انرژی در سطوح اوج برای مدت زمان طولانی تر و معکوس شدن روند کاهشی داده های تورمی

- مطرح شدن سطوح بالاتر نرخ بهره خنثی (R-star) از جانب اعضای FED که در وضعیت فعلی چندان دور از انتظار نیست.

- تشدید تنش های ژئوپلیتیک و سرایت آن به سایر کشورها که می تواند با ترجیحات نقدینگی و تقاضا برای دلار آمریکا به عنوان یک دارایی امن همراه بشود.

همان طور که مشاهده می شود، اکنون بازارها با محرک های زیادی روبرو هستند و همین امر، فعالیت در آن ها را با عدم قعطیت های زیادی روبرو کرده است. بنابراین بایستی طی هفته های پیش رو نسبت به رصد اخبار و داده های اقتصادی هوشیار بود تا بنابر استراتژی و زمان بندی معاملاتی بتوان در سطوح ارزنده به بازارهای موردنظر ورود کرد.

مرسی عالی و کامل بود

عالي مثل هميشه

بیشتر این مطالب اقتصادی رو منتشر کنید لطفا

مثل همیشه عالی بود ممنون از لطفتون

مثل همیشه جامع و کامل تشکر فراوان ❤️

خلاصه و مفید بود ممنون از شما که با ما هم به اشتراک میزارید تحلیل هاتون رو.

اول اینکه مرسی که برگشتین

خیلی کامل و روشن بود، خیلی خوبه که یه موضوع رو اینقد عمیق و در عین حال ساده از پایه تا پیشرفته داستان وار پیش میبرین، عالی هستین واقعا

مرسی که هستین، همیشه بدرخشین

تشکر از توجه و لطف شما 🙂

بینظیر بود👌

بسیار کاربردی و عالی ، در صورت امکان لطفا پیش بینی بازارها را نیز لحاظ بفرمایید

بسیار فوق العاده بود ممنون

عالی بود

عالی بود مرسی از وقتی که برای تهیه این مطلب گذاشتید

ممنونم عالی بود ❤️

سلام ممنونم از اطلاعات خوبی که در اختیار ما قرار می دهید

عالی

عالی بود دمتون گرم. فقط یه سوال پیش اومد برای من . تعطیلی دولت چرا باعث ریزش dxy میشه؟

سلام وقت بخیر. از لحاظ تاریخی روی چارت ملاحظه بفرمایید، یک مقدار نگرانی از جهت ضعف اقتصادی ایجاد میشه و در ابتدا ممکنه سایر کشورها دلار آمریکا رو بفروشند.

سلام. ممنون بابت ارائه مطالب مفیدتون.اوراق خیلی مبهم بود برام الان تا حدود زیادی شفاف شد. لطفا باز هم با قدرت ادامه بدید

دمتون گرم

عالی مثل همیشه

سلام ممنون بابت تحلیلاتون،یه سوال داشتم،تشدیدتنش ژئوپلیتیک علاوه برتقویت دلار میتونه باعث تقویت انس هم بشه؟

وقت بخیر؛ بله، به طور کلی بارها در گزارش های تحلیلی بر این موضوع تاکید شده که افزایش تنش و عدم قطعیت می تواند موجب تقاضا برای طلا بشود.

سلام. تشکر فراوان. چقدر عالی بود واقعا. ممنون میشم راهنماییم کنید.

میدونم که نمیشه فرموله کرد و عوامل دیگه هم دخیل هستند اما سوالی که داشتم این بود که تغییر بازدهی اوراق رو دلار تاثیر میذاره یا تغییرات دلار بازدهی اوراق رو متاثر میکنه؟ چون بالاتر گفتید که افزایش تقاضای اوراق و کاهش بازدهی اون باعث تضعیف دلار میشه.

عالییییییییییی

سپاس فراوان

عالی

درود بر شما

تحلیلتون ایندفعتون فوق العاده بود، خیلی عالی تحلیل کردید، سپاس بابت جمع بندی ای که در آخر انجام دادید.