مقدمه

هفته گذشته (۴-۸ سپتامبر) شاهد انتشار داده های متنوعی به ویژه از ایالات متحده بودیم که بر عملکرد کلیت بازارها تاثیرگذار بودند. طی روزهای ۱۱ – ۱۵ سپتامبر نیز، هفته بسیار مهمی را در پیش داریم. در این گزارش، آخرین تحولات حوزه کلان هر کشور/ ناحیه به تفکیک بررسی شده و مواردی که بایستی در این هفته مدنظر قرار بگیرند، ذکر می شوند.

ایالات متحده

مجموعه تحولات در هفته گذشته به گونه ای پیش رفتند که شاخص دلار (DXY) توانست هشتمین کندل هفتگی سبز را به صورت متوالی ثبت نماید و برتری خود نسبت به سایر ارزها را نشان بدهد. در این بین بایستی به نقش تضعیف سایر ارزها به ویژه ین ژاپن توجه داشت، چرا که مقامات BoJ هفته گذشته مجددا بر نظارت بر بازار فارکس و امکان مداخله در بازار در صورت کاهش ارزش ین تاکید کردند؛ امری که باعث ناامیدی از آغاز انقباض توسط این نهاد پولی شد. یورو و پوند نیز تحت تاثیر وضعیت نامطلوب اقتصادی و چشم انداز همراه با عدم قعطیت های فراوان تحت فشار بودند.

تحولات هفتگی DXY و نرخ بهره حقیقی ۵ ساله

طلا نیز با توجه به قرار داشتن نرخ بهره حقیقی ۵ و ۱۰ ساله در نزدیکی سطوح اوج خود با اصلاح روبرو شد و نتوانست علیرغم برخی نگرانی های اقتصادی و ژئوپلیتیکی، رشد قابل توجهی از خود نشان بدهد.

تحولات قیمتی طلا و رسیدن نرخ بهره حقیقی ۱۰ ساله به نزدیکی سطوح اوج خود

از بین داده های هفته گذشته، سفارش های کارخانه ای کاهش قابل توجهی داشت که این امر عمدتا تحت تاثیر از بین رفتن اثر سفارش های مربوط به بخش حمل و نقل بود؛ با کسر سفارش های این بخش شاهد این بودیم که شاخص رشد خوبی را در ماه جولای تجربه کرده است. ادامه این روند همراه با بهبود داده های تولیدی منطقه ای و ISM می تواند باعث امیدواری نسبت به بازیابی تولیدهای کارخانه ای بشود.

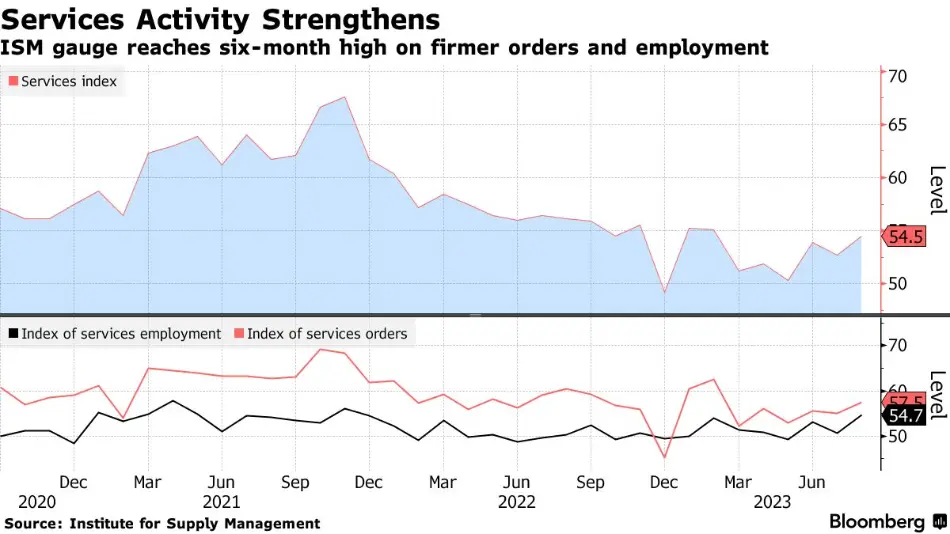

داده مهم دیگر، PMI خدماتی ISM بود که بهتر از انتظارات و ماه گذشته منتشر شد و توانست اصلاح جزئی طی ماه های گذشته را جبران نماید و به سطوح اوج خود طی یک سال گذشته نزدیک بشود. به طور مشخص، بهبود اشتغال و سفارش های جدید نقش زیادی در تقویت بخش خدمات داشتند. گرچه افزایش قیمت ها نکته مهمی در جزئیات این داده بود که نگرانی از چسبندگی قیمت ها در این بخش را تقویت کرد.

تقویت بخش خدمات (اشتغال و سفارش های جدید) بر اساس گزارش ISM

مدعیان بیکاری جدید نیز کمتر از ماه قبل منتشر شد، گرچه همانطور که در گزارش هفته گذشته صحبت شد، بازار کار نشانه های تعدیل و ضعف را از خود بروز می دهد.

تحت این شرایط، بازار سهام این کشور تحت تاثیر نگرانی های ایجاد شده از هفته گذشته، تقویت دلار و مطرح شدن احتمال یک مرحله افزایش نرخ بهره در ماه نوامبر با اصلاح روبرو شدند.

تحولات هفتگی شاخص های بازار سهام S&P 500 و راسل

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

در این هفته شاهد انتشار داده های متنوعی برای این کشور خواهیم بود، از جمله انتظارات تورمی بانک فدرال نیویورک (دوشنبه)، شاخص خوش بینی کسب و کار NFIB در روز سه شنبه و داده ابتدایی مجموعه شاخص های UoM که به طور خاص انتظارات تورمی یک و ۵ ساله مورد توجه قرار خواهند گرفت. اما مهم ترین موارد که می توانند در انتظارات از اقدام آتی فدرال رزرو و چشم انداز اقتصادی ایالات متحده تاثیرگذار باشند عبارت اند از: شاخص های تورمی مصرف و تولیدکننده، خرده فروشی و تولید صنعتی که در روزهای منتهی به آخر هفته منتشر می شوند.

داده های تورمی ماه جولای (اعم از CPI و PCE) شاهد رشد در بعد سالانه بودند و اجزای حائز اهمیت از جمله مسکن و مواد غذایی و تا حدی خدمات همچنان با رشد قیمت ها دست به گریبان هستند. این داده، آخرین شاخص مربوط به تورم پیش از برگزاری جلسه ماه سپتامبر FOMC خواهد بود. بر اساس مدل حال بینی بانک فدرال کلیولند انتظار می رود در ماه آگوست شاهد رشد قیمت ها در CPI کل (ماهانه و سالانه) و نیز CPI هسته ای در بعد ماهانه باشیم. این وضعیت به طور کلی مطلوب فدرال رزرو نخواهد بود و باید دید CPI در روز چهارشنبه با چه ارقام و جزئیاتی منتشر می گردد.

در این بین نمی توان اثرات مقطعی رشد قیمت ها در بخش هایی همچون انرژی (به ویژه نفت و بنزین) و نیز مواد غذایی را نادیده گرفت.

تحولات قیمتی بنزین در ماه آگوست

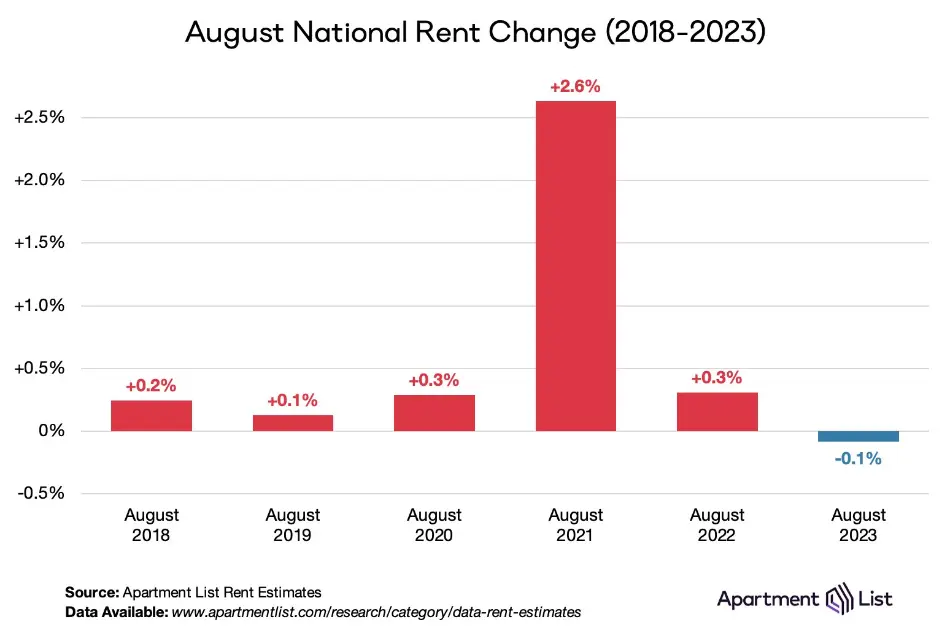

در بخش مسکن که از اهمیت ویژه ای برخوردار است و چسبندگی قیمت ها در آن به یک نگرانی تبدیل شده، شاهد رشد منفی قیمت ها در ماه آگوست بودیم. گرچه بازتاب این وضعیت در داده های تورمی نیازمند زمان بیشتر است.

تحولات سالانه در رشد قیمت ها در بخش مسکن در ماه آگوست

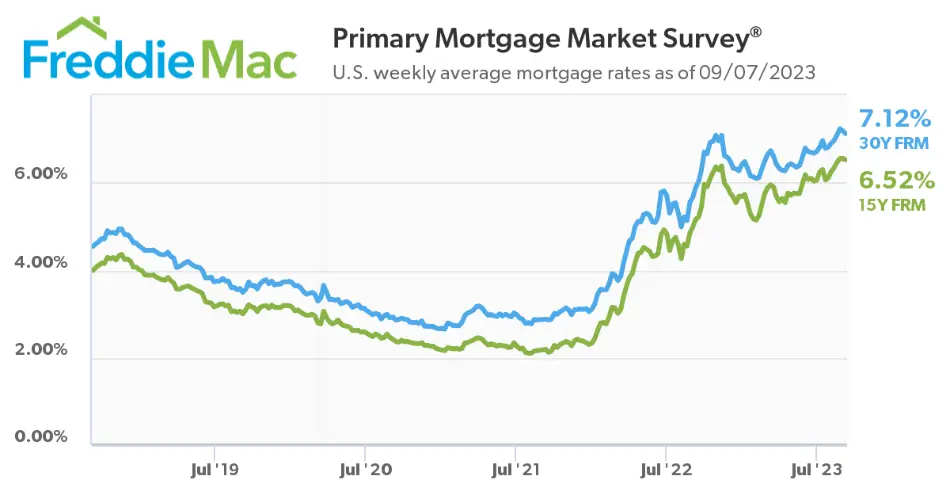

از طرف دیگر، با تعدیل انتظارات از ادامه چرخه انقباضی و احتمال اثرپذیری بهره وام های رهنی، مشاهده شد که بهره وام های رهنی با بهره ثابت طی هفته اخیر کاهش جزئی داشتند. گرچه بهره این وام ها هنوز در سطوح اوج قرار دارد، اما ادامه روند کاهشی آن می تواند بر تقاضای مصرف کننده اثر بگذارد و با تشدید عدم توازن بین عرضه و تقاضا، مجددا شاهد رشد قیمت ها در این بخش باشیم.

روند تحولات بهره وام های رهنی۱۵ و ۳۰ ساله FRM

داده تورم تولیدکننده طی دو ماه گذشته باعث شگفتی شد و در برخی بخش ها رشد قیمتی مشاهده گردید؛ ارقام ماه آگوست در روز پنج شنبه منتشر می شوند و تا کنون انتظار می رود شاهد افزایش در PPI کل در بعد ماهانه و سالانه باشیم.

داده خرده فروشی که بازتاب تقاضای مصرف کننده است، پس از یک دوره تعدیل، مجددا در ماه جولای با رشد همراه بود؛ گرچه گروه کنترلی این شاخص همواره نشان می داد که تقاضا برای کالاهای مصرفی در سطوح خوبی قرار داشته و چندان تحت تاثیر فشارهای انقباضی و دشواری تامین اعتبار و وام ها نبوده است.

بازارها تا کنون انتظار دارند که فدرال رزرو در جلسه ماه سپتامبر نرخ بهره را ثابت نگه دارد؛ در صورتی که مجموع داده های این هفته قوی تر از ماه قبل منتشر شوند این امکان وجود دارد که بازارها به سمت قیمت گذاری احتمال افزایش نرخ بهره در جلسه ماه نوامبر متمایل بشوند.

افزایش انتظارات از اقدام انقباضی FED تا پایان ۲۰۲۳

لازم به ذکر است که با توجه به نزدیک شدن به جلسه FOMC در ۲۰ سپتامبر، اعضا و مقامات FED در دوره خاموشی به سر می برند و طی این هفته شاهد موضع گیری یا سخنرانی از جانب ایشان نخواهیم بود.

چین

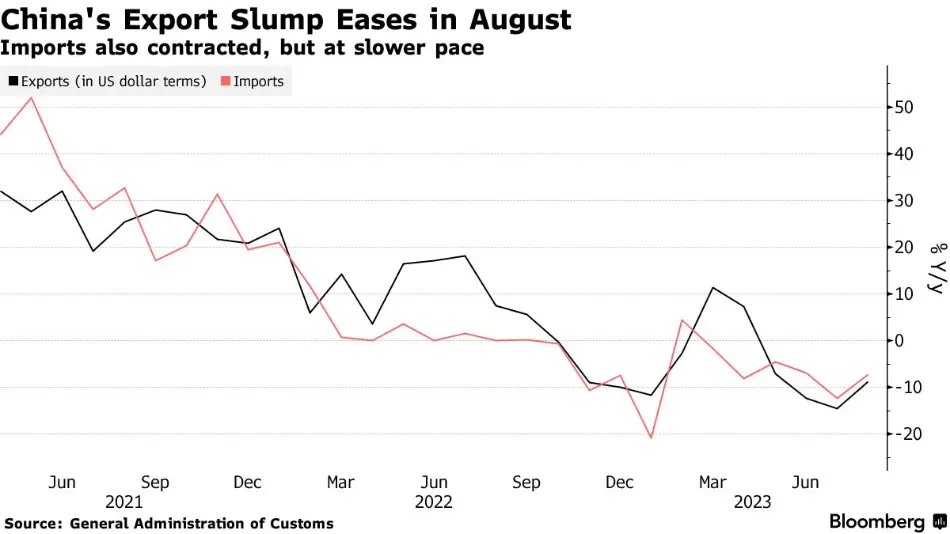

داده های مربوط به تراز تجاری این کشور در ماه آگوست رشد جزئی داشتند اما همچنان در سطوح نگران کننده ای قرار دارند. ارزش دلاری ارسال های فرامرزی در بعد سالانه کاهش ۸.۸ درصدی داشتند؛ واردات نیز ۷.۳% افت کرده بود. نکته جالب، بهبود صادرات این کشور به آمریکا بود که به نظر می رسد ملاقات های پی در پی مقامات این دو کشور در رابطه با بهبود روابط به تدریج در حال اثرگذاری است.

بهبود صادرات (مشکی) و واردات (قرمز) در ماه آگوست

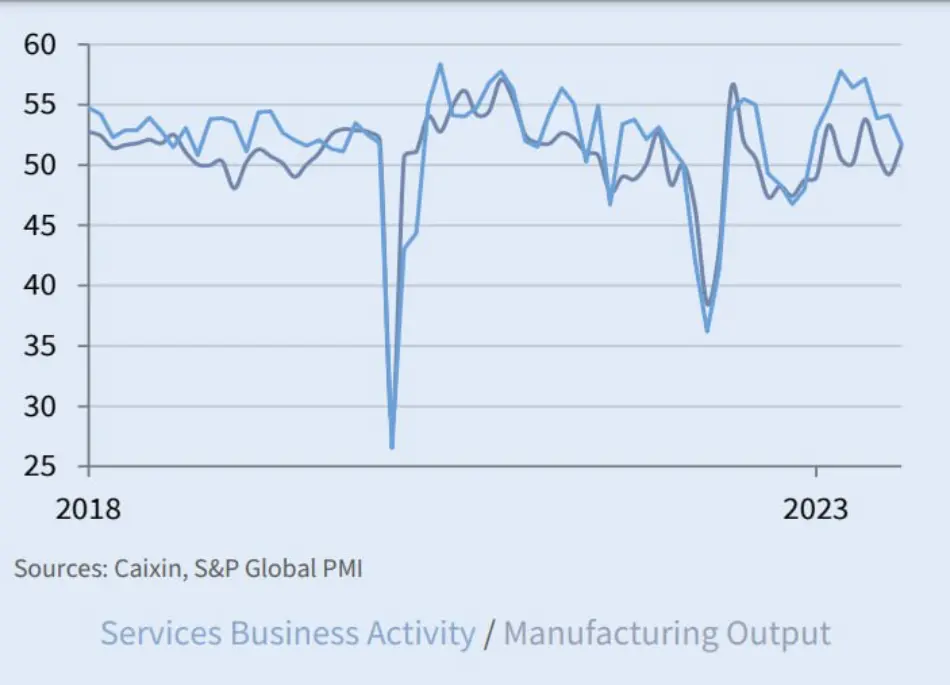

داده PMI خدماتی موسسه Caixin روند نزولی چند ماه گذشته خود را ادامه داد و با سرعت رشد کمتری توانسته فعلا خود را بالای سطح کلیدی ۵۰ حفظ نماید. نگرانی از افزایش قیمت سوخت و دستمزد کارکنان و نیز ادامه افت تقاضای صادراتی از جمله چالش های پیش روی بخش خدمات این کشور هستند.

مقایسه شاخص بخش خدمات (آبی) و تولید (سورمه ای) موسسه Caixin

مجموع این عوامل باعث شد تا بازارهای این کشور تحت فشار بیشتر قرار بگیرند.

تحولات هفتگی شاخص های SSE Composite و HIS

بنابر آخرین گزارش مجمع جهانی طلا، بانک مرکزی چین در سایه این عدم قعطیت ها همچنان طلا را به ذخایر خود اضافه می کند؛ این نهاد پولی از نوامبر ۲۰۲۲ تا کنون حدود ۲۱۷ تن طلا خریداری کرده و مجموعا ۲۱۶۵ تن طلا در اختیار دارد.

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

وام های جدید و عرضه پول M2 در روز دوشنبه منتشر می شوند که می تواند دید بهتری نسبت به وجود نقدینگی در اقتصاد این کشور و امکان ارائه آن به تولیدکنندگان و مصرف کنندگان بدهد. اما، مهم ترین داده ها در روز جمعه (۱۵ سپتامبر) منتشر خواهند شد که عبارتند از: شاخص قیمت مسکن، تولید صنعتی، نرخ بیکاری، خرده فروشی و بهره وام های یک ساله MLF.

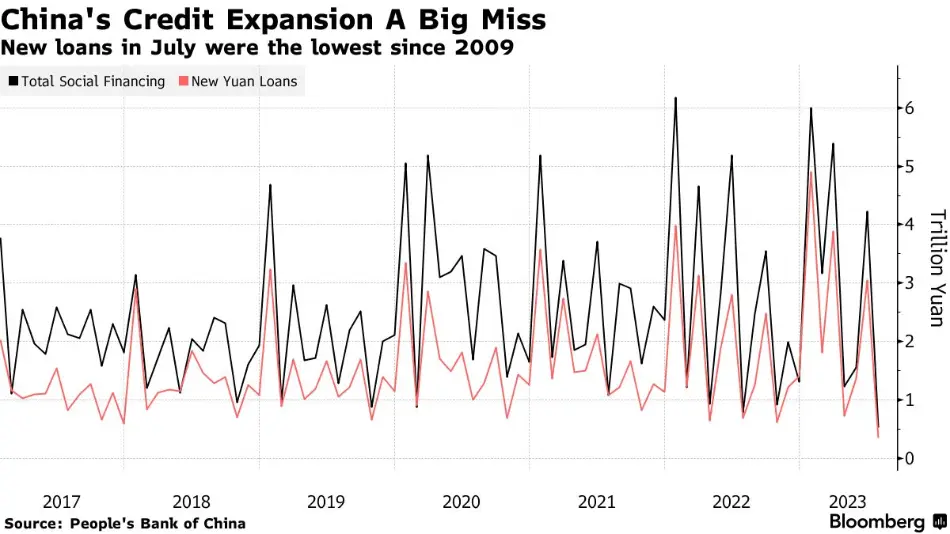

با توجه به تضعیف تقاضا و عدم قعطیت های موجود برای چشم انداز اقتصادی چین، وام های جدید در ماه گذشته (جولای) به کمترین حد از سال ۲۰۰۹ رسیدند. این وضعیت بازیابی اقتصاد این کشور و خروج از مارپیچ شرایط ضدتورمی (Deflationary Spiral) را دشوار می کند. حال باید دید که با توجه به تسهیلات و طراح های حمایتی دولت و بانک مرکزی چین، تقاضا برای وام در ماه آگوست رشد قابل توجه داشته است.

روند تحولات وام های جدید در چین تا جولای ۲۰۲۳

طی هفته های گذشته شاهد بهبود نسبی در PMIهای تولیدی موسسه های NBS و Caixin بودیم و انتظار می رود بازتاب این وضعیت خود را در رشد شاخص تولیدی در بعد سالانه نشان بدهد و از نگرانی های کسادی/رکود در اقتصاد دوم دنیا کم کند. احتمال دارد نرخ بیکاری جوانان که به طور ویژه مورد توجه تحلیلگران است، با توجه به اطلاعیه ماه قبل اداره آمار این کشور منتشر نشود و باستی صرفا به آمار بیکاری در سطح ملی بسنده کرد. طبق پیش بینی ها احتمال دارد شاهد رشد جزئی خرده فروشی باشیم که گرچه به صورت مقطعی می تواند باعث بروز خوش بینی بشود اما به طور کلی سطوح مطلوبی ندارد و بایستی یک روند رو به رشد و ادامه دار در آن مشاهده بشود تا بتوان به بازیابی اعتماد مصرف کننده امیدوار بود.

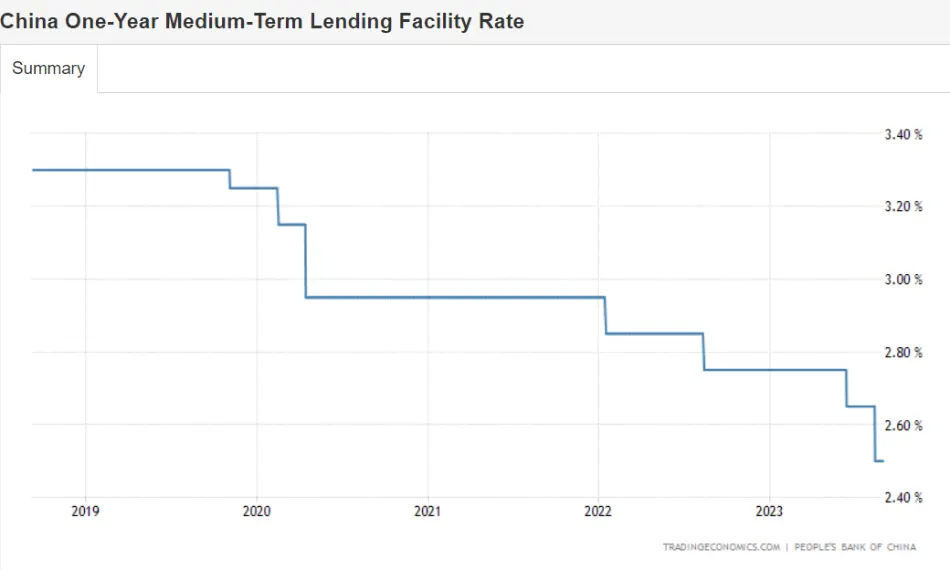

بانک خلق چین (PBoC) طی دو ماه گذشته به دلیل شرایط نامطلوب اقتصادی و ضعف در بخش های مختلف نسبت به کاهش بهره وام های یک ساله MLF اقدام کرد. انتظار می رود این نهاد پولی با هدف مشاهده اثرگذاری انبساط های پیشین در این ماه تغییری در بهره این نوع وام ایجاد نکند؛ گرچه در این مقطع شدت کاهش از اهمیت بیشتری برخوردار است و باید دید آیا گام های انبساطی بزرگتری برداشته می شود یا خیر. این تحولات می توانند بر انتظارات از رشد اقتصادی و عملکرد بازارهای سهام این کشور و ارزش یوآن در داخل و خارج تاثیرگذار باشند.

روند کاهشی بهره وام های یک ساله MLF

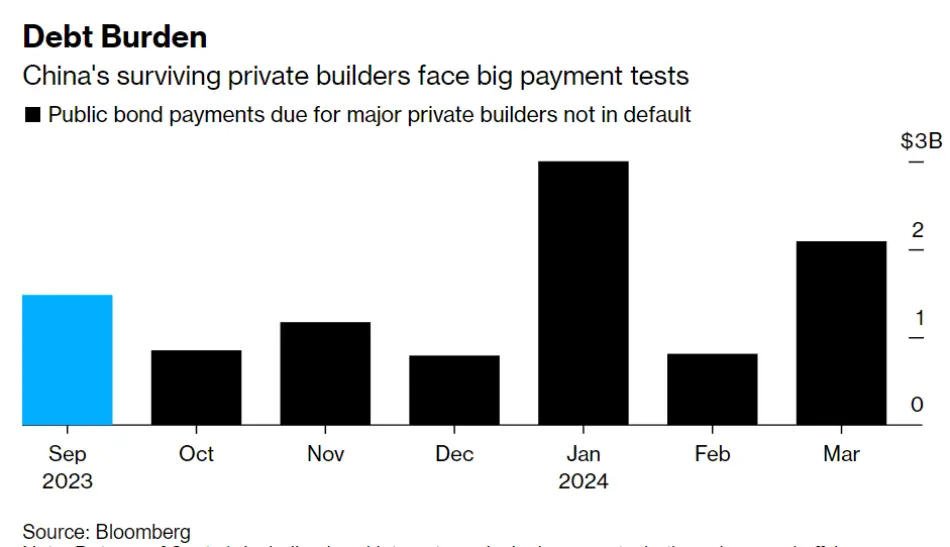

در نهایت، شاخص قیمت مسکن در ماه آگوست مورد توجه خواهد بود؛ همانطور که در گزارش های پیشین به تفصیل مورد بررسی قرار گرفته، بخش مسکن اکنون با چالش های متعددی روبرو شده و عدم تقاضا از جانب مصرف کنندگان به ویژه در شهرهای کوچک تر باعث شده این شاخص طی یک سال اخیر، تنها در دو ماه بالای سطح صفر منتشر بشود. گرچه دولت چین از طرح های متنوعی برای حمایت از این بخش خبر داده، اما شرکت های ساخت و ساز طی ماه های آتی با حجم زیادی از بدهی و سررسید پرداخت روبرو هستند که تاخیر در پرداخت هریک می تواند با موج جدیدی از ریسک گریزی و تضعیف در بخش مسکن همراه بشود.

میزان بدهی دلاری شرکت های ساخت و ساز چینی در ماه های آتی

ناحیه یورو

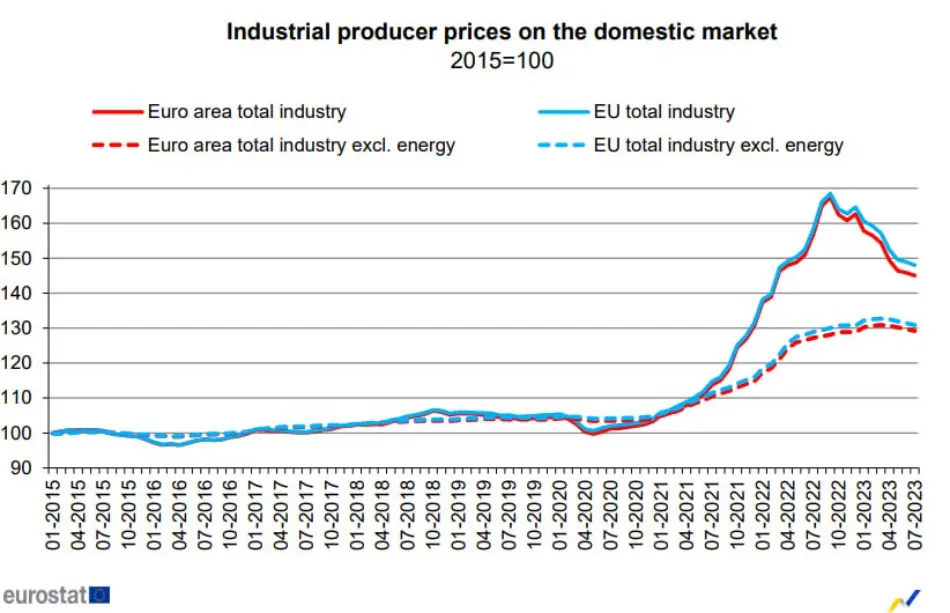

تورم تولیدکننده در این بلوک همچنان به روند نزولی خود ادامه می دهد؛ امری که بیانگر وجود عدم توانایی تولیدکننده برای افزایش قیمت ها علیرغم فشارهای هزینه ای به ویژه از سمت انرژی است. باید در نظر داشت که در این مقطع، ادامه این روند نشانه خوبی برای سلامت اقتصاد اروپا نیست، چرا که بازتاب عدم وجودی تقاضای تولیدی و کسادی در این بخش می باشد.

تحولات PPI در ناحیه یورو با احتساب انرژی (خط قرمز) و بدون احتساب انرژی (خط چین قرمز)

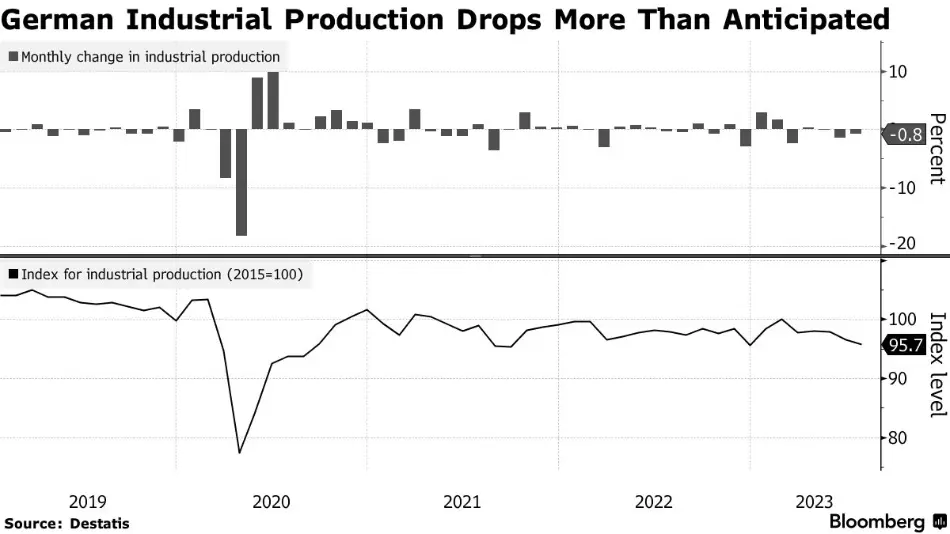

بازبینی سوم نرخ رشد GDP در Q2 برای این ناحیه چندان مطلوب نبود و بیشتر مولفه های اصلی با اصلاح منفی روبرو شدند؛ امری که نگرانی درباره سلامت اقتصادی این بلوک را افزایش می دهد. باید توجه داشت که در بین کشورهای عضو این ناحیه، اکنون آلمان و ایتالیا شرایط بدتری را تجربه می کنند و مجموعا باعث بدبینی نسبت به آینده یورو (EUR) شده اند.

رشد منفی تولید صنعتی در آلمان در بعد ماهانه (بالا) و کاهش شاخص کل در بعد سالانه (پایین)

مجموع این شرایط باعث شده تا بازار سهام اروپا و نیز بازار سهام آلمان کندل هفتگی خود را با اصلاح و منفی ثبت نمایند.

تحولات بازار سهام اروپا (SXXP) و آلمان (DAX)

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

در این هفته، داده تولید صنعتی ماهانه و سالانه روز ۱۳ سپتامبر منتشر خواهد شد؛ تحلیلگران بر این باورند که این داده در بعد ماهانه با کاهش قابل توجهی روبرو باشد که با توجه به جزئیات PMI تولیدی، کاهش تقاضای داخلی و خارجی و نیز چشم انداز تیره و تار برای این بلوک چندان دور از انتظار نیست.

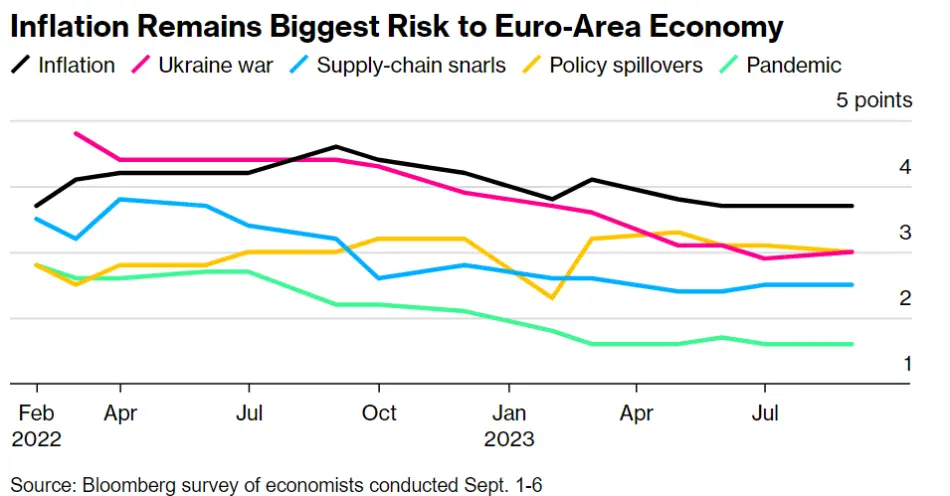

مهم ترین رویداد برای این ناحیه، تصمیم گیری درباره نرخ بهره در روز ۱۴ سپتامبر و پس از آن سخنرانی خانم لاگارد و گزارش چشم انداز اعضا از اقتصاد بلوک یورو در فصل های بعدی است. انتظارات بازار از اقدام ECB در این جلسه طی چندین هفته تحولات زیادی داشته، از یک طرف انتشار داده های ضعیف و نگرانی از تجربه یک رکود تورمی و از طرف دیگر، سطوح بالای تورم به ویژه در بخش های مواد غذایی و خدمات باعث شده تا همچنان نتوان درباره اقدام این نهاد پولی در روز پنچ شنبه به طور قطعی صحبت کرد.

اعلام تورم به عنوان اصلی ترین نگرانی برای ناحیه یورو طبق نظرسنجی بلومبرگ

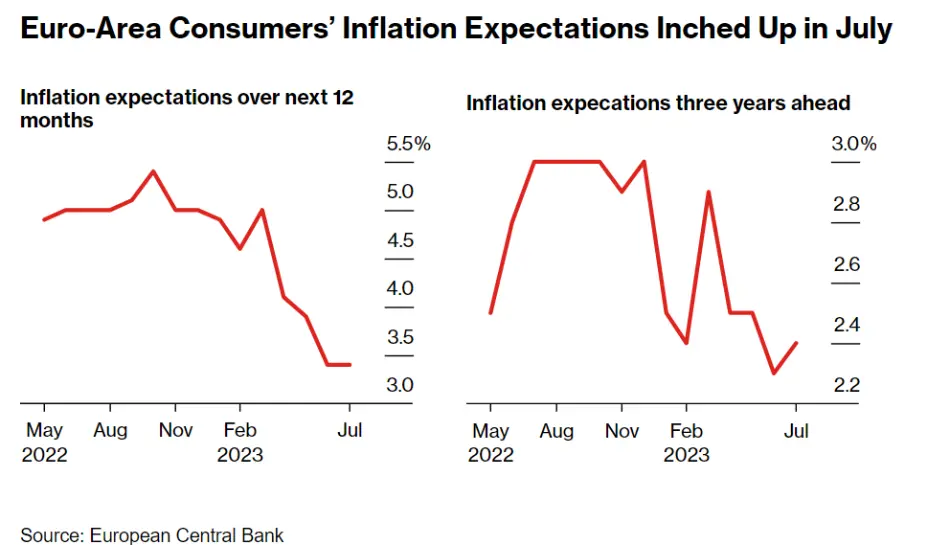

بانک مرکزی اروپا نیز در آخرین گزارش خود اعلام کرد که انتظارات تورمی 3 ساله مجددا در ماه جولای افزایش پیدا کرده، وضعیتی که می تواند احتمال یک مرحله دیگر افزایش نرخ بهره توسط ECB را افزایش بدهد تا از مهار شدن انتظارات تورمی اطمینان حاصل نماید.

انتظارات تورمی ۱ ساله (چپ) و ۳ ساله (راست) در ناحیه یورو در ماه جولای

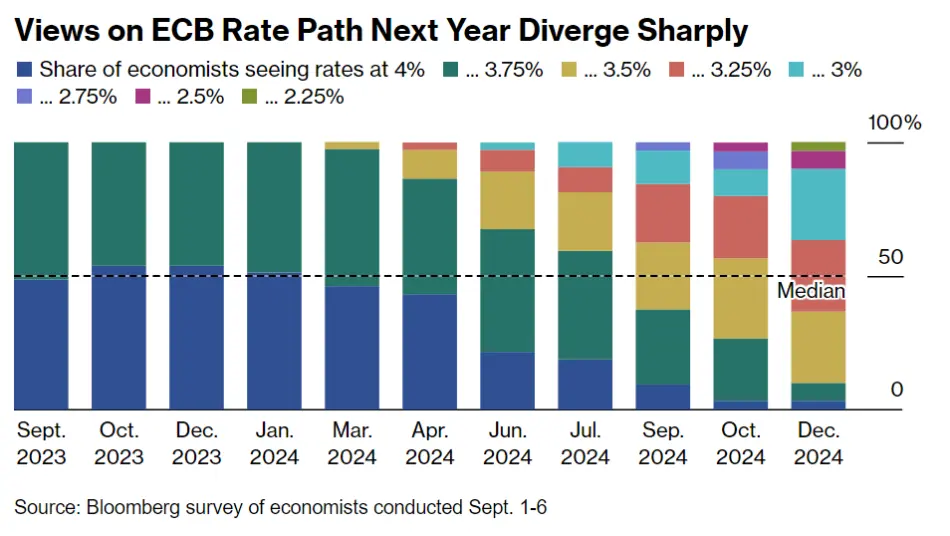

در این وضعیت تحلیلگران نیز در رابطه با ادامه روند انقباضی توسط ECB توافق نظر ندارند؛ برخی احتمال می دهند یک افزایش ۲۵ واحد پایه ای در هفته جاری به معنی به پایان رسیدن انقباض باشد و برخی دیگر در انتظار اولین کاهش نرخ بهره در مارس ۲۰۲۴ هستند.

نتایج نظرسنجی بلومبرگ از سطح نهایی نرخ بهره در اروپا و احتمال تغییرات آن تا پایان ۲۰۲۴

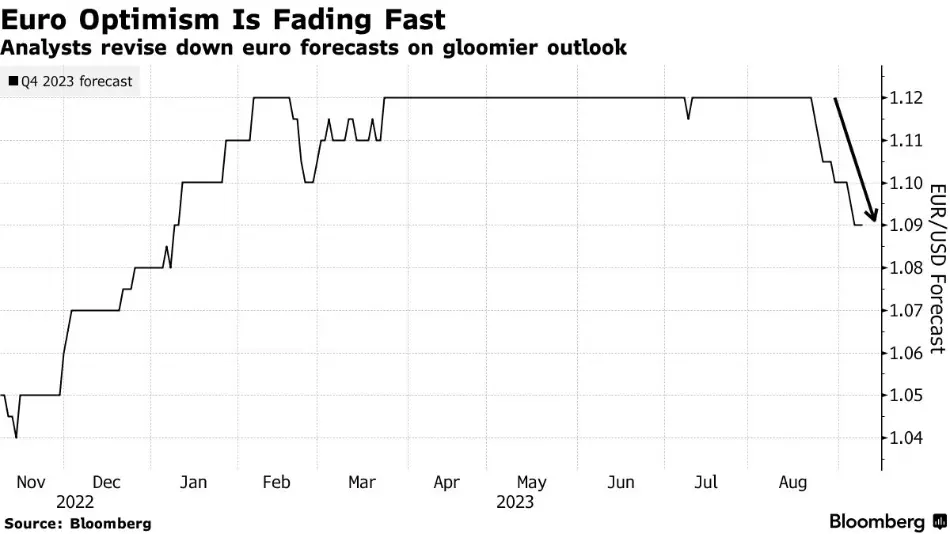

حال باید دید در این شرایط که ارزش یورو در برابر دلار آمریکا هشتمین کندل هفتگی منفی خود را ثبت کرده، مقامات ECB چگونه تصمیم گیری خواهند کرد. به طور کلی به نظر می رسد معامله گران چشم انداز چندان مثبتی به رشد این جفت ارز ندارند و صرفا در حال سفته بازی برای بهره مندی از نوسانات مقطعی باشند.

تحولات جفت ارز EURUSD در تایم فریم هفتگی

پیش بینی تحلیلگران از تحولات جفت ارز EURUSD در فصل چهارم ۲۰۲۳

باید توجه داشت که حتی در صورت افزایش نرخ بهره در جلسه پیش رو، بازار به این اطمینان رسیده که ناحیه یورو به دلیل ضعف های موجود در ساختار اقتصادی خود توان بیشتری برای ادامه انقباض ندارد و به عبارت دیگر، هر فشار بیشتری می تواند این بلوک را وارد رکود عمیقی نماید. در نتیجه معامله گران بایستی نسبت به تحولات ارزش یورو (EXY) و بازارهای سهام آن هوشیار باشند.

بریتانیا

پس از چند هفته عدم انتشار داده مهم برای این کشور، در این هفته در انتظار شاخص های بیکاری، رشد دستمزدها و تولید صنعتی هستیم. مهم ترین مورد روز چهارشنبه منتشر می شود که نرخ رشد ماهانه، فصلی و سالانه GDP است.

بانک مرکزی انگلستان (BoE) در حال حاضر با چالش های متعددی روبرو است:

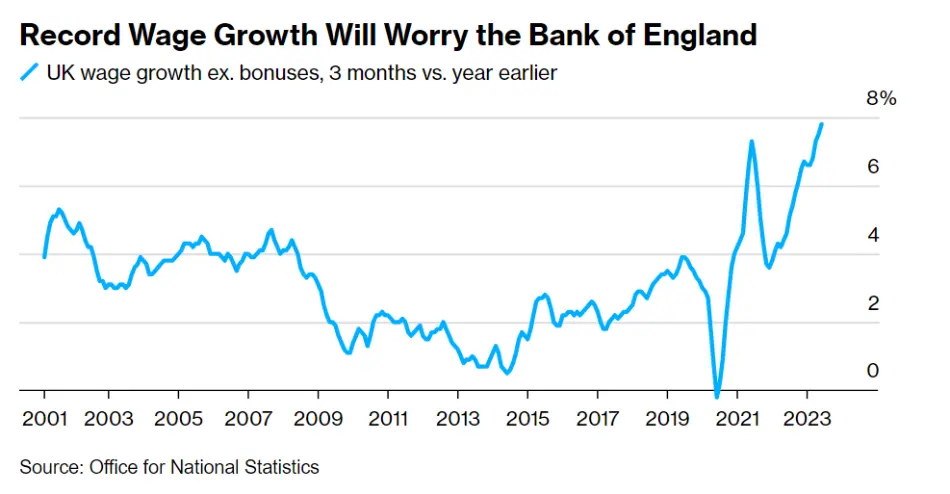

- رشد بی سابقه دستمزدها که باعث شده مصرف کننده همچنان توانایی تقاضا داشته باشد

سطح بی سابقه رشد فصلی دستمزدها در بریتانیا

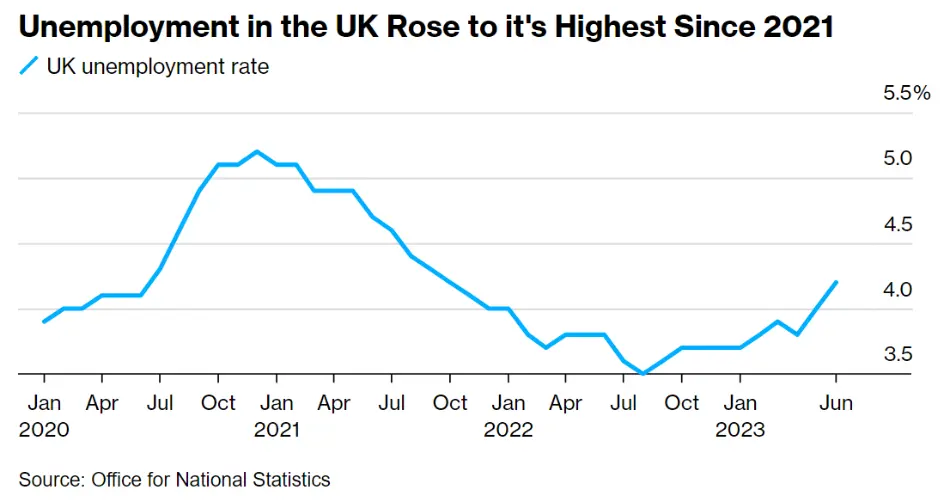

- افزایش نرخ بیکاری به بالاترین سطح از سال ۲۰۲۱

روند صعودی در نرخ بیکاری بریتانیا

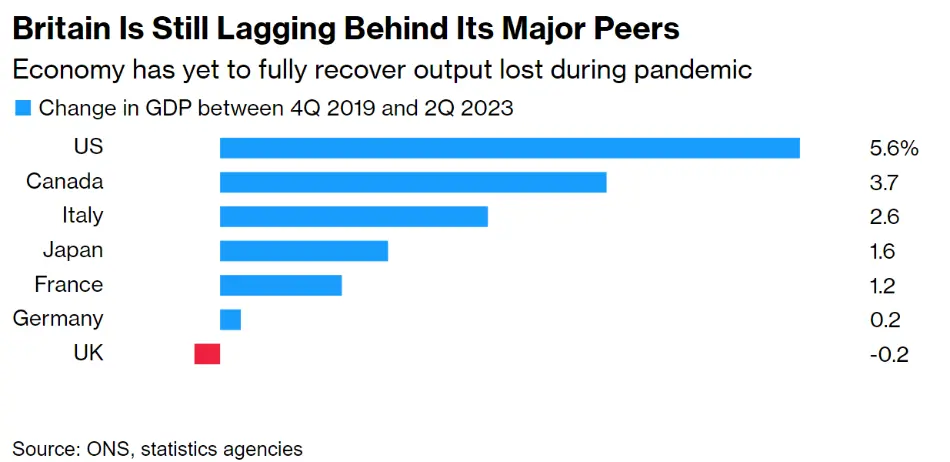

- عقب ماندن بریتانیا از سایر همتایان خود در رشد اقتصادی و احتمال ورود به رکود تورمی

مقایسه نرخ رشد GDP بریتانیا و سایر کشورها از ۲۰۱۹ تا ۲۰۲۳

مجموع این عوامل باعث شدند تا گمانه زنی ها درباره ادامه روند انقباضی BoE با تحولات زیادی روبرو شود و از سطح نهایی نرخ بهره ۵/۶ درصدی به ۵/۵ درصد برسد.

کاهش انتظارات از اقدامات انقباضی BoE تا پایان ۲۰۲۳

تحت این شرایط، ارزش پوند (BXY) و بازار سهام این کشور نیز شدیدا تحت تاثیر قرار گرفته و همراه با نگرانی از ورشکستگی شرکت ها چشم انداز تیره و تاری را برای این کشور رقم بزند.

عملکرد هفتگی جفت ارز GBPUSD

مثل همیشه عالی…خسته نباشید

سلام.بسیار ممنون از زحمات شما

عالی 👏🏻👏🏻🔥🔥♥

عالی. ممنون بابت اطلاعات مفیدتون👌

ممنون از تیم رمزعلی🙏🙏

خسته نباشید,سرتون سلامت💚💚💚💚💚

بسیار مفید بود ممنون از تیم خوبتون

من فقط دوس دارم اول تا اخر بشه تحلیل طلا فقط😅بازم ممنون برای این همه تحلیل و زحمت

تشکر فراوان.خدا قوت

با تمام وجودم اینو میگم، مرسی که هستین، این گزارشها بی نهایت کمک کننده هستن

همیشه بدرخشین

سلام خسته نباشید

خیلی عالیه مثل همیشه

ای کاش میشد این محتوا را دانلود کرد تا بشه آرشیوی درست کرد و به مرور زمان با توجه به دوره آموزشی کلان،قابل فهم تر میشد

❤️❤️❤️❤️❤️❤️🌹🌹🌹🌹🌹🌹🌹

سلام عالی خسته نباسشید

اگه میشه لطفا یه نتیجه گیری کلی بزارید ممنون میشیم

درود و خسته نباشید به شما 🙏🏽🌺

عالی بود

سپاس از اطلاعات عالی تون

مثل همیشه عالی بود ممنون از لطفتون

ممنون از زحماتتون.خسته نباشید

ممنون بابت تحلیل های خوبتون

تشکر فراوان

فوق العاده ممنون

بسیار عالی سپاس از زحمات شما

جامع و کامل

ممنون از زحماتتون

دمتون گرم. خسته نباشید

ممنون از اطلاعات خوب و مفیدتون.و ممنون از لایو استریم برای اقتصاد داخلی خودمون که عالی میشه اگر ادامه دار باشه.مرسی که هستین

رویکرد اقتصادی در دسترسی اطلاعات اقتصادی بسیار مفیده مرسی از یچه های آکادمی

درود بر شما

خیلی خیلی بابت تحلیل هایی که انجام میدید سپاسگزارم، من اطلاعات خودم رو با تحلیل های شما بروز نگه میدارم و ادامه دار بودن این کار شما باعث میشه که نگاه و تجربه ما نسبت به بازار هر ماه بهتر بشه.

ممنون بابت به اشتراک گذاشتن اطلاعاتتون

ممنون بابت آپدیت اقتصاد جهان در چند سطر خلاصه ومفید

سپاس فراوان بابت تحلیل های دقیق و رایگان

سلام.تشکر فراوان از انتشار این مطالب. گروه کنترلی شامل چی هست؟

با سلام؛ گروه کنترلی شامل فروش تمام اقلام می شود به جز: بنگاه های فروش خودرو، مصالح ساختمانی، پمپ بنزین، دخانیات و خانه های از پیش ساخته شده. این گروه کنترلی از اون جهت اهمیت داره که صرفا تمرکزش روی اقلام مصرفی پرتقاضا هست و در محاسبه GDP و PCE هم اثر داره.

واقعا خسته نباشید👏