روند ریسکپذیری در بازارها طی هفته گذشته (۱۶ – ۲۲ ژانویه ۲۰۲۳) برخلاف تخمین بسیاری از تحلیلگران جانی تازه گرفت و به مسیر خود ادامه داد که در ادامه به بررسی مهمترین علل آن خواهیم پرداخت.

اول نیاز است خاطرنشان شود بازگشایی کشور چین پس از ۳ سال به عنوان دومین اقتصاد بزرگ جهان و شاهرگ بسیاری از تبادلات تجاری کلیدی در دنیا، خود چشماندازی بسیار مثبت در بازارها ایجاد کرده و به طور چشمگیر به تداوم جو ریسکپذیری کمک کرده است. نشانههای زیادی از «بازگشت به حالت عادی» با سرعتی قابلتوجه در میان جمعیت کشور چین وجود دارد، از جمله دادههای انتقالات، که در ژانویه به شدت بهبود یافته و در کنار آن افزایش چشمگیر رزرو سفر گردشگران چینی پیش از سال نو قمری به کشورهای آسیای جنوب شرقی که موج جدیدی از سرمایه را به کشورهای مقصد راهی کرده است. رشد تولید ناخالص داخلی چین در سال ۲۰۲۳ احتمالا از پیشبینی اولیه ۴.۵ درصدی فراتر خواهد رفت. چندین عامل کلیدی برای این رشد وجود دارد؛ بازگشایی سریعتر از حد انتظار به تقویت تقاضا در سال ۲۰۲۳ کمک زیادی خواهد کرد که ممکن است سطح تقاضا را به آنچه در سال ۲۰۲۱ مشاهده شد برساند یا حتی از آن فراتر رود. خانوارهای چینی طی سال ۲۰۲۲ با ذخیره درامدها و عدم تقاضا، ۱۵ تریلیون یوان سپردههای جدید انباشته کردهاند (که معادل ۱۴ درصد از تولید ناخالص داخلی میباشد).

در کنار ذخیرههای پیشین مردم چین، این ارقام خود نشان میدهند که با بازگشایی این کشور چه موج سنگینی از نقدینگی میتواند وارد اقتصاد چین و اقتصاد جهانی، به خصوص اروپا شود؛ امری که باعث شده تا به دلیل روابط تجاری سنگین و عمیق اروپا و چین، چشمانداز رشد اقتصادی اروپا نیز بهبود قابلتوجهی یابد.بانک مرکزی ورگولاتور بانکی، کانالهای اعتباری (اعطای وام) و سهام را برای تامین مالی توسعهدهندگان املاک بازگشایی کردهاند که به طور بالقوه میتواند به بخش آسیب دیده املاک، کمک چشمگیری کند. رشد عرضه پول در چین برخلاف ایالات متحده همچنان بالاست. دولت متعهد شده است که از شرکتهای دولتی و خصوصی به وسیله سیاستهای مالی، پولی، صنعتی، فناوری، نوآوری و اجتماعی برای مهندسی بهبود اقتصادی پس از همهگیری، بیدریغ حمایت کند. با این حال، با بررسی شرایط کنونی درمیابیم که دادههای اقتصادی چین برای سه ماهه چهارم بهبود نیافته است؛تولید ناخالص داخلی حقیقی چین به طور متوالی در سه ماهه چهارم سال ۲۰۲۲ کاهش یافته و رشد تولید ناخالص داخلی کل سال را به ۲.۵-۳.۰ درصد رسانده است. اما اکنون با بازگشایی مجدد کارخانه ها و بازگشت مردم به محل کار خود، شاهد تاثیر معکوس آن در سه ماهه اول و پس از آن هستیم و انتظار میرود بدترین دوران اقتصادی چین، پشتسر گذاشته شده باشد.

در جبهه ژئوپلیتیک، رقابت استراتژیک میان ایالات متحده و چین احتمالا برای سالهای طولانی ادامه خواهد داشت. با این حال، اخیرا چین اقداماتی را جهت کاهش تنشها انجام داده است، از جمله جایگزینی سخنگوی وزارت امور خارجه که لحنی تند در مقابل آمریکا داشت، و معرفی یک مقام صلحجوتر به عنوان سفیر در ایالات متحده. اگرچه انتظار بهبود عمدهای در روابط دیپلماتیک نمیباشد، احتمالا تشدید تنشهای ژئوپولیتیکی طی یک سال آتی،قابل اجتناب باشد (انتخابات بزرگی هم در این مدت برای دو کشور برقرار نخواهد بود). لذا خطرات ژئوپلیتیکی بعید است که به یک مانع بزرگ برای بهبود رشد اقتصادی در سال ۲۰۲۳ تبدیل شوند.

در تجارت بینالملل نیز، تبادلات اقتصادی چین و آمریکا اکنون در بالاترین سطوح تاریخی خود قرار دارد. دادههای دولت ایالات متحده تا ماه نوامبر سال ۲۰۲۲ نشان میدهد که واردات و صادرات میان آمریکا و چین با انتشار گزارش نهایی در ۷ فوریه به بالاترین حد خود خواهد رسید ( با رکورد حدود ۷۶۰ میلیارد دلار). این موضوع خود به درک چشمانداز نزولی قیمت کالاها در ایالات متحده کمک کرده و بهبود زنجیره تامین را نشان میدهد. در کنار این، کاهش ریسکهای ژئوپولیتیک که پیشتر توضیح دادیم را محتملتر میکند.

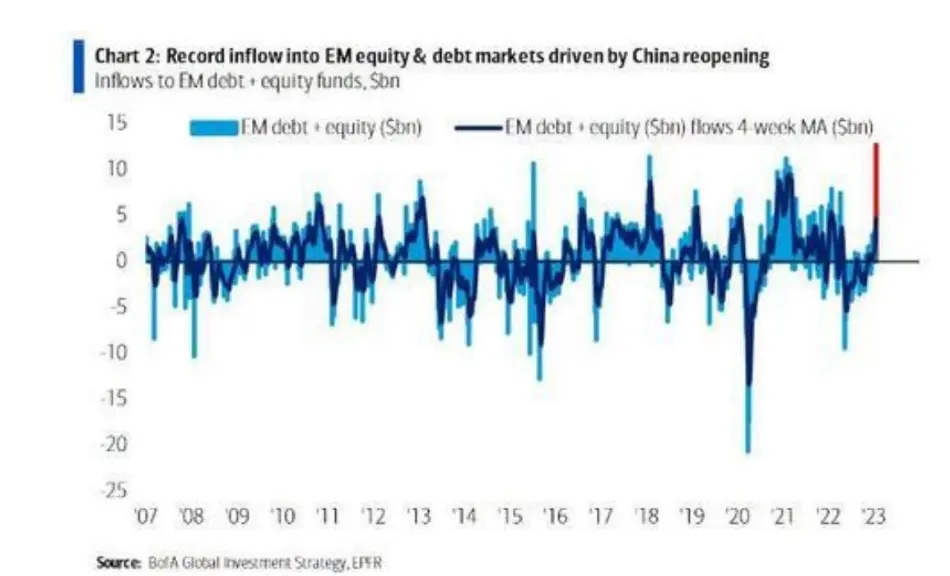

با بازگشایی چین، شاهد بیشترین ورود سرمایه به بازارسهام کشورهای درحال توسعه نیز بودیم که جو ریسکپذیری را در این کشورها بسیار تقویت کرده و حتی باعث شده است تا با سیاستهای انقباضی در ایالات متحده و تلاش در جلوگیری از رشد بازار سهام در این کشور، طی مدت اخیر بازارها در کشورهای درحال توسعه از ایالات متحده پیشی بگیرند.

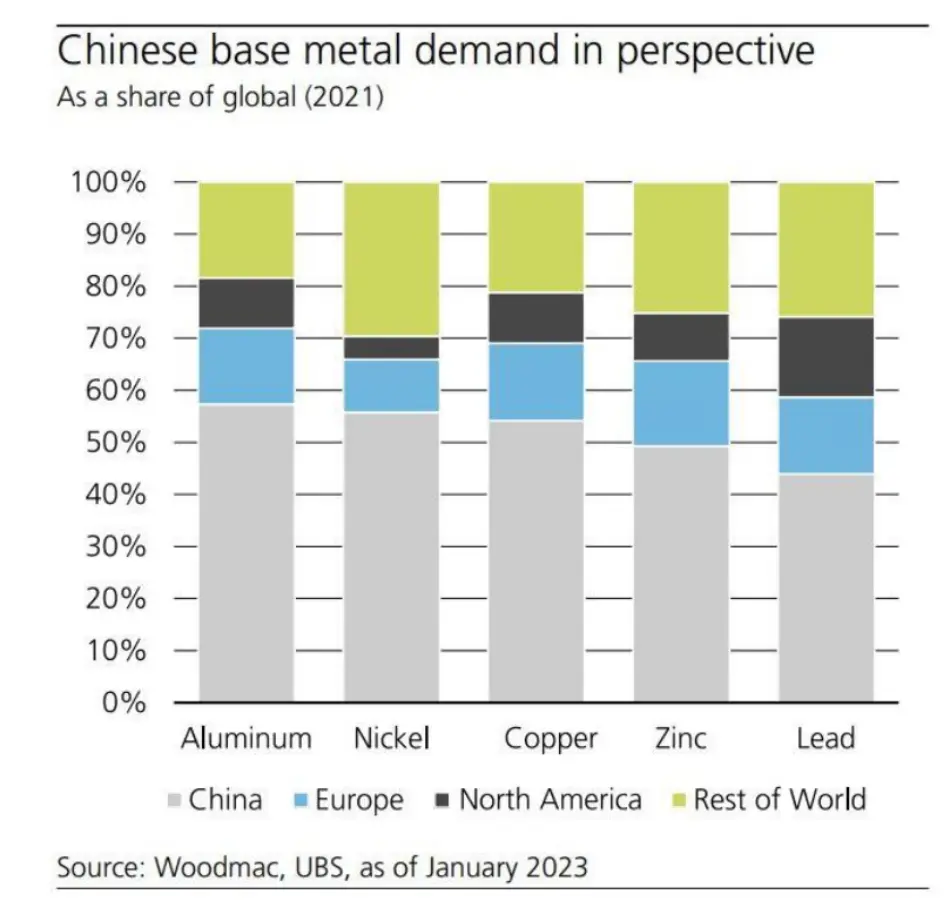

و اما یک نکته ریسکی در میان خبرهای خوب! بازگشایی چین پس از ۳ سال، علاوه بر ورود سرمایه، با هجوم تقاضا نیز همراه است. اگرچه ممکن است فرض شود با ورود سرمایه به کشورهای اورپایی از طریق توریستها و تجارتهای بین شرکتی، به طور کلی به اقتصادهای اروپایی و آمریکا کمک میشود، اما بخش “تورمی” ماجرا را نمیتوان نادیده نگرفت. به طور مثال، تقاضای چین برای آلومینیوم، نیکل و مس حدود ۶۰ درصد از تقاضای جهانی را تشکیل میدهد که با بازگشایی این کشور، تقاضا برای این فلزات پایه و متعاقبا قیمت آنها رشد داشته است.

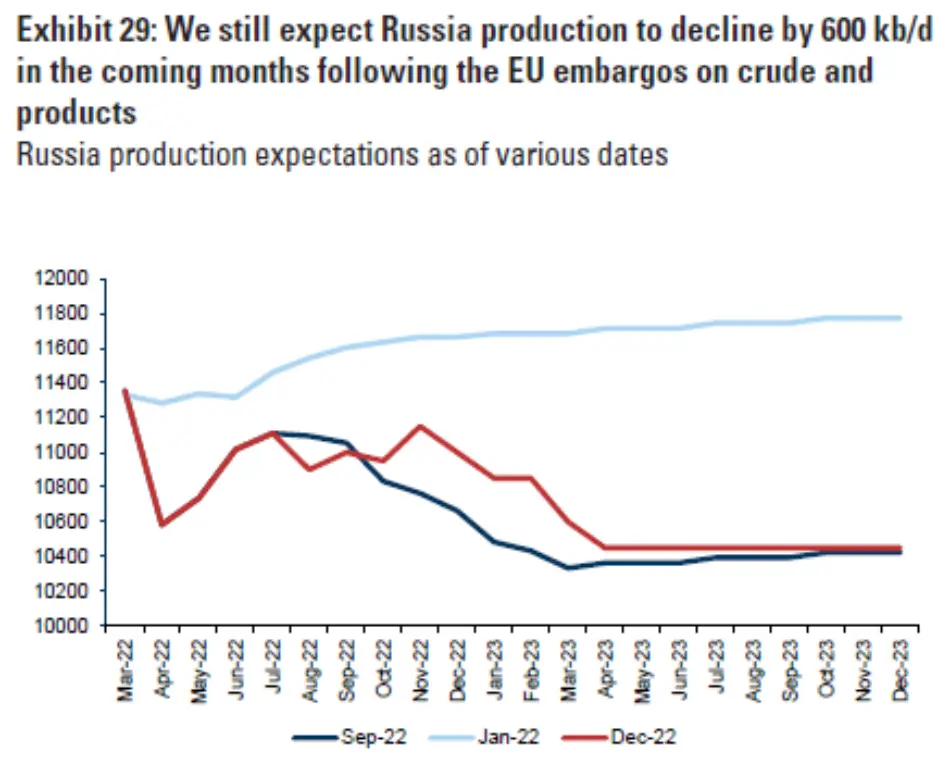

و کلیدیترین کامودیتی یعنی نفت! طبق آخرین دادهها، انتظار میرود تقاضا برای نفت در سال ۲۰۲۳ به میزان ۱/۷ میلیون بشکه در روز افزایش یابد که بیش از ۵۰ درصد آن از سوی چین خواهد بود. چین به عنوان بزرگترین وارد کننده نفت خام، میتواند تاثیر قابلتوجهی بر قیمت نفت در سال جاری بگذارد که در صورت عدم رفع تنشهای جنگی اوکراین و با کاهش چشمگیر عرضه از سوی روسیه، احتمال افزایش قیمت نفت ومتعاقبا تحریک تورم آمریکابالا خواهد بود.

برای آلمان، ناحیه یورو، کانادا و بریتانیا، روند نزولی تورم ادامه یافت که به عنوان نشانهای از عبور از اوج تورم به حساب آمد و به عنوان نویدی از اقدام کمتر بانکهای مرکزی، جو ریسکپذیری بازارها را تقویت کرد. لازم به ذکر است در ناحیه یورو با وجود آنکه وضعیت انرژی و آب و هوا از پیشبینیها بهتر بوده و تورم اصلی از اوج خود گذشته است، تورم هستهای همچنان در اوج خود قرار دارد که بازتاب تقاضای بسیار بالا در این ناحیه میباشد و در حقیقیت با بهبود شرایط اقتصادی و پیشبینیها، شاید حتی دست بانک مرکزی جهت اعمال سیاستهای انقباضی را بیشتر باز بگذارد. برای بریتانیا نیز تورم هستهای در بعد سالانه به میزان ۶/۳ درصد باقیمانده و عمده کاهش تورم به واسطه بهبود قیمت انرژی و کالاها صورت گرفته است.

خانم لاگارد نیز در مجمع جهانی اقتصاد خاطرنشان کردند که بازار کار در اروپا در قویترین سطوح تاریخی خود قرار داشته و پیشبینیهای اقتصادی بسیار بهبود یافتهاند، اما ECB در مسیر خود بازنگری نخواهد کرد و به روند از پیش اعلام شده ادامه خواهد داد. نکته قابلتوجه در این سخنرانی، اشاره وی به عدم قیمتگذاری صحیح بازارها بود. خانم لاگارد اظهار داشت: من به فعالان در بازار توصیه میکنم در پوزیشنهای خود تجدید نظر کنند. با درنظر گرفتن این امر که رشد بازارهای مالی میتواند شرایط مالی را تسهیل کرده و جنگ با تورم را برای بانکهای مرکزی سختتر کند، به نظر میرسید خانم لاگارد سعی داشتند تا با زبان خوش بازارها را به عدم سرخوشی تشویق کنند، که البته، حداقل در هفته گذشته، موفقیت آمیزنبود.

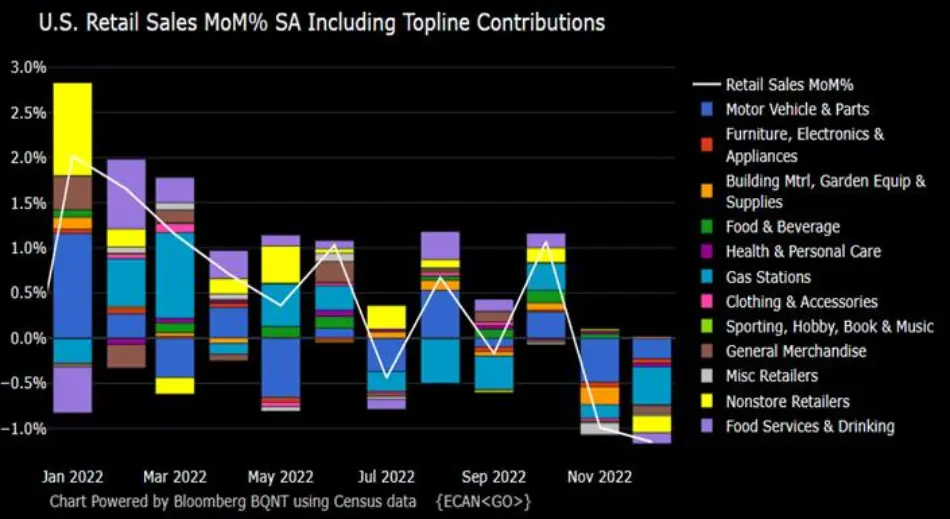

برای اقتصاد آمریکا اما، شرایط بسیار پیچیدهتر شده است. استقامت بازارکار و نرخ بیکاری که در پایینترین سطح طی ۵۰ سال اخیر قرار دارد، شرایط مالی مطلوب بانکها و خانوارها و استقراض کمتر خانوارها نسبت به دورههای پیشین رکود، سرعت مطلوب کاهش تورم و تقاضا و عوامل دیگر، باعث شده تا ریسک رکود بسیار بیشتر کاهش یافته و احتمال فرود نرم یاSoft Landing افزایش چشمگیری داشته باشد؛ اگرچه به دلیل دادههای میکس، اختلافات نظری میان تحلیلگران و موسسات در رابطه با احتمال وقوع رکود، بسیار است. هفته گذشته، داده خردهفروشی آمریکا منتشر شد که برای اولین بار طی حداقل یکسال اخیر، تمام زیرشاخههای آن در بعد ماهانه، به خصوص در ماه پرفروش دسامبر و در کریسمس، افت داشته است. آمار تولید صنعتی آمریکا نیز اولین افت خود طی مدت اخیر را تجربه کرد و در بعد ماهانه، منفی منتشر شد.

بازار با مشاهده دادههای نامطلوب مذکور، در کنار تداوم افت تورم تولیدکننده در آمریکا، چنین برداشتی کرد که سیاستهای انقباضی فدرال رزرو در سرکوب تقاضا موثر بوده و تورم را نیز با سرعتی مطلوب کاهش خواهد داد؛ لذا با چشمانداز دید کمتر فد، رشدی مقطعی صورت گرفت که بعدتر با هضم جزئیات نامطلوب دادهها و سخنرانی هاوکیش آقای بولارد و به اصطلاح گفتار درمانی فد، بازار در روند خود بازنگری کرد. آقای بولارد تاکید داشتند که دادههای نامطلوب اقتصادی اعم از افت چشمگیر خرده فروشی در ماه دسامبر و افت تولید صنعتی، تا زمانی که فدرال رزرو نرخبهره خود را به بالای ۵ درصد نرساند، نباید اهمیتی داشته باشد. پس از رساندن نرخبهره به بالای ۵ درصد، فدرال رزرو میتواند شروع به ارزیابی اثرات دادهها کند. این امر در کنار وخامت دادهها، ریسک رکود را افزایش داده و به اصلاح بازارهای ریسکی و حتی برخی کامودیتیها از جمله نفت، انجامید.

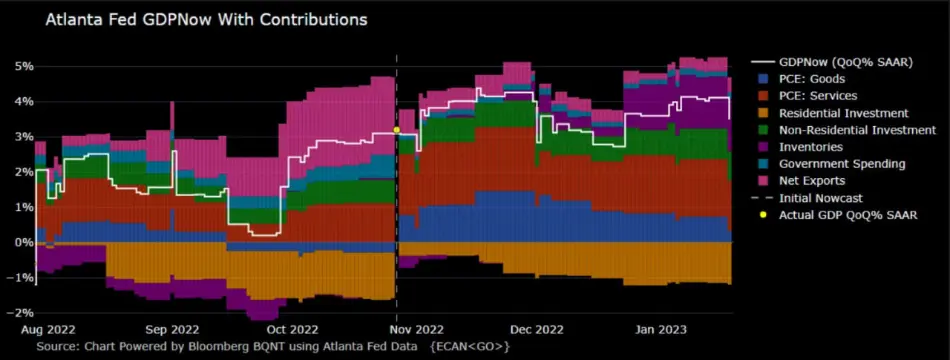

پس از انتشار دادههای نامطلوب خردهفروشی و تولید صنعتی آمریکا، شاخص تخمینی GDPNow از ۴/۱ درصد در زمان پیش از انتشار داده به ۳/۵ درصد رسید؛ امری که نوید افزایش احتمال تضعیف بیشتر اقتصاد را میدهد.

در Fed Funds Futures هم قیمتگذاری نرخبهره نهایی توسط بازار تغییر کرده و با افت تقاضا، سطح نهایی نرخبهره از دید بازار کاهش یافت. امری که بعدتر رشد بازارهای ریسکی را تقویت کرد که در ادامه به بررسی آن میپردازیم.

مهمترین بخش ریسکپذیری هفته گذشته، تحولات روز جمعه بود! در روز جمعه و به طور کلی طی هفته اخیر، بسیاری از مقامات فدرال رزرو صحبت کرده و مواضع مختلف خود را به اشتراک گذاشتند. در سخنان اکثر اعضا، تاکید بر تداوم سیاستهای انقباضی جهت اطمینان از بازگشت تورم دیده میشد، امری که برای بازار آشنا بوده و پیشتر قیمتگذاری شده بود؛ اما نکته کلیدی در سخنان اعضای فد، توافق اکثریت آنان بر افزایش چشمگیر احتمال فرود نرم یا Soft Landing بوده است؛ سناریویی که در آن بازارها و فد در توافق کامل قرار دارند. آقای Waller نیز در سخنان خود اشاره کردند که سطح نهایی نرخ بهره احتمالا با سطح کنونی فاصله زیادی نخواهد داشت و اگر دادههای تورمی در آینده مطلوب باشند، احتمال فدرال رزرو نرمتری را خواهیم دید. پس از گذشت ۲ روز از دادههای خرده فروشی و تولید صنعتی، بازارهای ریسکی با درنظرگیری سخنان مقامات فد و به طور کلی کاهش چشمگیر ریسک رکود، رالی پرقدرتی را دربر داشتند.

اما از کجا میدانیم که بازارها نیز در این امر با فدرال رزرو موافقند؟

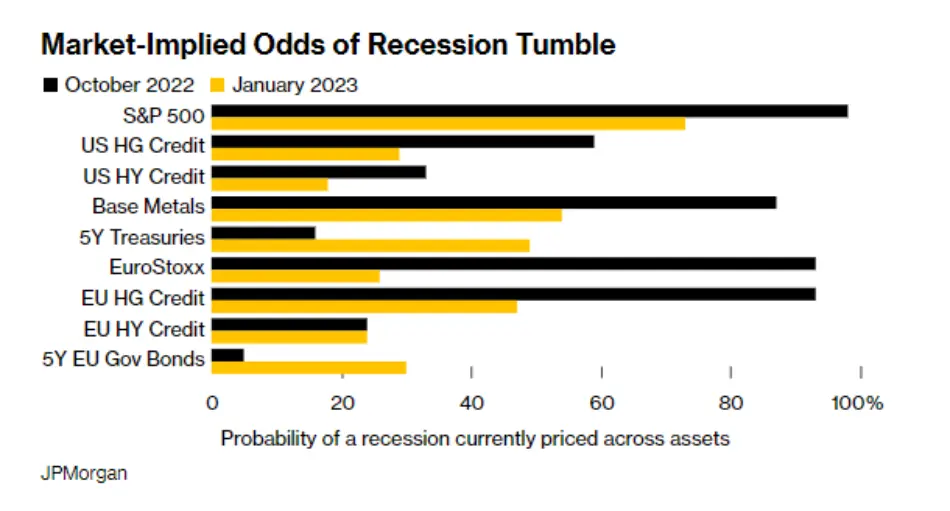

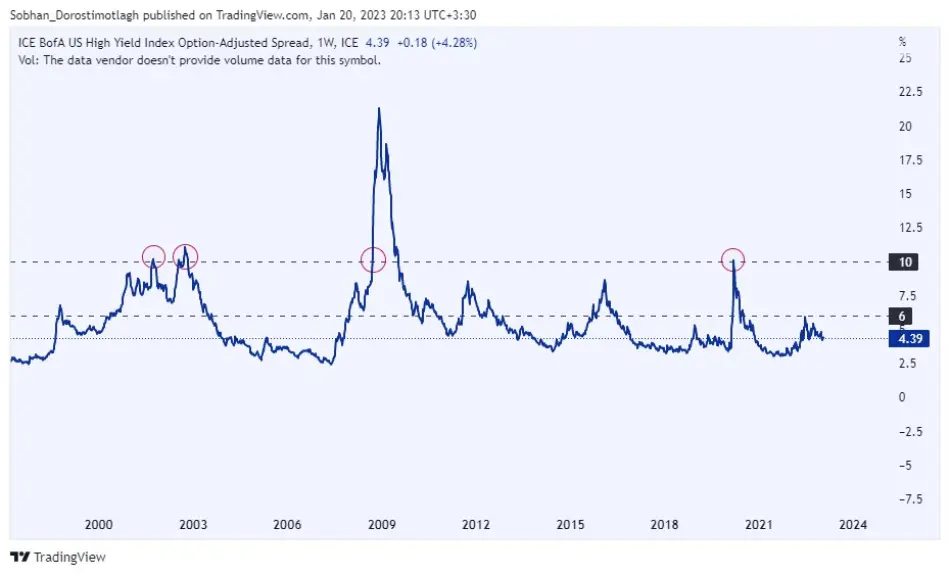

علاوه بر بازارکار که در بهترین شرایط خود طی ۵۰ سال اخیر قرار دارد، میتوانیم برای سنجش قیمتگذاری بازار به شاخص اختلاف بازده اوراق پر ریسک شرکتی و اوراق دولتی توجه کنیم. طی چند دهه اخیر، هر زمان این شاخص به بالای ۶ درصد صعود میکرد، نشانهای از نگرانی بازار در ارتباط با کاهش رشد اقتصاد بوده و هر زمان از ۱۰ درصد عبور میکرد، بازارها یک رکود کامل در اقتصاد را قیمتگذاری میکردند. در حال حاضر این شاخص در عدد ۳۹/۴ قرار دارد، امری که رشد اخیر در بازارها را نیز مقداری قابل درکتر میسازد. همانطور که آقای پاول اظهار داشتند، هیچ شخص یا نهادی توانایی پیشبینی رکود را ندارد؛ در این راستا شایان ذکر است که با توجه به پویایی اقتصاد، قیمتگذاری بازارها در هر مقطع میتواند تغییر یابد، لذا رصد دادههای اقتصادی بهترین راه برای درک بهتر مسیرآتی بازارها و اقتصاد خواهد بود.

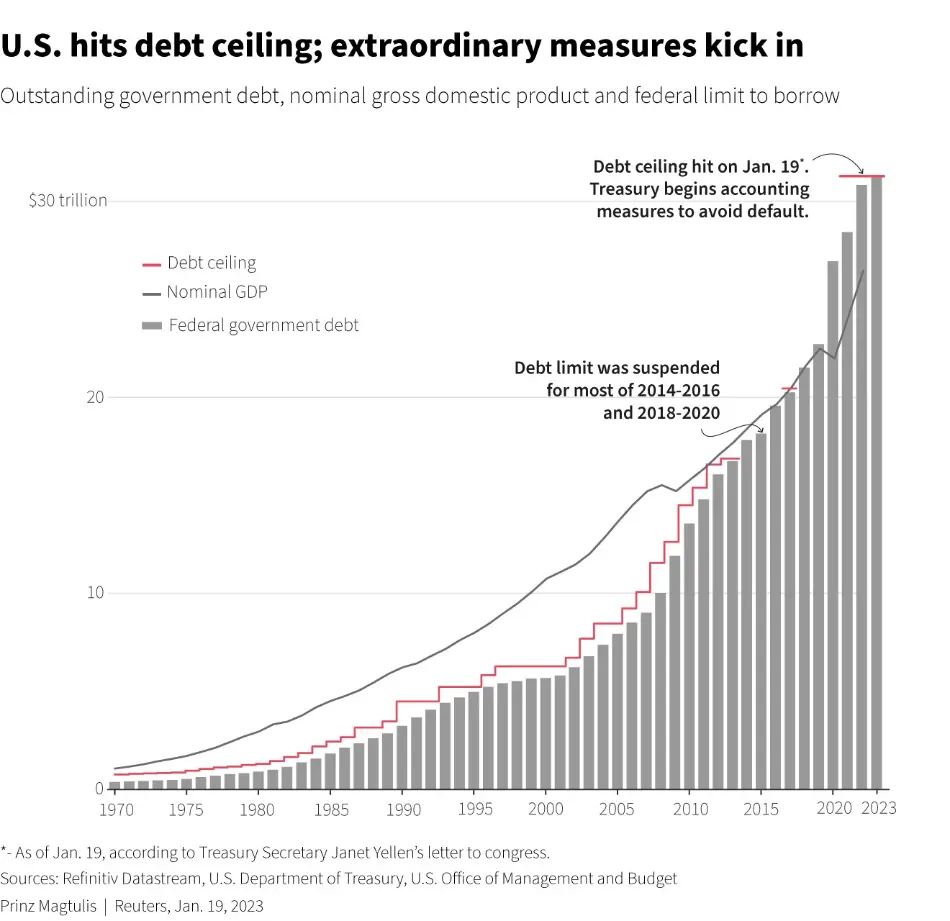

اما بزرگترین ریسک مقطع کنونی که بسیار حائز اهمیت است، یعنی ریسک ورشکستگی دولت آمریکا در صورت عدم توافق احزاب بر سر افزایش سقف بدهی!

«سقف بدهی» در حقیقت یک محدودیت بر مخارج دولت آمریکا میباشد. این سقف برای استقراض دولت آمریکا، تنها بر توانایی پرداخت صورت حسابهای موجود تاثیر میگذارد و نه تایید هزینههای بیشتر. اما موضوع سقف بدهی به یک موضوع سیاسی انفجاری با پتانسیل متزلزل کردن بازارهای مالی تبدیل شده است، چرا که ناکامی در افزایش سقف بدهی، در نهایت میتواند منجر به اولین نکول در برخی از تعهدات دولت شود. در این راستا، خانم Yellen، وزیر خزانهداری آمریکا درباره ریسکهای عدم پرداخت به سقف بدهی اظهار داشتند که عدم حل مشکل سقف بدهی میتواند منجر به وقوع رکود شود. نکول ایالات متحده میتواند جرقهای برای بحران مالی در سطح جهان ایجاد کند و نقش دلار به عنوان ارز ذخیرهای را تضعیف کند. اقدامات اضطراری خزانهداری با استفاده از ذخایر دیگر، ممکن است تا اواخر ماه ژوئن ادامه یابد، اما پس از آن دیگر مقدور نخواهد بود و پس از اتمام تدابیر، ایالات متحده ممکن است به دلیل عدم موفقیت کنگره در افزایش سقف بدهی، حداقل سطح بدهی خود را کاهش دهد. تاثیرات ناتوانی دولت فدرال در پرداخت، میتواند به اندازه یک «بحران مالی جهانی» باشد.

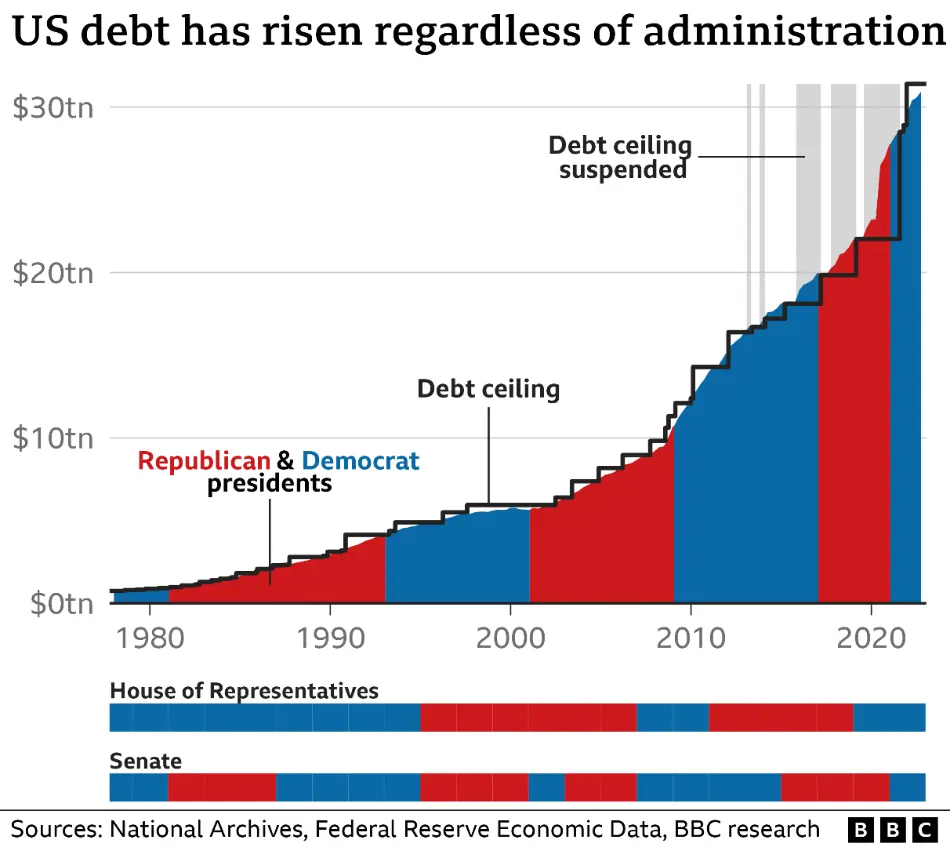

در زمان باراک اوباما، حزب جمهوریخواه از اهرم سقف بدهی برای وادار کردن کاهش هزینههای فدرال استفاده کرد، درست زمانی که اقتصاد همچنان درگیر رکود عمیق سالهای ۲۰۰۷ تا ۲۰۰۹ بود و نیاز به تسریع و تقویت رشد اقتصادی داشت. مقامات فدرال رزرو از این حرکت حزب جمهوریخواهان به شدت انتقاد کرده و اظهار داشتند اهرم مذکور رشد ضعیف اقتصادی آمریکا را ضعیفتر نیز خواهد کرد. نگرانی فعلی این است که سناریوی مذکور مجددا میتواند در این دوره رخ دهد. تمام موارد مذکور، خطرات قابل توجهی را برای سرمایه گذاران ایجاد میکنند. بزرگترین خطر این است که یک بنبست سیاسی، منجر به عدم پرداخت بدهی دولت شود. سخنگوی کاخ سفید روز جمعه اظهار داشت که دولت انتظار دارد کنگره بدون قید و شرط افزایش سقف بدهی را تصویب کند. در همین حال، کوین مک کارتی، رئیس جدید مجلس، گفته است که هرگونه افزایش سقف بدهی باید با کاهش هزینهها همراه باشد، امری که منعکس کننده خواستههای برخی از اعضای سرسخت جمهوریخواه که سرانجام او را به عنوان رئیس مجلس انتخاب کردند، میباشد.

هرگونه افزایش در سقف بدهی مستلزم آرای جمهوری خواهان در مجلس نمایندگان خواهد بود و بدون حمایت رئیس مجلس دستیابی به آن دشوار است، اگرچه غیرممکن نیست. اگر این روند به پایان برسد و خزانه داری سریعتر از آنچه فکر میکند بی پول شود، ایالات متحده ممکن است به سرعت در وضعیتی مشابه تابستان ۲۰۱۱ قرار گیرد، زمانی که بحران سقف بدهی باعث فروش سنگین در بازار سهام و کاهش بدهی این کشور شد. در آن شکست، بازدهی اوراق خزانهداری در حقیقت کاهش یافت چرا که سرمایهگذاران در سطح جهان، بر بحران بدهی اروپا نیز متمرکز شده و اوراق خزانهداری را به عنوان دارایی امن در نظر میگرفتند؛ این امر ممکن است مجددا رخ دهد، حداقل در ابتدای ماجرا.

با این حال، رخداد یک نکول واقعی در اوراق خزانهداری ایالات متحده میتواند منجر به معکوس شدن سنگین روند مذکور شود چرا که سرمایه گذاران، اعتماد خود را به پرداختهای آتی بدهی از سوی ایالات متحده از دست خواهند داد. این امر میتواند تاثیرات منفی چشمگیری بر طیف گستردهای از داراییهای مالی از جمله اوراق قرضه ایالات متحده، سهام و دلار داشته باشد. برندگان نسبی، در چنین سناریوای، میتوانند شامل داراییهای حقیقی (b)، سهام بینالمللی با رتبه بالا و اوراق قرضه دولتی کشورهایی باشند که از نظر مالی اعتبار بالاتری دارند.

عالی و پر محتوا خیلی ممنونیم❤

🌺🌺🌺🌺

درک بعضی از این مطالب واقعا سخته حتی برای کسائی که کلان بلدن

سلام…حالا آخرش به طور خلاصه یورو در مقابل دلار قوی میشه یا ضعیف؟

درود بر شما عزیز ، آخرین تحلیل های جفت ارزها و همچنین فرصت های معاملاتی معرفی شده در گزارش فارکس که به تازگی در سایت منتشر شده ،قابل مشاهده است 🌺

با توجه به این که امریکا اخرای چرخه انفباضی ولی یورو همچنان راه داره تا پیوتش ، میان مدت یورو به دلار صعودی دیده میشه .

درود بر شما و ممنون از نظرتون🙏

عالی بود

🌺

با سلام بسیار عالی بود

این بدهی های دولت امریکا از کجا میاد و چرا پرداخت نمیکنن ؟ و چجوری با فروش در بازار سهام بدهی ها پرداخت میشه؟

بسیار عالی

فقط سوال اینه که هر چی هم دو حزب با هم مشکل داشته باشن میان جایگاه دلار رو دونسته با این عدم تصویب تنزل بدن!؟

دمتون گرم واقعا عالی بود لذت بردم.