مقدمه

هفته گذشته (۱۱ – ۱۵ سپتامبر) شاهد انتشار داده های متنوعی به ویژه از ایالات متحده بودیم که بر عملکرد کلیت بازارها تاثیرگذار بودند. طی روزهای ۱۸ – ۲۲ سپتامبر نیز، هفته بسیار مهمی را در پیش داریم. در این گزارش، آخرین تحولات حوزه کلان هر کشور/ ناحیه به تفکیک بررسی شده و مواردی که بایستی در این هفته مدنظر قرار بگیرند، ذکر می شوند.

ایالات متحده

شاخص دلار هفته گذشته را نیز با کندل هفتگی سبز به پایان رساند؛ این امر تحت تاثیر مشاهده داده های بهتر از انتظارات (تولید صنعتی و خرده فروشی)، رشد مجدد تورم در بخش کلیدی انرژی و نیز تضعیف سایر ارزها به ویژه یورو بود.

ادامه روند تقویت دلار و باقی ماندن نرخ بهره حقیقی ۵ ساله در نزدیکی سطوح اوج

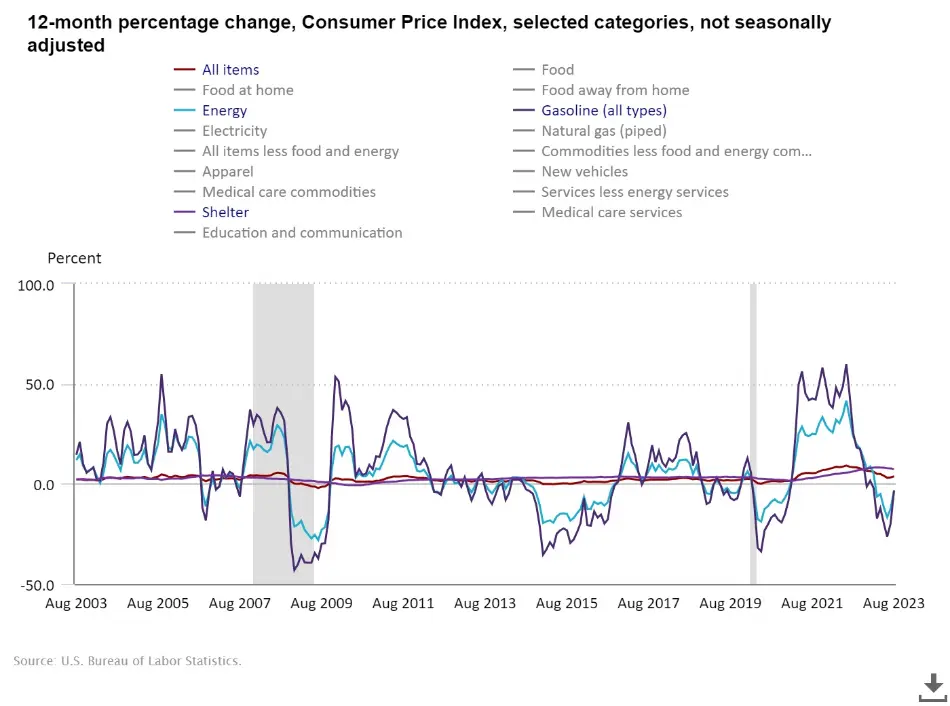

در رابطه با داده تورمی ماه آگوست (انتشار در ۱۳ سپتامبر) می توان گفت که در اکثر بخش ها شاهد کاهش رشد قیمتی بودیم، اما بخش مسکن همچنان سرسختانه سطوح اوج را حفظ کرده و رشد قیمت ها در بخش انرژی نیز مجددا فشاور آورده اند. این وضعیت به طور قطع مطلوب فدرال رزرو نیست، چرا که در صورت ادامه دار شدن می تواند موج جدیدی از فشارهای هزینه ای را بر مصرف کننده تحمیل نماید. از طرف دیگر، مصرف کننده نیز از آغاز چرخه انقباضی با کاهش نسبی دستمزد، دشواری پیدا کردن کار و افت پس انداز روبرو شده است. این وضعیت می تواند یک کسادی سطحی را برای اقتصاد این کشور به همراه داشته باشد. در این رابطه، تحولات و جزئیات داده های تورمی ماه های آتی اهمیت بالایی دارد.

رشد قیمت ها در بخش انرژی و افزایش تورم سالانه

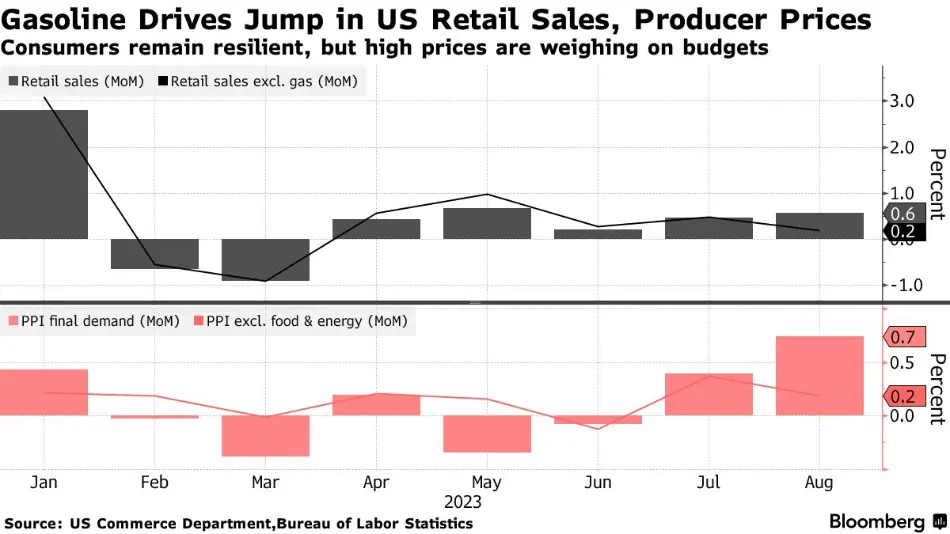

از طرف دیگر، رشد قیمت انرژی بر بخش تولید نیز فشار وارد کرده که اثر آن در داده PPI ماه آگوست مشهود بود. در صورتی که این وضعیت ادامه پیدا کند، تولیدکننده مجبور خواهد بود تا افزایش قیمت ها را به مصرف کننده نیز منتقل نماید. خرده فروشی و وضعیت تقاضای مصرف کننده نیز در ماه آگوست بهبود نسبی داشت که این امر نیز عمدتا تحت تاثیر تقاضا برای انرژی بود.

تحولات ماهانه خرده فروشی (بالا) و تورم تولیدکننده (پایین)

در نتیجه می توان گفت که در این مقطع انرژی به نگرانی اصلی برای اقتصادهای بزرگ دنیا تبدیل شده است و در صورتی که رشد قیمتی این بخش به ویژه پس از تمدید کاهش تولید توسط عربستان و روسیه کنترل نشود، نمی توان اطمینان پیدا کرد فدرال رزرو به هدف خود رسیده و همچنان سایه ترس از افزایش بیشتر نرخ بهره بر سر بازارها خواهد بود. از طرف دیگر، انتشار اوراق از طرف وزارت خزانه داری و افزایش بازدهی اوراق (به ویزه بلندمدتی) حاکی از انقباض بیشتر در اقتصاد آمریکا هستند که بازتاب آن در نرخ بهره حقیقی ۵ و ۱۰ ساله مشهود است.

در این وضعیت نمی توان انتظار رشد زیادی از دارایی های مانند طلا و یا بازارهای ریسکی (کریپتو) داشت، چرا که ریسک گریزی بین سرمایه گذاران غالب شده و با توجه به قدرت DXY می توان ادعا کرد که حفظ نقدینگی به نظر می تواند در این مقطع ارزنده تر باشد.

قرار داشتن ریسک سنج بازار سهام آمریکا در پایین سطوح از زمان همه گیری کرونا

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

شاخص های متنوعی از بخش مسکن در این هفته منتشر می شوند که عبارتند از شاخص بازار مسکن NAHB، داده ابتدایی مجوزهای ساخت و ساز، شروع به ساخت مسکن و فروش خانه های موجود. در رابطه با اهمیت بخش مسکن در آمریکا و شرایط فعلی آن در گزارش های پیشین به تفصیل صحبت شده است. حال بایستی دید آیا مجموع داده های این هفته نگرانی از کمبود عرضه را کاهش می دهند و آیا تغییراتی در تقاضای مصرف کننده و سنتیمنت شرکت های ساخت و ساز ایجاد شده است یا خیر.

داده ابتدایی PMIهای تولیدی و خدماتی S&P Global نیز بایستی مدنظر قرار بگیرند. بر اساس مجموع داده هایی که تا کنون از بخش تولید مشاهده شده می توان گفت که این بخش شدیدا تحت تاثیر سیاست های انقباضی گرفته است. گرچه در داده های اخیر بهبود نسبی در برخی از قسمت ها دیده شده، حال باید دید آیا بازتاب این امر در داده های هفته پیش رو بازتاب پیدا می کند یا خیر. از طرف دیگر، بخش خدمات توانسته همچنان تاب آوری خوبی از خود نشان بدهد که از یک طرف بیانگر تقاضای خوب مصرف کننده و از طرف دیگر تشدیدکننده چسبندگی قیمتی و دشوار شدن مشاهده روند کاهشی در تورم این بخش است.

مهم ترین رویداد برای این کشور در روز چهارشنبه (۲۰ سپتامبر) خواهد بود که کمیته بازار آزاد فدرال یا FOMC درباره نرخ بهره تصمیم گیری خواهد کرد. علاوه بر این، چشم انداز اعضا از وضعیت اقتصادی و سطح انتظار آن ها از سطح نهایی نرخ بهره در پایان ۲۰۲۳ در SEP منتشر می گردد که از اهمیت بالایی برخوردار است. در نهایت نیز ریاست FED، آقای پاول، کنفرانس خبری خواهند داشت.

با توجه به موضع گیری هایی که تا کنون از جانب مقامات FED صورت گرفته و وضعیت کلی اقتصاد و آخرین داده های تورمی به نظر می رسد فدرال رزرو همچنان بتواند یک مرحله دیگر توقف (pause) داشته باشد و با مشاهده تحولات بیشتر تا جلسه ماه نوامبر درباره افزایش مجدد نرخ بهره تصمیم گیری نماید. بازارها نیز اکنون همین نظر را دارند؛ گرچه احتمال افزایش نرخ بهره در ماه نوامبر هنوز از احتمال بالایی برخوردار نیست و به Dot Plot و موضع گیری آقای پاول در روز چهارشنبه بستگی دارد.

افزایش جزئی انتظارات از سطح نهایی نرخ بهره در پایان ۲۰۲۳

احتمال اینکه سطح نهایی نرخ بهره در دات پلات در این مقطع افزایش پیدا کند، زیاد نیست اما اگر این سناریو تحت هر شرایط محقق بشود، می تواند بازارها (به ویژه بازارهای ریسکی) را شدیدا تحت فشار قرار دهد و باعث ریسک گریزی بشود. انتظار می رود با توجه به عدم قطعیت های پیرامون این جلسه، شاهد نوسانات زیادی در بازارها باشیم؛ بنابراین پیشنهاد می شود مدیریت ریسک و سرمایه در صورت ورود معامله مدنظر قرار بگیرد.

ناحیه یورو

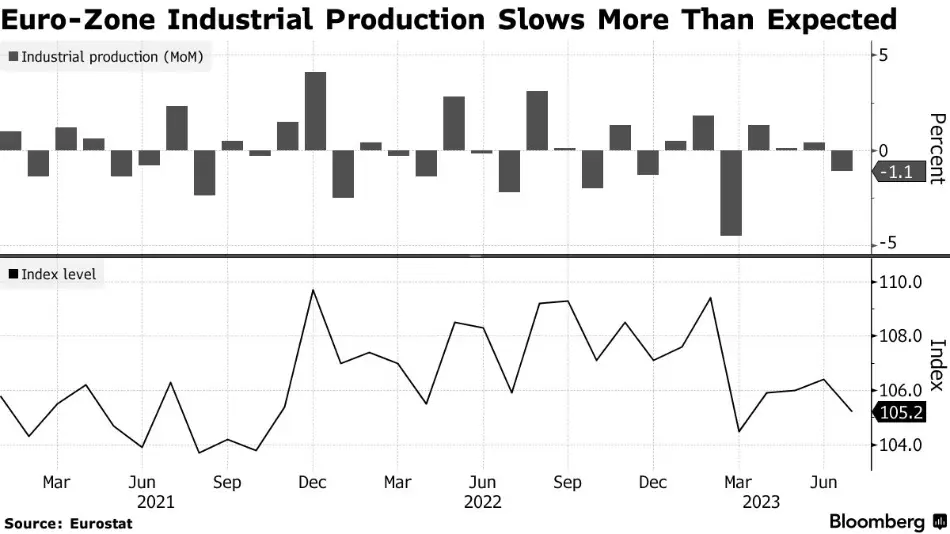

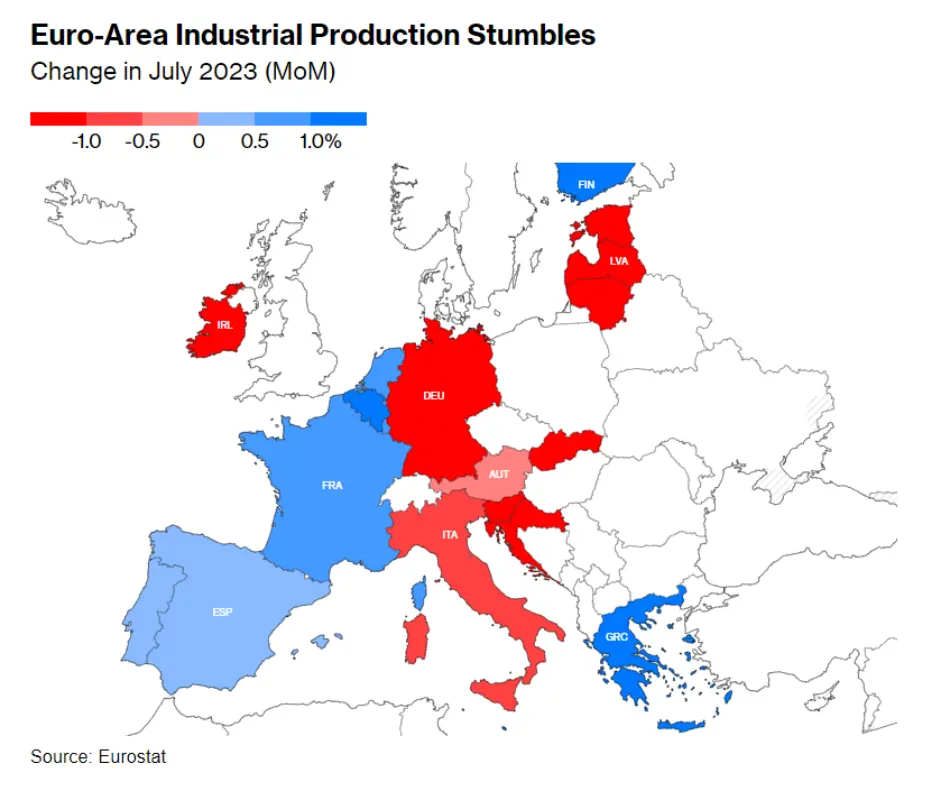

داده تولید صنعتی این بلوک در هفته گذشته ناامیدکننده بود؛ گرچه با توجه به PMIهای تولیدی انتظار بیشتری وجود نداشت. این شاخص در بعد ماهانه به منفی ۱/۱% رسید که می تواند یک آغاز بسیار سخت برای Q3 باشد. این وضعیت تحت تاثیر افت تولید در کشورهایی همچون آلمان و ایتالیا بود.

تغییرات ماهانه تولید صنعتی در ناحیه یورو

تغییرات تولید صنعتی در ماه جولای در کشورهای ناحیه یورو (قرمز: کاهش تولید؛ آبی: افزایش تولید)

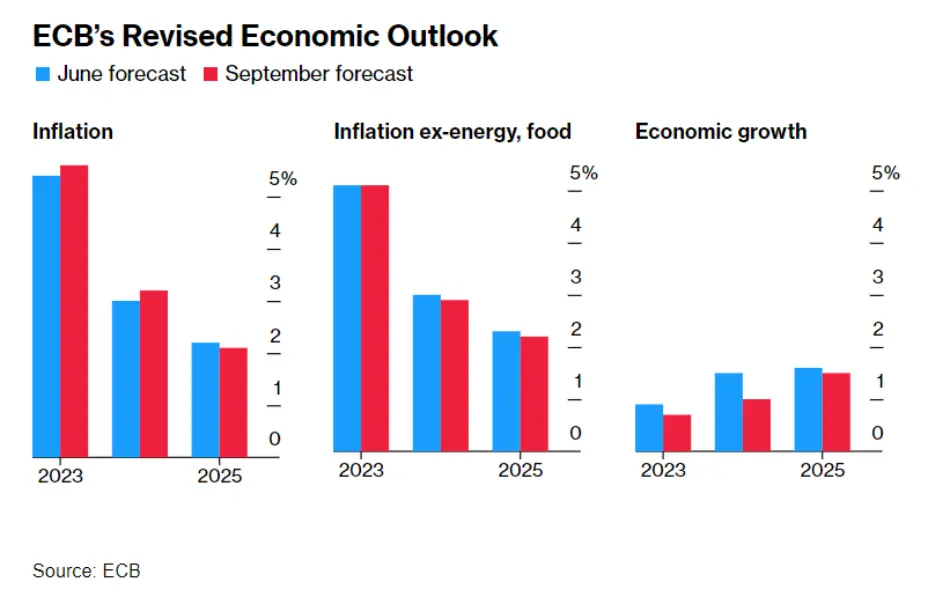

مهم ترین رویداد، تصمیم گیری ECB درباره نرخ بهره بود که به موجب آن هزینه استقراض برای دهمین جلسه متوالی افزایش یافت و به ۵/۴% رسید. موضع گیری خانم لاگارد در کنفرانس خبری به گونه ای بود که احتمال افزایش بیشتر با توجه به داده ها را منتقل نماید، گرچه بازارها با این صحبت ها موافق نبوده و بر این باورند که ECB به سطح نهایی نرخ بهره خود رسیده است.

از جمله موارد حائز اهمیت این جلسه، انتشار چشم انداز اقتصادی بود که به موجب آن تورم و رشد اقتصادی نسبت به گزارش قبلی کاهش پیدا کرده بودند.

تغییرات چشم انداز ECB نسبت به تورم و رشد اقتصادی در ماه ژوئن (آبی) و سپتامبر (قرمز)

وضعیت بد اقتصادی اروپا از نظر اعتبار، تولید، کاهش رشد خدمات و از طرف دیگر، قرار داشتن تورم در سطوح بالا و نیز نگرانی از تنش بین روسیه و اوکراین باعث شده تا چشم انداز خوبی را نتوان برای یورو (EUR) متصور بود. مجموع این عوامل و اطمینان بالای بازارها از به پایان رسیدن چرخه انقباضی ECB باعث شد تا جفت ارز EURUSD کندل هفتگی خود را برای نهمین هفته متوالی منفی ثبت نماید.

تحولات جفت ارز EURUSD و اصلاح آن با نگرانی از آینده اقتصادی اروپا

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

پس از پشت سر گذاشتن یک هفته پرچالش برای این ناحیه، طی روزهای آتی بایستی صرفا به داده نهایی تورم در روز ۱۹ سپتامبر و داده ابتدایی PMIهای تولیدی و خدماتی در ۲۲ سپتامبر توجه داشت.

انتظار می رود نرخ نهایی تورم همانند داده ابتدایی و یا نزدیک به آن منتشر بشود. تا پیش از جلسه بعدی ECB، ارقام تورمی دیگری نیز انتشار پیدا می کنند که از اهمیت بالاتری برخوردار خواهند بود.

وضعیت تولید در این ناحیه به دلیل اثرگذاری فشارهای انقباضی و افت تقاضای داخلی و خارجی اصلا مطلوب نیست. بخش خدمات نیز همچنان به روند تضعیف خود ادامه می دهند و در صورتی که داده های این هفته تاییدکننده این شرایط باشند، نمی توان چشم انداز خوبی برای آینده اقتصادی بلوک یورو متصور بود.

لازم به ذکر است که طی این هفته تعدادی زیادی از اعضا و مقامات ECB از جمله خانم لاگارد و معاون ایشان سخنرانی خواهند داشت که می تواند نسبت به دید ایشان درباره چگونگی ادامه انقباض و یا توقف آن دید بهتری بدست آورد.

بریتانیا

داده های منتشر شده برای این کشور طی هفته گذشته چندان امیدوارکننده نبودند و سناریوی وقوع رکود تورمی در بریتانیا را تقویت کردند.

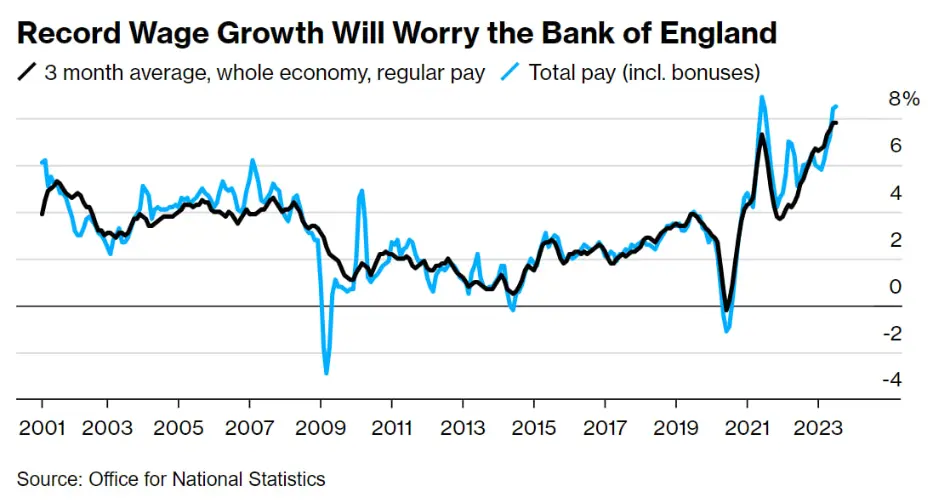

نرخ بیکاری به اوج خود طی یک سال گذشته و به ۳/۴% رسید؛ در مقابل رشد دستمزدها اوج جدیدی را ثبت کرد که نشانه امکان تقاضای بیشتر توسط مصرف کننده و چسبندگی پایدارتر تورم است. با این وجود باید توجه داشت که در شرایط فعلی، تعداد حقوق بگیران کمتر شده (به دلیل رشد نرخ بیکاری) و این عده دستمزد بالاتری دریافت می کنند؛ به عبارت دیگر نگرانی از وقوع مارپیچ دستمزدها (دریافت حقوق بالاتر توسط افراد بیشتر) کمتر شده است.

متوسط فصلی دستمزدها (مشکی)؛ مجموع پرداختی به کارکنان با احتساب مزایا (آبی)

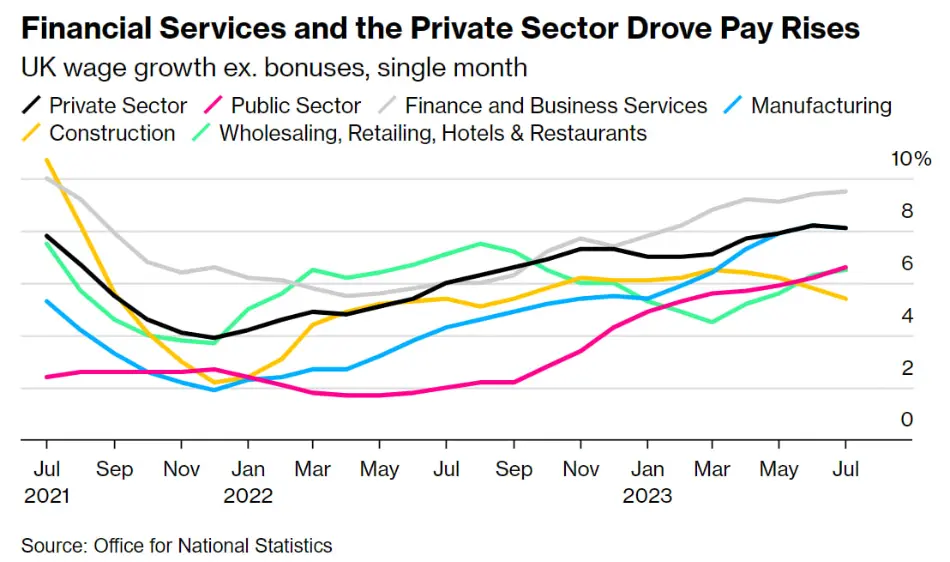

رشد دستمزدها در تمامی بخش ها به جز ساخت و ساز مشهود بود؛ امری که به نگرانی از وضعیت بخش مسکن در این کشور می افزاید و می تواند علاوه بر تورم، ریسک جدیدی را برای اقتصاد این کشور به همراه داشته باشد.

تحولات رشد دستمزدها در بریتانیا به تفکیک بخش

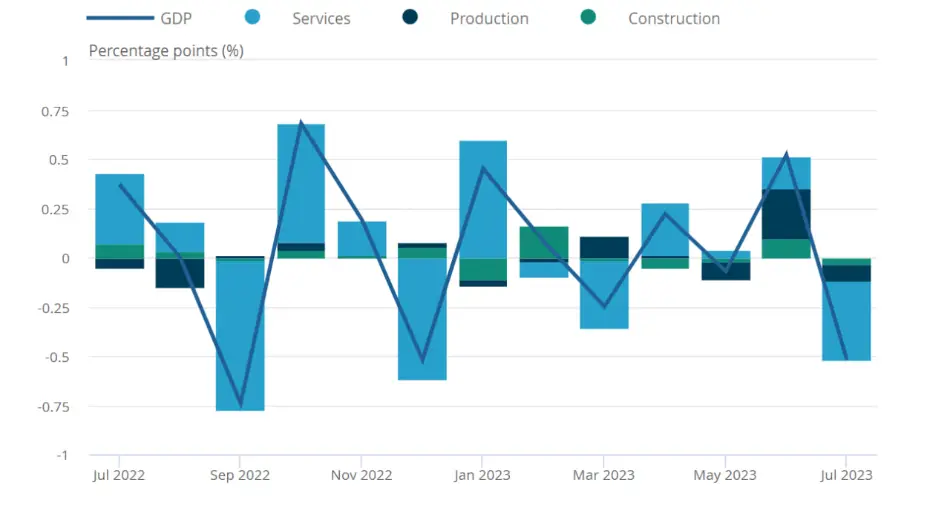

از طرف دیگر، رشد اقتصادی این کشور در بعد ماهانه به دلیل افت در تمامی بخش ها (خدمات، تولید و ساخت و ساز) منفی منتشر شد؛ در بعد سالانه نیز GDP کاهش محسوسی داشت.

تحولات نرخ رشد ماهانه GDP به تفکیک بخش

مجموع این عوامل باعث تار شدن چشم انداز اقتصادی این کشور و متعاقبا افت ارزش پوند شد. شاخص بازار سهام بریتانیا، UK100، تحت تاثیر کاهش انتظارات از اقدامات انقباضی BoE رشد داشت، اما باید توجه کرد که بازارها می توانند تا مشاهده نشانه های بیشتر برای اطمینان از سناریوی رکود (تورمی) بی توجه باشند. این وضعیت در نهایت می تواند بازارها را با اصلاح عمیق تری روبرو نماید.

تحولات جفت ارز GBPUSD و شاخص سهام UK100

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

همانند اروپا و آمریکا، برای این کشور در این هفته در انتظار داده ابتدایی PMIهای تولیدی و خدماتی هستیم. همانند بلوک یورو، بریتانیا نیز از جانب بخش تولید و خدمات در شرایط مطلوبی قرار ندارد و احتمال رکود تورمی در آن به شدت تقویت شده است.

بانک مرکزی این کشور در روز ۲۱ سپتامبر نسبت به تعیین نرخ بهره اقدام خواهد کرد که می تواند بر ارزش پوند (BXY)، نوسانات بازارهای سهام داخلی و نیز انتظارات از مسیر انقباضی BoE تاثیرگذار باشد.

بازارها که تا ماه گذشته سطح نهایی ۵/۶ درصدی نرخ بهره را تا پایان ۲۰۲۳ قیمت گذاری کرده بودند، با مشاهده داده های ضعیف و نیز روند کاهشی در ارقام تورمی اکنون ۵/۵% را به عنوان Terminal Rate می بینند که به معنی تنها یک افزایش ۲۵ واحد پایه ای است.

تحولات انتظارات از سطح نهایی نرخ بهره در بریتانیا تا پایان ۲۰۲۳

باید توجه داشت که در روز ۲۰ سپتامبر، یعنی یک روز قبل از جلسه BoE، داده تورمی ماه آگوست منتشر می شود که می تواند بر تصمیم گیری BoE تاثیرگذار باشد. تورم طی دو – سه ماه گذشته کاهش خوبی را از خود نشان داده که عمدتا به دلیل اثر پایه بود. حال باید دید با روند افزایشی در رشد دستمزدها و تغییرات ماه های گذشته در بخش انرژی و مواد غذایی آیا همچنان می توان به ارقام پایین تر تورم امید داشت یا خیر. خرده فروشی ماهانه و سالانه در روز ۲۲ سپتامبر نیز به درک بهتر شرایط مصرف کننده کمک خواهد کرد.

حتی در صورتی که تورم کمتر از ماه قبل منتشر بشود و BoE نیز دست به توقف بزند، باید توجه داشت که این کشور اصلا وضعیت مطلوبی نداشته و نسبت به بسیاری از همتایان خود تورم بالاتر و رشد اقتصادی پایین تری را تجربه می نماید. امری که بازیابی ارزش پوند در برابر دلار آمریکا را دشوار می کند.

چین

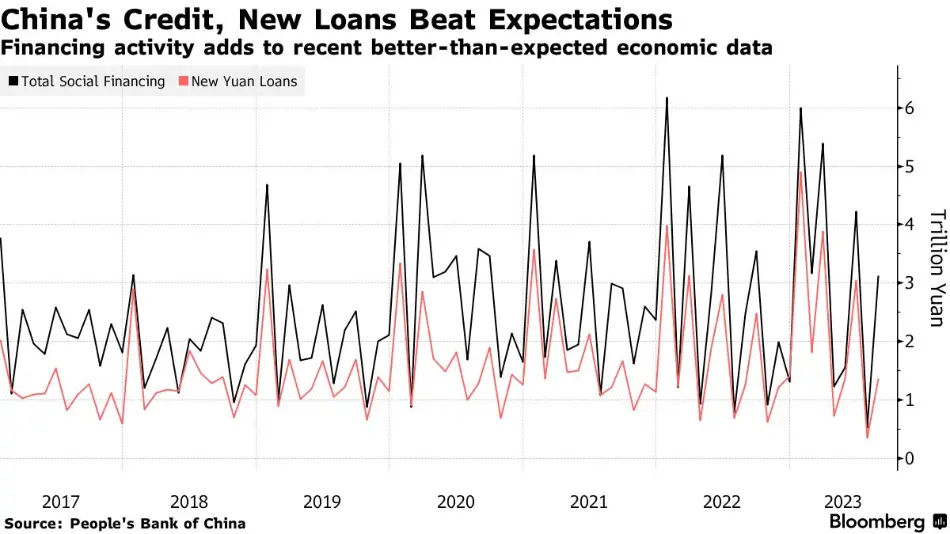

پس از پشت سر گذاشتن یک هفته مهم از نظر تقویم اقتصادی برای این کشور، مهم ترین مورد طی روزهای آتی تعیین نرخ نخست وام های ۱ و ۵ ساله است. بانک مرکزی در ماه گذشته، بهره وام های ۵ ساله را بدون تغییر حفظ کرد و صرفا نسبت به کاهش بهره وام های ۱ ساله اقدام کرد؛ امری که از نظر تحلیلگران و معامله گران گام حمایتی بزرگی محسوب نمی شد.

بانک مرکزی این کشور هفته گذشته بهره وام های یک ساله MLF را نیز تغییر نداد؛ در مقابل ذخیره قانونی بانک ها را برای دومین بار در سال جاری، ۲۵ واحد پایه کاهش داد. با توجه به این شرایط انتظار می رود بانک مرکزی فعلا برای مدتی بهره انواع وام ها را ثابت نگه دارد تا اثرگذاری انبساط های صورت گرفته تا کنون را در داده ها و شرایط کلی اقتصاد کشور مشاهده نماید.

داده های اخیر این کشور نیز بیانگر این هستند که بهبود جزئی در برخی بخش ها مشاهده شده است.

وضعیت اعتباری این کشور به ویژه پس از درخواست بانک مرکزی از موسسات مالی برای تسهیل شرایط وامدهی در ماه آگوست بهبود داشت؛ این در حالیست که برخی از مقامات PBoC اظهار کرده اند که حمایت کلی از اقتصاد چین بایستی پایان بپذیرد و صرفا به صورت هدفمند به کمک بخش های ضعیف اقتصادی رفت.

بهبود فرای انتظار وضعیت وامدهی در چین در ماه آگوست

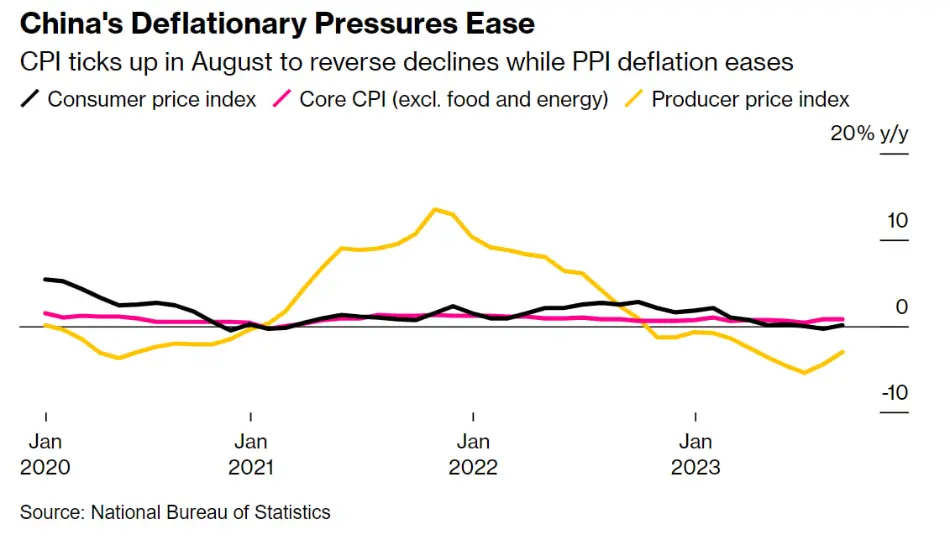

آخرین داده تورمی این کشور نیز نشان دهنده بهبود نسبی در بخش مصرف و تولید بودند که در صورت ادامه دار شدن از نگرانی های ناشی از مارپیچ ضدتورمی کم خواهند کرد.

تحولات داده های تورمی در ماه آگوست

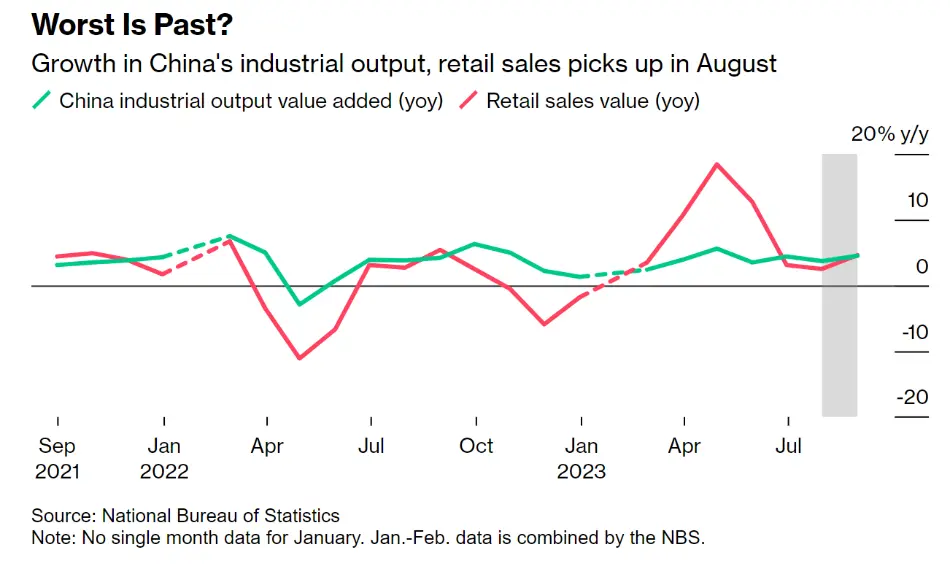

داده های روز جمعه نیز نسبت به آغاز مومنتوم صعودی در رشد اقتصادی چین امیدواری ایجاد کردند؛ گرچه بایستی روند آن ها طی ماه های آتی را زیرنظر داشت تا بتوان به طور قطعی گفت که این کشور شرایط بحرانی خود را پشت سر گذاشته است.

تولید صنعتی (تحت تاثیر بخش خودرو) و خرده فروشی (تحت تاثیر تقاضا برای زیورآلات) در ماه آگوست بهتر از انتظارات بودند و نرخ بیکاری نیز کاهش جزئی پیدا کرد.

بهبود خرده فروشی و تولید صنعتی چین در ماه آگوست

مجموع این عوامل همراه با اظهار نظر مقامات PBoC مبنی بر نظارت بر بازارها به منظور جلوگیری از افت بیشتر ارزش یوآن، باعث بهود نسبی سنتیمنت و تقویت مقطعی یوآن شد.

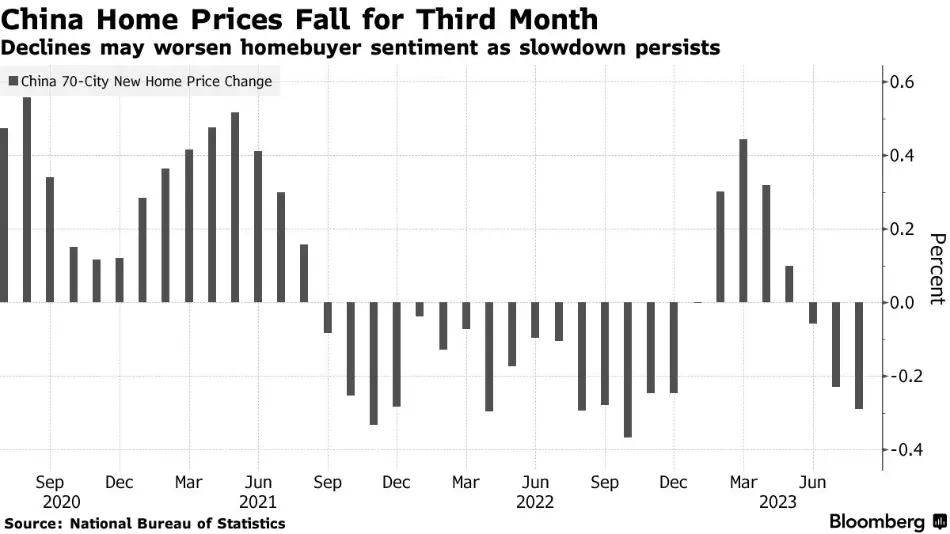

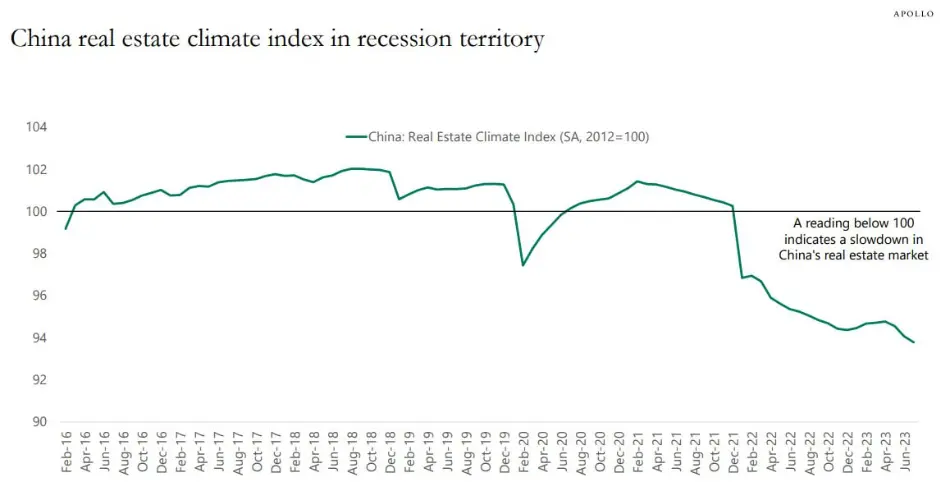

بایستی توجه داشت که بخش مسکن همچنان یک ریسک اصلی برای بازیابی قدرت اقتصادی این کشور است؛ شاخص قیمت مسکن برای سومین ماه متوالی کاهش داشت و بیانگر عدم تقاضای گسترده می باشد.

افت سنتیمنت مصرف کنندگان و کاهش قیمت مسکن برای سومین ماه متوالی

تحت این شرایط می توان گفت که بخش مسکن این کشور به طور قطع وارد رکود شده و شاخص های مربوطه نیز این مورد را تایید می کنند.

ورود شاخص املاک و مستغلات چین به نواحی رکودی

در ادامه باید دید آیا شرکت های ساخت و ساز می توانند معوقات خود را پرداخت نمایند و یا بایستی در انتظار فشار بیشتر بر بازارها از جانب این بخش بود.

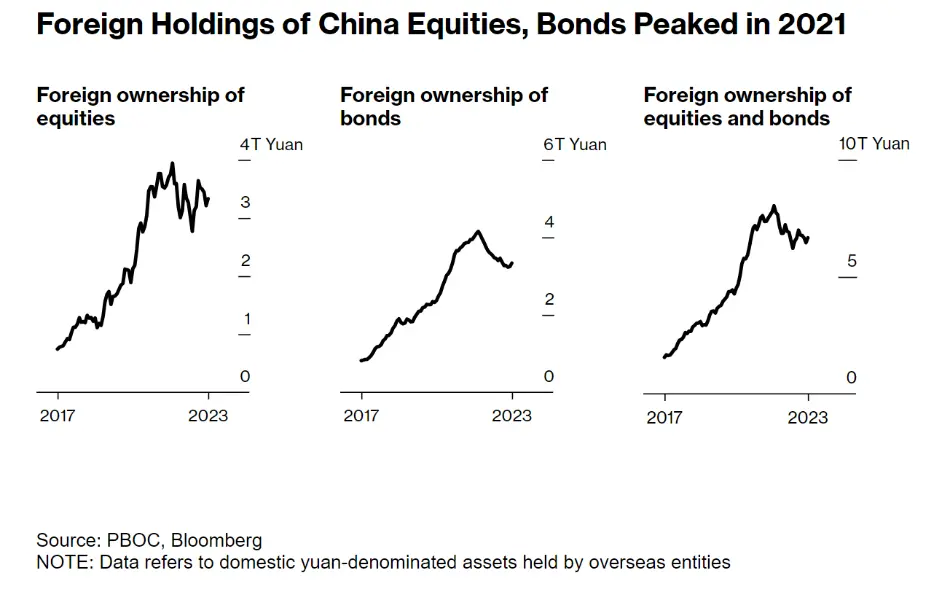

تحت این شرایط و به واسطه وجود عدم قطعیت ها، اوراق و سهام این شرکت چندان مورد توجه سرمایه گذاران خارجی نیست و از سال ۲۰۱۷، حدودا ۱۸۸ میلیارد دلار از بازارهای این کشور خارج شده است.

روند کاهشی حضور سرمایه گذاران خارجی در بازار اوراق و سهام چین

ژاپن

سیاست های انبساطی بانک مرکزی ژاپن (BoJ) و قرار داشتن یِن (JPY) در سطوح کف تاریخی خود باعث شده تا نگاه بسیاری از معامله گران به این نهاد پولی باشد تا بتوانند از فرصت تقویت JXY بهره مند بشوند. باید توجه داشت که BoJ بر خلاف بسیاری از بانک های مرکزی به ایجاد شگفتی در بازارها علاقه دارد و تاکید آن بر احتمال مداخله در بازارها با هدف حفظ ارزش یِن باعث شده تا نتوان پیش بینی درستی از زمان تحول (Pivot) در سیاست های آن داشت. گرچه تحلیلگران و بازارها فصل اول سال ۲۰۲۴ را زمان مناسب و مورد انتظار برای آغاز تحول در سیاست های پولی BoJ می دانند.

تغییرات ارزش یِن (JXY) و تحولات جفت ارز USDJPY

روز جمعه، ۲۲ سپتامبر، از اهمیت بالایی برای این کشور و معامله گران فارکس برخوردار است. ابتدا، تورم کل و هسته ای برای ماه آگوست منتشر می شود و سپس BoJ در رابطه با نرخ بهره تصمیم گیری خواهد کرد؛ شرایطی که نوسانات زیادی را بر بازارها تحمیل خواهد کرد.

باید توجه داشت که تورم هسته ای (بدون احتساب انرژی و مواد غذایی تازه) در ژاپن به سطوح خوب و بالاتری از سطح هدف BoJ رسیده، اما نگرانی از پایدار نبودن این شرایط باعث شده تا همچنان موضع گیری جدی درباره آغاز انقباض صورت نگیرد. این شاخص در ماه جولای ۳/۴% اعلام شد و انتظار می رود در ماه آگوست به ۴/۴% رسیده باشد.

حال باید دید آیا تورم روز جمعه به گونه ای است که مقامات BoJ را وادار نماید تا پیش از پایان سال ۲۰۲۳، نرخ بهره منفی خود را بعد از حدود ۸ سال به صفر برساند یا خیر.

پاینده باشید عالی بود

بسیار عالی و مفید بود ممنون از لطفتون

عالی و سپاسگذارم از زحماتتون

درود و سپاس 🌹 ❤️ 🌹

تشکر از زحمات تیم آکادمی

عالی بود ممنون از شما و تیم عالی تون ان شالله همیشه سالم و تندرست باشید وقلبتون پر از آرامش باشه،💞

سلام و درود

سپاس از زحمات شما…

به نظرم پر بار تر از همیشه بود…ممنون که روز به روز بر کیفیت مطالب مفید و خوبتون اضافه میکنید..

موفق باشید…

ممنون از زحمات شما

مرسی که هستین، همیشه بدرخشین🌼🤍🙂

ممنون از تحلیل های هفتگی که میگذارید💐

متشکر و ممنون

مثل همیشه عالی بود.قدر دان زحماتتون هستم

سپاس از شما و تیم خوبتون 🙏🏽🌺

فقط میتونم بگم دمتون گرم. خدا قوت. کارتون خیلی درسته. با آموزش هایی که از شما دیدم و پیگیری مقالات و گزارشات و دیدن ویدیوها هر هفته تسلطم روی مارکت بیشتر و بیشتر شده و نرخ برد معاملاتم خیلی افزایش گیدا کرده و از همه مهمتر انگار دیگه هیچ استرسی ندارم. فقط مرسی، مرسی و مرسی

واقعا از تیم رمزعلی بسیار ممنونم🙏🙏

تیم بینظیر و قدرتمند،با توضیحات جامعتون مسیر پیشرو را برامون روشن میکنید

همیشه سلامت و موفق باشید💚💚💚

عالی ، واقعا آقای رمز علی و تیمش بهترین هستید در ایران و برای این ملت، سپاس فراوان🌹🌹🌹❤️

خیلی سپاسگزارم برای تهیه این مقاله عالی

بسیار عالی

دمتون گرم

فقط میتونم بگم خدا حفظتون کنه و سلامت باشید همواره…بسبار عالی

عالی مثل همیشه

سپاس 🙏🏽

دمتون گرم

با عرض سلام و خداقوت

تحلیل هاتون بسیار بهینه و جامع است

ممنون از جناب رمز علی وتیم قوی ایشان

ممنونم از تمام تلاش هاتون ،همیشه موفق باشین ایشالا🙏❤️

درود بر شما

تحلیلتون عالی بود، اگر امکانش هست یک تحلیل ویژه بعد از جلسه FOMC و برداشت بازار dotplot,projection, و سخنرانی جناب پاول ارائه بدید، قطعا خیلی میتونه به رشد تحلیلی ما کمک کنه.

سپاس

درود بر دوستان اکادمی رمزعلی

درود به و خسته نباشید این هفته مروری بر اتفاقات چاپ نشده نکنه دیگه قرار هست چاپ نکنید😔 واقعا این مطالب خوب بود و یک دیدگاه خوبی به من میداد .لطفا این کمک را له ما بکنید 🧡🧡

سلام دوست عزیز؛ممنون از توجه شما. گزارش های تحلیلی همچنان منتشر خواهند شد، صرفا با توجه به تغییر سیاست ها، احتمالا ساختار متفاوتی خواهند داشت.

مثل همیشه کامل و عالی

سلام آزاده جان😢 آقا اینقدر که داخل این مملکت هر چی یهو قطع شد دیگه برنگشت چشممون ترسیده به خدا، میدونم این لطف استاد و تیم قویه آکادمی بوده که این مطالب قوی رو رایگان در اختیار ما قرار میدادین، و وظیفه ای هرگز نبوده و نیست ولی خواهش میکنم قطعش نکنین مایی که از اولین مقاله داریم پیگیری میکنیم به دید کلاس بهشون نگاه میکنیم الان نیستن خیلی حس بدیه😢

مرسی بابت همه چیز🙏🌼