مقدمه

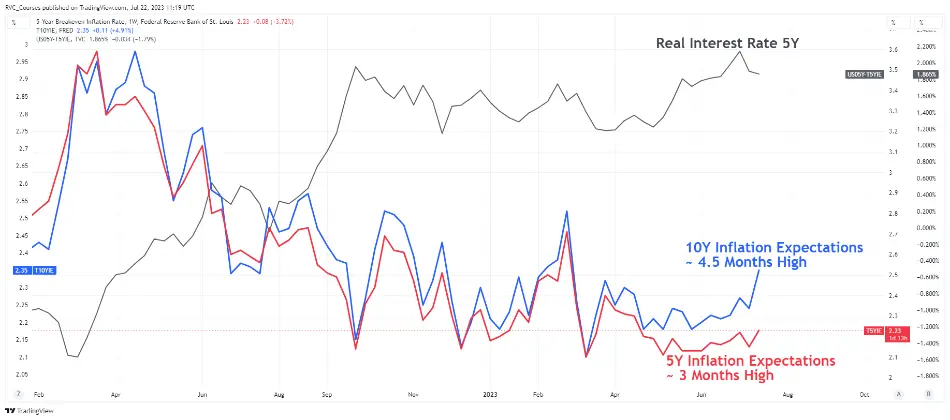

هفته گذشته به طور کلی از نظر حوزه اقتصاد کلان و رویدادهای مهم، هفته آرامی بود. انتشار تعداد محدودی داده مهم عمدتا بر نوسانات جفت ارزها و بازارهای ملی/منطقه ای تاثیرگذار بودند. به طور مشخص می توان به تضعیف دلار کانادا، پوند انگلستان و یِن ژاپن پس از انتشار داده های تورمی اشاره کرد که مجموع این عوامل باعث تقویت دلار آمریکا (DXY) شدند. علاوه بر این، شاهد افزایش انتظارات تورمی 5 و ۱۰ ساله آمریکا نیز بودیم که در تقویت DXY و کاهش نرخ بهره حقیقی تاثیرگذار بودند.

افزایش انتظارات تورمی ۵ و ۱۰ ساله و کاهش نرخ بهره حقیقی ۵ ساله

انتشار گزارش های درآمدی شرکت های آمریکایی و چشم انداز مطلوب اکثر آن ها نسبت به رشد اقتصادی طی فصل آتی (Q3) باعث شدند تا بازار سهام این کشور کندل هفتگی را مثبت به پایان برساند.

عملکرد هفتگی شاخص های مختلف بازار سهام آمریکا

در این شرایط، به نظر می رسد بازارها همچنان توجه و وزن بیشتر را به سمت اقدامات بانک های مرکزی و ادامه چرخه انقباضی برده اند و ریسک هایی همچون کسادی/رکود، تنش های ژئوپلیتیک، جنگ تجاری فناوری و احتمال ورشکستگی شرکت ها پس از تجربه یکی از شدیدترین چرخه های انقباضی به طور کامل مورد توجه قرار نگرفته و قیمت گذاری نشده اند.

در این راستا می توان به انتشار خبر عدم تمدید حضور روسیه در توافقنامه صادرات غلات در دریای سیاه اشاره کرد که موجب افزایش ناگهانی قیمت گندم گردید. این قبیل موارد می توانند موجب نگرانی از جانب عرضه و متعاقبا رشد انتظارات تورمی و فشارهای هزینه ای بشوند و در نهایت عملکرد بانک های مرکزی را تحت تاثیر قرار بدهند.

رشد قیمتی گندم در معاملات قرارداد آتی با سررسید دسامبر ۲۰۲۳

بنابراین معامله گران و سرمایه گذاران بایستی صرفا با دنبال کردن داده ها و تحولات، نسبت به شناسایی روندها و نقاط عطف در بازارها هوشیار باشند.

مروری بر مهم ترین داده ها و رویدادهای هفته گذشته ( ۱۷ – ۲۱ جولای)

چین

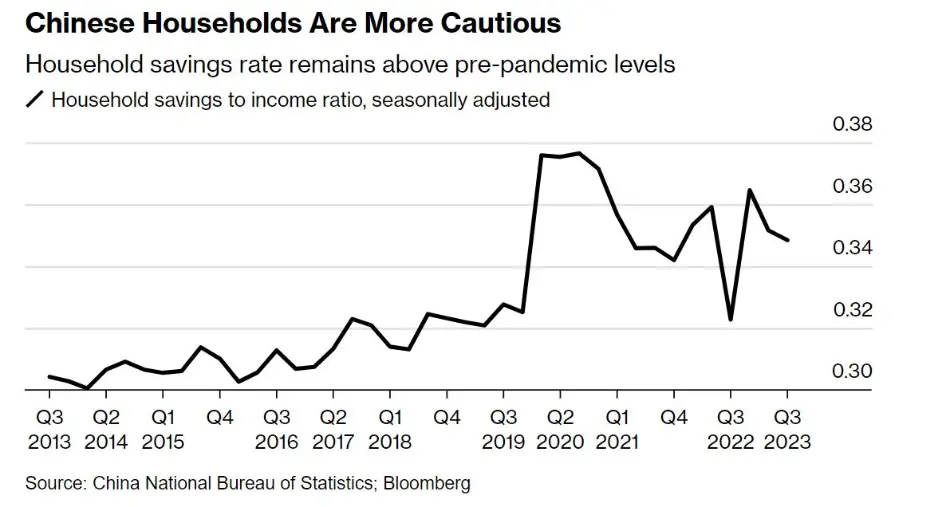

مهم ترین داده های این کشور در روز ۱۷ جولای منتشر شدند و عبارت بودند از نرخ رشد GDP، تولید صنعتی، خرده فروشی و نرخ بیکاری. کلیت این داده ها حاکی از کند شدن رشد اقتصادی، تشدید ریسک ضدتورمی شدن یا Deflation و ضرورت انبساط بیشتر از جانب PBoC بود. قرار داشتن نسبت بین پس انداز به درآمدِ خانوارهای چینی در سطوح بالاتر از قبل از همه گیری کرونا موید این امر است که شهروندان چشم انداز روشنی را برای آینده اقتصادی این کشور متصور نیستند.

قرار داشتن نرخ پس انداز خانوارهای چینی بالاتر از سطوح قبل از همه گیری کرونا

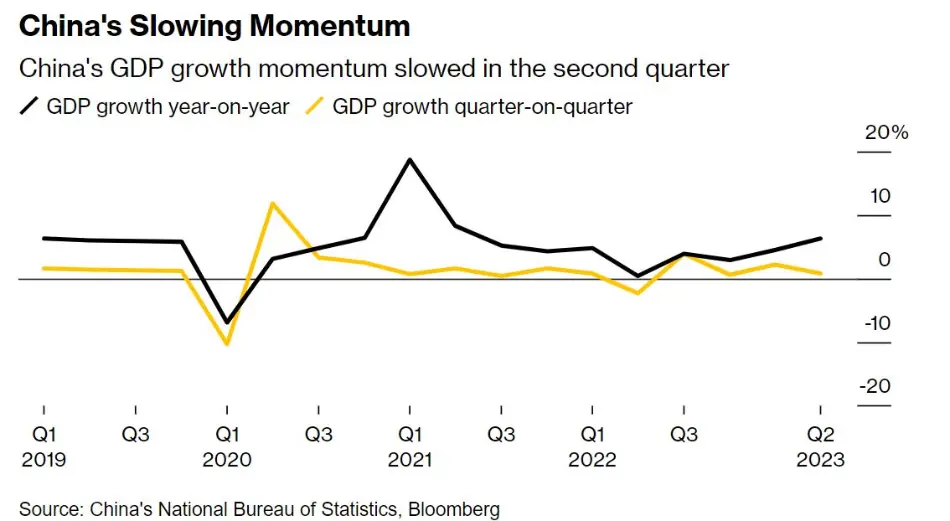

ارزش GDP این کشور در نیمه اول سال ۲۰۲۳ رشد ۵.۵ درصدی را نسبت به زمان مشابه در سال گذشته ثبت کرد؛ گرچه بایستی توجه داشت که سال گذشته چین تحت قرنطینه های شدید قرار داشت و در حقیقت اثرپایه نقش بسزایی در مشاهده این ارقام دارد.

نرخ رشد فصلی (زرد) و سالانه (مشکی) تولید ناخالص داخلی چین

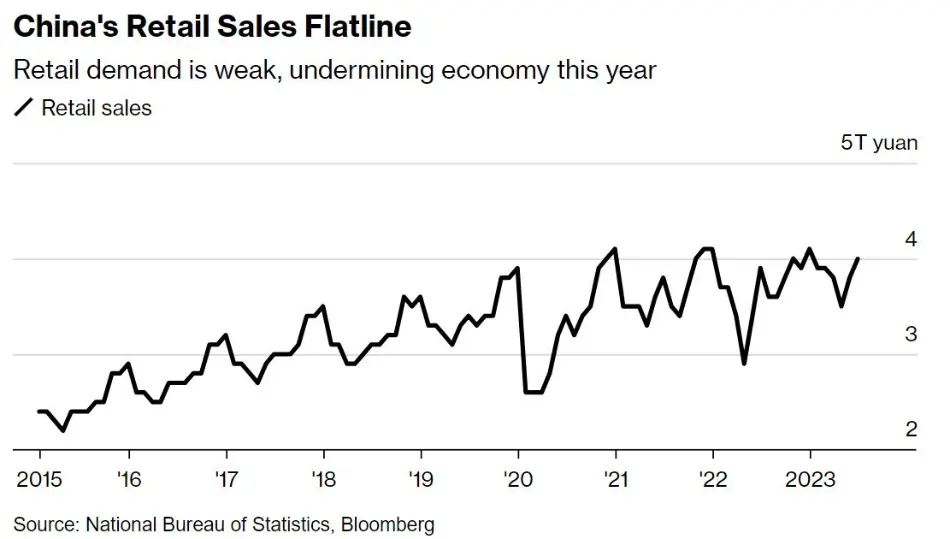

خرده فروشی نیز که داده مهمی برای ارزیابی سمت تقاضا است، کمتر از انتظارات منتشر شد و امید دولت چین به دستیابی رشد اقتصادی بر محوریت تقاضا و مصرف را کم کرد.

ارزش یوآنی خرده فروشی در چین و نوسان آن طی سال های اخیر

همانطور که در گزارش هفته گذشته مورد اشاره قرار گرفت، نرخ بیکاری جوانان که از نظر اقتصادی و سیاسی اهمیت بالایی دارد، در ماه ژوئن اوج جدیدی را ثبت کرد. بانک خلق چین نیز طبق انتظارات بهره وام های یک ساله MLF را با هدف مشاهده اثرگذاری کاهش قبلی در ماه ژوئن ثابت نگه داشت.

مجموع این عوامل باشد تا کندل هفتگی بازار سهام CN50 منفی ثبت بشود و توجه معامله گران و سرمایه گذاران به حمایت های مالی/پولی گسترده در این کشور جلب گردد.

بریتانیا

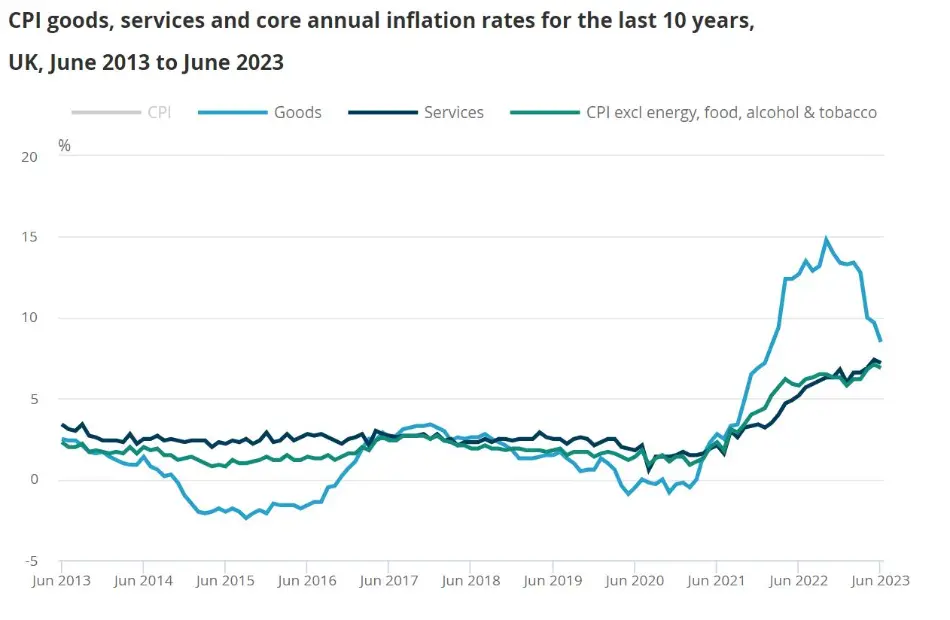

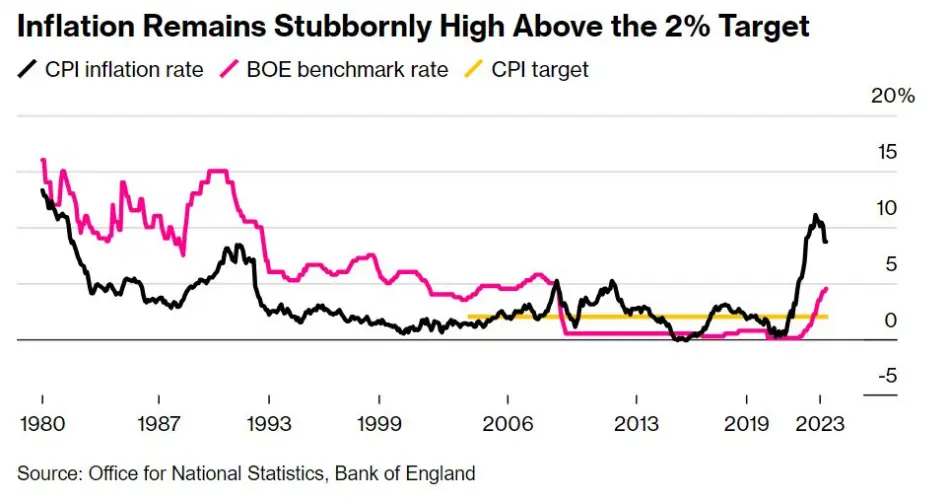

تورم مصرف کننده و خرده فروشی دو داده مهم هفته گذشته برای این کشور بودند. داده CPI برای اولین بار یک سال گذشته به زیر ۸% رسید؛ اما این ظاهر مطلوب داده انتظارات از اقدام BoE را چندان مورد تغییر نداد، چرا که این سطح هنوز فاصله زیادی با تورم هدف ۲ درصدی دارد و مهار چسبندگی قیمت ها و سطوح بالای دستمزدها نیازمند انقباض بیشتر است.

سطح اوج تورم هسته ای و تورم در بخش خدمات؛ روند کاهشی تورم در بخش کالاها

مقایسه سطح تورم هدف BoE، سطح نرخ بهره و نرخ تورم مصرف کننده

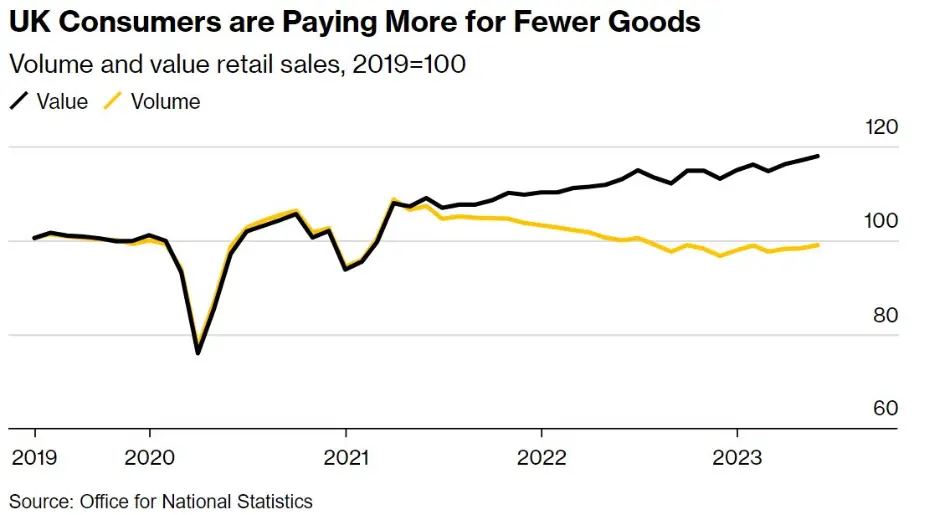

داده خرده فروشی، علیرغم بهبود در بعد ماهانه و سالانه، بیانگر این بود که تقاضای مصرف کننده نظر حجمی تحت فشار بوده و به بیان ساده، هزینه بالاتر برای کالای کمتر پرداخت می کند. باید توجه داشت که اقتصاد بریتانیا از ابتدای ۲۰۲۳، دو GDP ماهانه منفی را تجربه کرده و زنگ خطر برای بانک مرکزی به صدا درآمده است.

مقایسه ارزش و حجم خرده فروشی در بریتانیا

مجموع این شرایط باعث شد که بازارها انتظارات خود از سطح نهایی نرخ بهره را از ۶.۵% به حدود ۵.۹% کاهش بدهند؛ این سطح به معنی حداقل ۳ مرحله دیگر افزایش نرخ بهره است. تحلیلگران بر این باورند که BoE در ماه های آگوست، سپتامبر و نوامبر نسبت به بالا بردن هزینه استقراض اقدام نماید که متعاقبا می تواند ارزش پوند (GBP) و بازار سهام این کشور و اقتصادهای وابسته را تحت تاثیر قرار بدهد.

تضعیف پوند همراه با کاهش انتظارات از انقباض BoE

ایالات متحده

خرده فروشی و تولید صنعتی دو داده مهم این کشور در هفته گذشته بودند.

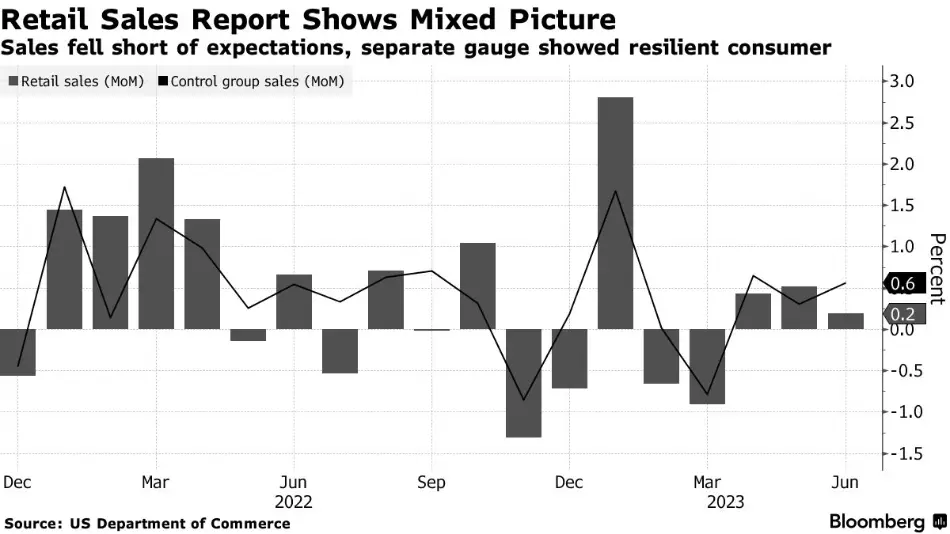

خرده فروشی در ماه ژوئن نسبت به ماه گذشته و زمان مشابه در سال قبل رشد محدودی را ثبت کرد؛ نکته حائز اهمیت بهبود ۰.۶ درصدی گروه کنترلی است که مستقیما در محاسبه GDP تاثیرگذار هستند. گرچه با توجه به جزئیات و روند داده می توان متوجه شد که این شاخص نسبت به ماه های گذشته در سطوح پایینی قرار دارد و به عبارت دیگر، اثرگذاری انقباض تا حدی بر مصرف کننده مشاهده می شود.

تاب آوری تقاضای مصرف کننده در حین چرخه انقباضی

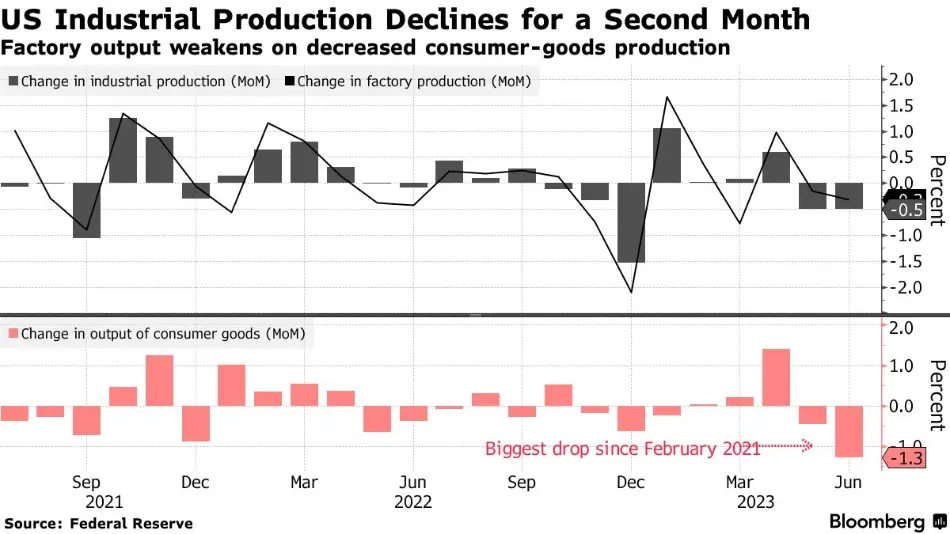

تولید صنعتی و کارخانه ای نیز کمتر از انتظارات و در سطوح منفی منتشر شدند که کاملا بازتاب داده های غیرمطلوب PMIهای تولیدی ISM و منطقه طی چند ماه گذشته است.

انتشار ارقام منفی برای تولید صنعتی وکارخانه ای برای دومین ماه متوالی (بالا)؛ افت تولید کالاهای مصرفی (پایین)

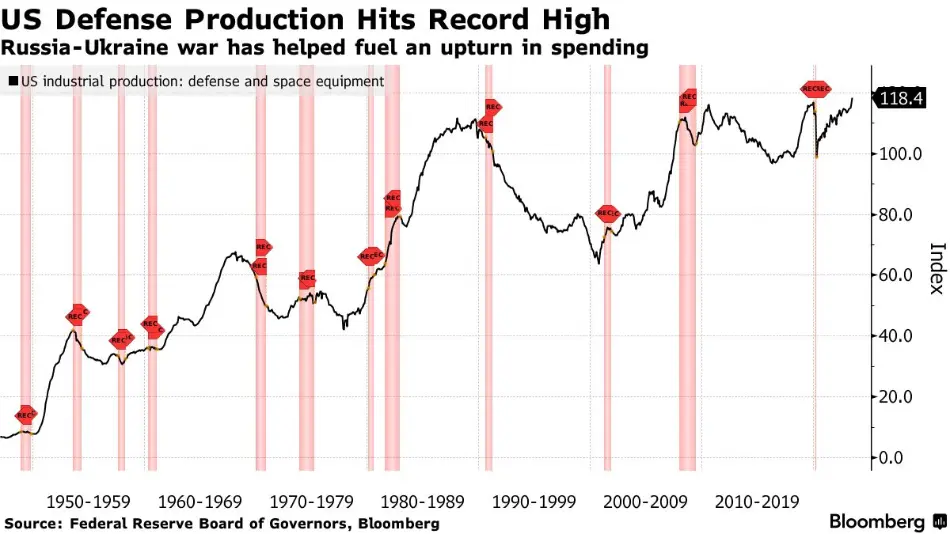

لازم به ذکر است که در بخش تولیدات صنعتی، صرفا تجهیزات و کالاهای دفاعی رشد داشتند.

ثبت اوج جدید در تولیدات دفاعی ایالات متحده پس از جنگ در اوکراین

مروری بر مهم ترین داده ها و رویدادهای هفته آتی ( ۲۴ – ۲۸ جولای)

طی هفته جاری، عمده رویدادهای مهم حول محور تصمیم گیری بانک های مرکزی بزرگ و داده های ایالات متحده می گردد که در ادامه مورد بررسی قرار می گیرند.

داده های ابتدایی PMIهای تولیدی، خدماتی و ترکیبی S&P Global برای ناحیه یورو، بریتانیا و آمریکا در روز دوشنبه، ۲۴ جولای منتشر خواهند شد.

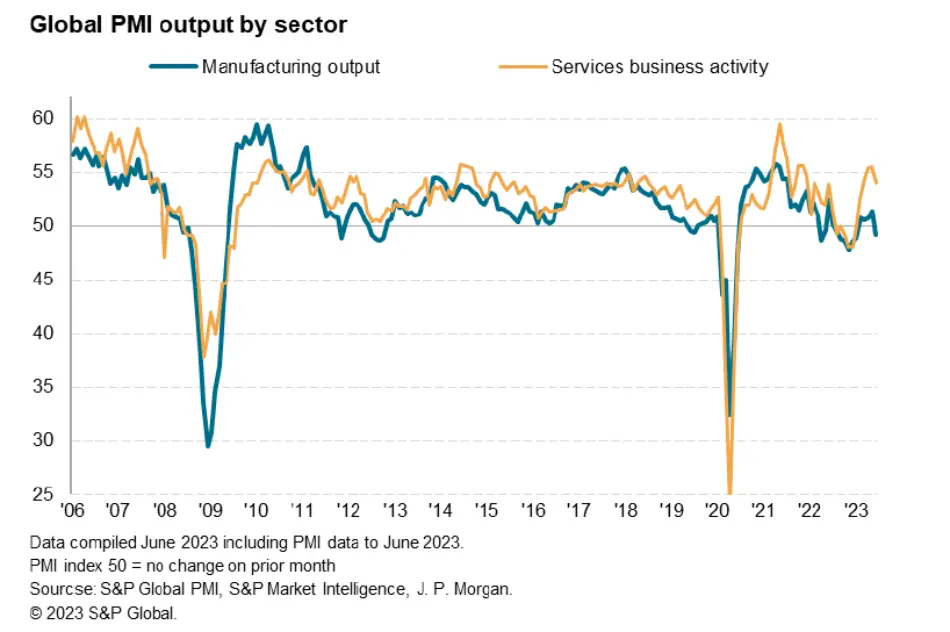

طی ماه های گذشته شاهد این بودیم که بین بخش تولید و خدمات واگرایی وجود داشت؛ تضعیف تولید و احتمال تورم زایی از جانب بخش خدمات تاب آوری باعث شده بودند تا نسبت به اقدام بانک های مرکزی عدم قطعیت های زیادی وجود داشته باشد. بر اساس داده های ماه گذشته، مشاهده شد که بخش خدمات نیز به دلیل اثرگذاری فشارهای انقباضی و افت نسبی تقاضا از جانب مصرف کنندگان در حال آرام گرفتن است. ادامه این شرایط در این مقطع می تواند به ایجاد همگرایی بین بخش تولید و خدمات کمک کند و روند آتی اقتصاد را بهتر نمایان بسازد.

به طور مشخص در رابطه با ایالات متحده بایستی به PMIهای ISM توجه بیشتر داشت که همراه با داده های نهایی S&P Global منتشر می شوند.

روند تحولات PMI تولیدی و خدماتی S&P Global در جهان

برای ایالات متحده، شاخص هایی از بخش مسکن (قیمت مسکن، فروش خانه های جدید و خانه های در معرض فروش) و نیز برخی از شاخص های تولیدی منطقه ای (کانزاس و ریچموند) طی هفته منتشر خواهند شد.

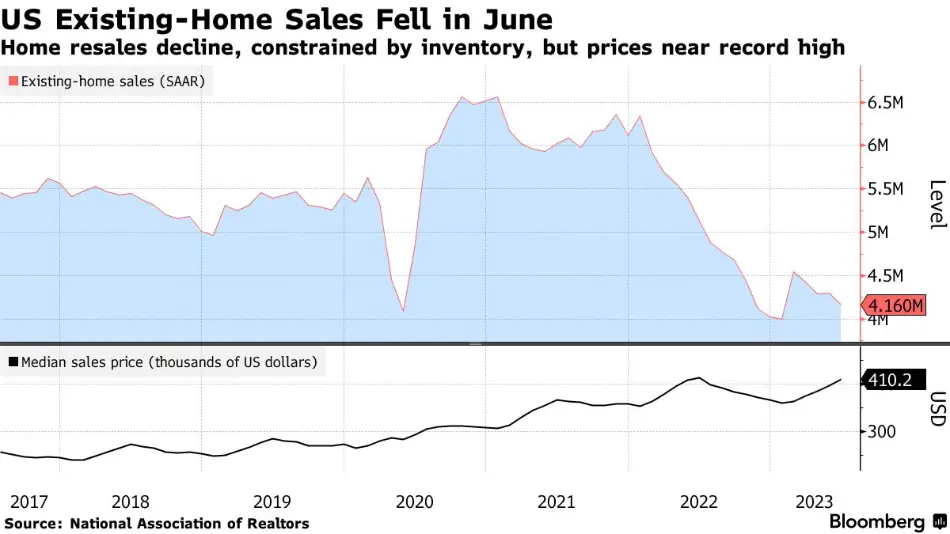

در رابطه با بخش مسکن آمریکا پیش از این بسیار صحبت شده است. بر اساس آخرین آمار (منتشر شده طی هفته گذشته)، فروش خانه های موجود کاهش یافته؛ در مقابل، متوسط قیمت فروش خانه ها علیرغم کاهش نسبی همچنان در اوج قرار دارد. میزان موجودی در ماه ژوئن تنها پاسخگوی ۳.۱ ماه دیگر بوده (!!!) و باعث حاکم شدن فضای رقابتی شدیدی در بازار مسکن شده است.

ارزش دلاری فروش خانه های موجود (بالا) و متوسط قیمت فروش (پایین)

در این شرایط، صدور مجوزهای ساخت و ساز، آغاز به ساخت مسکن و نیز اتمام پروژه های نیمه کاره هم وضعیت مطلوبی ندارد و به نگرانی از سمت عرضه می افزاید. این در حالیست که بر اساس نظرسنجی NAHB، سازندگان مسکن خوش بینی بالایی نسبت به بازار دارند و فشارهای هزینه ای را مانع اصلی برای ساخت و تحویل واحدهای مسکونی می دانند.

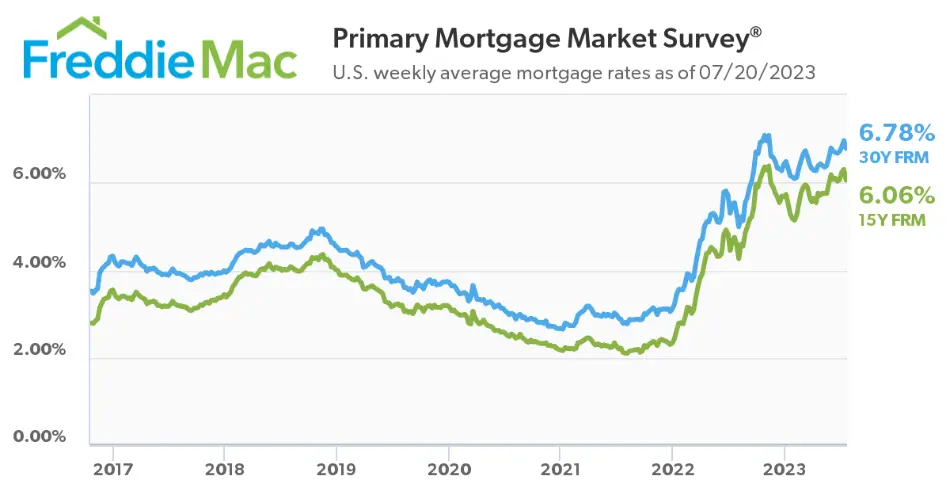

از سمت تقاضا، مصرف کنندگان با سطوح بالای نرخ بهره وام رهنی (MBA) روبرو هستند که همگان توانایی بازپرداخت آن را ندارند. نوعی دیگر از وام مسکن نیز وجود دارد که ۱۵ و ۳۰ ساله بوده و بهره آن ها طی دوره بازپرداخت ثابت است و در زمان اعطای وام مشخص می گردد. بهره این نوع وام که FRM نامیده می شود نیز در سطوح بالایی قرار دارد و نسبت به زمان مشابه در سال گذشته رشد تقریبا ۱.۵ درصدی داشته است. مجموع این عوامل توازن در بخش مسکن را با عدم قطعیت های زیادی روبرو کرده است.

بایستی توجه داشت که در این مقطع، دریافت وام های رهنی دشوار شده و این امر در کنار کمبود عرضه مسکن توانسته تا حدی از رشد لجام گسیخته قیمت ها جلوگیری نماید. در صورتی که سیاست های پولی فدرال رزرو به گونه ای پیش برود که باعث کاهش بهره وام های رهنی بشود، احتمال تشدید تقاضا وجود دارد. اگر این وضعیت با افزایش عرضه همراه نشود، می تواند ریسک اختلال در این بخش را بر بازارها تحمیل نماید.

روند متوسط نرخ بهره وام های FRM و قرار داشتن آن در سطوح اوج

پنج شنبه، ۲۷ جولای، داده ابتدایی نرخ رشد GDP در سه ماهه دوم (Q2) منتشر خواهد شد. ایالات متحده با آغاز چرخه انقباضی و تقویت شاخص دلار (DXY) در دو فصل متوالی (Q1 و Q2 سال ۲۰۲۲) نرخ رشد منفی در تولید ناخالص داخلی خود ثبت کرد. این امر تحت تاثیر کاهش صادرات و تقویت واردات به پشتوانه قدرت ارز رخ داد و با توجه به سطح بالای تقاضا و مخارج نگرانی از جانب رشد اقتصادی وجود نداشت.

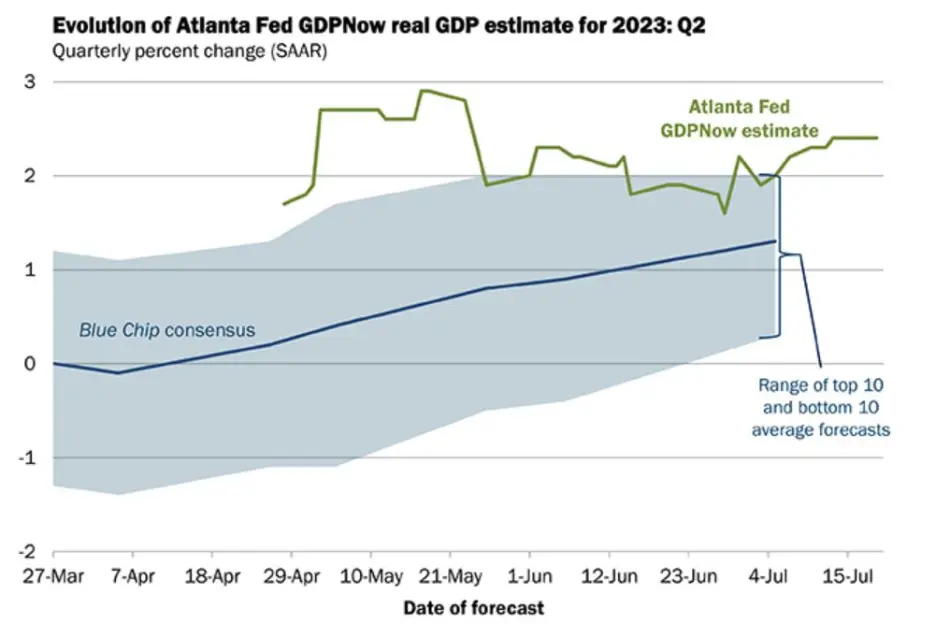

این کشور طی سه فصل گذشته رشد اقتصادی حداقل ۲ درصدی را ثبت کرده و باعث شده تا نسبت به احتمال وقوع رکود تردیدهای زیادی وجود داشته باشد. بر اساس مدل حال بینی بانک فدرال آتلانتا انتظار می رود که در فصل دوم ۲۰۲۳، رشد اقتصادی ۲.۴ درصدی مشاهده بشود.

مدل حال بینی بانک فدرال آتلانتا از نرخ رشد اقتصادی در Q2

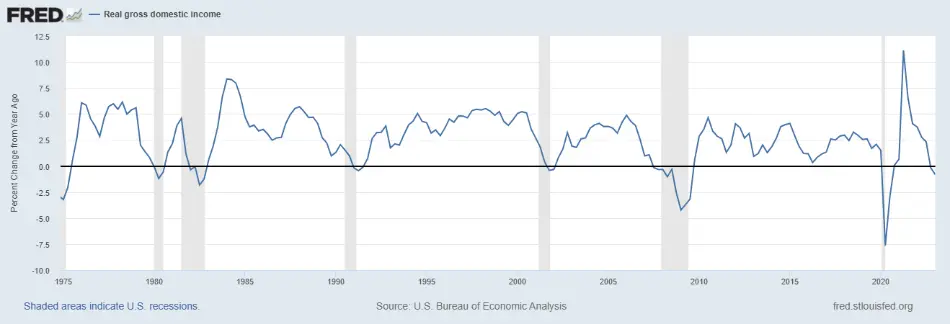

با این وجود، درآمد ناخالص داخلی حقیقی (پس از کسر تورم) اکنون به سطوح نگران کننده ای رسیده و صرفا به استناد به ارقام نرخ رشد GDP نمی توان سناریوی رکود را از روی میز برداشت.

درصد تغییرات سالانه درآمد ناخالص داخلی حقیقی (RGDI)

بایستی توجه داشت که این داده ابتدایی طی دو ماه مورد بازبینی قرار می گیرد و احتمال تغییرات آن وجود دارد، گرچه بازارها بیشترین واکنش را به داده ابتدایی دارند. در این راستا پیشنهاد می شود که جزئیات داده، به ویژه موارد مربوط به مخارج مصرف کنندگان پس از انتشار مورد بررسی قرار بگیرند.

جمعه، ۲۸ جولای، داده تورمی مطلوب فدرال رزرو (PCE)، درآمد و مخارج شخصی و نیز شاخص فصلی هزینه اشتغال (ECI) منتشر می شوند.

هزینه اشتغال (Employment Cost) یک شاخص فصلی است که هزینه های دستمزد، حقوق و سایر مزایا برای کارکنان بخش خصوصی را شامل می شود و در تصمیم گیری های مربوط به سلامت بازار کار و قراردادهای حقوقی به کار گرفته می شود. از آنجا که در این مقطع انقباضی، توجه فدرال رزرو به قدرت بازار کار و سطوح بالای دستمزدها است، این شاخص اهمیت بالایی دارد. ECI در Q2 سال ۲۰۲۲ به اوج خود رسید و تا Q1 سال ۲۰۲۳ با کمی تعدیل در این سطح باقی مانده است.

تحولات ECI و قرار داشتن آن در سطوح اوج

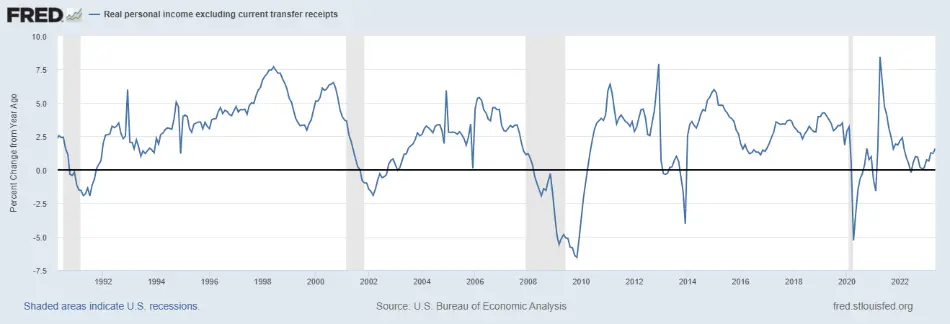

درآمدهای شخصی حقیقی بدون احتساب پرداخت های انتقالی (بیمه، اقساط و غیره) پس از یک برهه کاهش در ۲۰۲۲ مجددا روندی صعودی گرفته که بازتاب آن را داده های مطلوب تقاضا در بخش خدمات و مخارج می توان مشاهده کرد.

درآمد شخصی حقیقی بدون احتساب پرداخت های انتقالی تا ۳۰ ژوئن

طبق آخرین به روزرسانی مدل حال بینی بانک فدرال کلیولند از تورم در ماه ژوئن انتظار می رود که PCE کل در بعد ماهانه و سالانه به ترتیب به ۰.۱ و ۳ درصد برسد؛ برای تورم PCE هسته ای نیز ارقام ۰.۲ و ۴.۱ درصد تخمین زده شده اند که همگی پایین تر از ماه قبل هستند.

پیش بینی مدل حال بینی بانک فدرال کلیولند از تورم PCE در ژوئن

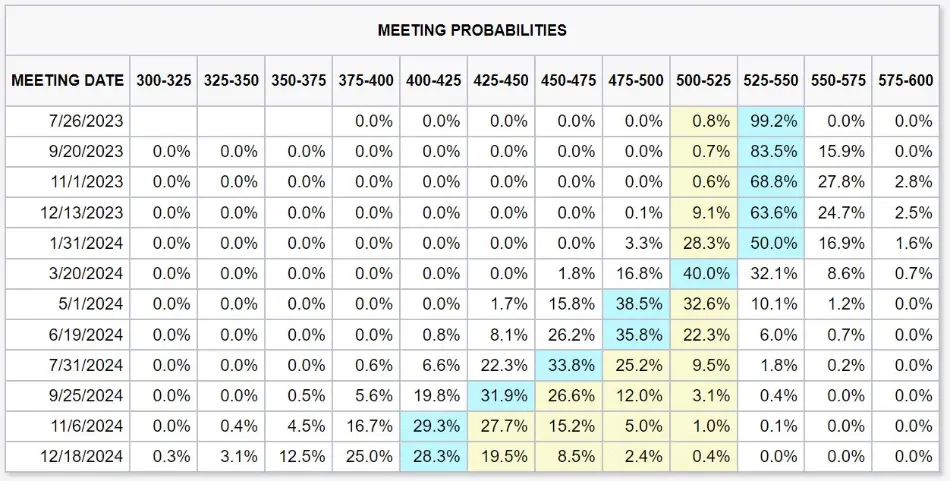

مهم ترین رویداد ایالات متحده در هفته جاری تعیین نرخ بهره توسط کمیته بازار آزاد فدرال یا FOMC است. همانطور که در گزارش های هفته های گذشته مورد اشاره قرار گرفته، بازارها نسبت به توقف یا Pause کمیته در جلسه ماه ژوئن اطمینان داشتند و در انتظار یک مرحله افزایش ۲۵ واحد پایه ای در جلسه ماه جولای بودند. پس از انتشار داده های هفته گذشته، انتظارات در آخرین به روزرسانی به صورت تصویر زیر است.

آخرین تحولات از انتظارات بازارها از روند چرخه انقباضی FED

همانطور که مشاهده می شود، بازارها پس از رسیدن نرخ بهره به ۵.۲۵ – ۵.۵ درصد انتظار توقف در گام های افزایش را دارند. بایستی توجه داشت که برای سال ۲۰۲۴، گزینه حفظ نرخ بهره در سطح اوج دارای وزن قابل توجهی است و انتظارات کنونی را نباید به عنوان احتمال کاهش نرخ بهره یا Rate Cut در نظر گرفت. کنفرانس خبری آقای پاول، ریاست FED و مواضع ایشان نسبت به ریسک های موجود برای فشارهای تورمی نیز در تغییر انتظارات پس از برگزاری جلسه تاثیرگذار خواهند بود.

لازم به ذکر است که جلسه ۲۶ جولای برای بازارها اهمیت زیادی دارد؛ چرا که علیرغم انتظار بازارها، احتمال کمی برای یک جلسه دیگر توقف وجود دارد و اگر FED با توجه به ریسک ها و تاخیر در مشاهده اثرات انقباض این گزینه را انتخاب کند، می تواند روند در بازارها را تغییر بدهد. در صورتی که طبق انتظارات افزایش نرخ انجام بگیرد، ریسک فشار بیشتر بر اقتصاد و کسادی/رکود تشدید می گردد. در نتیجه بایستی به جزئیات و سیگنال های مطرح شده در سخنان آقای پاول دقت فراوان بشود.

در این هفته نیز شاهد انتشار گزارش های درآمدی مهمی از شرکت های مطرح و بزرگی هستیم که بایستی نسبت به اثرگذاری آن ها بر واکنش مقطعی بازار سهام هوشیار بود. از جمله این شرکت ها می توان به موارد زیر اشاره کرد: Microsoft و Alphabet (شرکت مادر گوگل) و Visa و Meta و Boeing و MasterCard و شرکت نفتی Chevron.

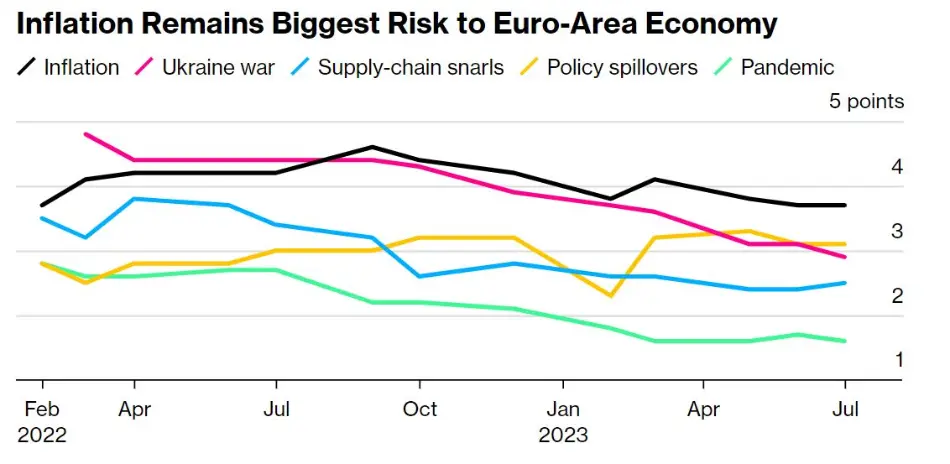

برای ناحیه یورو، تعیین نرخ بهره توسط ECB در روز پنچ شنبه انجام می شود و پس از آن خانم لاگارد کنفرانس خبری خواهند داشت. ناحیه یورو علیرغم ورود به رکود فنی و مشاهده داده های نگران کننده از تولید و تقاضا همچنان نتوانسته کاهش مطلوب در تورم را ایجاد کند. از نظر تحلیلگران، تورم اکنون به بزرگترین ریسک برای اقتصاد ناحیه یورو تبدیل شده است.

ریسک های اقتصاد ناحیه یورو: تورم (خط مشکی)، جنگ اوکراین (خط صورتی)

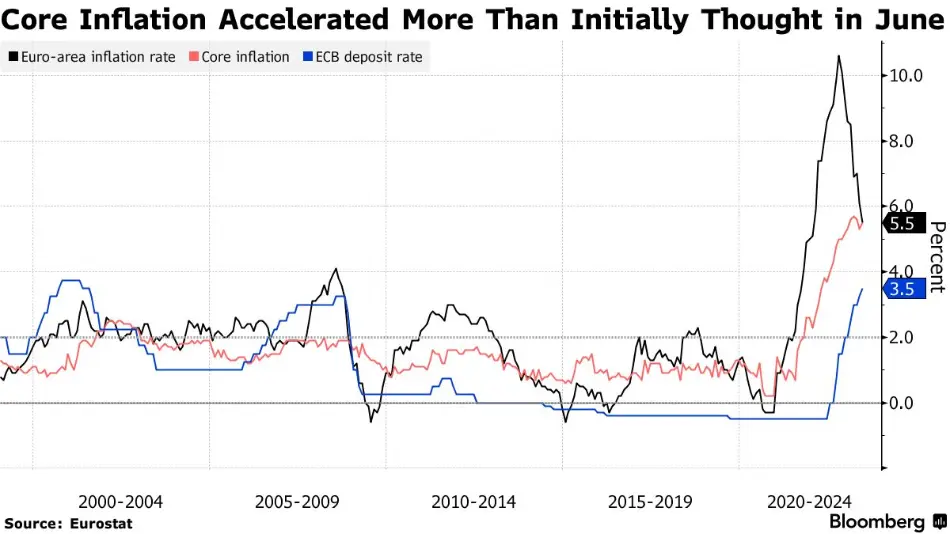

تحت این شرایط، بازارها انتظار دارند که ECB در جلسه هفته جاری نرخ بهره را با ۲۵ واحد پایه افزایش به ۴.۲۵% برساند. این در حالیست که بسیاری از مقامات پولی این ناحیه بر ضرورت ادامه انقباض و یک گام دیگر افزایش در جلسه ماه سپتامیر تاکید دارند. سطح بالای تورم در بخش خدمات از جمله دلایل این مقامات برای کافی نبودن انقباض تا این سطح است. لازم به ذکر است که برخی از تحلیلگران در انتظار توقف یا Pause بانک مرکزی اروپا در جلسه ماه سپتامبر هستند؛ اما بر اساس آخرین داده تورمی، منتشر شده در ۱۹ جولای، تورم هسته در بعد سالانه و نیز تورم کل ماهانه بیشتر از ماه قبل بودند و بیانگر چسبندگی قیمت ها و رشد ادامه دار قیمت ها در بخش هایی همچون غذا و خدمات هستند.

تحولات تورم در ناحیه یورو (خط مشکی: تورم کل؛ خط قرمز: تورم هسته ای)

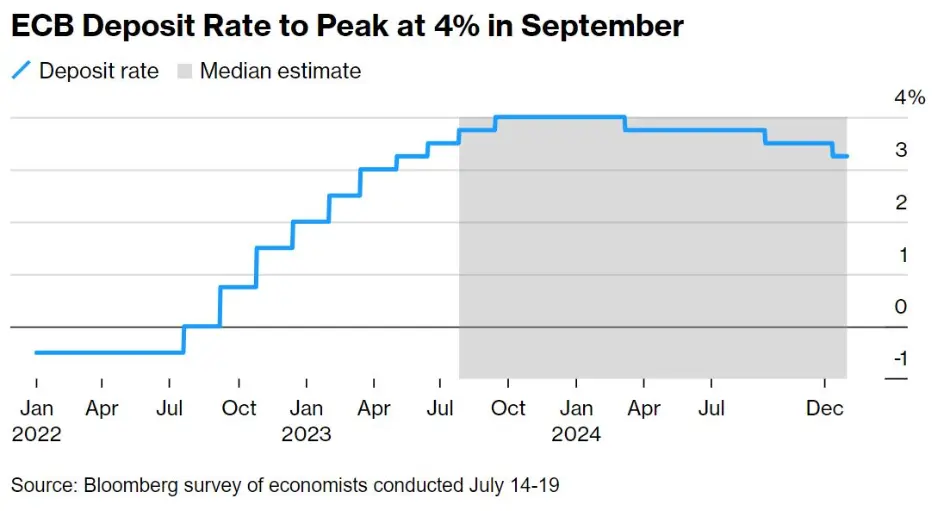

بر اساس نظرسنجی صورت گرفته توسط بلومبرگ، عمده تحلیلگران بر این باورند که سطح نهایی نرخ بهره تا مارس ۲۰۲۴ حفظ خواهد شد و پس از کاهش یا Cut صورت می گیرد که این امر با توجه به پویایی تحولات از قطعیت بالایی برخوردار نیست. بدیهیست که انتظارات از نرخ بهره و موضع گیری مقامات پولی ناحیه یورو همراه با عدم قعطیت های ناشی از جنگ در اوکراین می تواند بر تحولات ارزش یورو (EUR) تاثیرگذار باشد.

انتظار تحلیلگران از سطح نهایی نرخ سپرده در ناحیه یورو

* توجه داشته باشید که در تصویر سطح نرخ سپرده یا Deposit Rate نمایش داده شده که اختلاف ۲۵ واحد پایه ای با نرخ بهره یا Interest Rate دارد. به عبارت دیگر، سطح نهایی ۴% برای نرخ سپرده به معنی نرخ بهره ۴.۲۵ درصدی است.

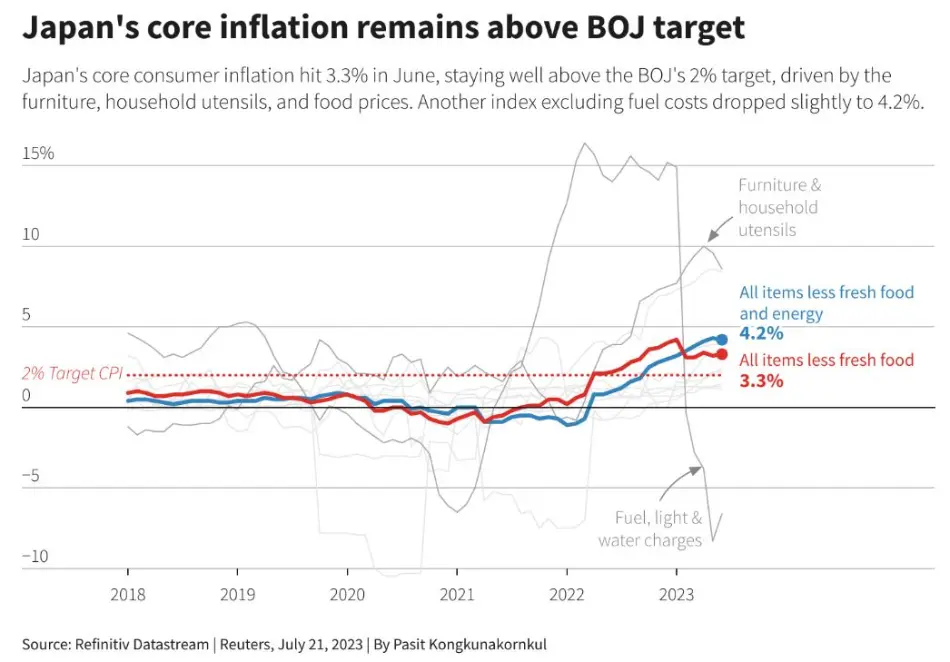

برای ژاپن، بانک مرکزی (BoJ) در روز جمعه، ۲۸ جولای، نسبت به تصمیم گیری درباره نرخ بهره اقدام خواهد کرد. بازارها انتظار دارند تا نرخ بهره بدون تغییر در سطح منفی ۰.۱% باقی بماند که با توجه به موضع گیری مقامات پولی این کشور از احتمال بالایی برخوردار است. دستمزدها در این کشور طی ماه گذشته رشد قابل توجهی داشتند، گرچه نسبت به اثرگذاری این اقدام و پایدار بودن آن تردید وجود دارد. آخرین داده تورمی که روز ۲۱ جولای منتشر شد، نشان دهنده رشد قیمتی بیش از ۲ درصد و بالاتر از سطح هدف BoJ بودند. گرچه این داده طی ماه های گذشته نوسان زیادی داشته و برخی از تحلیلگران بر این باورند که چه بسا سطوح بالاتری در تورم این کشور مشاهده نشود.

روند تورم در ژاپن از ۲۰۱۸

(خط قرمز: تمامی اقلام به جز مواد غذایی تازه؛ خط آبی: تمامی اقلام به جز انرژی و مواد غذایی تازه)

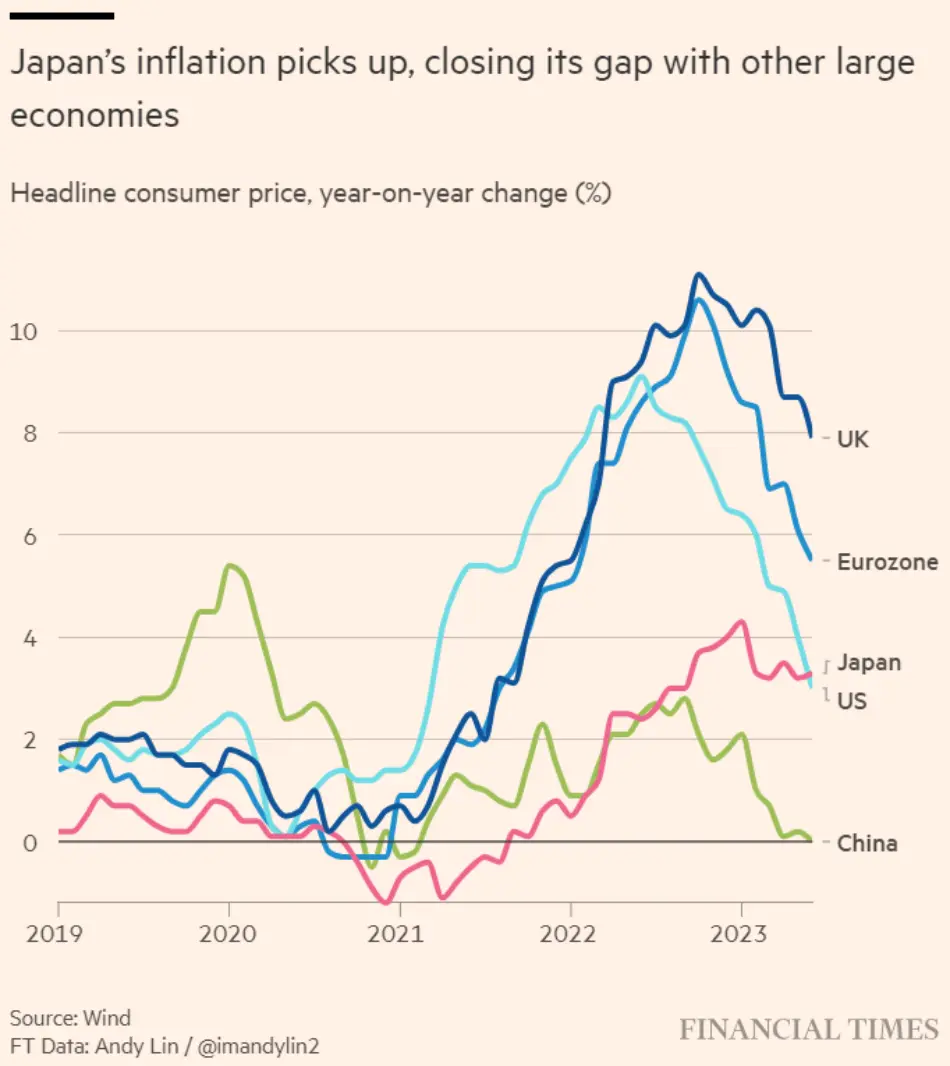

لازم به ذکر است که ژاپن در مقایسه با سایر اقتصادهای بزرگ از سطوح پایین تورم استقبال نمی کند و در انتظار مشاهده سطوح بالای تورم برای چندین ماه متوالی است تا انقباض را آغاز نماید.

کم شدن اختلاف تورم در ژاپن با اقتصادهای غربی

این وضعیت باعث شده تا ارزش ارز ژاپن (Yen|JPY) کاهش قابل توجهی پیدا کند؛ پس از انتشار داده تورمی ۲۱ جولای و اعلام بانک مرکزی مبنی بر ادامه مداخله در بازار و کنترل منحنی بازده، افت بیشتری پیدا کرد که متعاقبا موجب تقویت دلار آمریکا شد.

تحولات جفت ارز دلار – یِن

خیلی ممنون

عالی و مفید

🔥🔥👏🏻👏🏻👏🏻🌹

مثل همیشه عالی و جامع

خسته نباشید و دمتون گرم 🌺🌺

بسیار عالی و مفید

واقعا عالی بود

منون

مثل همیشه بسیار کامل و عالی🙂

مرسی که هستین🌼

تشکررررررز

باسلام و خداقوت خیلی عالی و با جزییات کامل 🙏🙏

بسیار عالی . ✌✌✌👍👍👍❤❤❤

بسیار کاربردی و عالی

درود بر شما، ای تحلیل یکی از کامل ترین تحلیل ها بود، اینکه در تحلیل به توضیح شاخص ها میپردازید خیلی عالی. سپاس بابت بودنتون

متشکر

بسیار عالی.ممنون

عالی، دمتون گرم

واقن کلاس درسه مرسی زیاددد

عالی مثل همیشه..ممنون از زحماتتون و خسته نباشید

🙏🌹🙏🌹 سپاس

درود بر شما بسیار سپاسگذارم بابت محتوای ارزشمندتون وزحمات ارزشمندتون

بسیار عالی

بسیار مفید بود. ممنونم

ممنون از محتواسازی خوبتون

سلام عالی هستید در بلند مدت مشخص میشه حق با کیه پس ادامه بدهید ممنون

✌

واقعا ادم لذت میبره از این سطح تحلیل. دمتون گرم.

خدایی در بحث کلان رودست ندارید. مرسی از وقتی که میذارید و مرسی که رایگان در اختیار ما میذارید.

خیلی عالی و کاربردی .تشکر

استاد رمزعلی بهترین استاد اقتصاد ایران و خاورمیانه حتی!

سپاس از شما

درود بر شما

ممنون از زحماتتون

🙏🙏🙏