مقدمه

هفته گذشته (منتهی به ۱۵) دسامبر از نظر تعدد برگزاری جلسات توسط بانک های مرکزی اقتصادهای بزرگ دنیا و اهمیت آن ها بسیار هیجان انگیز بود. بازارها تقریبا به طور کامل به این قطعیت رسیده بودند که در آخرین جلسه کمیته های پولی در سال ۲۰۲۳ دیگر شاهد افزایش نرخ بهره نیستند و توجه خود را به موضع گیری مقامات و چشم اندازهای اقتصادی معطوف کرده بودند.

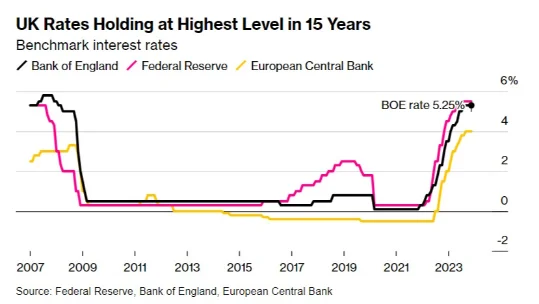

مقایسه سطح نرخ بهره FED و ECB و BoE در پایان ۲۰۲۳

در این گزارش مروری خواهیم داشت بر مهم ترین نکاتی که بایستی در رابطه با جلسات برگزار شده، وضعیت اقتصادی هر یک از کشورها/ناحیه ها و انتظارات بازارها از ادامه مسیر انقباضی در سال ۲۰۲۴ مدنظر قرار بگیرند.

بانک مرکزی آمریکا

برگزاری جلسه FOMC و تعیین نرخ بهره تنها رویداد حائز اهمیت برای آمریکا طی هفته گذشته (۱۱-۱۵ دسامبر) نبود.

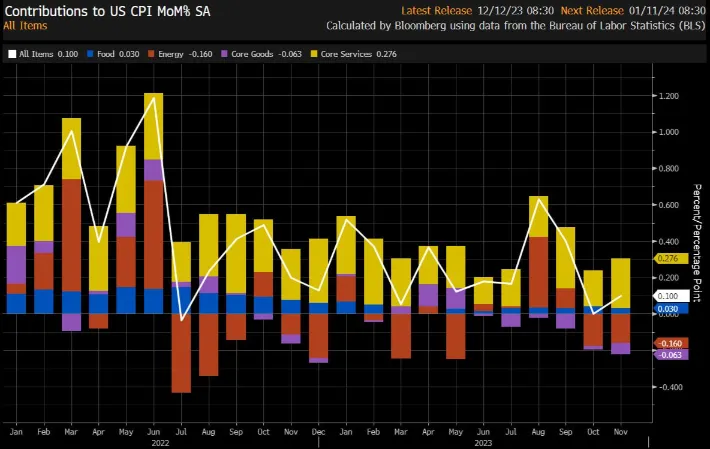

روز سه شنبه (۱۲ دسامبر) آخرین داده تورمی مصرف کننده (CPI) در سال ۲۰۲۳ منتشر شد؛ داده های سالانه کمتر و یا همانند سال گذشته بودند که با توجه به شدت انقباض وارد شده بر اقتصاد دور از انتظار نیست. نکته مهم، شدت گرفتن مجدد رشد قیمتی در آمار کل و هسته ای در بعد ماهانه بود که تماما در بخش Super Core یا خدمات به جز مسکن وجود داشت که بیانگر چسبندگی قیمت ها و تاب آوری خوب مصرف کننده پس از تجربه ی چرخه انقباضی کم سابقه است.

البته نمی توان نقش تعدد تعطیلات و اعیاد و نزدیک شدن به آغاز سال نوی میلادی را در رابطه با تقویت بخش خدمات نادیده گرفت (پیشنهاد مطالعه مقاله درباره رفتار مصرف کننده در ایالات متحده).

افزایش رشد قیمت ها در بخش خدمات آمریکا (زرد)

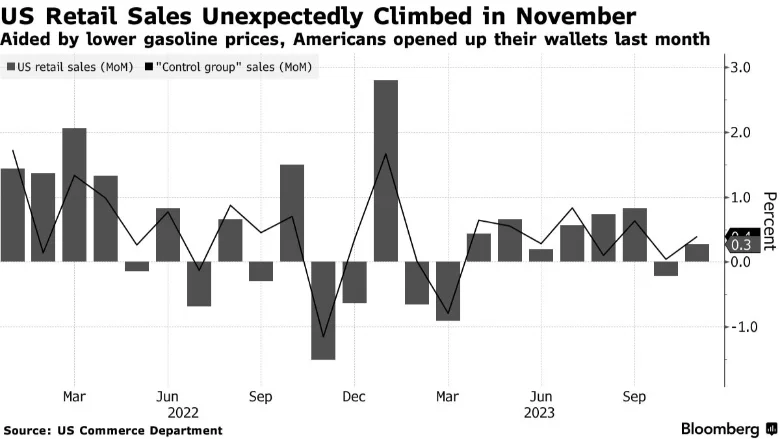

داده خرده فروشی روز ۱۴ دسامبر نیز تایید کننده شرایط فوق الذکر بود و با انتشار آمار فرای پیش بینی ها، مشخص شد که کاهش قیمت ها در برخی از بخش ها (به ویژه انرژی و به طور مشخص بنزین) باعث شده تا مصرف کنندگان برای سایر اقلام هزینه کنند.

در این بین، هزینه برای رستوران ها، کالاهای ورزشی و سفارش های اینترنتی پیشتاز بوند. این وضعیت گرچه مطلوب به نظر می رسد، اما در عین حال بیانگر این است که مصرف کنندگان برای اقلام بادوام و تاثیرپذیر از سطح نرخ بهره هزینه کمتری می کنند و احتمالا به دلایل فصلی به خریدهای آنلاین روی آورده اند.

تقویت خرده فروشی و گروه کنترلی در داده های ماه نوامبر

گروه کنترلی که به طور مستقیم در محاسبه GDP لحاظ می گردد نیز به رشد ۰.۴ درصدی رسید. از طرف دیگر، داده های مربوط به بخش تولید شامل تولید صنعتی و کارخانه ای (۱۵ دسامبر) نشان دهنده بهبود نسبی بودند و اگر مومنتوم ایجاد شده طی ماه های آتی ادامه پیدا کند، می تواند نگرانی ها از بخش تولید را نیز برطرف نماید. گرچه نباید فراموش کرد که PMI تولیدی ISM برای بیش از ۱۳ ماه زیر سطح کلیدی ۵۰ و محدوده انقباضی بوده و بازیابی آن نیازمند زمان و مشاهده انبساط هدفمند (Targeted Expansion) در اقتصاد است. لازم است به ذکر که در هفته جاری، داده های تولیدی منطقه ای (۲۱ دسامبر) و سفارش کالاهای بادوام (۲۲ دسامبر) منتشر می شوند که می توانند انتظارات از رشد اقتصادی و بهبود بخش تولید را تغییر بدهند.

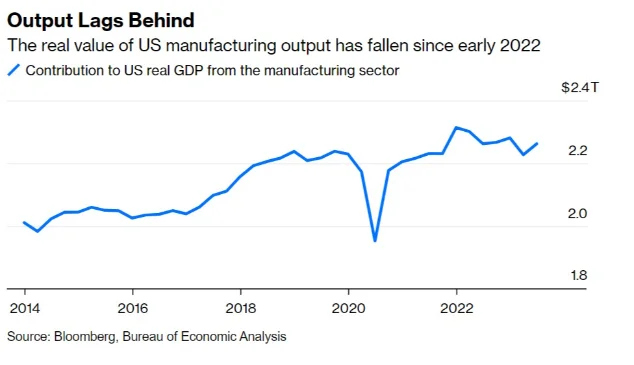

کاهش ارزش حقیقی خروجی بخش تولید و سهم آن از GDP آمریکا از ابتدای ۲۰۲۲

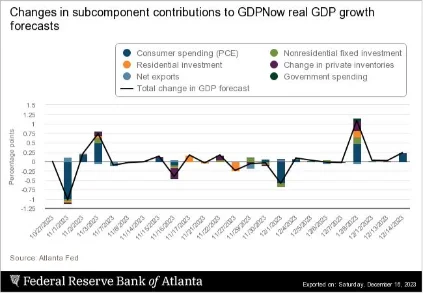

مجموع داده های هفته گذشته باعث شدند تا مدل حال بینی (Nowcasting) رشد GDP بانک فدرال آتلانتا، تخمین خود برای سه ماهه چهارم ۲۰۲۳ را از ۱.۲% به ۲.۶% افزایش بدهد که مخارج مصرف کننده اصلی ترین عامل بهبود آن بود. حال باید دید داده های ابتدایی رشد GDP برای این فصل چگونه منتشر می شوند و تا چه حد می توان به سناریوی فرود نرم در اقتصاد آمریکا امید داشت.

تغییرات در زیربخش های مورد استفاده برای مدل حال بینی رشد اقتصادی GDP آمریکا

برای درک بهتر ریسک های موجود در شرایط کنونی اقتصاد کلان جهان، مطالعه این مقاله پیشنهاد می شود.

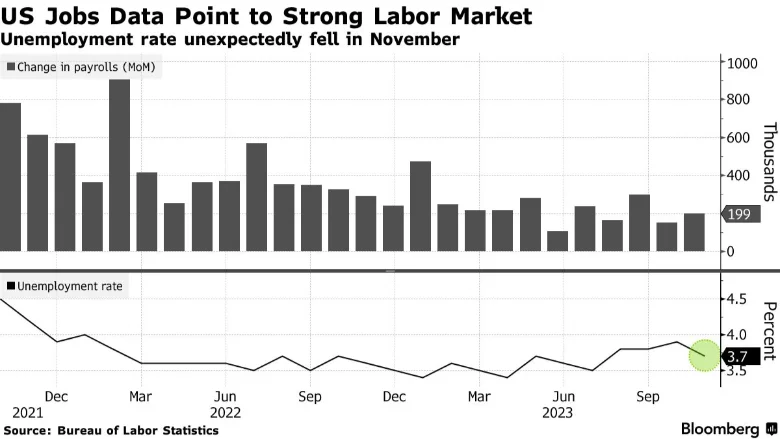

داده مهم دیگر، انتشار مدعیان بیکاری جدید بود که افت چشمگیر آن مورد توجه قرار گرفت؛ در رابطه با این شاخص پیشنهاد می شود به دلیل نوسانات هفتگی و ماهانه، روند فصلی آن مورد توجه قرار بگیرد. طبق تصویر زیر، تعداد مدعیان بیکار جدید به صورت فصلی هنوز در پایین ترین سطوح خود قرار دارد؛ امری که داده های بازار کار اخیر آمریکا نیز آن را تایید کرد.

تغییرات فصلی مدعیان بیکاری جدید (به روزرسانی۱۴ دسامبر)

آخرین داده های بازار کار آمریکا (رشد اشتغال: بالا؛ کاهش نرخ بیکاری: پایین)

در هفته جاری (روز ۲۲ دسامبر) داده تورمی PCE ماه نوامبر منتشر می گردد که انتظار می رود آمار کل و هسته ای در تمامی ابعاد همانند ماه گذشته یا کمتر باشند. باید توجه داشت که زین پس بایستی اثرگذاری داده های تورمی را از جهت تغییر در انتظارات بازارها از میزان کاهش نرخ بهره در سال ۲۰۲۴ جستجو کرد.

رشد قیمت ها در بخش مسکن تا حدی آرام گرفته، قرار داشتن بهره وام های رهنی در سطوح اوج باعث شده که بسیاری از خرید خانه منصرف شوند و در مقابل، تقاضا برای اجاره مسکن شدت پیدا کند. طی هفته پیش رو (۱۸- ۲۰ دسامبر) داده های بیشتر از این بخش منتشر می شوند از جمله شاخص NAHB، داده ابتدایی مجوزهای ساخت و ساز، شروع به ساخت مسکن و فروش خانه های موجود که دید بهتری نسبت تحولات در تقاضا و عرضه مسکن می دهند.

بهره وام های ۱۵ و ۳۰ ساله مسکن با نرخ ثابت در سطوح اوج

در نهایت می پردازیم به جلسه بانک مرکزی آمریکا یا فدرال رزرو که سورپرایز چندانی برای بازارها به همراه نداشت؛ تاکید بر قرار داشتن تورم در مسیر کاهشی، قدرت بازار کار، احتمال کاهش ۵۰ واحد پایه ای نرخ بهره در سال ۲۰۲۴ و امید به رشد اقتصادی بالای صفر باعث شدند تا بازارها سرخوشانه رشد کنند و شاخص دلار (DXY) با اصلاح قابل توجهی روبرو بشود.

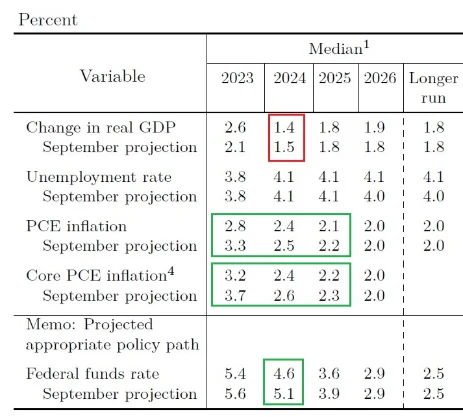

مهم ترین تحولات چشم اندازی اقتصادی یا SEP در جلسه دسامبر ۲۰۲۳

تقویت ریسک پذیری در بازار سهام آمریکا

گرچه در آخرین روز هفته (۱۵ دسامبر)، شاخص دلار توانست به دلیل برخی داده های اقتصادی مطلوب (از جمله خرده فروشی و تولید صنعتی) و نیز موضع گیری شدید آقای ویلیامز از FED تا حدی خود را بازیابی نماید.

نوسانات روزانه شاخص دلار آمریکا (DXY)

علاوه بر رشد بازار سهام و تقویت سایر ارزها در پی اصلاح DXY، نرخ بهره حقیقی (۵ ساله) نیز به زیر سطح مهم ۲% رسید و با رشد طلا همراه شد و در نهایت این دارایی امن توانست کندل هفتگی خود را سبز رنگ ثبت نماید.

تحولات نرخ بهره حقیقی ۵ ساله و طلا

پیشنهاد مطالعه “چشم انداز طلا در سال ۲۰۲۴” از طریق این لینک

انتظارات از کاهش نرخ بهره در ۲۰۲۴ که پس از پایان جلسه در شب چهارشنبه افزایش قابل توجه یافته بود نیز در روز جمعه مجددا افت پیدا کرد و بر اساس نرخ تبادلات بین بانکی، بازارها انتظار دارند که نرخ بهره در پایان سال ۲۰۲۴ به حدود ۳.۹ درصد برسد. این وضعیت به معنی بیش از ۱۰۰ واحد پایه کاهش در نرخ بهره است که با نظر مقامات فدرال نظر و Dot Plot واگرایی دارد. باید دید در ادامه با انتشار داده های بیشتر، تحولات ژئوپلیتیک و سیاسی و موضع گیری ها این انتظارات چگونه تغییر می کنند.

افزایش انتظارات بازارها از سطح نرخ بهره در ۲۰۲۴ در آخرین روز هفته (۱۵ دسامبر)

بانک مرکزی اروپا

پیش از این در گزارش های متعددی به شرح این موضوع پرداخته شد که ناحیه اروپا شرایط کاملا متفاوتی از آمریکا دارد و از ابتدا چشم انداز انقباضی ای همانند فدرال رزرو مدنظر ECB نبود. طی چندین ماه گذشته، داده های این ناحیه عمدتا ضعیف منتشر می شوند و احتمال چشم انداز رکودی برای این بلوک را افزایش داده اند.

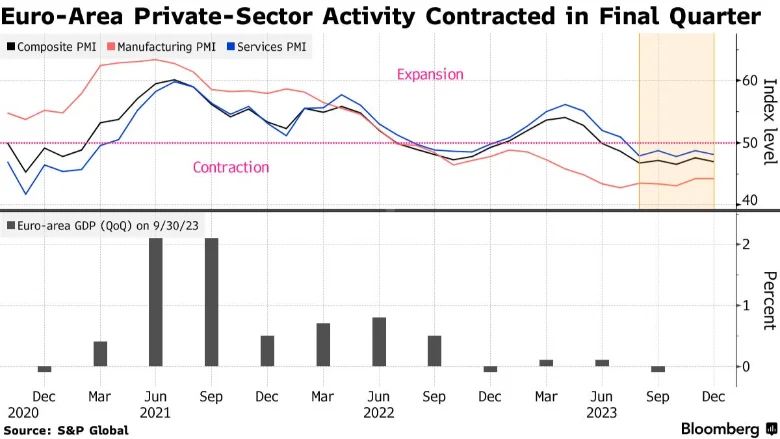

به طور مشخص می توان به داده های ابتدایی PMIهای تولیدی و خدماتی در ماه نوامبر (انتشار ۱۵ دسامبر) اشاره کرد که به ترتیب برای ۱۲ ماه و ۴ ماه متوالی زیر سطح کلیدی ۵۰ قرار دارند. تولید صنعتی، خرده فروشی و وضعیت اعتباری نیز شرایط مشابهی دارند.

PMIهای تولیدی، خدماتی و ترکیبی (بالا)؛ رشد فصلی GDP (پایین)

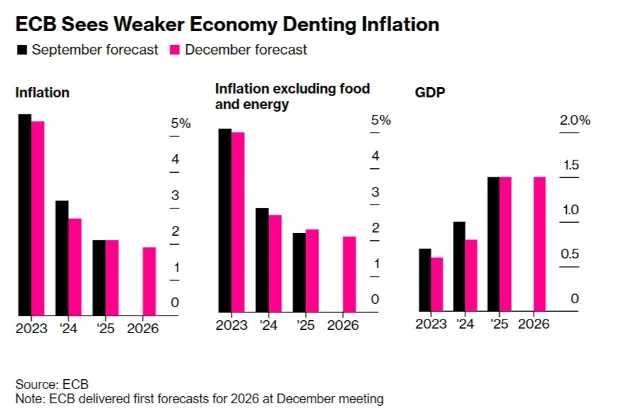

مجموع این عوامل باعث شد تا ECB در جلسه روز ۱۴ دسامبر نرخ بهره را در سطح ۴.۵% حفظ نماید. خانم لاگارد در سخنان خود بر این موضوع تاکید داشتند که روند کاهش تورم خصوصا در دو ماه اخیر مطلوب بوده اما در میان مدت احتمال مشاهده ارقام بالاتر وجود دارد. وی بازار کار و رشد دستمزدها را از جمله مواردی دانست که توانسته اند تا کنون اتقصاد اروپا را حفظ کنند.

مقایسه پیش بینی ECB از وضعیت اقتصادی در جلسه سپتامبر (مشکی) و دسامبر (صورتی)

به طور خلاصه می توان گفت که طی ماه های آتی، داده های مربوط به بازار کار و مخصوصا دستمزدها برای اروپا اهمیت بالایی دارند ولی در حال حاضر، انتظاری از افزایش بیشتر نرخ بهره در سال ۲۰۲۴ وجود ندارد؛ در مقابل، بازارها خوش بینانه در حال قیمت گذاری کاهش نرخ بهره تا سطح ۲.۴% هستند. مقامات ECB نیز همانند همتایان آمریکایی خود بر این باورند که بازارها واکنش سریع و غیرواقعی دارند و جنگ علیه تورم هنوز تمام نشده است.

انتظارات از سطح نهایی نرخ بهره در اروپا در پایان ۲۰۲۴

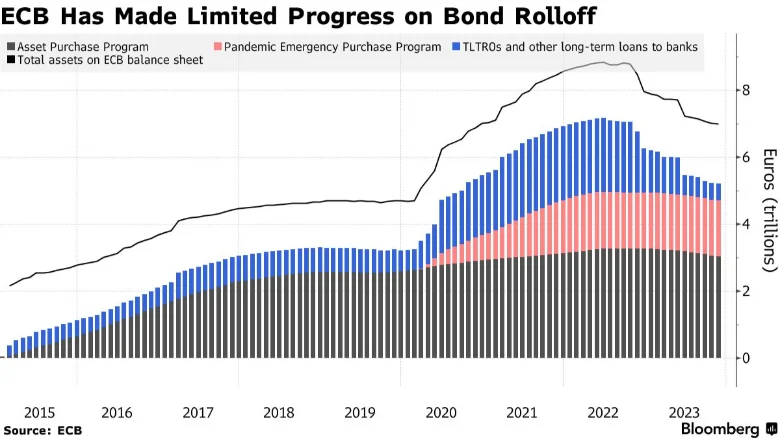

از نکات مهم دیگر جلسه، اشاره به آغاز کاهش سرمایه گذاری مجدد (reinvest) در اوراق PEPP از نیمه دوم سال به میزان ۷.۵ میلیارد یورو در هر ماه و به پایاین رساندن آن تا آخر سال ۲۰۲۴ بود. امری که همراه با ضعف دلار باعث شد تا شاخص یورو (EXY) کندل روزانه در ۱۴ دسامبر را به رنگ سبز ثبت کند.

کاهش نه چندان چشمگیر ترازنامه ECB به تفکیک نوع دارایی

با توجه به تمام این موارد، در رابطه با ناحیه یورو می توان به این صورت جمع بندی کرد:

- اهمیت توجه به داده های تورمی و احتمال مشاهده ارقام بالاتر در کوتاه مدت

- اهمیت توجه به داده های بازار کار و دستمزدها و اطمینان از تعدیل بیشتر تقاضا در بخش خدمات

- جدیت ناحیه یورو در مهار تورم با استفاده از ابزارهایی غیر از افزایش نرخ بهره (آغاز کاهش اوراق طرح PEPP و کوچک کردن ترازنامه)

- اهمیت توجه به تحولات ژئوپلیتیک به ویژه بین روسیه و اوکراین و اثرگذاری بر قیمت انرژی (گاز طبیعی)

طی هفته جاری، تقویم بااهمیت بالایی برای ناحیه یورو وجود ندارد.

بانک مرکزی بریتانیا

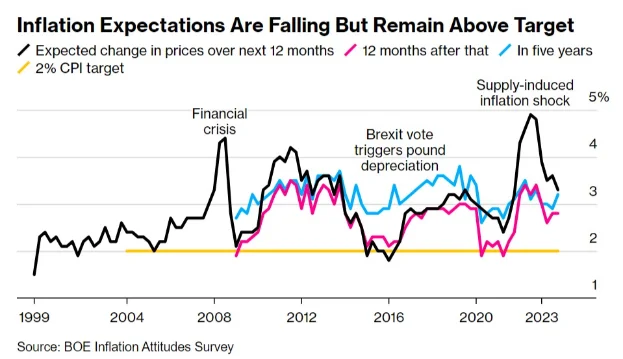

شرایط در بریتانیا نیز کم و بیش همانند اروپا بوده؛ بانک مرکزی انگلستان هم روز ۱۴ دسامبر نرخ بهره خود را ثابت نگه داشت و از کندی رشد اقتصادی و عدم تعدیل بیشتر در دستمزدها ابراز نگرانی کرد. انتظارات تورمی هنوز در سطوح بالایی قرار دارند و چشم انداز چندان مثبتی برای رشد اقتصادی در ۲۰۲۴ وجود ندارد.

انتظارات تورمی یک ساله (صورتی) و پنج ساله (آبی)

طی هفته جاری، داده نهایی نرخ رشد فصلی اقتصاد بریتانیا در Q3 در ۲۲ دسامبر منتشر می گردد که جزئیات آن و تغییرات در هر بخش دید شفافی نسبت وضعیت آتی اقتصاد این کشور ارائه می کنند. علاوه بر این، تورم مصرف و تولیدکننده در روز ۲۰ دسامبر منتشر خواهند شد و تغییرات چشمگیر آن می تواند بر انتظارات بازارها از میزان کاهش نرخ بهره در سال ۲۰۲۴ تاثیر بگذارند.

انتظار بازارها بر اساس نرخ تبادلات بانکی از سطح حدود ۴ درصدی نرخ بهره در پایان ۲۰۲۴

♥️

بسیار عالی

بسیار عالی بود

دم شما گرم

🌹🙏🏻

دمتون گرم . استفاده کردیم.

اقا راستی یه وقت فاز بر نداره شما و این گزارش ها رو هم پولی یا حذف کنید!

“نکنید از این کارا :))

جامع و مفید 🙏🏽🌹

فکر میکنم در حال حاضر بحث چین رو هم باید به این مبحث اضافه کرد

هیچ گزارشی هفتگی از فارکس به این جامعی و انسجام ندیدم حتی گزارشات خارجی. موفق و پایدار باشید و ادامه بدید این راه رو.

بسیار عالی بود،ممنون از زحماتتون،لطفا تحلیل کلانتون رو هر هفته بزارید چون خیلی کمک میکنه بهمون🙏🙏

سلام

ممنون از گزارش کامل و جامعتون . واقعا زحمت که میکشید دانشتون در اختیار دیگران قرار میدید . دمتون گرم .

از آقای سبحان و محمد ار تیم کلان هم ممنونیم بابت وویس کانال کلان که خیلی جاش خالی بود ! بعد عدم انتشار ویدئو کلان واقعا یک خلا احساس میشد .

در آخر هم تشکر میکنم ویژه از آقای رمز علی برای این تیم خوب و کاربلد .

سپاسگزارم

واقعا عالی بود دمتون گرم بابت زحمات تون .مرسی که هستین

بسیار جامع و عالی بود تشکر

با درود،

خیلی ممنون از زحمات شما، تحلیل ها و مرور داده های اقتصادی بسیار مفید بود.

اما چون انتظار بالایی ازتون دارم، لطف کنید و کمی بیشتر در تایپ صحیح دقت فرمایید.

برای تیم حرفه ای آکادمی رمز علی و مخاطبین محترمتون بهترین ها را از خدا درخواست می کنم.

عالی

بسیار ممنون از وقتی که برای ابدیت ما میذارین

خیلی ممنون

عالی

لطفا هر هفته بزارین ممنون

سپاس عالی بود

مرسی

مثل همیشه جامع و کامل

ممنون از زحماتتون،سرتون سلامت💚

بسیار سپاسگزارم بابت مطالب عالیتون، و یک سوال دارم به نظر شما وقتی تورم داره کم میشه و در مسیر کاهشی هست و داده های بازار کار و تولید نه در همه بخش ها ولی در اکثرشون (البته فعلا) دارن خوب میان GDP هم بسیار مطلوبه، چرا فدرال اصلا بخواد نرخ بهره رو اینقدر سریع کم کنه!؟ یعنی به نظر میرسه سطح خنثی نرخ بهره رو میتونه خیلی بالاتر از سطوح پیش از کرونا در نظر بگیره با این شرایط، و ما شاهد اون کاهش شدید در نرخ بهره نباشیم در ادامه، حداقل تا زمانیکه داده های رکودی قوی نداشته باشیم، حالا در این شرایط به نظر شما اومدن خبرهای اقتصادی خوب قاعدتا نباید باعث تقویت دلار بشه؟ و بازارهای ریسکی (به جز سهام) رو تحت فشار بزاره؟ مثلا برای انس، وقتی تورم داره میاد پایین دیگه داستان هج تورم با طلا رو نداریم و وقتی هم داده های تولید و کار خوب میان یعنی رکودی حداقل فعلا نداریم و این یعنی فشار بر انس (البته من خرید بانکهای مرکزی و ریسک های ژئوپولوتیک رو در نظر نگرفتم و صرفا از منظر اقتصاد کلان دارم عرض میکنم)،اگر کسی نظری داره ممنون میشم به اشتراک بزاره

وقت بخیر زمانی که مسیر تورم کاهشی و انتظارات تورمی هم کاهش داشته باشه نرخ بهره حقیقی هم کم میشه (به زیر ۲ درصد اومد)در این شرایط لزومی نداره سرمایه رو در بانک ها یا مارکت اوراق نگه نداشت چون بازار های موازی (مثل استاک و طلا )بازدهی بهتری دارند پس در نتیجه پول وارد این بازار ها میشه و باعث رشد اونها میشه.

مثل همیشه عالی وکامل خسته نباشید

خیلی عالی بود ممنون

بسیار عالی

دمتون گرم

عالی

ممنون بابت اطلاعات جامع و کاملی که در اختیار قرار میدید

ممنون از اینکه هستین وقت میذارید

خیلی متشکرم

درود بر شما،

آکادمی فوق العاده ای هستید، بیش از ۲سال است که عضو آکادمی رمزعلی هستم، اقتصاد کلان رو از پایه با شما یاد گرفتم، و به لطف آموزش ها و تحلیل های پیوسته شما توانستم رشد خوبی در تحلیل بازار سرمایه داشته باشم.

سپاس فراوان بابت بودنتون.