مقدمه

مجمع جهانی طلا (WGC) که به عنوان یک مرجع بین المللی در حوزه آمارها و پژوهش درباره طلا محسوب می شود، هر سال در ماه دسامبر نسبت به ارائه یک چشم انداز درباره سناریوهای احتمالی این دارایی امن در سال بعد اقدام می کند. با توجه به پویایی تحولات و پیش بینی پذیر نبودن برخی از رویدادها، این گزارش در نیمه هر سال (H1) نیز مورد بازبینی و به روزرسانی قرار می گیرد.

تا کنون گزارش های متعددی از WGC برای مخاطبان اکوتریل ترجمه شده که برای مثال می توان به موارد زیر اشاره کرد:

- رشد قیمتی طلا با نگرانی از سلامت بخش بانکی آمریکا

- مروری بر روند تقاضای طلا در ۳ دهه گذشته

- اهمیت طلا به عنوان یک دارایی راهبردی در سبد سرمایه گذاری

لازم به ذکر است که تمام مطالب این مقاله ترجمه ای از گزارش “چشم انداز طلا در سال ۲۰۲۴” بوده و الزاما بیانگر رویکرد تحلیلگران آکادمی رمزعلی نیست و صرفا با هدف آگاهی از جدیدترین تحلیل و سناریوهای WGC تهیه شده است.

انتظارات از تحولات طلا در سایه چگونگی فرود اقتصاد آمریکا

طلا عملکرد فرای انتظاری در سال ۲۰۲۳ داشت و توانست علیرغم تجربه یک روند انقباضی کم سابقه، رشد بیشتری را نسبت به کامودیتی ها، بازار اوراق و بیشتر بازارهای سهام ثبت نماید (قیمت طلا از ۱ ژانویه تا ۱ دسامبر ۲۰۲۳ رشد ۱۳ درصدی داشت که از شاخص های بلومبرگ برای کامودیتی، اوراق و سهام MSCI به جز آمریکا بالاتر بود).

در رابطه با انتظارات در ۲۰۲۴، می توان سه سناریوی کلی را برای اقتصاد جهان متصور بود که البته به مسیر رشد یا تضعیف اقتصاد در ایالات متحده نیز بستگی زیادی دارد.

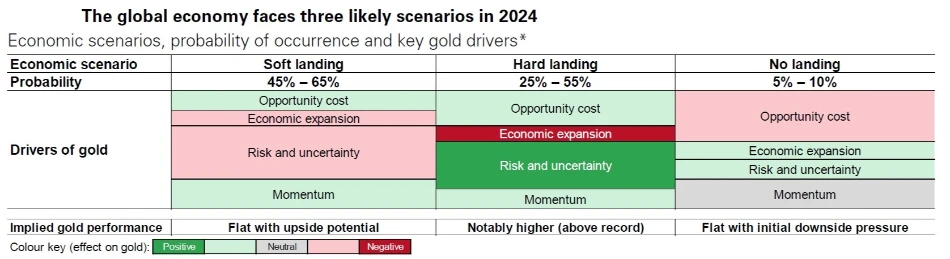

سه سناریو برای اقتصاد جهان در ۲۰۲۴ و چگونگی اثرگذاری هر یک بر قیمت طلا

بر اساس نظرسنجی ها و بررسی های صورت گرفته، عمدتا درباره یک “فرود نرم” در آمریکا اجماع نظر وجود دارد که می تواند برای اقتصاد کل جهان مثبت تلقی بشود (با احتمال ۴۵- ۶۵ درصد). این سناریو با توجه به سوابق تاریخی چندان برای طلا مطلوب نبوده و می تواند منجر به بازدهی های ثابت یا حتی منفی بشود.

البته نباید فراموش کرد که هر چرخه اقتصادی متفاوت بوده و ویژگی های خاص خود را دارد. در چرخه فعلی، تنش های ژئوپلیتیک شدت بیشتری داشتند، بانک های مرکزی به خرید گسترده شمش های طلا ادامه دادند و بسیاری از اقتصادهای بزرگ انتخابات مهمی را در سال ۲۰۲۴ پیش روی خود دارند.

از طرف دیگر، همچنان احتمال دارد که فدرال رزرو با اقدامات انقباضی خود و نرخ بهره بالای ۵ درصد، اقتصاد را با یک فرود سخت مواجه کند. گزینه رکود در جهان نیز هنوز روی میز است و هر دوی این شرایط می توانند سرمایه گذاران را به سمت تقاضای بیشتر برای طلا با هدف پوشش ریسک سوق دهند.

تمام نگاهها به فدرال رزرو

به طور کلی، اقتصاد جهان در سال ۲۰۲۳ تاب آوری خوبی از خود نشان داد و نگرانی ها از رکود با گذشت زمان کمتر شد. انتظارات بازارها برای سال ۲۰۲۴ نیز به یک “فرود نرم” با رشد اقتصادی مثبت اما کمتر از میانگین اشاره دارد. علاوه بر این، تحلیلگران بر این باورند که تورم طی سال آتی میلادی به میزان کافی آرام بگیرد و شاهد کاهش نرخ بهره توسط بانک های مرکزی باشیم.

این سناریو برای بسیاری از سرمایه گذاران مطلوب است اما در عین حال، نیازمند سیاست گذاری بسیار دقیق از جانب نهادهای پولی و نیز عدم وقوع رویدادهای غیرقابل کنترل می باشد.

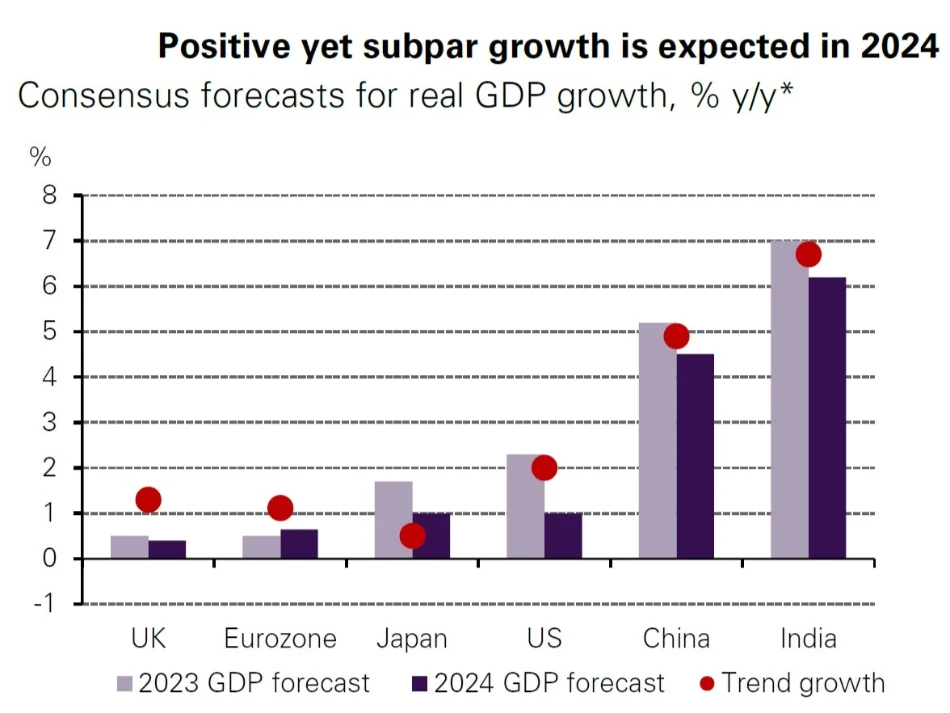

انتظار رشد مثبت اما کمتر از میانگین GDP در ۲۰۲۴

داده های PMI ترکیبی نیز به طور کلی در محدوده مثبت قرار دارند؛ PMIهای ترکیبی همچنان ضعیف اما در محدوده بالاتری نسبت به اواسط ۲۰۲۳ هستند.

درآمد حقیقی (به دلیل کاهش تورم) طی شش ماه اخیر رشد داشته و منجر به صورت مالی بهتر خانوارها گردیده است. پس انداز مازاد خانوارها هنوز به طور کامل خرج نشده و بیکاری نیز در سطح مطلوبی نسبت به سوابق تاریخی خود می باشد. در صورتی که طرح های حمایتی مطرح شده برای ۲۰۲۴ تحقق پیدا نمایند، می تواند منجر به بهبود عوامل فوق گردد.

با تمام این اوصاف همچنان نمی توان به طور قطعی گفت که کندی در رشد اقتصادی رخ نخواهد داد؛ اما اگر سیاست پولی تا حدی تعدیل گردد، می توان در انتظار بهبود بود.

رکود: هنوز یک گزینه روی میز!

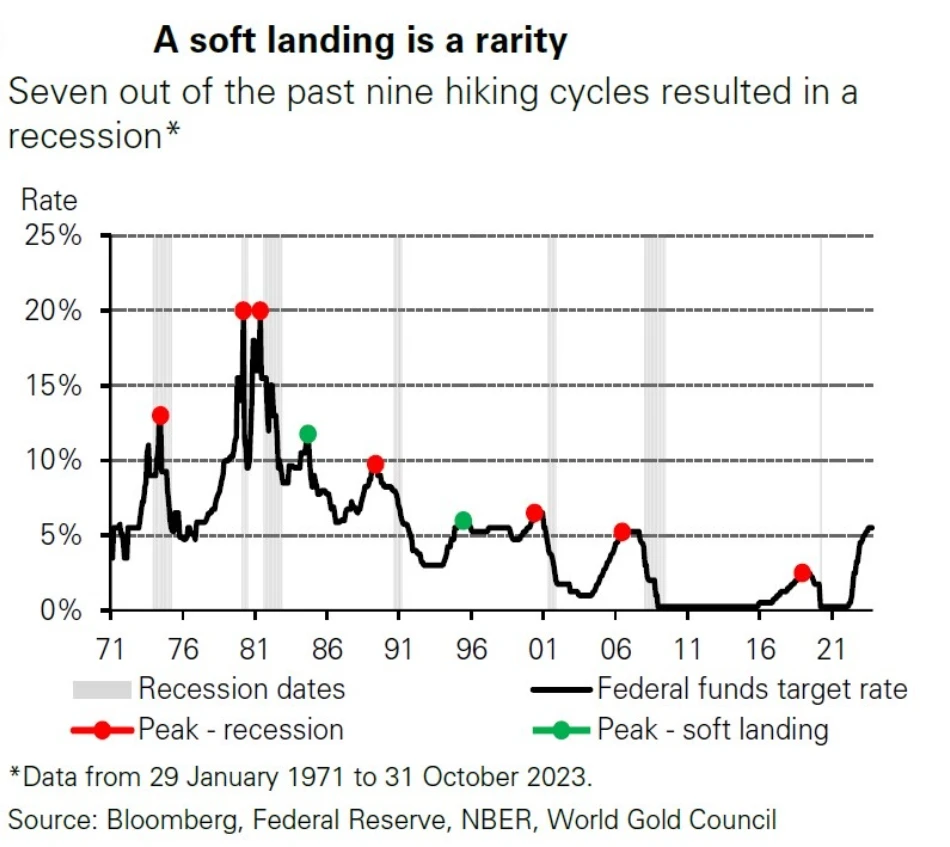

تجربه یک فرود نرم، بر خلاف انتظار بازارها، هنوز یک احتمال است؛ فدرال رزرو طی ۹ چرخه انقباضی قبلی در ۲۰ سال گذشته، تنها دو (۲) بار توانسته موفق به انجام یک فرود نرم بشود. هفت (۷) بار دیگر منجر به رکود شده اند! البته این امر چندان دور از تصور نیست، چرا که بازارهای مالی و اقتصاد حقیقی با سطوح بالای نرخ بهره و حفظ آن برای مدت زمان طولانی تر قطعا تحت فشار قرار می گیرند.

چرخه های انقباضی فدرال رزرو و تجربه فرود نرم (سبز) و رکود (قرمز)

عامل کلیدی و مهمی که می تواند بر تغییر انتظارات از فرود نرم به فرود سخت (یا حتی رکود) باشد، بازار کار است. نرخ بیکاری در آمریکا هنوز در سطوح پایینی است و عوامل تاثیرگذار بر آن (از جمله کمبود نیروی کار و قدرت شرکت ها برای ادامه کسب و کار) پابرجا هستند. البته با توجه به بررسی های تاریخی می توان انتظار داشت که تمام این عوامل به سرعت متحول شوند و ورق برگردد.

لازم به ذکر است که رکودهای قبلی در آمریکا به طور متوسط ۵ تا ۱۳ ماه پس از رسیدن اشتغال به سطوح اوج خود رخ داده، تقریبا مانند شرایطی که الان مشاهده می شود. طبق مدل معرفی شده توسط بانک فدرال سنت لوئیس به نام Sahm Rule که شرایط بازار کار را مدنظر قرار می دهد، تنها چند ماه با رکود فاصله داریم.

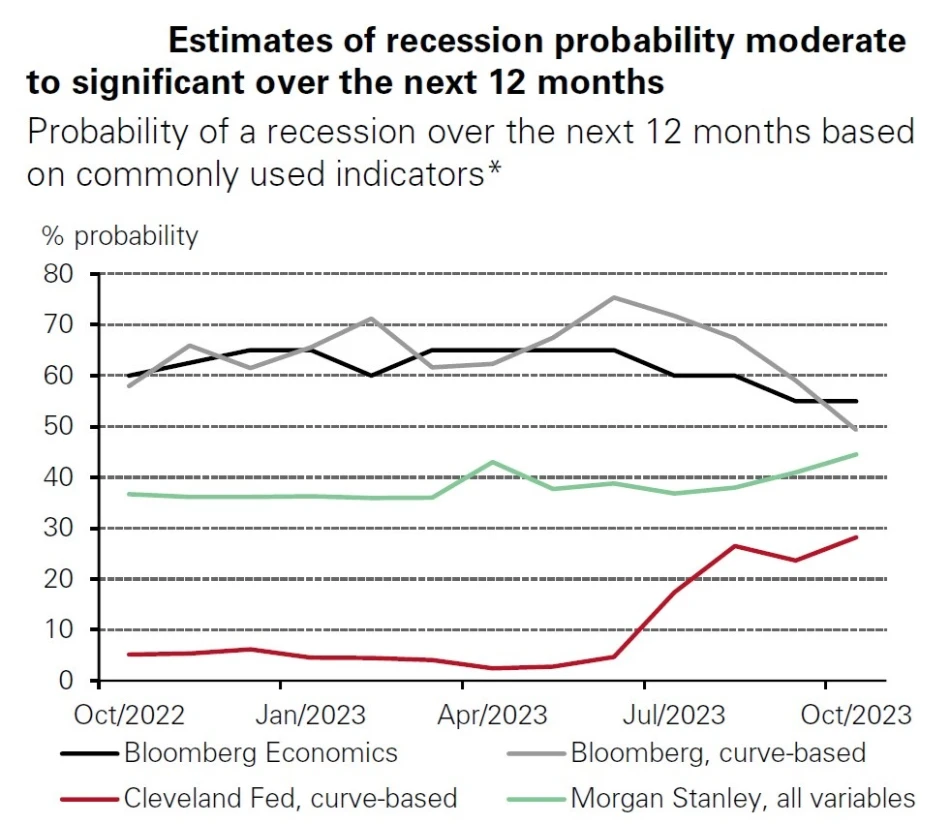

سایر شاخص ها نیز احتمال کم تا متوسطی را برای رکود مطرح می کنند که به طور میانگین می توان به میزان ۴۵% در انتظار رکود طی ۱۲ ماه آتی بود.

احتمال رکود در آمریکا طی ۱۲ ماه آتی از نظر موسسات مختلف

پرواز اقتصاد: یک گزینه غیرمحتمل

فرود نرم و رکود تنها گزینه هایی نیستند که تحلیلگران در سال آتی در انتظارشان باشند. “عدم فرود | No Landing” به معنی سرعت گرفتن رشد اقتصادی و مشاهده مجدد سطوح بالاتر تورم نیز می تواند مدنظر قرار بگیرد. بازیابی بخش تولید و دستمزدهای حقیقی در محرکی هستند که می توانند به این سناریو احتمال بیشتری ببخشند.

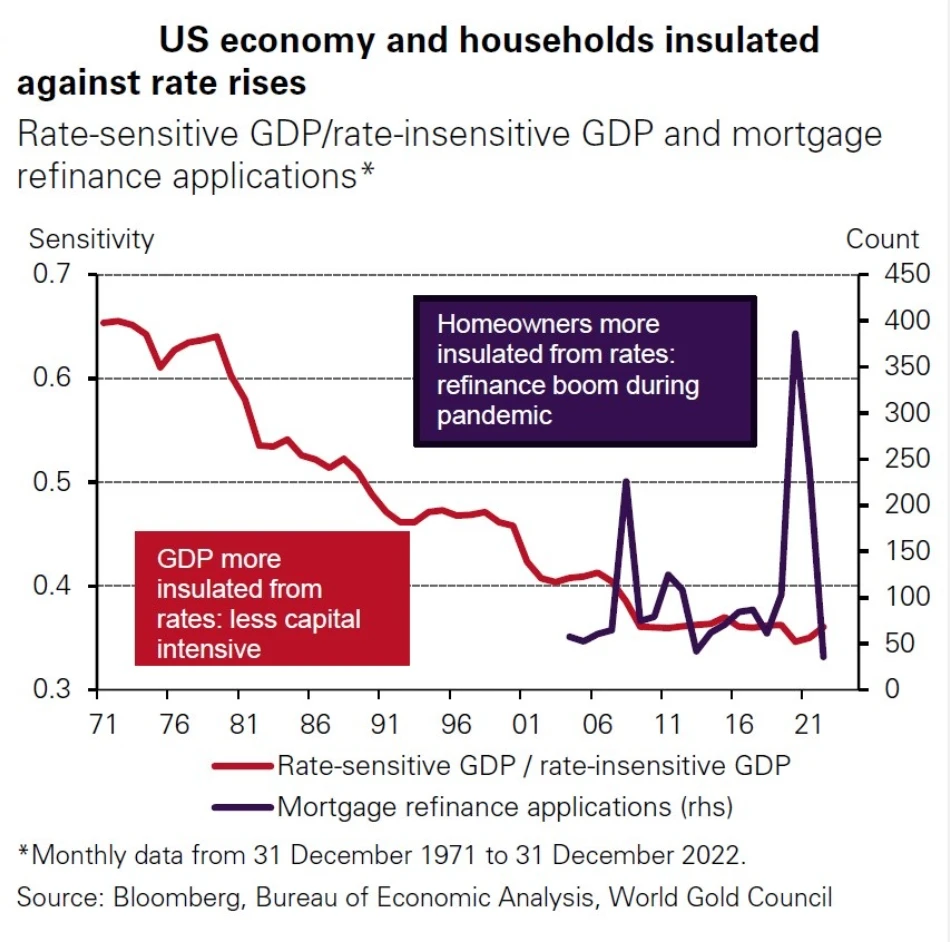

مطرح شدن این سناریو را می توان با توجه به این موضوع توجیه کرد که اقتصاد آمریکا کمتر از گذشته به سطوح نرخ بهره حساسیت دارد، خانوارها از وام های بهره پایین دوران کرونا بهره زیاد برده اند و شرکت ها نیز خود را از پیش برای تجربه یک دوره طولانی سطوح بالای نرخ بهره آماده کرده اند.

کاهش حساسیت اقتصاد آمریکا و تامین خانوارها به افزایش نرخ بهره

از طرف دیگر، احتمال بسیار پایین کاهش بودجه به دلیل نزدیک شدن به انتخابات، افزایش قیمت انرژی (به دلیل جنگ بین اسرائیل-حماس) و موج جدید تورم از تهدیدهای بالقوه هستند. به همین دلیل، سناریوی عدم فرود از احتمال بالایی برخوردار نیست و به گفته موسسه مالی مورگان استنلی “عدم فرود همان فرود نرم یا سخت محقق نشده خواهد بود”.

باید توجه داشت که سناریوی عدم فرود باعث خواهد شد تا فدرال رزرو با افزایش بیشتر انقباض بر خانوارها و شرکت ها فشار مضاعف وارد نماید و متعاقبا احتمال رکود در اقتصاد را بالا ببرد (همانند آنچه در دهه ۱۹۶۰ رخ داد).

فرود نرم در ۱۹۶۶ و ادامه افزایش نرخ بهره و وقوع رکود پس از گذشت سه سال

آیا جهش قیمتی طلا رخ خواهد داد؟

عملکرد طلا در حقیقت پاسخی به مجموعه عواملی از جمله نقش آن به عنوان یک کالای مصرفی و نیز دارایی سرمایه گذاری است. از طرف دیگر، جریان سرمایه مبادله شده در بازار و میزان تولید و تقاضای بانک های مرکزی هم تاثیرگذار هستند.

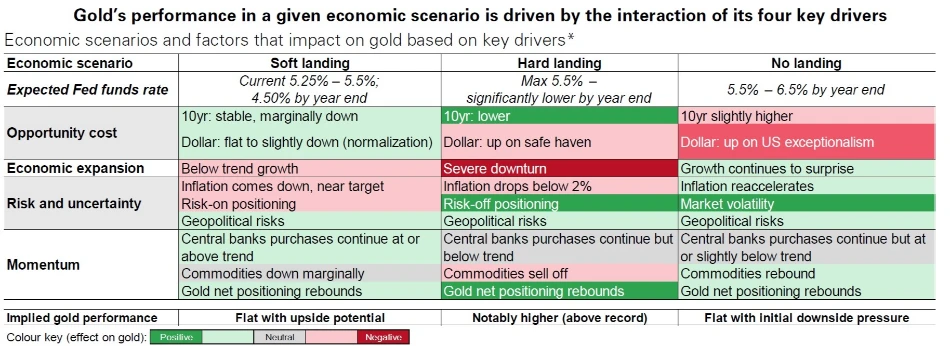

بدین منظور می توان چهار محرک اصلی را با هدف شناخت بهتر رفتار قیمتی طلا بررسی کرد:

- رشد اقتصادی: عاملی مثبت برای مصرف و خرج کرد

- ریسک و عدم قطعیت: عاملی مثبت برای سرمایه گذاری

- هزینه فرصت: عاملی منفی برای سرمایه گذاری

- مومنتوم (شتاب): وابستگی به قیمت و موقعیت های معاملاتی

تمامی این محرک ها در عمل تحت تاثیر متغیرهای اقتصادی متنوعی از جمله تورم، نرخ بهره، GDP، ارزش دلار، ریسک و رفتار معامله گران و عملکرد سایر دارایی ها هستند که به طور کلی باعث تصمیم گیری درباره فرصت سرمایه گذاری بر روی طلا می شوند.

عملکرد طلا در سناریوهای مختلف اقتصادی به تفکیک چهار محرک اصلی

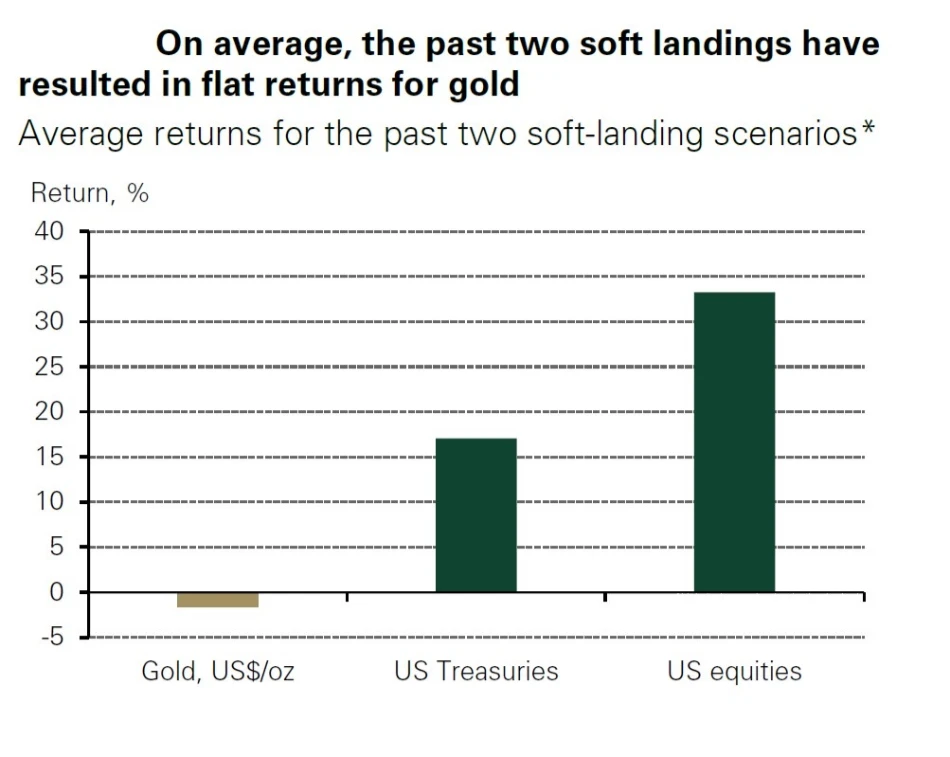

سناریوی فرود نرم می تواند برای اوراق و دارایی های ریسکی خوشایند باشد؛ انتظارات مثبت درآمدی به رشد بازارها و سطوح بالاتر از معمول نرخ بهره برای اوراق جذاب خواهند بود. بر اساس شواهد تاریخی نیز اوراق و و بازار سهام در فرودهای نرم قبلی عملکرد بهتری نسبت به طلا داشتند.

مقایسه بازدهی طلا، اوراق خزانه داری آمریکا و بازار سهام این کشور در دو تجربه قبلی از فرود نرم

دلیل عملکرد نه چندان قوی طلا در تجربه فرود نرم را در دو عامل می توان جستجو کرد:

بهره اسمی پایین تر و تورم کمتر. برای مثال، در صورت کاهش ۷۵ – ۱۰۰ واحد پایه ای نرخ بهره، بازدهی اوراق بلندمدتی تنها ۴۰ – ۵۰ واحد پایه افت می کند (ادامه فشار رو به بالا برای بازدهی اوراق) و نهایتا رشدی حدود ۴ درصد را برای طلا به همراه خواهد داشت. از طرف دیگر، ادامه انقباضی کمی و عرضه چشمگیر اوراق در ۲۰۲۴ همچنان بر قیمت طلا فشار وارد خواهند کرد.

از طرف دیگر، اگر تورم طبق انتظارات با سرعت بیشتری کاهش پیدا نماید، نرخ بهره حقیقی همچنان بالا باقی خواهند ماند. رشد کمتر از میانگین اقتصاد نیز به تعدیل تقاضای مصرف کننده کمک خواهد کرد. در نتیجه، کاهش نرخ بهره بر خلاف چیزی که به نظر می رسد، چندان باعث ایجاد موج خوش بینی در بازار طلا نخواهد شد.

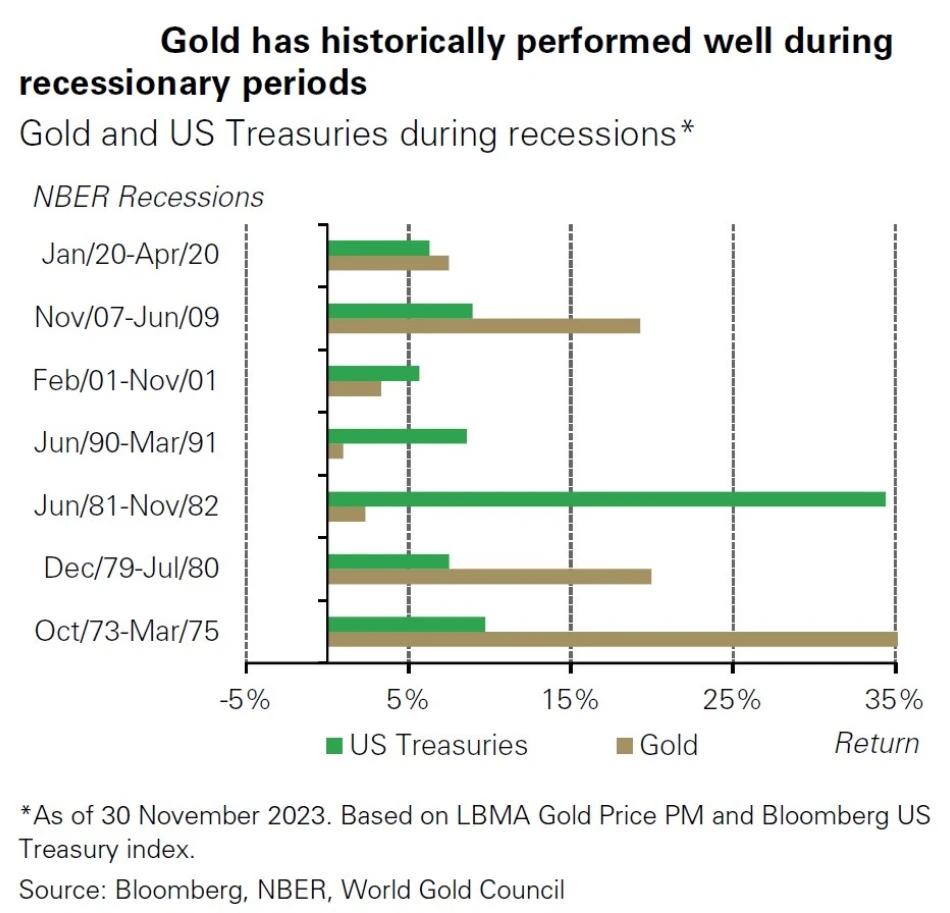

در صورتی که سناریوی رکود تحقق پیدا کند، رشد اقتصادی ضعیف رسیدن به سطح تورم ۲ درصدی مورد انتظار بانک های مرکزی را تسهیل می کند و در پاسخ می توان به کاهش نرخ بهره امید داشت. چنین شرایطی از نظر تاریخی برای طلا و اوراق دولتی معتبر خوشایند بوده است.

عملکرد مطلوب طلا در اکثر دوره های رکودی

تحقق سناریوی عدم فرود در ابتدا برای طلا چالش برانگیز خواهد بود؛ چرا که رشد اقتصادی مثبت موجب تقویت تقاضای مصرف کننده، افزایش فشارهای هزینه ای و در نتیجه نیاز به هج (پوشش) تورم می گردد. اما اگر موج جدید به میزانی باشد که باعث نگرانی گردد، احتمال مشاهده سیاست پولی انقباضی تر وجود دارد و در نتیجه سناریوی فرود سخت (رکود) قوت می گیرد که در آن صورت، تخصیص های استراتژیک به طلا شدت پیدا می کنند.

آیا استناد به شواهد تاریخی معتبر است؟

بر اساس مطالب این مقاله مشخص شد که فرود نرم یا عدم فرود از نظر تاریخی سناریوهای مطلوبی برای عملکرد مثبت طلا نبودند. اما همانطور که درباره ماهیت متفاوت هر چرخه بازار صحبت شد، در این مقطع با دو عامل دیگر روبرو هستیم که می توانند به نفع طلا باشند:

- ریسک های ژئوپلیتیک: طی سال ۲۰۲۳ شاهد دو رویداد ریسکی مهم بودیم: ورشکستگی SVB و جنگ بین اسرائیل-حماس. عامل ژئوپلیتیک مجموعا سهم ۳ – ۶ درصدی در عملکرد طلا در سال جاری داشت. در سال ۲۰۲۴، انتخابات در کشورهای مهمی از جمله ایالات متحده، هندوستان، تایوان و نیز در اتحادیه اروپا برگزار خواهد شد که به موجب آن سرمایه گذاران بایستی ریسک رویدادهای پیش بینی نشده را با افزایش سهم طلا در سبد سرمایه گذاری خود پوشش دهند.

- تقاضای بانک های مرکزی: خرید بانک های مرکزی و موسسات رسمی موجب شده تا طلا طی دو سال اخیر عملکرد بهتر از انتظاری داشته باشد. تخمین زده می شود که سهم خرید بانک های مرکزی در عملکرد طلا در سال ۲۰۲۳ حدود بیش از ده (۱۰) درصد باشد. اگر میزان خرید این نهادها در سال ۲۰۲۴ افزایش پیدا نکند و صرفا کمی بالاتر از میانگین تناژ دو سال گذشته (یعنی ۴۵۰-۵۰۰ تن) باشد، می توان به رشد قیمتی بیشتر طلا امیدوار بود.

در نهایت، همانطور که گفته شد، ریسک رکود چندان پایین نیست و از منظر مدیریت ریسک بایستی سهم بیشتری به طلا در سبدهای سرمایه گذاری اختصاص پیدا نماید که خود عامل مثبت دیگری برای انتظارات از عملکرد بهتر این دارایی امن در سال ۲۰۲۴ است.

منبع:

خداییش دمتون گرم ❤️ خیلی عالی بود من همیشه موقع هج کردن گیجی میگیرم😁

جالب بود ممنونم ازتون ❤️

ممنون از وقتی که میزارید🙏🙏💚💚

🙏🏻🌹

بسیار بسیار ممنون واسه ی این همه محتوا و زحمتی که میکشید

دمتون گرم

ممنون از زحماتتون

مرسی❤️

Afarin, tashkor

بسیار عالی بود ممنون از لطفتون

بسیار عالی بود ممنون از شما

سپاس

ممنون ازتون

این تحلیل عالی بود ، اینو گذاشتم کنار هر از چند گاهی نگاش کنم ! دمتون گرم

من هم دقیقا همین کار رو کردم. خیلی تحلیل جامعی است.

دمتون گرم

درود بر شما

تحلیلتون معرکه است، خیلی عالی سناریو های مختلف رو بررسی کردید و خیلی هم روان توضیح دادید.

سپاس بابت اینکه هستید.

ممنونیم ازتون .سناریو رکود محتمل ترین حالتیه که میشه درحال حاضر پیش بینی کرد