مقدمه

هفته گذشته (۱۹ – ۲۳ فوریه) از نظر تقویم اقتصادی، داده های محدودی را داشتیم که بیش از همه داده های ابتدایی PMIهای تولیدی و خدماتی و صورتجلسه ماه ژانویه کمیته بازار آزاد فدرال (FOMC) و بانک مرکزی اروپا

(ECB) مورد توجه بودند.

پیروی تحلیل ارائه شده در گزارش پیشین، بازارها همچنان در حال تعدیل انتظارات خود از کاهش نرخ بهره توسط بانک های مرکزی بزرگ هستند و شواهد بیشتری برای اطمینان از روند کاهشی تورم به سمت سطح هدف ۲ درصدی نیاز است.

در این گزارش مروری خواهیم داشت بر آخرین تحولات در داده های اقتصاد کلان ایالات متحده و ناحیه یورو و نیز داده های مهم هفته پیش رو (۲۶ فوریه – ۱ مارس) بررسی می شوند.

ایالات متحده

طی هفته گذشته، انتشار صورتجلسه ماه ژانویه FOMC مورد توجه بازارها بود، از جمله به نکات مهم این سند پولی می توان به موارد زیر اشاره کرد: عدم اطمینان کافی اعضا به روند ادامه دار کاهش تورم، ضرورت صبر بیشتر برای مشاهده داده های آتی، مناسب بودن نرخ بهره فعلی به عنوان سطح نهایی هزینه استقراض در چرخه انقباضی فعلی، گفتگو درباره کند کردن روند کاهش ترازنامه در جلسه آتی و مسیر دشوار رسیدن به فرود نرم در اقتصاد آمریکا.

اعضای فدرال رزرو نیز طی موضع گیری های اخیر خود بر موارد فوق تاکید داشتند و به بازار این اطمینان را دادند که کاهش نرخ بهره تا تابستان محتمل نیست. از طرف دیگر، برخی کارشناسان از جمله وزیر سابق خزانه داری ایالات متحده حتی از احتمال یک مرحله دیگر افزایش نرخ بهره صحبت می کنند، امری که توسط بازارها پرایس نشده و چندان محتمل به نظر نمی رسد.

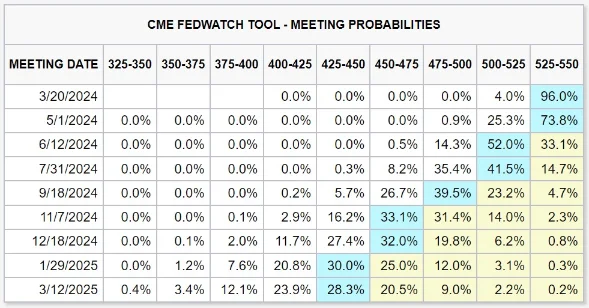

بازتاب مجموع موارد فوق الذکر را می توان در شیفت انتظارات بازار از اولین کاهش نرخ بهره در ماه مارس به ماه ژوئن مشاهده کرد.

آخرین تغییرات در انتظارات بازار از روند چرخه انقباضی فدرال رزرو (تا ۲۳ فوریه)

از دیگر رویدادهای مهم هفته گذشته، انتشار گزارش درآمدی شرکت فناوری Nvidia بود که با ایجاد سنتیمنت مثبت باعث شد تا شاخص سهام S&P500 به روند صعودی خود ادامه دهد و سقف تاریخی جدیدی را ثبت نماید.

در تصویر زیر تحولات بازار سهام و سطح ریسک پذیری بازار نمایش داده شده است. واگرایی بین این دو عامل در حقیقت بیانگر این است که ریسک پذیری در تمامی بخش های بازار سهام وجود ندارد و صرفا شرکت ها و سهم های بزرگ و سودآور (Large Caps) توانسته اند بخش زیاد جذب سرمایه را به خود اختصاص بدهند. به عبارت دیگر، اطمینان سرمایه گذاران و معامله گران به کلیت اقتصاد و بازار از قدرت چندانی برخوردار نیست تا ورود سرمایه به سهم های کوچک تر صورت بگیرد.

مقایسه تحولات شاخص سهام S&P500 و ریسک سنج بازار سهام آمریکا (IWM/SPY)

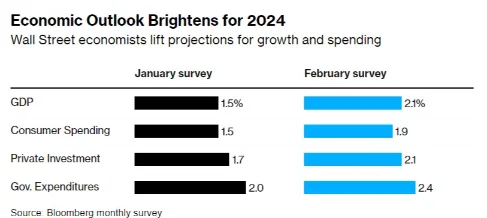

حال با توجه به اینکه تحلیلگران چشم انداز خود را نسبت به اقتصاد آمریکا بهبود بخشیده اند، در صورتی که این امر در داده های اقتصادی خود را نشان دهند، می توان در میان مدت نسبت به ورود سرمایه به سهم های کوچک یا Small Caps امیدوار بود.

بهبود چشم انداز اقتصاددانان نسبت به رشد اقتصادی و مخارج مصرف کننده در مقایسه بین ژانویه و فوریه ۲۰۲۴

طی هفته جاری، داده های بیشتری از بخش مسکن (شامل فروش خانه های جدید، شاخص قیمت مسکن و خانه های در معرض فروش) منتشر می شوند. آمارهای تولیدی و خدماتی منطقه ای از دو بانک فدرال دالاس و ریچموند نیز طی روزهای ۲۶ و ۲۷ فوریه انتشار پیدا می کنند، گرچه سفارش ماهانه کالاهای بادوام در ۲۷ فوریه و PMI تولیدی ISM در ۱ مارس جامع ترین دید را نسبت به روند کلی تقویت/تضعیف بخش تولید ایالات متحده ارائه خواهد کرد. لازم به ذکر است که داده تولیدی ISM برای ۱۵ ماه متوالی زیر سطح کلیدی ۵۰ قرار دارد و در ژوئن ۲۰۲۳ به کف ۴۶.۴ رسید؛ حال باید دید آیا روند بهبود ایجاد شده از ماه نوامبر ادامه دار خواهد بود یا خیر. با توجه به اختلال در مسیر کشتیرانی در دریای سرخ به دلیل ناآرامی های ایجاد شده از جانب حوثی های یمن، مولفه قیمت ها در جزئیات این داده از اهمیت بیشتری برخوردار است.

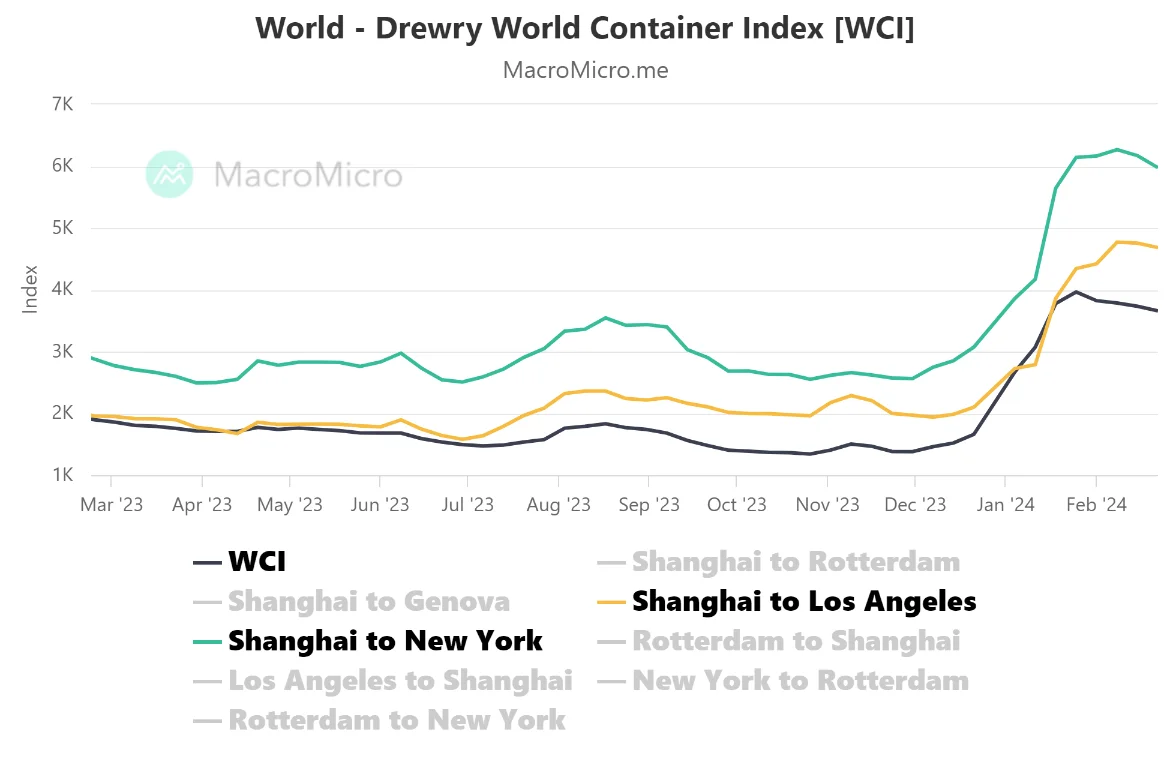

در این رابطه می توان به تحولات شاخص جهانی Drewry توجه کرد که هزینه باربری کانتینرهای ۴۰ فوتی در ۷ مسیرهای دریایی اصلی را به صورت دو هفته یک بار ارائه می کند. همانطور که مشاهده می شود، قیمت ها از ۲۵ ژانویه تا ۲۲ فوریه کاهش داشته اما در هنوز در سطوح اوج قرار دارند.

تحولات شاخص Drewry در سطح جهان (مشکی)؛ از شانگهای به نیویورک (سبز)؛ از شانگهای به لس آنجلس (نارنجی)

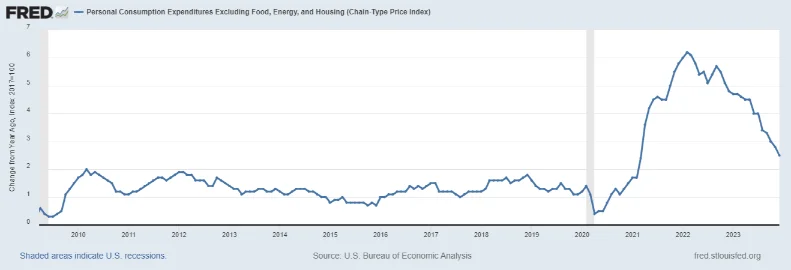

علاوه بر موارد فوق، داده تورمی PCE و اجزای آن و نیز آمار مربوط به درآمد و مخارج شخصی در روز ۲۹ فوریه اهمیت بالایی دارند. انتشار داده CPI ماه ژانویه و مشاهده سرعت گرفتن رشد قیمت ها به ویژه در بخش خدمات باعث نگرانی بازارها و تقویت انتظارات برای باقی ماندن نرخ بهره در سطح اوج برای مدت زمان طولانی تر شد. از آنجا که این دو داده تورمی (CPI و PCE) عمدتا در راستای یکدیگر حرکت می کنند، می توان انتظار داشت که در داده PCE نیز رشد قیمتی بازتاب پیدا نماید و ترس بازارها و معامله گران را تشدید نماید. در این بین، تحولات بخش خدمات به جز مسکن که مورد تاکید مقامات FED است، بایستی به طور ویژه رصد شود. علیرغم روند کاهشی داده، هنوز در سطوح بالایی قرار دارد و باید گفت که شکستن چسبندگی قیمت ها در این بخش بسیار دشوار می باشد.

روند تغییرات PCE بدون احتساب غذا، انرژی و مسکن

ناحیه یورو

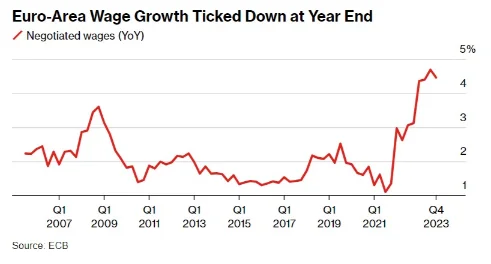

هفته گذشته، گزارش فصلی از رشد درستمزدها در بلوک یورو منتشر شد که با توجه به تاکید مقامات ECB بر این داده، اهمیت بالایی داشت. علیرغم سطوح بالای این شاخص، کاهش آن نسبت به Q3 سال ۲۰۲۳ جای امیدواری داشت و اگر همین روند در داده Q1 سال ۲۰۲۴ مشاهده بشود، بیانگر تعدیل فشارهای تورمی از جانب دستمزدها و مطلوب مقامات ECB خواهد بود.

تغییرات فصلی رشد دستمزدها در ناحیه یورو

داده ابتدایی PMIهای HCOB بیانگر تضعیف بیشتر بخش تولید و تقویت قابل توجه بخش خدمات بودند که در مجموع باعث شدند تا داده ترکیبی با ۱ واحد رشد به ۴۸.۹ برسد. در نتیجه می توان گفت که اقتصاد ناحیه یورو همچنان در نواحی انقباضی و کندی رشد اقتصادی قرار دارد و در صورت بهبود داده ها طی ماه های آتی می توان به عبور این اقتصاد از کف خود (bottom out) امیدوار بود.

مجموع این شرایط منجر به شد به ایجاد خوش بینی نسبت به بازیابی اقتصاد بلوک یورو و تقویت نسبی EUR که همراه با سنتیمنت مثبت شکل گرفته در بازارهای سهام آمریکا، در نهایت به صورت ثبت کندل هفتگی مثبت EURUSD و اوج جدید در شاخص بازار سهام STOXX 600 نمایان شد. تحت این شرایط، معامله گران بایستی همچنان نسبت به ریسک های موجود برای ناحیه یورو هوشیار باشند، چرا که بسیاری از داده های اقتصادی دیگر سیگنال مثبتی نمی دهند و احتمال مقطعی بودن این شرایط وجود دارد.

تحولات هفتگی جفت ارز EURUSD و اوج جدید در شاخص سهام SXXP

طی هفته جاری، گزارش وامدهی ها به شرکت ها و خانوارها، نرخ بیکاری و داده نهایی PMI تولیدی منتشر می شوند. اما مهم ترین مورد، داده ابتدایی تورم ماه فوریه است که می تواند بر انتظارات بازار از زمان و میزان کاهش نرخ بهره توسط ECB تاثیرگذار باشد.

بنابر صورتجلسه ماه ژانویه ECB که هفته گذشته منتشر شد، همچنان اطمینان از رسیدن به تورم هدف ۲ درصدی محقق نشده و همانند آمریکا، نیاز به مشاهده داده های بیشتر وجود دارد. مقامات ECB نیز طی موضع گیری های اخیر خود اعلام کرده اند که کاهش نرخ بهره زودتر از تابستان مناسب نخواهد بود و می تواند ریسک مشاهده مجدد تورم یا Reflation را افزایش بدهد.

مشاهده جزئیات تورمی ناحیه یورو تا پایان ژانویه ۲۰۲۴ (اهمیت توجه به خط آبی کمرنگ و تورم بخش خدمات)

بسیار ممنون بابت زحماتی که برای ما میکشین عالی بود

درود بر شما و سپاس فراوان.خداقوت

بسیار عالی بود ممنون از لطفتون

سپاس فراوان از تیم جناب رمزعلی

فوق العاده بود

لطفا مثل سابق چاشنی تحلیل تکنیکال رو هم اضافه کنید

سپاس

بسیار عالی، ممنون از وقت و انرژی که میزارین🌼

درود بر شما

ممنون

سپاس فراوان

عالی

مطلوب ومفید

دمتون گرم

مرسی از وقت برای تهیه این مطالب صرف کردید

درود و سپاس

بسیار ساده و کاربردی✔

thanks

سپاس فراوان

عالی مثل همیشه

عالی بود سپاس فراوان