شکافِ بین انتظارات بازار و تحولات اقتصاد حقیقی در حال افزایش است؛ چشماندازهای درآمدی نیز در حال تضعیف هستند. آیا در این شرایط باید به ادامه روند رشد بازارهای مالی تردید کرد؟ در این مقاله از موسسه تحقیقاتی Amundi به بررسی وضعیت کلان اقتصادی جهان و انتظارات از تحولات در ماه آتی میلادی (مارس ۲۰۲۳) پرداخته میشود. بدیهی است که موضوعات مورد بحث بر اساس آخرین دادهها تا انتهای فوریه ۲۰۲۳ بوده و هرگونه رویداد پیشبینینشده میتواند باعث تغییر در شرایط گردد.

مقدمه

سال ۲۰۲۳ با مشاهده ریسکپذیری در سرمایهگذاران خرد و رالی نسبی بازارهای مالی آغاز شد. این شرایط به ویژه در اروپا و چین ناشی از کاهش قابل توجه قیمت گاز طبیعی و بازگشایی اقتصادی بود که باعث کمرنگ شدن ریسک رکود اقتصادی شدند. ریسکپذیری سرمایهگذاران بر این فرض استوار بود که تورم به سرعت کاهش خواهد یافت، انقباض تهاجمی بانکهای مرکزی به پایان رسیده، اقتصاد آماده فرود نرم بوده و درآمدهای شرکتی تغییر نخواهند کرد.

سرمایهگذاران باید توجه داشته باشند که اکنون در برهه حساسی قرار دارند و گرچه خرسهای بازارها تا حدی آرام گرفتهاند، اما باید محتاطانه عمل کرد. شرایط اقتصادی کشورها همچنان قدرت کافی ندارند و افزایش هزینه استقراض باعث شده تا اقتصاد حقیقی تحت تاثیر قرار بگیرد؛ در حالی که بازارها اکنون بهترین شرایط را قیمتگذاری کردهاند و به عدم قطعیتهای بالا و واگرایی در بخشهای مختلف اقتصادی بیتوجه هستند.

در این رابطه میتوان به پیشبینیها از GDP ایالات متحده اشاره کرد که برای نیمه دوم سال ۲۰۲۳ شرایط ایده آلی نخواهد داشت. GPD ناحیه یورو نیز گرچه تابآوری نشان میدهد، اما الزاما به معنی رشد اقتصادی قابل توجه نیست. بازگشایی چین نیز برای اقتصاد جهان امری مطلوب تلقی میشود اما بیشتر بر عملکرد اقتصاد داخلی این کشور تاثیرگذار خواهد بود.

علیرغم روند تدریجی کاهش تورم باید توجه داشت که دستیابی به سطح مورد انتظار ۲% مسیری پرفراز و نشیب خواهد بود. در این وضعیت به نظر میرسد فدرال رزرو ایالات متحده (FED) به انتهای چرخه انتقباضی خود نزدیک شده اما بانک مرکزی اروپا (ECB) همچنان به انقباض ادامه خواهد داد. در نهایت میتوان گفت که ریسکپذیری به بازارهای نوظهور¹ بازگشته اما بازارهای کشورهای توسعه یافته همچنان با عدم قعطیتهای زیادی روبرو هستند.

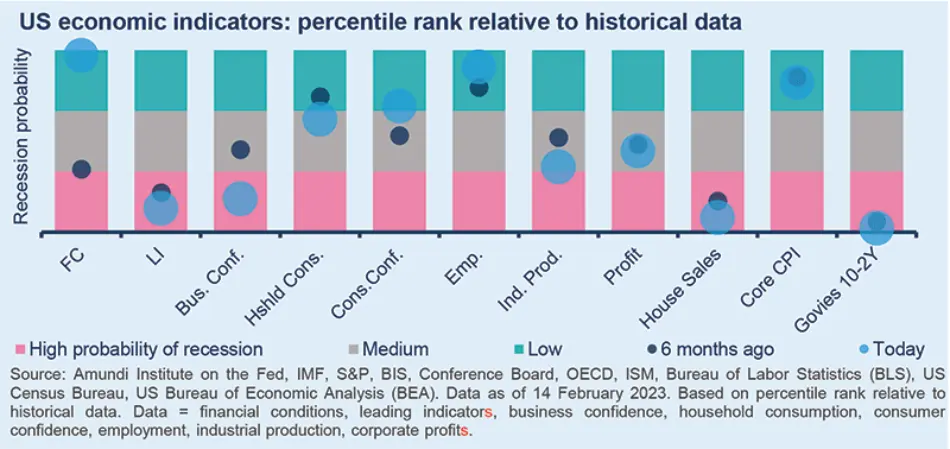

شاخصهای اقتصادی ایالات متحده: رتبه درصدی در مقایسه با دادههای تاریخی

(صورتی: احتمال بالای رکود؛ خاکستری: احتمال متوسط؛ سبز: احتمال پایین؛ دایره سورمهای: شش ماه گذشته؛ دایره آبی: حال)

FC: شرایط اقتصادی؛ LI: شاخصهای پیشرو؛ Bus. Conf: اعتماد کسب و کارها؛ Hshld. Cons: مخارج خانوارها؛ Cons. Conf: اعتماد مصرفکنندگان؛ Emp: اشتغال؛ Ind. Prod: تولید صنعتی؛ Profit: سودآوری شرکتها؛ House Sales: فروش خانهها؛ Core CPI: شاخص هستهای قیمت مصرفکننده؛ Govies 10-2Y: منحنی بازده اوراق دولتی ۱۰ و ۲ ساله

با توجه به موارد مورد بحث میتوان انتظارات خود را طی ماه آتی به این صورت بیان کرد:

- بازار سهام

رشد درآمد حقیقی در آمریکا و اروپا کند شده، این وضعیت با تاثیرگذاری بر تقاضا و مخارج مصرفکنندگان میتواند درآمدهای شرکتی را تحت تاثیر قرار دهد. بنابراین میتوان گفت رالی بازار سهام فرای حد معقول بوده و سرمایهگذاری بر این گزینه باید هوشیارانه و با احتیاط انجام شود. در رابطه با بازار سهام پیشنهاد میشود تا از معاملات قرارداد اختیار² برای بهرهمندی از فرصتها استفاده شود؛ همچنین، ایجاد تنوع در سبد سرمایهگذاری با نفت و فارکس و با هدف پوشش ریسک سهام و طلا توصیه میشود.

در رابطه با انتخاب نوع سهام نیز با توجه به آخرین گزارشهای درآمدی میتوان گفت که شرکتهای فناوری و تامینکننده اقلام مورد نیاز مصرفکنندگان از ارزش بالاتری برخوردار هستند.

- بازار اوراق

بازار اوراق ایالات متحده به دلیل ادامه شرایط انقباضی و احتمال تاثیرپذیری از چشمانداز رشد اقتصادی یک گزینه مطلوب در میانمدت محسوب میشود. بازار اوراق در اروپا و ژاپن توصیه نمیشوند و در رابطه با بریتانیا و چین نیز شرایط خنثی است. از آنجا که ریسک ورشکستگی در شرکتها به دلیل کاهش درآمدها وجود دارد، اوراق شرکتی پربازده³ باید هوشیارانه انتخاب شوند.

- بازارهای نوظهور

شاخص دلار آمریکا (DXY) با انتظارات از کاهش شدت اقدامات انقباضی FED تضعیف شده و میتوان گفت اوج خود را پشت سر گذاشته است. در این شرایط میتوان با حفظ هوشیاری به بازار اقتصادهای نوظهور به ویژه آمریکای لاتین ورود کرد. بازار سهام این اقتصادها به ویژه پس از بازگشایی چین گزینه مطلوبی هستند.

انتظارات از تحولات اقتصادی جهان

تغییر پیشبینیها از رشد اقتصادی

با نزدیک شدن به پایان سه ماهه اول (Q1) سال ۲۰۲۳ انتظار میرود تا آخرین به روزرسانیها از چشماندازهای اقتصادی ارائه شوند. احتمال دارد نرخ رشد GDP برای پایان ۲۰۲۳ در ایالات متحده به دلیل تضعیف سرمایهگذاریها و مخارج خصوصی کاهش پیدا کند. در اروپا نیز احتمال بهبود نسبی نرخ رشد GDP وجود دارد. اما به طور کلی شرایط به گونهای است که احتمال تضعیف رشد اقتصادی وزن بیشتری دارد. سرمایهگذاران در این شرایط بایستی برای ورود به بازار سهام احتیاط کنند و گزینههای سرمایه گذاری در بازار اعتبار را با توجه به رتبهبندیها مدنظر قرار دهند.

انتظار برای کاهش نرخ بهره توسط بانکهای مرکزی

کاهش تورم در آمریکا امری مطلوب است، اما پیشبینی ادامه مسیر توسط FED دشوار بوده و با توجه به شرایط نمیتوان انتظار داشت که کاهش نرخ بهره در ۲۰۲۳ رخ بدهد. در ناحیه یورو به دلیل تجربه تورم در سطوح بالا انتظار میرود روند انقباضی فعلی ادامه داشته باشد. در این شرایط پیشبینی میشود که منحنی بازده اوراق در آمریکا در کوتاهمدت همچنان به روند معکوس خود ادامه دهد. در صورتی که در میانمدت از میزان معکوس بودن منحنی بازده در آمریکا کاسته شود، می توان طبق الگوهای پیشین به رشد بازار سهام این کشور امیدوار بود.

اجتناب از ریسک در دوره عدم قطعیتهای اقتصادی

همانطور که گفته شد، بازارها اکنون به دلیل کاهش تورم و لحن کمتر انقباضی بانکهای مرکزی به این باور رسیده اند افزایش قیمتها تحت کنترل هستند؛ اما به دشواری استقراض و تاثیرگذاری آن بر مخارج شرکتها و خانوارها بیتوجه هستند. یک استراتژی بهینه در این شرایط بهرهمندی از بازار معاملات مشتقه⁴ با هدف کسب سود از فرصتهای مقطعی است.

سرمایهگذاری در بازار سهام آمریکا، اروپا و ژاپن بایستی محتاطانه انجام شود، چرا که تحت تاثیر نوسانات ناشی از افزایش نرخ بهره هستند. بازار سهام چین با توجه به خروج سرمایه صورت گرفته در ۲۰۲۲ میتواند یک گزینه مناسب باشد که به دلیل بازگشایی اقتصادی دارای فرصت رشد و جذب سرمایه است.

یک رویکرد برای حفظ سبد سرمایهگذاری و تنوع بخشی به آن بهره مندی از بازار کامودیتیها (نفت و طلا) و بازار معاملات مشتقه است؛ چرا که بازگشایی چین و ریسکهای ژئوپلیتیک میتوانند به نفع نفت عمل نمایند.

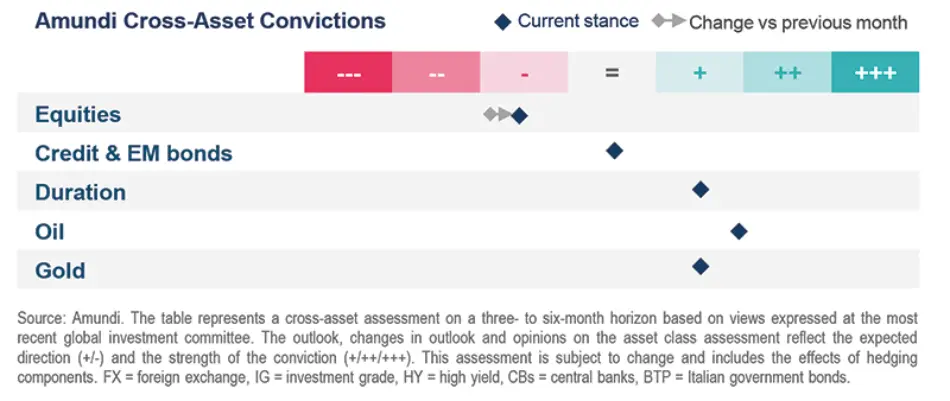

خلاصهای از انتظارات از عملکرد بازارها را میتوان به صورت تصویر زیر نشان داد.

بر اساس تصویر فوق، انتظارات از بازار سهام همچنان منفی بوده اما نسبت به ماه گذشته (فوریه ۲۰۲۳) بهبود جزئی پیدا کرده است. بازار اعتبار و اوراق اقتصادهای نوظهور شرایط خنثی دارند و سرمایه گذاران برای ورود به آنها بایستی احتیاط کنند. بازار نفت و بازار طلا مثبت هستند، گرچه نفت به دلیل شرایط فوق الذکر، شرایط بهتری را دارد.

منبع

¹ Emerging Markets | EMs

² Options

³ High Yield | HY

⁴ Derivatives

ممنون ازمقاله ای که ترجمه کردید

عالی

بسیار عالی