نسیم نیکلاس طالب یک آمارشناس، ریاضیدان، فیلسوف، معاملهگر و سرمایهگذار شناختهشده در سطح جهان است و که بیشتر از هر چیز دیگری، به تصادف، عدم قطعیت و احتمالات میپردازد. طالب پس از انتشار کتاب پرفروش “قوی سیاه” به شهرت رسید، اما شاید برای کسانی که به بازارهای مالی علاقه دارند، کتاب “فریفته تصادف” که در سال ۲۰۰۱ منتشر شد، بهترین و جالبترین کتاب او باشد. این کتاب باعث شد که حتی قبل از معروف شدن، طرفداران پر و پا قرصی به دست آورد، زیرا میتواند تأثیر قابلتوجهی بر ذهنیت معامله گران داشته باشد. با ما همراه شوید تا با نوشتهها، کودکی، زندگی حرفهای نسیم طالب، تحلیل او از استراتژی معاملاتی هالتر، نظریه پادشکنندگی و مفهوم “پوست در بازی” آشنا شویم.

نسیم نیکلاس طالب کیست و چگونه به شهرت رسید؟

نسیم طالب به خاطر نوشتن مجموعه کتابهای “اینسرتو” مشهور است، که شامل تمام نوشتههای او (حداقل تا به امروز) میشود. مجموعه اینسرتو شامل کتابهای زیر است:

- فریفته تصادف

- قوی سیاه

- تخت پروکروستس

- پادشکننده

- پوست در بازی

این کتابها بین سالهای ۲۰۰۱ تا ۲۰۱۸ منتشر شدهاند و مجموعه اینسرتو درباره تفکر در مورد احتمالات، شانس، عدم قطعیت، سوگیریهای انسانی، شکنندگی در مقابل پادشکنندگی، تمرکززدایی، تصمیمگیری و ریسک (و بسیاری مسائل دیگر) صحبت میکند. طالب اعتقاد دارد که جهان پیچیده و به هم پیوسته است و تلاش برای پیشبینی کردن آینده فایدهای ندارد. جهان توسط تصادف و رویدادهای نادری که پیشبینیناپذیر هستند هدایت میشود. تنها کاری که میتوانیم انجام دهیم این است که به پادشکنندهترین حالت خود برسیم تا در مواجهه با یک رویداد نادر، رشد و پیشرفت کنیم.

کودکی و پیشینهی نسیم طالب

نام او نشان میدهد که از خاورمیانه آمده و این تا حدودی درست است: او در لبنان در یک جامعه مسیحی که به نیاکان یونانی تعلق داشت، بزرگ شد، اما بعداً به فرانسه مهاجرت کرد تا تحصیلات خود را ادامه دهد و در نهایت در ایالات متحده مستقر شد. پس از ورود به ایالات متحده، او به عنوان معاملهگر اختصاصی در چندین بانک سرمایهگذاری مشغول به کار شد و طبق شایعات، توانست پس از سقوط ۱۹۸۷ به استقلال مالی دست یابد، چرا که مبلغ زیادی پول به دست آورد. در همین زمان بود که او به مفهوم شانس و تصادف پی برد. چرا؟ چون او فرض کرد که صرفاً خوششانس بوده که توانسته از این سقوط بهره ببرد.

استراتژی نسیم طالب در معاملات آپشن

به نظر میرسد که طالب بیشتر پول خود را از طریق استفاده از استراتژیهای مختلف آپشن به دست آورده است و تقریباً تمام سود خود در سقوط ۱۹۸۷ را مدیون یک استراتژی خاص است. همچنین، طالب قبل از انتشار “فریفته تصادف (Fooled By Randomness)” یک کتاب معاملاتی کوتاهتر به نام “پوشش ریسک پویا (Dynamic Hedging)” نوشت. این کتاب بیشتر درباره استراتژیهای خروج آپشن بود. حتی تا به امروز نیز طالب و شریک او، مارک اسپیتزنگل، بخشهایی از استراتژی آپشن نسیم طالب را که در این کتاب منتشر شده است، برای مدیریت صندوق سرمایه گذاری خود استفاده میکنند.

استراتژی معاملاتی هالتر نسیم طالب

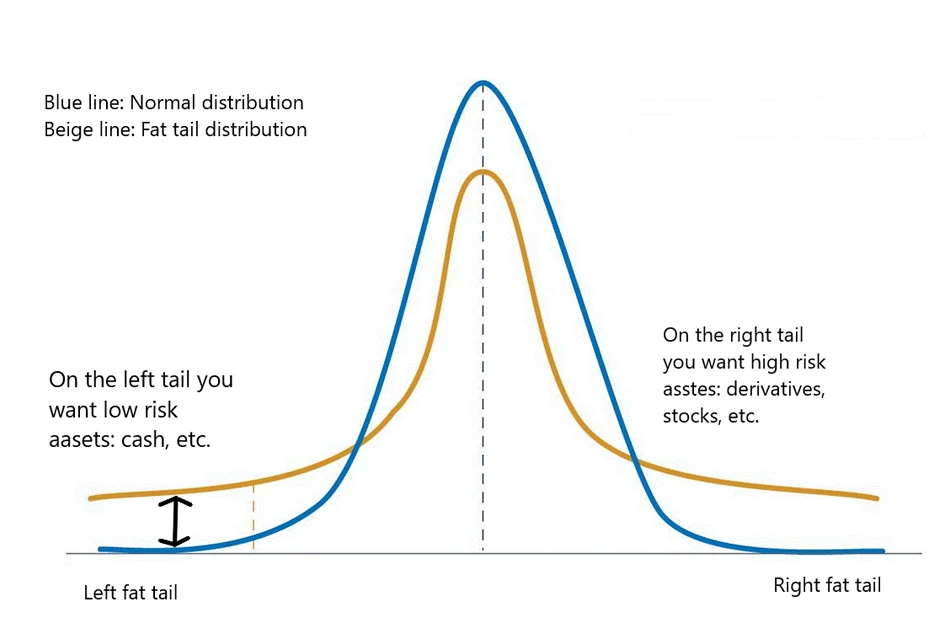

گمان میرود که نسیم طالب در دهه ۸۰ و ۹۰ مقدار زیادی پول به دست آورده است. در همین زمان بود که او به تفاوت بین هوش عملی و هوش کتابی در معاملات پی برد. اولین کتاب او، “فریفته تصادف”، یکی از اولین نوشتههای مشهور بود که مدعی شد بازارها به صورت نرمال توزیع نمیشوند و رویدادهای افراطی بسیار بیشتر از آنچه توزیع نرمال فرض میکند رخ میدهند. به همین دلیل، طالب استدلال میکند که ما تمایل داریم شانس را با شایستگی اشتباه بگیریم. به گفته طالب، بسیاری از معاملهگران “خوب” پول خود را بیشتر به دلیل خوششانسی به دست آوردهاند تا هوشمندی.

وقتی کسی به پول هنگفتی میرسد، معمولاً فکر میکند که باهوش بوده، در حالی که در واقعیت، او خوششانس بود که معاملهای پربازده پیدا کرده است. نکته این است که به گفته طالب، باید استراتژیهای معاملاتی خود را به گونهای تنظیم کنیم که هنگام رخ دادن رویدادهای نادر تصادفی، بتوانیم با احتمال بیشتری خوششانسی بیاوریم. در این شرایط، به جای اینکه پول خود را از دست دهید، باید بتوانید پول زیادی به دست آورید. این دقیقا همان استراتژی هالتر (barbell strategy) است.

استراتژی هالتر چیست؟

نسیم طالب به استراتژی هالتر خود شناخته میشود – البته این استراتژی بیشتر به تمثیلی از چگونگی ساختاردهی یک پورتفوی یا استراتژی شبیه است. متأسفانه با اینکه افراد زیادی درباره استراتژی هالتر شنیدهاند، اما به نظر میرسد که تعداد کمی واقعاً میدانند که این استراتژی معاملاتی به چه معناست. بیایید نگاه دقیقتری به ماهیت این استراتژی داشته باشیم.

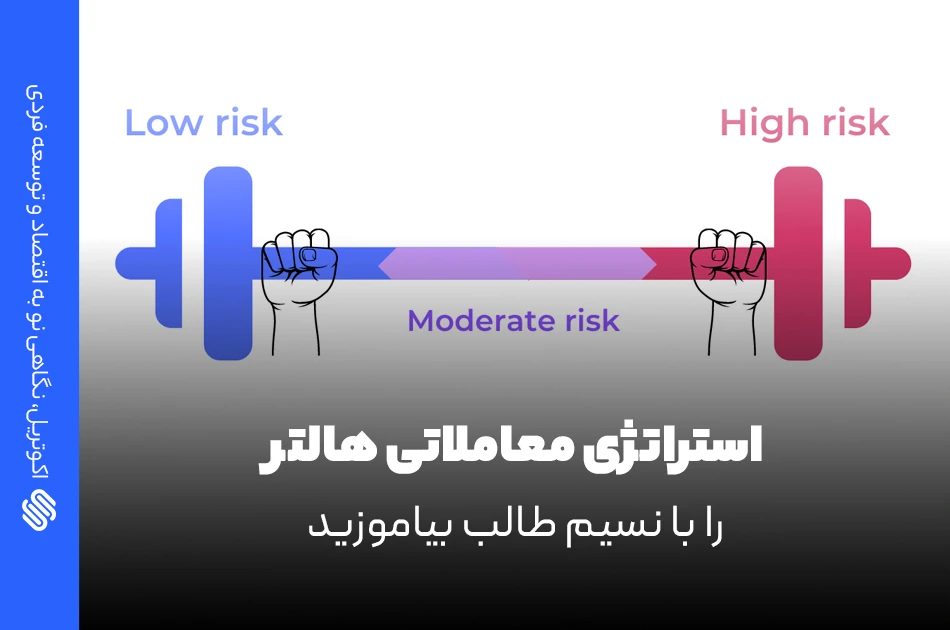

این استراتژی بر اساس تشبیه به هالتر – هالتری که وزنهبرداران و بدنسازان استفاده میکنند – ساخته شده است. هالتر یک میله فلزی است که وزنههایی در هر دو طرف دارد، معمولاً با وزنی برابر در هر طرف. ایده این است که داراییها یا استراتژیهای شما باید نسبت به یک دیگر دوگانه باشند – تشبیه به هالتر نیز در همین مفهوم ریشه دارد. در یک طرف داراییها یا استراتژیهای کمریسک، در حالی که در طرف دیگر داراییها یا استراتژیهای پرریسک قرار دارند.

ریسک و پاداش کم در مقابل ریسک و پاداش زیاد. هیچ نقطه میانی وجود ندارد! نکته اصلی این است که تفاوت آشکاری بین دو طرف هالتر وجود داشته باشد، همانطور که در این نمودار نشان داده شده است (در سمت راست استراتژیهای پرریسک و در سمت چپ استراتژیهای کم ریسک):

استراتژی هالتر میتواند در سهام، اوراق قرضه، بازار آپشن، قراردادهای آتی و هر دارایی دیگری استفاده شود.

چرا باید از استراتژی هالتر استفاده کنیم؟

احتمال بالایی وجود دارد که پیشبینی قیمت سهام سال بعد کاری بیفایده باشد. بهترین حدس این است که قیمتها افزایش مییابند، زیرا عواقب بلندمدت تورم و افزایش بهرهوری، منجر به ایجاد ناگهانی مزیتهای معاملاتی شدهاند. یک گزینه دیگر این است که از استراتژیهای کمی برای یافتن فرصتهای ویژه معاملاتی، استفاده کنید. اما این نیز تضمینی ندارد.

بازارها به صورت خطی حرکت نمیکنند و دوست دارند ما را بترسانند. این ترسها اغلب به عنوان رویدادهای قو سیاه نامگذاری میشوند، که برگرفته از همان کتاب نسیم طالب است(یک کتاب عالی برای همهی معاملهگران و سرمایهگذارانی که در کار خود جدی هستند). حال اگر بتوانید در طی یک بازار صعودی سود خوبی کسب کنید، اما در عین حال در هنگام رخ دادن اصلاحات ناگزیر ریسک را کاهش دهید چه؟ یا حتی اگر از سقوط بازار سود به دست بیاورید؟

روش هالتر فرض میکند که یک استراتژی در ۸۰ تا ۹۰ درصد موارد هیچ پولی به دست نمیآورد، اما در ۱۰ تا ۲۰ درصد مواقع، که در حاشیه دامنه ریسک (tail edge) معامله میکنید، پول به دست میآورید.

میانستان و کرانستان (دمهای نازک و چاق)

نسیم طالب تفاوت بین دمهای نازک و دمهای چاق را مشخص کرد: میانستان (Mediocristan) در مقابل کرانستان (Extremistan). در میانستان، ریسکها به طور کلی مهار شده و در یک گروه یا منطقه کوچک باقی میمانند. این ویژگی در سیستمهای غیرمتمرکز شایع است و ریسک تکثیر نمیشود.

در مقابل، در کرانستان، ریسکها تکثیر میشوند و تأثیرات زنجیرهوار گستردهای ایجاد میکنند. مثالهای کرانستان شامل ویروسها (همهگیریها)، جنگها، شوکهای عرضه، شبکه برق اتحادیه اروپا و غیره هستند. از آنجایی که الگوهای معاملاتی جهانی و به شدت متمرکز هستند، مهم است که مفهوم میانستان و کرانستان را هنگام ایجاد سیستمهای معاملاتی در ذهن داشته باشید.

نمونهای از استراتژی هالتر در سهام

یک استراتژی هالتر سهامی در نظر بگیرید؛ میتوانید سهام با بتای پایین را در یک طرف و سهام با بتای بالا را در طرف دیگر قرار دهید. این سهامها حتی ممکن است سهام نباشند، بلکه میتوانند ETFها، صندوقهای مشترک یا حتی اوراق قرضه باشند.

سهام یا داراییهای با بتای پایین نوسانات قیمتی کمتری نسبت به بازار کلی سهام دارند. در مقابل، سهام با بتای بالا به میزان بیشتری نسبت به بازار نوسان میکنند. برای مثال، اگر بازار ۲٪ بالا برود، سهامی با بتای ۲ ممکن است ۴٪ افزایش یابد. بتا حتی میتواند منفی باشد، به این معنا که رابطه معکوس با بازار دارد. داراییهایی که در خلاف جهت بازار حرکت میکنند برای ایجاد ساختار پورتفوی بسیار ارزشمند هستند، زیرا یک “پوشش” فراهم میکنند.

یکی از استراتژیهای شناخته شده، استراتژی Dogs Of The Dow است (این استراتژی پیشنهاد میکند که سرمایهگذار هر ساله ده سهام فهرست شده در شاخص صنعتی داو جونز را انتخاب کند که بیشترین سود تقسیمی را نسبت به قیمت را دارد، یعنی شرکتهایی که محبوبیت کمی بین سرمایهگذاران داشتهاند). یک استراتژی هالتر میتواند این باشد که این استراتژی را اجرایی کرده و برای سهام مخالف (یعنی دارای بهترین عملکرد) پوزیشن شورت بگیرید.

همچنین، میتوانید سهام با نسبتهای بالا را شورت کنید و سهامهایی با نسبتهای پایین بخرید، یا میتوانید سهامهایی با نوسانات کم بخرید و سهامهایی با نوسانات بالا را بفروشید. استراتژی آخر در یک طرف شامل سهام تهاجمی است، در حالی که طرف دیگر شامل سهام تدافعی مانند Costco، Wal-Mart، Philip Morris و غیره است. این گروه تدافعی اغلب با اوراق قرضه تکمیل میشود.

یک مثال دیگر از معامله هالتر در سهام

فرض کنید شما میخواهید روی سهام فناوری ریسک کنید. شما مطمئن هستید که قمار خوبیست، اما نگرانید که آیا میتوانید افتهای قیمتی را تحمل کنید یا نه. آیا این میتواند در یک معامله هالتر گنجانده شود؟

فرض کنید شما ۹۵٪ از داراییهای خود را در سهام محافظهکارانهای قرار میدهید که مطمئن هستید تا ده سال دیگر همچنان وجود خواهند داشت. برای مثال، Wal Mart، Costco، Pepsi، Hormel، Philip Morris یا McDonald's این ویژگی را دارند. یا ممکن است به جای آن یک ETF از مصرفکنندگان اصلی بخرید. ۵٪ باقیمانده را در ETF با کد نماد TQQQ که دارای سه برابر اهرم نسبت به Nasdaq 100 است، قرار دهید.

نمونهای از معامله هالتر با درآمد ثابت

اگر سرمایهگذار اوراق قرضه هستید و انتظار دارید نرخها افزایش یابد، میتوانید ۸۰٪ از داراییهای خود را در سررسیدهای کوتاهمدت و ۲۰٪ دیگر را در سررسیدهای بلندمدت سرمایهگذاری کنید. چون سررسیدهای بلندمدت به افزایش نرخها حساستر هستند، میتوانید تدریجاً نرخ کوپن سررسیدهای کوتاهمدت را در سررسیدهای بلندمدت سرمایهگذاری کنید.

استراتژی هالتر برای سرمایه گذاری

بسیاری از سرمایهگذاران نگران سقوط بازار هستند، هرچند که در درازمدت تأثیر مهمی نخواهد داشت. مشکل اصلاحات و افتها این است که ما در معرض اشتباهات رفتاری هستیم: معاملهگران و سرمایهگذاران معمولاً در هنگام ترس و وحشت میفروشند و دوباره هنگامی که قیمتها در حال افزایش هستند وارد بازار میشوند. وقتی چنین اشتباهاتی انجام میدهیم، مهم نیست چقدر استراتژی خوبی داریم، مخصوصا اگر نتوانیم آنها در سقوطهای بازار دنبال کنیم.

برای کاهش این ریسک، میتوانید یک استراتژی هالتر پیادهسازی کنید: یک قسمت از داراییهای خود را در سرمایهگذاریهای کمریسک مانند اوراق قرضه و اوراق خزانهداری کوتاهمدت قرار دهید، در حالی که طرف دیگر شامل داراییهای پرریسکتری مانند سهام است، یا حتی یک استراتژی آپشن که در صورت وقوع نوسانات، فارغ از جهت آنها، سودآوری خواهد داشت.

استراتژی ضد هالتر – فروش naked call

اگر شما naked call یا اختیار بدون پوشش را بفروشید یا بنویسید، احتمالاً تا مدتهای طولانی سود به دست خواهید آورد (منظور از اختیار بدون پوشش، معامله ایست که دارایی پایه آن را ندارید). برخلاف اختیارهای پوششدار که به شما حفاظت میدهند زیرا شما دارایی پایه را در اختیار دارید، فروش یا نوشتن اختیار معامله بیپوشش شما را در معرض ریسک نامحدود قرار میدهد، و شما در صورت وقوع یک رویداد ناگهانی با خطر از دست دادن تمام دارایی خود مواجه خواهید شد. بیشتر اختیارها در نهایت بیارزش میشوند، و شما با فروش و نوشتن آنها، نسبت برد بسیار بالایی خواهید داشت. اما زمانی که با یک رویداد ریسک دامنه (tail risk event) مواجه شوید، مقدار زیادی پول از دست خواهید داد. این یک استراتژی معاملاتی با توزیع منفی است.

طالب و شاگرد او، مارک اسپیتزنگل، استدلال میکنند که شما باید خلاف آن عمل کنید: برای مدتهای طولانی ضرر کنید تا زمانی که به یک معامله پرسود بزرگ برسید و سود زیادی کسب کنید.

دستاوردهای نسیم طالب و شرکت Universa Investments

در سال ۲۰۰۷، نسیم طالب و اسپیتزنگل یک صندوق پوشش ریسک با اصول دامنه ریسک و استراتژیهای هالتر به نام Universa Investments تأسیس کردند. این صندوق با شعار “ضرر کوچک، ضرر خوب است”، یکی از بهترین سوابق را در دهه گذشته دارد. طبق گزارش Yahoo/Finance، داراییهای تحت مدیریت این صندوق در سال ۲۰۰۷، ۳۰۰ میلیون دلار بودند و در سال ۲۰۲۲ بیش از ۱۱ میلیارد دلار رسیدند. Universa Investments در مدیریت ریسک تخصص دارد و از استراتژی هج دامنه ریسک برای محدود کردن زیانهای ناشی از رویدادهای غیرمنتظره بازار، مانند یک “قوی سیاه”، استفاده میکند.

Universa Investments به این روش استراتژی هالتر را به کار میبرد:

«ما فرض میکنیم که بیشتر داراییهای صندوق در داراییهایی سرمایهگذاری شده که در طول زمان بازدهی بسیار کمی دارند، مانند پول نقد و اوراق خزانهداری کوتاهمدت، و بخشی کوچک از داراییها به سودآوری هنگام افزایش نوسانات اختصاص یافته است – در هر صورت، قراردادهای آپشن out-of-the-money بخشی از این استراتژی هالتر است.»

این استراتژی در بیشتر مواقع متحمل ضرر میشود، اما هنگام وقوع یک رویداد قو سیاه، سود زیادی به دست میآورد، همانطور که در سال ۲۰۲۰ هنگام وقوع کرونا اتفاق افتاد (حتی با اینکه طالب استدلال میکند که کرونا یک رویداد قو سیاه نبود). مفهوم نهفته در استراژی این است که بازار به درستی ارزشگذاری نمیکند، زیرا ریسک در زمانهای خوب دستکم گرفته میشود. وقتی سقوط ناگزیر رخ دهد، Universa سود میبرد. تنها باید منتظر رسیدن زمان مناسب باشید. گزارشها حاکی از آن است که در سال ۲۰۲۰، زمانی که کرونا به طور “غافلگیرکننده” وارد شد، Universa بیش از ۴۰۰۰٪ سود کسب کرد.

اسپیتزنگل کتابی به نام “پناهگاه امن” دارد، که توضیح میدهد که چگونه میتوان با تنوعبخشی به داراییها، به طوری که هم پتانسیل کاهش نوسانات و هم افزایش بازدهی را داشته باشند، ریسک را در هنگام معامله و سرمایهگذاری مدیریت کرد. نظریه مالی میگوید که ریسک و بازدهی همگام با هم حرکت میکنند، یعنی شما نمیتوانید بازدهی بالاتری بدون پذیرش ریسک بیشتر به دست آورید، اما مارک اسپیتزنگل عنوان میکند که این اشتباه است و شواهد آن در آزمایشهای متعدد و عملکرد او دیده میشود.

سرمایه گذاری و معامله پادشکننده

نسیم نیکلاس طالب همچنین به خاطر تعریف خود از پادشکنندگی مشهور است. اما پادشکننده دقیقاً چیست؟ یک سرمایه گذاری پادشکننده آن است که از شوکها، تصادفها و بینظمیها به سود برسد.

چیزی که شکننده است باید با احتیاط مدیریت شود زیرا به راحتی میتواند شکسته یا آسیب ببیند. همچنین نمیتواند شوکها یا ضربهها را تحمل کند.در مقابل، پادشکننده اینگونه تعریف میشود:

چیزی که میتواند از شوکها، نوسانات، بینظمیها و تصادفها به شکوفایی یا سود برسد. طالب استدلال میکند که این با مقاومت یا تابآوری تفاوت دارد. نمونههایی از مقاومت، شرکتهایی هستند که دخانیات و الکل تولید میکنند – که در گذر زمان پایدار باقی می مانند. چیزی که مقاوم است ثابت میماند، در حالی که چیزی که پادشکننده است با ناشناختهها به خوبی کنار میآید و پیشرفت میکند.

اگر بخواهیم این موضوع را به معاملات ارتباط دهیم، میتوانیم استدلال کنیم که استراتژیهای بازگشت به میانگین شکننده هستند در حالی که استراتژیهای پیروی از روند پادشکننده هستند. چرا؟ زیرا هنگامی که یک روند شتاب میگیرد، استراتژیهای بازگشت به میانگین با احتمال بالایی دچار شکست میشوند، در حالی که پیروی از روند دقیقاً برعکس است و سود میبرد. به همین دلیل، بهتر این دو نوع استراتژی را با هم ترکیب کنید!

“پوست در بازی” نسیم طالب

آخرین کتاب نسیم طالب “پوست در بازی” (۲۰۱۸) است. اصطلاح پوست در بازی به فردی اشاره دارد که به دلیل تصمیمات خود، سهم مهمی از ریسک دارد. یکی از تعلیمات مهم این کتاب این است: «حرف «مفت» است، ببینید مردم چه کاری انجام میدهند – نه اینکه چه چیزی میگویند!»

این کتاب درباره مشوقها و آنچه هنگام تصمیمگیری برای از دست دادن یا به دست آوردن دارید صحبت میکند. این امر برای کارایی تجاری، مدیریت ریسک و حکومت دولتها اهمیت دارد. برای مثال، طالب استدلال میکند که کاغذبازی اداری ساز و کاریست که فرد را به راحتی از پیامدهای اقدامات خود جدا میکند.

“پوست در بازی” برای سرمایهگذاران بسیار مهم است زیرا نشان میدهد که آیا صاحبان، مدیران اجرایی، سیاستگذاران و مدیریت چیزی برای از دست دادن از یک تصمیم نادرست یا مرگبار دارند، یا خیر. منافع باید همسو باشند. میتوانید به وضوع ببینید که تعداد کمی واقعاً “پوست در بازی” در صنعت مالی دارند، زیرا تحقیقات نشان میدهد که مدیران دارایی به طور میانگین فقط بخش کوچکی از داراییهای خود را در صندوقهای خود دارند.

چرا باید به کسی اعتماد کنید بدون سهیم شدن در ریسک به شما سرمایهها را معرفی میکند؟

نتیجه گیری – چطور از آموزههای نسیم طالب استفاده کنیم؟

درک منحصربهفرد نسیم طالب از دنیا و بازارهای مالی موجب شده است تا بسیاری از معاملهگران و سرمایهگذاران آن را یک الگوی مطمئن بدانند و عملکرد شرکت سرمایه گذاری او نشان میدهد که نظریههایی پربازده دارد. با اضافه کردن استراتژی هالتر و سایر آموزههای نسیم طالب، میتوانید به یک سبد سرمایه گذاری پادشکننده، و حتی یک ذهنیت پادشکننده برسید.

منبع: Quantified Strategies

موثر بود سپاس

بسیار عالی ممنون از این مقالتون