در این گزارش سازمانی از Coinbase، با تاریخ انتشار ۵ آگوست ۲۰۲۴ میخوانید:

- استیبل کوین ها در سال ۲۰۲۳ بالغ بر ۱۰.۸ تریلیون دلار تراکنش را تسویه کردند، که از این مقدار، ۲.۳ تریلیون دلار مربوط به فعالیتهای معمول از جمله پرداختها و حوالههای بینالمللی و سایر موارد بود.

- به نظر میرسد استیبل کوین ها میتوانند به عنوان یک ابزار حیاتی در اقتصاد واقعی مطرح شوند و تغییراتی اساسی برای کاربران در فضای پرداخت ایجاد کنند.

- غولهای پرداخت امروزی با معایب عمدهای نظیر هزینههای بالای تراکنش، زمانهای طولانی تسویه و شفافیت محدود روبرو هستند، هرچند استیبل کوین ها نیز معایب خاص خود را دارند.

در این گزارش، به زبان سازمان Coinbase، آینده استیبل کوینها را به عنوان روشی برای انجام پرداختهای سریعتر و بهصرفهتر بررسی میکنیم.

مقدمه ای بر چشم انداز استیبل کوین ها به عنوان روش پرداخت

در حال حاضر، انگیزهای برای مدرنسازی و بهبود زیرساختهای پرداخت جهانی وجود دارد که نویدبخش افزایش دسترسی کاربران به اشکال سریعتر و ارزانتر پرداخت است. استیبل کوین ها به طور فزایندهای برای ساخت سیستمهای پرداخت قدرتمندی بر پایه رمزارزها مورد استفاده قرار میگیرند، پرداختهای حواله را تسهیل میکنند و تراکنشهای بینالمللی را بهینهسازی میکنند. بازار استیبل کوین ها در سال ۲۰۲۳ بیش از ۱۰.۸ تریلیون دلار تراکنش تسویه کرد، که با در نظر گرفتن فعالیتهای “غیرارگانیک” یا غیررایج مانند تراکنشهای خودکار، این مقدار به ۲.۳ تریلیون دلار میرسد. حجم تراکنشها بر اساس این مبنا سالانه ۱۷ درصد افزایش یافته است، که نشان میدهد استیبل کوین ها به سرعت در حال نزدیک شدن به بزرگترین شبکههای پرداخت موجود هستند.

هرچند سیستمهای سنتی بازار مزایای مهمی نظیر نقدینگی و اثرات شبکهای دارند، افزایش رقابت باعث شده است که هزینه متوسط پرداختهای حواله در ۱۵ سال گذشته بیش از یک سوم کاهش یابد. با این حال، هزینه متوسط ارسال ۲۰۰ دلار در سطح جهانی همچنان ۶.۳۵ درصد از مبلغ انتقال بوده، که معادل ۵۴ میلیارد دلار کارمزد سالانه است. در مقایسه، هزینه متوسط تراکنشهای حواله با استفاده از استیبل کوین ها به طور قابل توجهی پایینتر و در محدوده ۰.۵ تا ۳.۰ درصد از مبلغ انتقال است، که به دلیل نوآوریهای جدید احتمال کاهش آن نیز وجود دارد.

از آنجا که فناوری پذیرش اشکال جدید پرداخت را برای تاجران و کاربران آسانتر کرده است، سیستم های سنتی در برابر چالشهای فناوریهای مالی (fintech) آسیبپذیرتر شدهاند. ادغام استیبل کوین ها در سیستمهای پرداخت موجود، نمونهای استفاده روزافزون از رمزارزها در اقتصاد واقعی است. با این حال، برای گسترش نقش استیبل کوین ها، نیاز است برخی از پیچیدگیهای فنی بلاکچین سادهسازی شوند و همچنین با قانونگذاری شفافتر، حفاظت از مصرفکنندگان و ارتقای دسترسیپذیری مالی گستردهتر را تضمین کنند.

ظهور و پیشتازی استیبل کوین ها

عناوین خبری استیبل کوین ها اخیراً توجه بیشتری را به خود جلب کردهاند، به ویژه با اجرای قوانین جدید استیبل کوین در اروپا که از ۳۰ ژوئن تحت مقررات “قانونگذاری بازارهای رمز ارزها” (MiCA) به اجرا درآمده است. USDC اولین استیبل کوین دلاری بود که در این منطقه از قوانین MiCA پیروی کرد و استیبل کوین EURC با پشتوانه یورو نیز که توسط تیم Circle ساخته شده بود توانست به ارزهای مطابق با MiCA بپیوندد. سیستمهای سنتی نیز در حال راهاندازی استیبل کوین ها در این منطقه هستند یا برنامههایی برای انجام این کار دارند. این امر شامل بازوی دارایی دیجیتال Societe Generale به نام Forge نیز میشود که برنامه دارد با سازمان EURCV و تیم مدیریت دارایی Deutsche Bank (که حدود یک تریلیون یورو یا ۱.۰۹ تریلیون دلار را مدیریت میکند) در سال ۲۰۲۵ یک استیبل کوین یورویی جدید راهاندازی کند.

این گونه تحولات میتوانند به عنوان گامهای مهمی در تلاش برای ایجاد یک شبکه پرداخت دیجیتالی در اروپا مطرح شوند. سایر قانونگذاران نیز در حال آمادهسازی چارچوبهای نظارتی استیبل کوین خود هستند، مانند هنگکنگ که پس از پایان دوره مشاوره عمومی خود این کار را انجام میدهد. در همین حال، آمریکا نیز در تلاش است تا با لوایحی در هر دو مجلس نمایندگان و سنا، قوانین خود را در این بخش تنظیم کند. رئیس پیشین مجلس نمایندگان، پل رایان، در مقالهای در وال استریت ژورنال استدلال کرد که استیبل کوین ها ممکن است نه تنها به حفظ سلطه دلار کمک کنند بلکه مشکل بدهی رو به رشد ملی را نیز حل کنند (نظر مشابهی نیز توسط رئیس پیشین اداره کنترل ارز، برایان بروکس، که سابقه خدمت به عنوان مدیر ارشد حقوقی Coinbase را دارد، مطرح شده است).

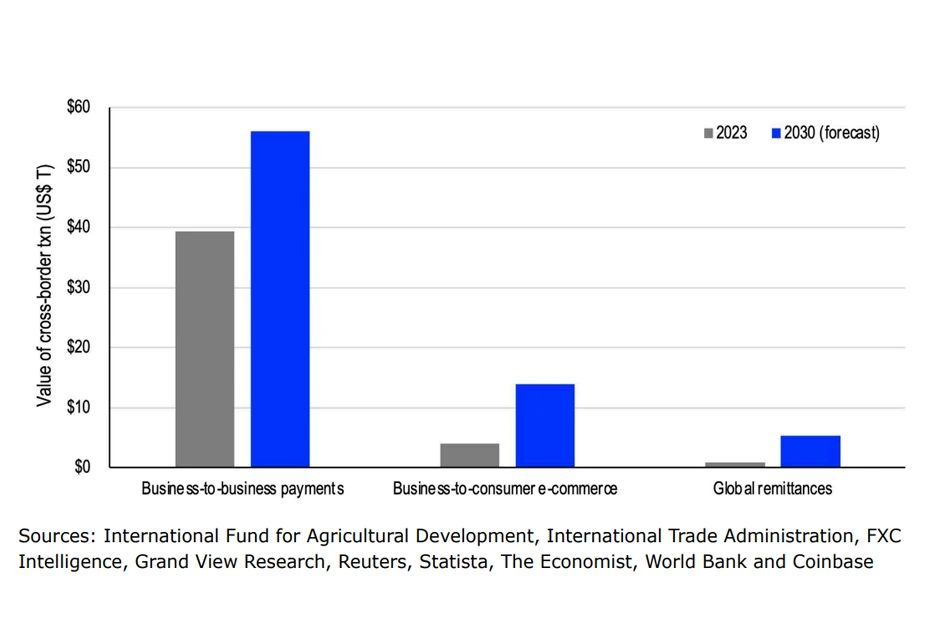

نمودار ۱. پرداختها و حوالههای بینالمللی

در نتیجه، استیبل کوین ها به عنوان یکی از ابزارهای جدید برجسته برای بهبود سیستم پرداخت جهانی موجود ظاهر شدهاند. تنها در سال ۲۰۲۳، حجم بالایی از وجوه در تراکنشهای تجاری بینالمللی، تجارت بینالمللی (خردهفروشی) و حوالههای جهانی در جریان بود، که به به ۴۵ تریلیون دلار رسید (نمودار ۱ را ببینید.) با ادامه رشد این بازارها، برآوردهای جداگانه (بر اساس دستهبندی) از صندوق بینالمللی توسعه کشاورزی، FXC Intelligence و Statista نشان میدهد که این مبلغ میتواند تا سال ۲۰۳۰ به ۷۶ تریلیون دلار افزایش یابد. امروزه، زیرساختهای سنتی که این ترافیک مالی بینالمللی عظیم را مدیریت میکنند، شامل ناکارامدیهای متعددی هستند که هزینهها را افزایش میدهند و عبور پول از مرزها را کند میکنند.

نگاهی به سیستمهای موجود پرداخت

چشمانداز کنونی پرداختها شامل مجموعه متنوعی از نهادهاست، اما ما میتوانیم آنها را به طور کلی به چهار گروه اصلی تقسیم کنیم. در حالی که بسیاری از این نقشآفرینان نماینده سیستمهای موجود هستند، تعدادی از آنها نیز تلاش میکنند استیبل کوین ها را در فرآیندهای کاری خود جای دهند یا حداقل آنها را آزمایش کنند. بزرگترین گروهها شامل موارد زیر هستند:

- خانههای تسویه خودکار (Automated Clearing House) که نماینده شبکههای الکترونیکی برای پردازش انتقالات بانکی و سایر تراکنشهای مالی هستند (عمدتاً به صورت داخلی یا درون مرزهای ملی)؛

- شبکههای بزرگ کارت اعتباری مانند ویزا، مسترکارت و امریکن اکسپرس در ایالات متحده یا UnionPay در چین؛

- مجاری بانکی بینالمللی مانند سوئیفت (جامعه جهانی ارتباطات مالی بینبانکی) و CIPS (سیستم پرداخت بینبانکی فرامرزی)؛

- سیستمهای پرداخت موبایلی مانند PayPal یا Venmo در آمریکا، AliPay و WeChat Pay در چین و UPIدر هند که راهحلهای پرداخت دیجیتالی و تراکنشهای نظیر به نظیر (P2P) را ارائه میدهند.

توجه داشته باشید که در حالی که سیستم انتقال پول FedWire در سال ۲۰۲۳ مبلغ ۱.۰۹ کوادریلیون دلار را تسویه کرده است، ما این مورد را از فهرست خود حذف میکنیم زیرا این شبکه عمدتاً برای خدمت به نهادهای عضو فدرال رزرو، از جمله بانکهای بزرگ، کسبوکارها و سازمانهای دولتی ایالات متحده طراحی شده است. این شبکه اغلب انتقالات با ارزش بالا و حساس به زمان را در لحظه تسویه میکند و پرداختهای خردهفروشی کوچکتر یا حوالهها را که موضوع اصلی این گزارش است، مدیریت نمیکند.

نگاهی دقیق به معایب سیستمهای مالی سنتی

شبکههای الکترونیکی مانند ACH یا خانههای تسویه خودکار در ایالات متحده یا SEPA (Single Euro Payment Area) در منطقه یورو از بزرگترین سیستمهای پرداخت در فهرست ما هستند. در بسیاری از کشورها، این سیستمها به تسهیل انتقال وجوه بین بانکها در شبکههای بزرگ موسسات مالی داخلی کمک میکنند. این سیستمها معمولاً شامل واریزهای مستقیم و پرداخت قبوض هستند، اما بسیاری از آنها در سالهای اخیر تراکنشهای همتا به همتا (P2P) و تجارت به تجارت (B2B) را نیز افزایش دادهاند.

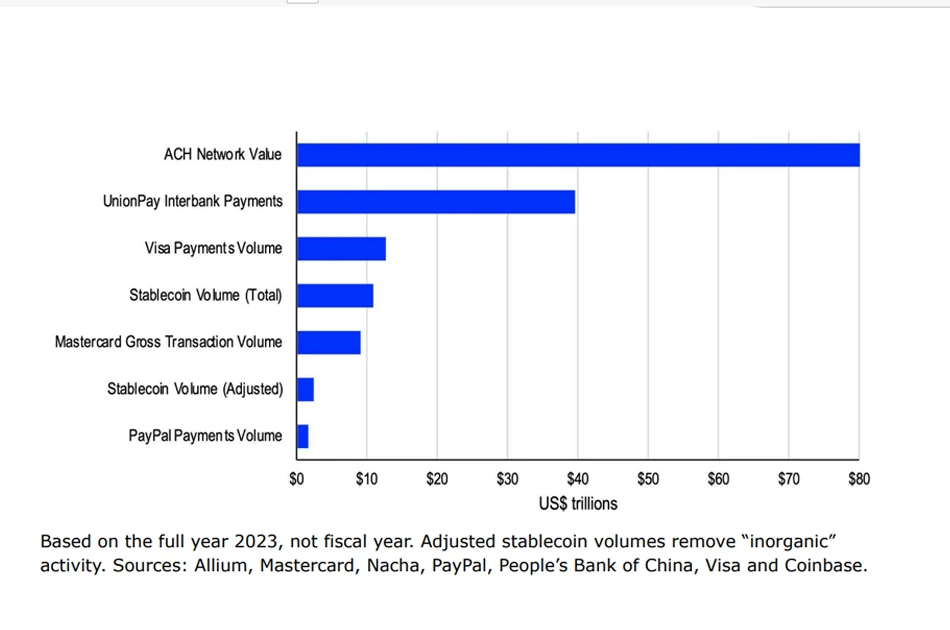

در سال ۲۰۲۳، شبکه ACH آمریکا ۸۰.۱ تریلیون دلار تراکنش تسویه کرد که طبق گزارش Nacha (سازمان خودتنظیمگر که قبلاً به عنوان انجمن ملی خانه تسویه خودکار شناخته میشد)، نسبت به سال قبل ۴ درصد افزایش داشته است. معمولا تراکنشهای ACH در طی ۱-۲ روز کاری تسویه میشوند، البته دسترسی به گزینههای تسویه در همان روز دائما در حال افزایش است. توجه داشته باشید که چین نیز یک سیستم پردازش پرداخت کارت اعتباری به نام UnionPay دارد که شبکه بزرگی از بانکهای بینبانکی چینی را نیز مدیریت میکند. سیستم پرداخت بینبانکی UnionPay در سال ۲۰۲۳ مبلغ ۲۷۹.۵ تریلیون یوان (یا ۳۹.۵ تریلیون دلار) را پردازش کرده است.

در همین حال، کارتهای اعتباری در صدر فهرست “سلطه پرداخت” قرار دارند، که عمیقا در عادات مصرفی بسیاری از مصرفکنندگان، به ویژه در کشورهای توسعهیافته، ریشه دواندهاند. در بسیاری از مناطق، فرآیند وامگیری برای کارتهای اعتباری بهینهسازی شده و اغلب به کاربران مشوقهای جذابی برای ثبتنام ارائه میشود. اما غولهای پرداخت میتوانند کارمزدهای گزافی، تا ۳.۵ درصد از خردهفروشان دریافت کنند – کارمزدهایی که بیشتر و بیشتر به طور مستقیم به مصرفکنندگان منتقل میشوند. علاوه بر آن، ممکن است بدهی کارت اعتباری کاربران شامل نرخهای بهره متوسط ۲۰ درصد سالانه (در ایالات متحده) باشد.

در خصوص تراکنشهای بینالمللی، شرکتهای کارت اعتباری نیز تمایل دارند ۱ درصد کارمزد اضافی برای کاربران در تراکنشهای بینالمللی اضافه کنند، که این امر باعث میشود هزینههای مصرف در خارج از کشور برای این نهادهای پرداخت بسیار سودآور باشد. ویزا در گزارش سالانه ۲۰۲۳ خود اعلام کرد که در سال گذشته (سال مالی ۲۰۲۳ پایان در سپتامبر، به استثنای ۲.۵ تریلیون دلار در تراکنشهای دسترسی به پول نقد) ۱۲.۳ تریلیون دلار حجم پرداختها را پردازش کرده است، در حالی که مسترکارت گزارش کرده است که حجم ناخالص دلاری تراکنشها در این سال ۹.۰ تریلیون دلار بوده است.

نمودار ۲. حجم تراکنشهای سیستمهای پرداخت مختلف در سال ۲۰۲۳

به غیر از این موارد، مجاری بانکی سنتی مانند سوئیفت و CIPS در حال حاضر بر چشمانداز پرداختهای بینالمللی برای بانکها تسلط دارند، که حوالهها غالباً از طریق آنها انجام میشود. سوئیفت یک پلتفرم پیامرسانی امن است که بیش از ۱۱,۰۰۰ موسسه مالی در بیش از ۲۰۰ کشور را متصل میکند. هرچند برخلاف ACHها، تسویهها (انتقال وجوه) بر روی سوئیفت انجام نمیشوند. این شبکهها تنها امکان ارسال و دریافت پیامهای امن را برای ارائه جزئیات تراکنشها فراهم میکنند که نیاز به تأیید دارند و به هر طرف اجازه میدهند که دفاتر جداگانه خود را بهروز کنند. CIPS نیز توسط بانک خلق چین در سال ۲۰۱۵ برای رقابت با سوئیفت و افزایش کارایی تراکنشهای بینالمللی یوان راهاندازی شد. سوئیفت و CIPS با هم توانستهاند چندین دهه اغلب پرداختهای بینالمللی میان موسسات مالی جهانی را ممکن کنند.

در نهایت، سیستمهای پرداخت موبایلی جدیدترین فعالان این حوزه هستند که تراکنشهای P2P را هم در داخل کشور و هم در سطح بینالمللی ارائه میدهند. یکی از بزرگترین مزایای آنها سهولت استفاده است، زیرا آنها معمولاً در مقایسه با روشهای مورد استفاده توسط بانکهای سنتی، رابطهای کاربری آسانتری را برای انتقال پول ارائه میدهند. برخی از آنها شامل یک رسانه اجتماعی درونی نیز میشوند. پرداختهای موبایلی عموما به صورت همزمان ظاهر میشوند، که میتواند یک مزیت بزرگ برای فرستنده و گیرنده باشد زیرا خطر بازپرداخت هزینه را کاهش میدهد. البته باید توجه داشت که پرداختهای P2P تنها به صورت همزمان به نظر میرسند زیرا اغلب در یک اکوسیستم بسته وجود دارند، بنابراین این تراکنشها به سادگی نمایانگر تنظیمات دفتر توسط فروشنده هستند.

از طرف دیگر، یکی از معایب این سیستمها این است که اغلب برای کار کردن به حسابهای بانکی موجود و یا کارتهای اعتباری نیاز دارند، بنابراین کاربران همچنان به سیستم مالی سنتی وابسته هستند. این موضوع میتواند برای افراد کمدرآمد که ممکن است به این خدمات دسترسی نداشته باشند، یک مانع باشد. همچنین ممکن است پلتفرمهای موبایلی میزان قابلتوجهی از دادههای شخصی و مالی شما را جمعآوری کنند، که نگرانیهایی را در مورد حریم خصوصی به وجود میآورد.

آزادی و آسودگی سیستمهای غیرمتمرکز

این سیستمهای سنتی شبکهها و زیرساختهایی را ایجاد کردهاند که بخش عمدهای از حجم تراکنشهای جهانی را مدیریت میکنند. با این حال، بسیاری از آنها نیز با معایب مهمی مانند هزینههای بالای تراکنش، زمانهای طولانی تسویه و شفافیت محدود روبرو هستند. به عنوان مثال، انتقالات بانکی شامل واسطههای متعدد میشود. از آنجایی که استیبل کوین ها بر روی بلاکچینهای عمومی عمل میکنند، به یک فرآیند شفاف متکی هستند که به طور طبیعی از تقلب جلوگیری کرده و اختلافات را به صورت غیرمتمرکز و از طریق اجماع حل میکند. این روش معمولاً ارزانتر، سریعتر و آسانتر برای ردیابی است.

البته، استفاده از استیبل کوین ها نیز با مبادلات و چالشهایی همراه است. برای مثال، استیبل کوین ها بر روی بلاکچینهایی اجرا میشوند که تسویه تقریباً فوری را ارائه میدهند، اما این امر باعث میشود که بازگشت تراکنشهای جعلی بسیار دشوار باشد. گسترش بلاکچینهای متعدد نیز میتواند نقدینگی استیبل کوین ها را پراکنده کند، که میتواند کاربران را در معرض هزینهها و ریسکهای مرتبط با انتقال به بلاکچینهای دیگر قرار دهد. در نهایت، تجربه کاربری (UX) ارزهای دیجیتال نیز میتواند دست و پاگیر و/یا برای کاربران عادی بیش از حد پیچیده باشد. از سوی دیگر، برخی از این پیچیدگیها به کمک کیفپولهای هوشمند و ساختارهای پرداختی پرداخت که هزینههای تراکنش را از کاربران به اپلیکیشنهای غیرمتمرکز (dApps) منتقل میکنند، سادهتر شدهاند. با این حال، انتظار میرود که سالها طول بکشد تا کاربران به طور کامل با این سیستمها آشنا شوند و بتوانند از استیبل کوین ها به طور کامل استفاده کنند.

در این بین، کاربران روشهای سنتی هنوز از مزایای مهمی مانند جامعه بزرگ کاربران، که به حجمهای قابل توجه تراکنشها منجر میشوند، برخوردارند. به عبارتی، اثرات شبکهای اهمیت دارند، زیرا استفاده از یک پلتفرم که از قبل کاربران زیادی برای ارسال و دریافت پرداختها دارد، آسانتر است. گزارشی از McKinsey & Company نیز که نظرسنجیهایی را انجام داده، نشان میدهد بانکها در حفظ اعتماد مشتریان، به ویژه در مقایسه با فناوریهای مالی، برتری دارند. برای اینکه استیبل کوین ها به پذیرش گسترده دست یابند، نه تنها به رفع نگرانیهای نظارتی (به بخش “اپلیکیشن قاتل” زیر مراجعه کنید)، بلکه به جلب اعتماد کاربران نیز نیاز دارند.

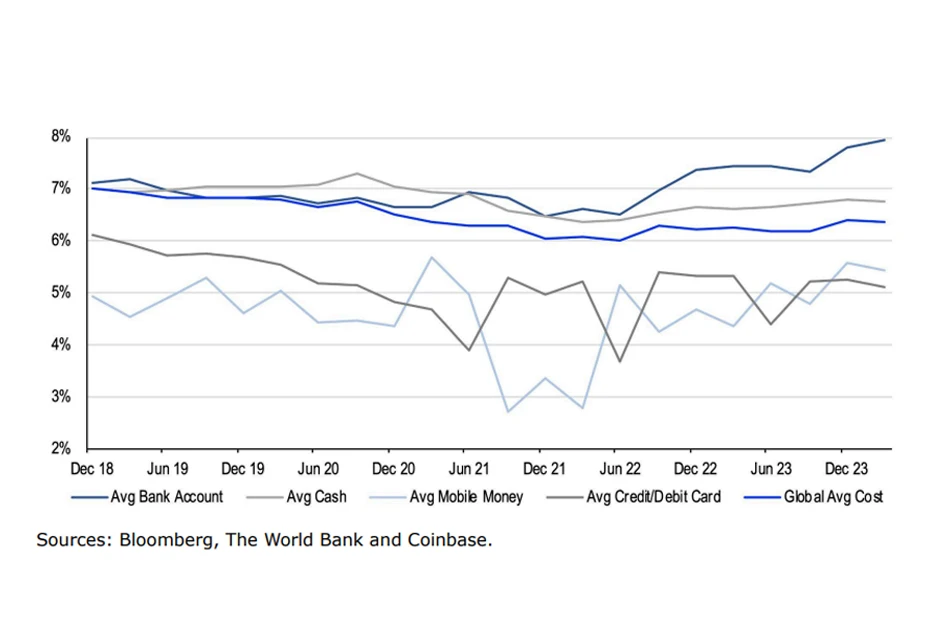

نمودار ۳. میانگین هزینههای حواله بر اساس ابزار تأمین مالی (درصد انتقال)

خوشبختانه، فناوری هزینههای بهکارگیری روشهای جدید پرداخت را برای هر دو گروه کاربران و تاجران کاهش داده است. این امر غولهای پرداخت سنتی را در برابر چالشهای فناوریهای مالی آسیبپذیر کرده است. در واقع، افزایش رقابت باعث شده است که هزینه متوسط پرداختهای حواله در ۱۵ سال گذشته بیش از یک سوم کاهش یابد، طبق دادههای بانک جهانی. (نمودار ۳ را ببینید.) بانک تسویه بینالمللی اخیراً آزمایشهایی را با چندین بانک مرکزی انجام داده است که با استفاده از توکنسازی به تسهیل تراکنشهای بینالمللی سریعتر و امنتر کمک میکند. با این وجود، هزینه متوسط (جهانی) ارسال ۲۰۰ دلار از طریق مرزها هنوز ۶.۳۵ درصد از مبلغ انتقال است که به ۵۴ میلیارد دلار کارمزد سالانه تبدیل میشود.

در مقایسه، هزینه متوسط تراکنشهای حواله با استفاده از استیبل کوین ها به مراتب کمتر و در محدوده ۰.۵ تا ۳.۰ درصد از مبلغ انتقال است. گستردگی این دامنه بازتاب این واقعیت است که در حالی که انتقال استیبل کوین ها در برخی شبکهها مانند لایه ۲ اتریوم ممکن است کارمزدهای مستقیم بسیار کمی داشته باشد، ممکن است هزینههای دیگری نیز به همراه داشته باشد. به عنوان مثال، تبدیل ارز فیات هر کشور به یک استیبل کوین یا برعکس ممکن است شامل هزینههای مبادله و/یا تبدیل از پلتفرم ارائهدهنده سرویس باشد. با این حال، با گسترش شبکهها و/یا افزایش پذیرش، این امر نیز میتواند در آینده با افزایش حجمها و کاهش هزینه به ازای هر تراکنش برای ارائهدهندگان، هزینهها را کاهش دهد. بنابراین، بهینهسازی هزینههای کلی تراکنشهای استیبل کوین میتواند ادامه یابد.

حذف دادههای نامربوط در بررسی عملکرد استیبل کوین ها

استیبل کوین ها اغلب به عنوان “اپلیکیشن قاتل رمزارزها” شناخته میشوند، که ناشی از پتانسیل آنها برای استفاده تجاری عمومی و مزایای نسبی آنها نسبت به ریلهای پرداخت سنتی (مانند سرعت و هزینه) است. این برچسب نشاندهنده وعده استیبل کوین ها در جذب مخاطبان بیشتر به فناوری بلاکچین است.

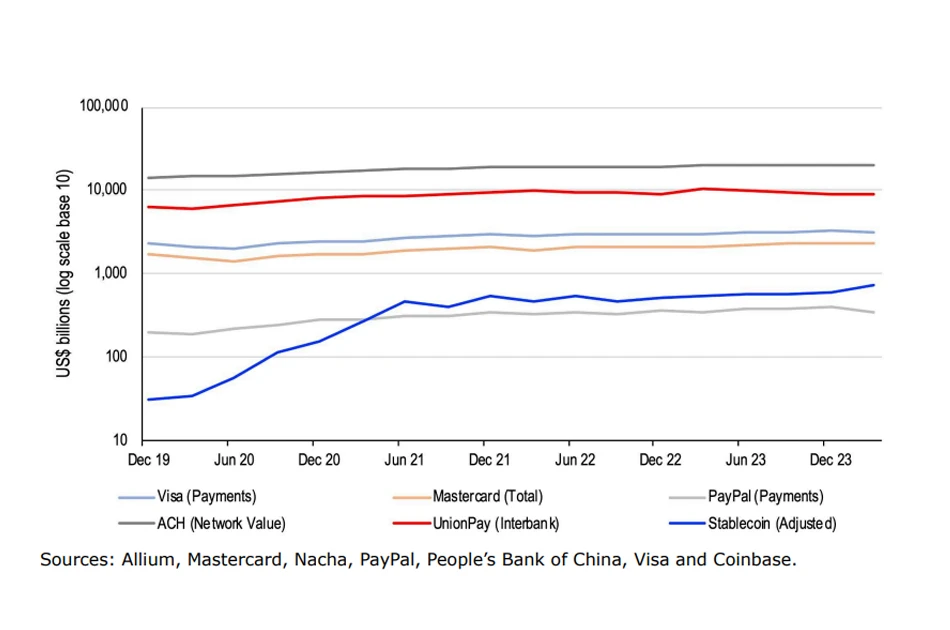

نمودار ۴. حجمهای فصلی سیستمهای پرداخت موجود (میلیارد دلار آمریکا)

با این حال، واقعیت این است که کاربرد اصلی استیبل کوین ها امروزه این است که به سرمایهگذاران رمزارز اجازه میدهد تا داراییهای دیجیتال را در صرافیهای متمرکز و غیرمتمرکز معامله کنند. این تا حدی موجب شده است که ارزش بازار استیبل کوین ها اغلب به عنوان شاخصی برای نقدینگی بازار داراییهای دیجیتال استفاده شود، زیرا رشد آن معادل افزایش عمق و ثبات قیمت کلی بازارهای رمزارز است. از ۱۰.۸ تریلیون دلار تراکنشی که توسط تمامی استیبل کوین ها در سال ۲۰۲۳ تسویه، بیشتر حجمها به منظور تجارت بوده است.

برای اتخاذ رویکردی محافظهکارانهتر، ما تراکنشهای کل را بر اساس معیارهایی که در یک پست وبلاگی که در آوریل ۲۰۲۴ توسط ویزا منتشر شده بود فیلتر کردیم – که خود به عنوان پاسخی به نیک کارتر از Castle Island Ventures نوشته شده بود. آنها استدلال میکنند که داده تراکنشهای استیبل کوین ها میتواند به دلیل “فعالیتهای غیرارگانیک و سایر روشهای تورمی مصنوعی” مخدوش شود. در نتیجه، آنها حجم استیبل کوین ها را به این صورت “تنظیم” میکنند که (۱) تراکنشهای تکراری مرتبط با فعالیتهای قراردادهای هوشمند را حذف کنند و (۲) تراکنشهای مرتبط با رباتها و خودکار را فیلتر کنند. برای دستیابی به مورد دوم، تنها تراکنشهایی با “کمتر از ۱۰۰۰ تراکنش استیبل کوین و ۱۰ میلیون دلار حجم انتقال در ۳۰ روز” را در دادهها به کار بردهاند.

با این حال، داشبورد تجزیه و تحلیل آنچین ویزا هر بار تنها ۳۰ روز داده را منتشر میکند، که مقایسه با سایر سیستمهای پرداخت را دشوار میکند. در نتیجه، ما مسئولیت پرزحمت اعمال معیارهای آنها بر دادههای تراکنش استیبل کوین ها در پنج سال گذشته را پذیرفتیم تا ببینیم چه بینشهایی میتوان به دست آورد. تنها در سال ۲۰۲۳، ما دریافتیم که استیبل کوین ها همچنان بیش از ۲.۳ تریلیون دلار تراکنش “ارگانیک” یا معمول را به طور سالانه تسویه کردهاند، که ممکن است همچنان شامل تجارت باشد اما به پرداختها، انتقالات P2P و حوالهها محدود شده است. به عنوان مثال، با این مقادیر تنظیم شده بر اساس معیارها، تراکنشهای B2B بینالمللی در بلاکچینها مبلغ کوچکی برابر با ۸۴۳ میلیون دلار را تشکیل میداد، اما طبق برآورد Statista قرار است در سال ۲۰۲۴ به ۱.۲ میلیارد دلار افزایش یابد.

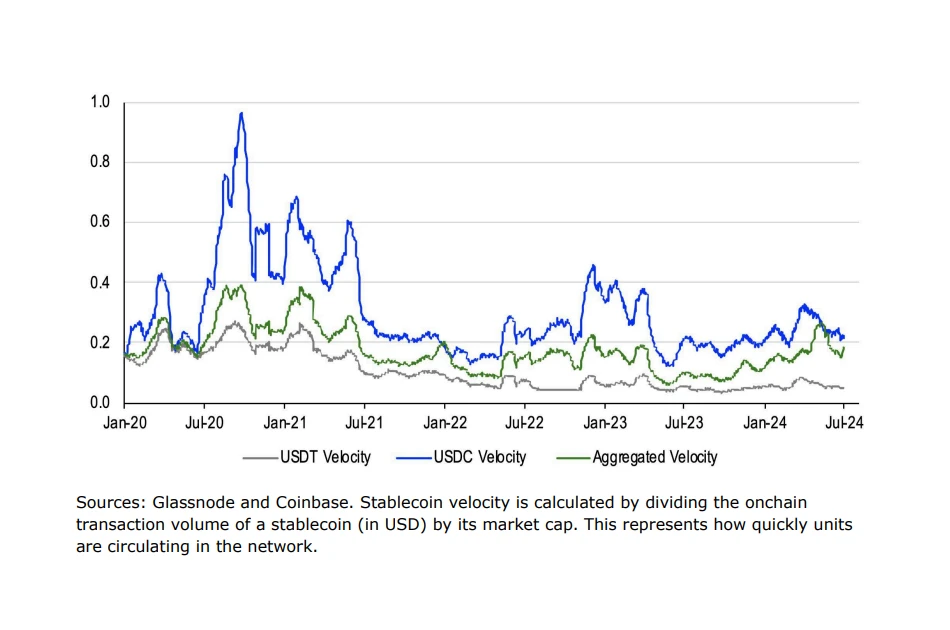

نمودار ۵. سرعت شبکه استیبل کوین ها به سمت ۰.۲۰ نزدیک میشود

سرعت استیبل کوین با تقسیم حجم تراکنش آنچین یک استیبل کوین (به دلار آمریکا) بر ارزش بازار آن محاسبه میشود. این میزان نشاندهنده سرعت گردش واحدها در شبکه است.

حجم این تراکنشهای تنظیم با معیارهای جدید نیز در سال ۲۰۲۲ به میزان ۱۸٪ و در سال ۲۰۲۳ به میزان ۱۷٪ افزایش یافته است. این رشد سریعتر از هر یک از سیستمهای پرداخت توضیح دادهشده در بالا بوده و حجم پرداختهای PayPal را کاملا پشت سر گذاشته است. در واقع، حتی با تنظیم برای “فعالیتهای غیرارگانیک”، استیبل کوین ها در سال گذشته حدود یک پنجم حجم پرداختهای ویزا و بیش از یک چهارم حجم پرداختهای مسترکارت را پردازش کردهاند، که نشاندهنده رشد عظیم پذیرش استیبل کوین ها از زمان پیدایش آنهاست. توجه داشته باشید که حجم تراکنشهای استیبل کوین ها بر اساس این معیارها در سال جاری حدود ۱.۷ تریلیون دلار (حدود ۱۰٪ از حجم کل تراکنشهای استیبل کوین ها) است، که در مقایسه با ۱.۳ تریلیون دلار در هفت ماه اول سال گذشته – نشاندهنده افزایش ۲۸٪ در فعالیتهای ارگانیک و رشد مداوم آنهاست.

تحلیل آینده استیبل کوین در سیستمهای پرداخت

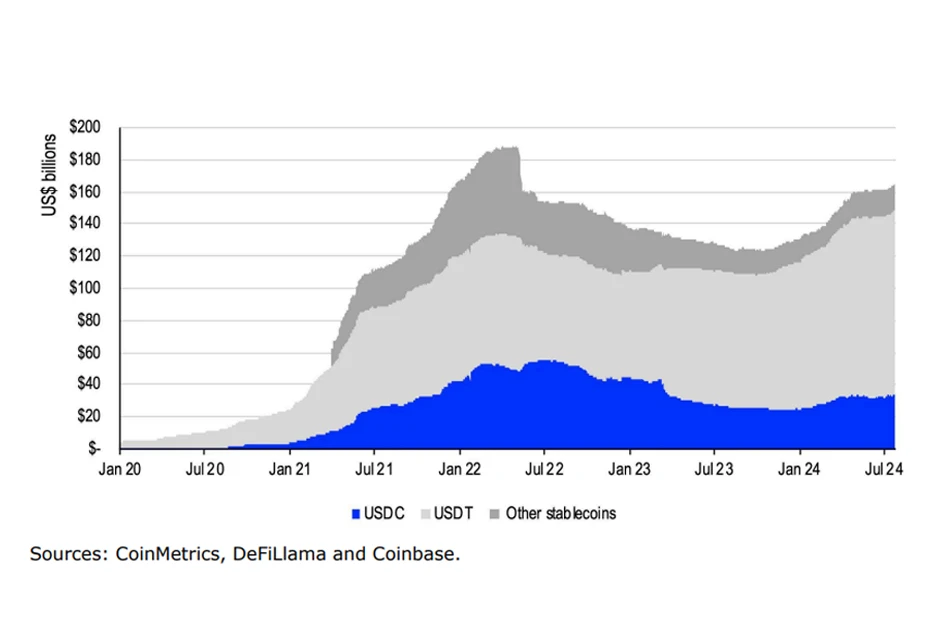

با وجود حجم بالایی که به استیبل کوین ها نسبت داده میشود، ارزش بازار این بخش همچنان نسبتاً متعادل و حدود ۱۶۴ میلیارد دلار است، هرچند این میزان از ابتدای سال ۲۶٪ افزایش یافته است. (به نمودار ۶ مراجعه کنید.) با این حال، استیبل کوین ها در حال حاضر تنها ۷٪ از ارزش بازار ۲.۳ تریلیون دلاری رمزارزها را تشکیل میدهند. برخی از تحلیلگران بازار به این فرض باور دارند که بخش تجاری استیبل کوین ها میتواند در پنج سال آینده به حدود ۳ تریلیون دلار رشد کند. اگرچه این مقدار ممکن است زیاد به نظر برسد، اما اگر این تخمین را در مقایسه با کل بازار رمزارزها در نظر بگیریم، هنوز هم این رقم تنها حدود ۱۴٪ از کل عرضه پول M2 در ایالات متحده (۲۱ تریلیون دلار) خواهد بود، که نسبت به ۰.۸٪ فعلی افزایش مییابد.

نمودار ۶. ارزش بازار استیبل کوین ها به ۱۶۴ میلیارد دلار افزایش یافته است

همچنان بزرگترین مانع برای تحقق این پیشبینیها مقررات است. حتی سال ۲۰۲۰، هیئت ثبات مالی (FSB) به دستور G20، مجموعهای از “توصیههای اولویتدار برای تنظیم، نظارت و نظارت بر ترتیبات جهانی استیبل کوین ها” را منتشر کرد (که در ژوئیه ۲۰۲۳ نهایی شد). این توصیهها توسعه مقررات استیبل کوین ها در بسیاری از حاکمیتها را شکل میدهند. در واقع، MiCA قبلاً صدور استیبل کوین ها را در اروپا بر اساس قوانین سختگیرانه و دستورالعملهای عملیاتی قانونی کرده است. در آسیا، چندین کشور یا دارای یک چارچوب برای استیبل کوین ها هستند، مانند سنگاپور یا ژاپن، یا برنامه دارند که به زودی یکی را معرفی کنند، مانند هنگکنگ. با این حال، داشتن مقرراتی سازگار در مرزهای مختلف میتواند اعتماد کاربران را افزایش داده و به یک محیط بازار قابل پیشبینیتر منجر شود.

در ایالات متحده، دو لایحه در حال حاضر در مجلس نمایندگان و سنا مطرح است: قانون شفافیت استیبل کوین های پرداختی ۲۰۲۳ (CPSA23) و قانون استیبل کوین های پرداختی لومیس-گیلیبرند (LGPSA). اگرچه هر دو لایحه الزامات ذخیره مشخصی برای ایجادکنندگان استیبل کوین تعریف میکنند و شامل مقررات گستردهای برای حفاظت از مشتریان هستند، اما رویکردهای نظارتی خاص خود را دارند. CPSA23 تعیین میکند که ایجادکنندگان استیبل کوین باید توسط یک نهاد فدرال یا ایالتی مناسب تنظیم شوند، در حالی که LGPSA یک رژیم نظارتی فدرال جامع فراهم میکند. به طور مشخصتر، LGPSA یک سقف برای شرکتهای امانی غیرسپردهگذاری شده تعیین میکند که تا ۱۰ میلیارد دلار استیبل کوین ایجاد کنند، و اگر از این مقدار بیشتر شود، نهاد مربوطه باید به عنوان یک موسسه سپردهگذاری ثبت شده و مجوز بگیرد که نظارت آن بیشتر شبیه به بانکها خواهد بود.

نتیجهگیری

با ادامه تحول در چشمانداز پرداختها، مجاری بانکی سنتی، کارتهای اعتباری و حتی پرداختهای موبایلی تحت فشار بیشتری قرار دارند تا با نیازهای متغیر مشتریان خود سازگار شوند. استیبل کوین ها هدف دارند تا با حفظ ثبات قیمت، که عمدتاً با دلار آمریکا مرتبط است (برای اکثریت استیبل کوین ها)، دنیای پرنوسان رمزارزها را با نظام مالی سنتی پیوند دهند. اما علیرغم اینکه این بخش به طور رسمی در سال ۲۰۱۵ راهاندازی شد، این توکنها تنها در ۲-۳ سال گذشته برای انتقالات پول با هزینه کمتر – حداقل در مقیاس بزرگ – مورد استفاده قرار گرفتهاند. با اینکه آنها نسبت به گزینههای سنتی موجود دارای مزیت سرعت و هزینه تراکنشها هستند، همچنان لازم است استیبل کوین ها با سیستمهای مالی موجود ادغام شوند تا استفاده از آنها در تراکنشهای روزمره تسهیل شود.

ما معتقدیم که استیبل کوین ها نمایانگر جهش بزرگ بعدی در حرکت سرمایه هستند، به ویژه با توجه به اینکه در مقایسه با چند سال گذشته، ادغام کردن این فناوریها در فرایندهای کاری برای تاجران و دیگر نهادها آسانتر شده است. اخیرا، Coinbase همکاری خود با ارائهدهنده پرداخت Stripe را برای ارائه USDC در Base برای پرداختهای رمزارزی و نیز برای تبدیل فیات به رمزارز اعلام کرد، در حالی که ویزا، مسترکارت و پیپال نیز همگی در سالهای اخیر ابتکاراتی برای بهکارگیری استیبل کوین ها راهاندازی کردهاند. از دیگر موارد قابل ذکر میتوان به Shift4، Nuvei، Worldpay و Checkout.com اشاره کرد. با این وجود، استیبل کوین ها به شفافیت بیشتر در قانونگذاری و تجربه کاربری سادهتر در حوزه رمزارزها نیاز دارند تا بتوانند زمینه را برای استفاده از پتانسیل خود فراهم کنند.

منبع: Coinbase

سپاس

سلام از اون مقاله هایی هست که خیلی برام جالب بود ممنون از آکادمی رمزعلی بابت ترجمه