جفت ارزها در هفته گذشته

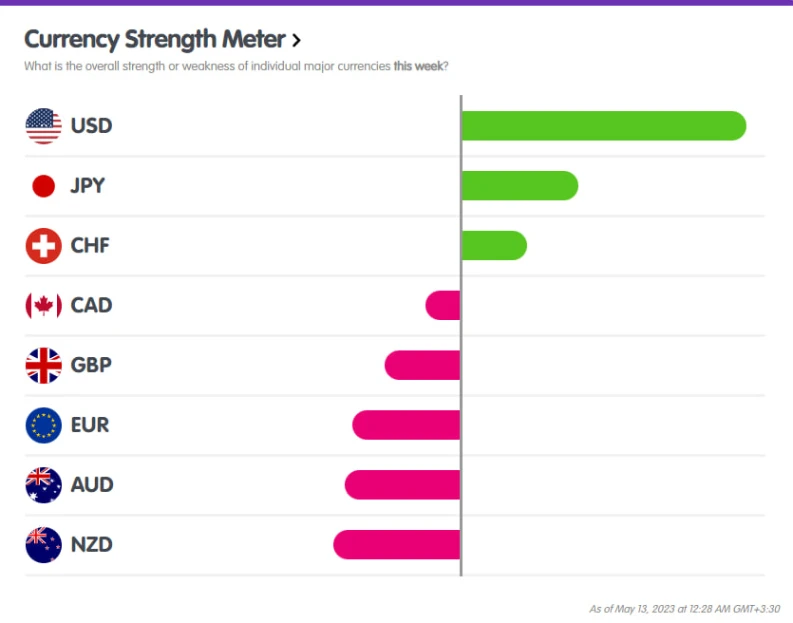

دلار آمریکا در هفته گذشته (۸-۱۲ می) بهترین عملکرد را به ثبت رساند. از جمله عوامل تاثیر گذار در تقویت دلار میتوان به انتشار داده های تورمی و مدعیان بیکاری اشاره کرد. یِن ژاپن با توجه به انتشار صورتجلسه BOJ جایگاه دوم را به خود اختصاص داد. به نظر می رسد بر اساس وضعیت تورم در ژاپن، مارکت دیگر به اظهار نظرات داویش بانک مرکزی ژاپن توجهی نمیکند و برای آینده نه چندان دور، پیش بینی چرخش سیاستها از سمت بانک مرکزی ژاپن را مد نظر دارد.

ضعیفترین ارز در هفته گذشته با توجه به کاهش انتظارات تورمی ( ۳.۳ درصد به ۲.۷۹ درصد )، دلار نیوزلند بود. دلار استرالیا نیز با توجه به دادههای ضعیف چین در دسته ارزهای ضعیف قرار گرفت. یورو نیز با توجه به داده نامطلوب تولیدات صنعتی عملکرد ضعیفی داشت. پوند انگلستان با کاهش GDP در بعد ماهانه ( ۰.۳- درصد) انتظارات برای توقف افزایش و یا کاهش نرخ بهره در این کشور را تقویت کرد که سبب تضعیف این ارز شد.

بازار سهام

بازار سهام جهانی در هفته گذشته در ایالات متحده، اروپاو آسیای شرقی عمدتا با نزول جزئی روبه رو شدند. بهترین شاخصهای مطرح سهام، نزدک با ۰.۶ % و نیکی ژاپن با ۱.۷ % رُشد بودند؛ در مقابل، ضعیفترین بازدهی به شاخصهای CN50 چین و HK50 هنگکنگ به ترتیب با ۲.۵% و ۳.۵% ریزش تعلق گرفت.

بر اساس آخرین داده ها، احساسات مصرف کننده آمریکا در پایینترین سطح ۶ ماهه خود قرار گرفته که همراه با حل نشدن مشکلات مربوط به تعیین سقف استقراض دولت آمریکا احساسات منفی به بازارها منتقل کرده اند.

بررسی مهمترین گزارش های درآمدی در هفته گذشته

- درآمد برکشایر هاتاوی با ۲ میلیارد به ۸۵.۴ میلیارد دلار افزایش یافت و سود سهام این شرکت نیز با رشد ۳ درصدی همراه شد.

- شرکت PayPal با ثبت درآمد ۷ میلیارد دلاری و رشد ۶ درصدی سود سهام آمار نسبتا خوبی داشت.

- شرکتهای Airbnb و والتدیزنی با وجود رشد درآمدی هر دو EPS کمتر از انتظارات منتشر کردند.

گزارشهای درآمدی و بازار نسبتا داغ اشتغال نشان میدهند که اقتصاد ایالات متحده حداقل تا کنون از رکود فاصله داشته است. باید توجه داشت که مهمترین ریسک بازار سهام در حال حاضر، ورشکستگی بانکهای منطقهای بوده و پیشبینی میشود که با رشد معوقات باز پرداخت ممکن است در هفتههای آینده تعداد این بانکها مجددا افزایش پیدا کند؛ گرچه بازارهای سهام تا کنون نسبت به این اخبار واکنش منفی زیادی نداشتند.

طبق روند صعودی شکل گرفته از ابتدای سال ۲۰۲۳ بازار سهام همچنان در اصلاحات مورد استقبال قرار میگیرند. در بین شاخصهای قابل معامله در ایران، شاخص JP225 (به علت خروج نقدینگی از سهامهای چین به ژاپن و رویکرد تسهیلی بانک مرکزی) و شاخص نزدک (به دلیل گزارشات درآمدی قوی بخش تکنولوژی) جذابیت بیشتری برای سرمایهگذاری دارند.

هفته پیش رو (۱۵-۱۹ می)

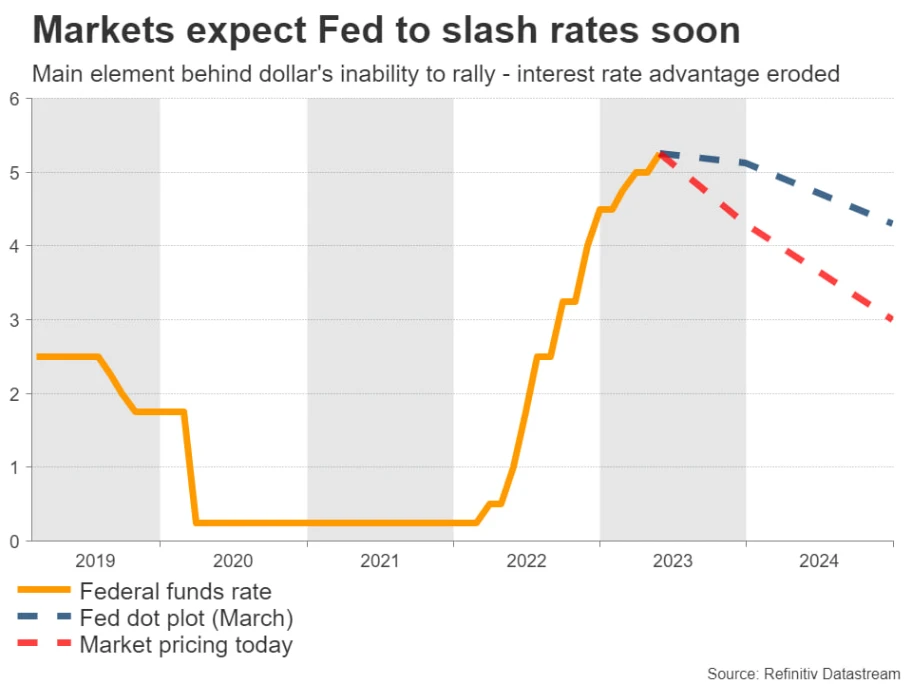

از مهمترین دادهها در تقویم اقتصادی هفته آینده میتوان به آمار خرده فروشی ایالات متحده اشاره کرد که به تصمیمات بازار در مورد مسیر آتی فدرال رزرو کمک خواهد کرد و محرکی برای دلار خواهد بود.

آیا تقویت دلار آمریکا (USD) ادامه دارد؟

بازارها انتظار دارند که فدرال رزرو از ماه سپتامبر سال جاری به بعد طی سه مرحله نرخ بهره را ۲۵ واحد کاهش دهد. البته نباید فراموش کرد که تورم هسته ظاهراً در محدوده ۵.۵ درصد چسبنده شده که این محدوده بسیار بالاتر از هدف فدرال رزرو است. این وضعیت باعث شده که آمار خرده فروشی ایالات متحده در روز سهشنبه از اهمیت بالاتری برخوردار باشد.

در همین حال، مذاکرات در مورد سقف بدهی ادامه خواهد یافت. وزیر خزانهداری هشدار داده است که اگر دولت و کنگره تا اوایل ماه ژوئن توافقی نکنند، ممکن است اقتصاد ایالات متحده با نکول مواجه شود.

بازگشایی چین و بازتاب آن بر دلار استرالیا

انتشار داده خردهفروشی، تولیدات صنعتی در روز سهشنبه برای چین بسیار مهم خواهند بود چرا که نشان دهنده مومنتوم بازگشایی در چین است. حال آنکه با انتشار داده صادرات چین بعد از بازگشایی این کشور میتوان گفت سفارشات معوقه تا حدی محقق شده اند، اما این داده تاثیری بر دلار استرالیا نگذاشت چرا که نگاه مارکت به آینده است.

صورتجلسه بانک مرکزی استرالیا و مشخص شدن مسیر آزی (AUD)

در روز سهشنبه صورتجلسه آخرین جلسه بانک مرکزی استرالیا که RBA به طور غیرمنتظرهای نرخ بهره را افزایش داد، منتشر خواهد شد. شاخص قیمت دستمزد برای سه ماهه اول در روز چهارشنبه و آمار اشتغال برای ماه آوریل در روز پنجشنبه منتشر میگردد. خرده فروشی چین در این هفته برای پیشبینی آتی ارزش گذاری AUD حائز اهمیت است.

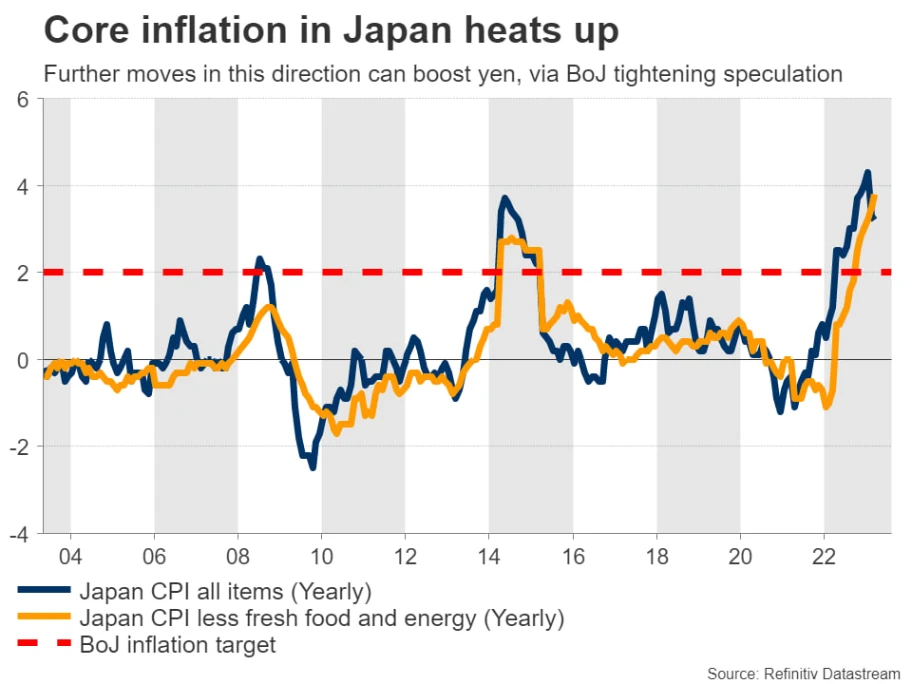

تورم هسته در ژاپن در حال افزایش است!

از جمله دادههای مهم برای ژاپن انتشار GDP برای سه ماهه اول در روز چهارشنبه است که انتظار رشد اقتصادی با ورود به سال ۲۰۲۳ وجود دارد.

همچنین آمار تورمی این کشور در روز جمعه منتشر خواهد شد؛ احتمال افزایش فشارهای تورمی به عنوان بازتابی از شاخص CPI در ماه آوریل وجود دارد و این امر گمانهزنیها برای اعمال سیاستهای انقباضی در آینده را افزایش میدهد.

بیمیلی بانک مرکزی ژاپن برای آغاز سیاستهای انقباضی با وجود بالاتر رفتن تورم، باعث تضعیف شدید ین شده است، بنابراین هرگونه اشارهای مبنی بر اینکه ممکن است این روند تغییر کند میتواند به قدرت گرفتن مجدد این ارز کمک کند. رئیس بانک مرکزی ژاپن، اوئدا بارها اشاره کرده است که برای اعمال سیاستهای انقباضی آمادگی دارد، اما این مهم ملزم به انتشار داده های بیشتر از سمت بانک مرکزی می باشد.

آمار اشتغال انگلستان

پوند انگلیس روز سهشنبه با انتشار داده اشتغال برای ماه مارس در کانون توجهات قرار خواهد گرفت. بانک مرکزی انگلستان در این هفته با ارائه ندادن سرنخی قوی در مورد اقدامات آتی، سبب بی تصمیمی معاملهگران در خصوص افزایش نرخ بهره ماه آتی و وضعیت پوند شده است. اما از طرفی وضعیت رکود از قبل پیش بینی شده در انگلستان به شدت دست BOE را به منظور افزایش بیشتر نرخ بهره بسته است.

آیا مسیر افزایش نرخ بهره در کانادا به پایان رسیده است؟

آمار تورمی کانادا روز سهشنبه، پیش از آمار خرده فروشی در روز جمعه منتشر خواهد شد. قیمتگذاریها نشان دهنده توقف افزایش نرخ بهره توسط بانک مرکزی کانادا است، بنابراین هر موردی که این انتظارات را به چالش بکشد، میتواند سبب نوسانات دلار کانادا شود. لازم به ذکر است که CAD اخیراً به دلیل نوسانات شدید قیمت نفت متزلزل شده است.

وضعیت بلاتکلیف طلا

بعد از انتشار داده تورمی آمریکا در هفته گذشته و کاهش جزئی تورم هسته، به نظر میرسد نگاه مارکت به اشتغال قوی و چسبندگی تورم است. طلا در هفته گذشته در پی ارزش گذاری قوی دلار تحت فشار قرار گرفت و از محدوده ۲۰۴۰ دلار تا محدوده ۲۰۱۱ دلار افت پیدا کرد. حال آنکه با توجه به کم شدن تقاضای طلا در سه ماهه اول سال ۲۰۲۳ (بر اساس گزارش شورای جهانی طلا یا WGC) و همچنین چشم انداز دلار، قیمت اونس جهانی میتواند موقتا کاهش داشته باشد. لازم به ذکر است که رشد خیره کننده طلا در دو ماه اخیر عمدتا به دلیل ریسک رکود و ورشکستگی بانک ها بود؛ با این وجود، با آغاز چرخش سیاستهای پولی آمریکا می توان مجددا شاهد یک رالی صعودی مثبت از طلا بود.

فرصتهای معاملاتی مدنظر برای هفته پیش رو :

EURUSD

EURJPY

تشکر بسیار از تیم قوی اکادمی رمزعلی♥️♥️♥️