مقدمه

در این گزارش به بررسی مهم ترین داده ها در هفته گذشته (۵ – ۹ ژوئن) و آتی (۱۲- ۱۶ ژوئن) در حوزه اقتصاد کلان پرداخته می شود.

با توجه به مواردی که در ادامه بررسی می شوند، می توان گفت که سنتیمنت کلی برای میان و بلندمدت همچنان ترکیبی با وزن منفی (Negative Mix) است.

داده های تولیدی که از ماه ها پیش نشانه های رکود داشتند، همچنان در سطوح انقباضی هستند. از طرف دیگر، داده های خدماتی که نقطه قوت اقتصادهای بزرگ بودند، با تضعیف همراه شده اند. ادامه این روند می تواند از واگرایی بین بخش تولید و خدمات بکاهد، گرچه ریسک تجربه یک رکود گسترده تر و عمیق تر را تشدید می نمایند. وضعیت برای دومین اقتصاد بزرگ جهان، چین، نیز چندان مطلوب نبوده و بیانگر سخت شدن شرایط اقتصادی در سطح جهان و اثرگذاری روند انقباضی سیاست های پولی طی یک سال گذشته است.

در حال حاضر، گرچه ریسک نکول در آمریکا به واسطه توافق بر سر افزایش سقف بدهی به طور کامل رفع شد، اما نگرانی از وضعیت اعتباری بانک ها و دشواری دریافت وام توسط خانوارها و کسب و کارها وجود دارد که همچنان به سناریوی رکود از جانب بخش پولی و بانکی وزن می دهد. از طرف دیگر، خروج نقدینگی از اقتصاد توسط توافقنامه های بازخرید معکوس نیز ادامه دارد و بر نگرانی ها از این بخش می افزاید.

افت چشمگیر اعتبار بانک ها و رسیدن به سطوح رکودی

مجموع این عوامل، چشم انداز پر از تردیدی را برای بازارها ترسیم کرده اند. در این بین، بازار رمزارزها به طور ویژه تحت تاثیر ریسک های بنیادی خود قرار گرفته و بیشتر از دارایی های ریسکی دیگر تحت فشار قرار گرفته است.

مقایسه عملکرد DXY، بیتکوین و بازار سهام S&P500 از ابتدای Q2 سال ۲۰۲۳

مروری بر مهم ترین داده ها و رویدادهای هفته گذشته (۵-۹ ژوئن)

طی هفته گذشته شاهد انتشار داده نهایی PMI های خدماتی و ترکیبی برای ناحیه یورو و ایالات متحده بودیم که می توان آن ها را به صورت زیر جمع بندی کرد:

- داده نهایی تولید در ناحیه یورو بهبود جزئی داشت و ادامه این روند می تواند مطلوب باشد.

- داده نهایی تولید در آمریکا (ISM و S&P Global) همچنان بیانگر ضعف در این بخش بود و سطوح بالای تقاضا در بخش خدمات نتوانسته موجب بهبود تولید و افزایش قابل توجه سفارش های جدید شود.

- داده نهایی خدمات در ناحیه یورو کمتر از داده ابتدایی منتشر شد؛ داده PMI خدماتی ISM در آمریکا نیز کمتر از ماه قبل بود. این وضعیت در شرایط فعلی که شاهد واگرایی بین دو بخش تولید و خدمات هستیم، مطلوب بوده و ادامه روند آن می تواند منجر به افت فشارهای هزینه ای در بخش خدمات، کاهش تورم و در نهایت اطمینان به توقف در چرخه انقباضی فدرال رزرو بشود.

روند اجرای شاخص PMI خدماتی ISM و افت قابل توجه قیمت ها

علاوه بر موارد فوق، خرده فروشی و بازبینی سوم نرخ رشد GDP در ناحیه یورو مورد توجه بودند. خرده فروشی در بعد ماهانه افزایش داشت اما در بعد سالانه با افت شدید به ویژه از جانب مواد غذایی و سوخت روبرو شد. بازبینی سوم از نرخ رشد GDP در Q1 و انتشار آن در سطوح منفی بیانگر این بود که این بلوک به طور فنی وارد رکود شده که عمدتا تحت تاثیر کاهش مخارج خانوارها و دولت بوده است.

روند رشد فصلی GDP در ناحیه یورو تا انتهای Q1 سال ۲۰۲۳

مجموع داده های فوق باعث شدند تا ارزش جفت ارز EURUSD کاهش پیدا کند و شاخص بازار سهام (EU50) با اصلاح روبرو شود.

ادامه روند اصلاحی در جفت ارز EURUSD و EU50

انتشار تراز تجاری چین در ۷ ژوئن بیانگر این بود که صادرات این کشور در ماه مِی برای اولین طی سه ماه اخیر و پس از رفع محدودیت های سیاست کووید-صفر کاهش داشت. ارسال های فرامرزی کاهشی ۷.۵ درصدی را در بعد سالانه به ثبت رساند؛ در این بین، صادرات به کشورهایی از جمله آمریکا، ژاپن، فرانسه و ایتالیا با افتی بیش از ۱۰% همراه بود. واردات نیز ۴.۵% کاهش داشت و مجموعا باعث تشدید نگرانی ها از قدرت اقتصادی چین شد.

کاهش صادرات از چین به تفکیک کشورهای مقصد

داده های تورمی مصرف و تولیدکننده در چین نیز مطلوب نبودند و همگی کمتر از انتظارات منتشر شدند. بخش تولید چین، مطابق با PMIهای NBS و Caixin، تحت تاثیر انقباض اقتصاد در اقتصادهای بزرگ از جمله آمریکا و اروپا است و همین امر باعث شده تا با کاهش سفارش های جدید، تولیدکنندگان نتوانند دست به افزایش قیمت ها بزنند و اقتصاد این کشور در خطر ضدتورمی شدن یا Deflation قرار بگیرد. تورم از جانب تقاضا هم از پیش بینی ها عقب مانده و به نظر می رسد نتواند به سطح هدف رشد ۳ درصدی قیمت ها در بعد سالانه که مدنظر PBoC است، برسد.

در این شرایط، بانک های بزرگ چین اعلام کرده اند که نرخ بهره را با هدف تسهیل استقراض کاهش داده اند.

روند تورم مصرف و تولیدکننده در چین در بعد سالانه

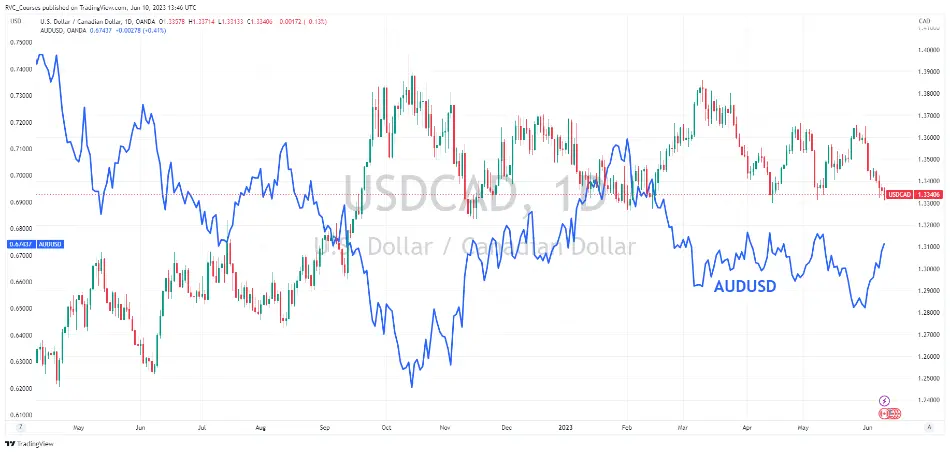

از دیگر رویدادهای مهم هفته گذشته، افزایش نرخ بهره توسط بانک های مرکزی استرالیا (RBA) و کانادا (BoC) بود. همانطور که در گزارش هفته منتهی به ۴ ژوئن اشاره شد، این دو بانک مرکزی پس از توقف در مسیر انقباضی خود اظهار داشته بودند که به دلیل سطوح بالای تورم و چسبندگی قیمت ها در بخش خدمات همچنان گزینه افزایش هزینه استقراض را مدنظر دارند. اقدام هفته گذشته RBA و BoC بیانگر این بود که بانک های مرکزی بر روی احتمال کاهش تورم ریسک نمی کنند و ترجیح می دهند با Frontloading از رشد لجام گسیخته تورم جلوگیری نمایند. مجموع این اقدامات منجر به تقویت جفت ارز AUDUSD و تضعیف جفت ارز USDCAD شد.

تحولات جفت ارزهای USDCAD و AUDUSD پس از افزایش نرخ بهره در کانادا و استرالیا

توجه: این تصویر صرفا با هدف مقایسه تحولات جفت ارزها تهیه شده و الزاما به معنی وجود همبستگی بین آن ها نیست.

مروری بر مهم ترین داده ها و رویدادهای هفته آتی (۱۲- ۱۶ ژوئن)

در این بخش مهم ترین داده ها و رویدادهای اقتصادی که طی هفته جاری بایستی مدنظر قرار بگیرند، بررسی شده اند.

برای چین، مهم ترین داده ها در تاریخ ۱۵ ژوئن منتشر خواهند شد که عبارتند از: شاخص قیمت مسکن، تولید صنعتی و خرده فروشی در بعد سالانه.

با توجه به داده های گذشته از انتظار می رود که تولید صنعتی کاهش پیدا کرده باشد؛ برای خرده فروشی نیز وضعیت به همین صورت بوده و انتظار کاهش از ۱۸.۴% در ماه آوریل به ۱۳.۹% در ماه می وجود دارد. انتشار ضعیف تر این داده ها نسبت به ماه گذشته می تواند نگرانی از وضعیت عرضه و تقاضا در این کشور را تشدید کنند و با واکنش منفی در بازار سهام شاخص آن (CN50) همراه شود.

در صورتی که شاخص قیمت مسکن بهتر از داده ماه گذشته منتشر بشود، شاهد بهبود آن برای چهارمین ماه متوالی خواهیم بود و می تواند نسبت به کم شدن نگرانی ها از ورشکستگی های بخش مسکن امیدواری ایجاد نماید.

باید توجه داشت که این شاخص همچنان در سطوح منفی قرار دارد و برای امیدواری به بخش مسکن چین بایستی بازگشت آن به سطوح مثبت را شاهد بود.

بانک خلق چین (PBoC) در همین تاریخ نرخ بهره برای وام های یک ساله را که عمدتا به موسسات مالی تعلق می گیرد، اعلام خواهد کرد. با توجه به داده های اقتصادی ضعیف اخیر احتمال زیادی وجود دارد تا نرخ فعلی ۲.۷۵% کاهش پیدا نماید. این اقدام می تواند به رفع نگرانی ها از کندی رشد اقتصادی و واکنش مثبت بازارهای چین و شرکای تجاری آن منجر بشود.

برای ناحیه یورو، تولید صنعتی و داده نهایی نرخ تورم در ماه مِی به ترتیب در تاریخ های ۱۴ و ۱۶ ژوئن منتشر خواهند شد. اما مهم ترین رویداد، تصمیم گیری ECB درباره نرخ بهره در تاریخ ۱۵ ژوئن است. بر اساس انتظارات فعلی بازار، نرخ بهره ۲۵ واحد پایه دیگر افزایش خواهد داشت و پس از آن توقفی در چرخه انقباضی اروپا را شاهد باشیم.

گرچه عده ای افزایش ۰.۲۵ درصد دیگر در جلسه ماه جولای را محتمل می دانند، اما به دلیل کاهش قابل توجه آخرین داده های تورمی این امر احتمال بالایی ندارد و نیازمند مشاهده روند حرکت تورم در ماه آتی است. طبق آخرین نظرسنجی از مصرف کنندگان بلوک یورو، انتظارات تورمی ۱ و ۳ ساله نیز کاهش چشمگیری داشتند که نشانه مطلوبی برای مقامات ECB می باشد.

افت قابل توجه انتظارات تورمی ۱ و ۳ ساله در ناحیه یورو

در این شرایط، نگرانی اصلی بازارها از سطح نهایی نرخ بهره در اروپا به مدت زمان حفظ نرخ در سطوح اوج تبدیل شده که در نهایت بر موفقیت این نهاد پولی در مبارزه با تورم بی سابقه تاثیرگذار است.

نظرسنجی بلومبرگ و انتظار تحلیلگران از حفظ نرخ بهره در سطوح اوج تا اواسط ۲۰۲۴

برای ایالات متحده، داده متنوع و بااهمیتی را طی هفته جاری شاهد هستیم؛ از جمله انتظارات تورمی ۱ ساله بانک فدرال نیویورک، تورم کل و هسته ای تولیدکننده، شاخص های تولیدی نیویورک و فیلادلفیا، تولید صنعتی و کارخانه ای و در نهایت خرده فروشی در بعد ماهانه و سالانه.

محور توجه معامله گران در این هفته به داده های تورمی روز ۱۳ ژوئن و تصمیم گیری FOMC درباره نرخ بهره در روز ۱۴ ژوئن است. انتظار می رود تورم کل و هسته در بعد سالانه به دلیل اثر پایه کمتر از ماه قبل منتشر شوند و صرفا تورم هسته ای ماهانه در سطوح پیشین خود باقی بماند.

انتظارات از داده تورمی ماه مِی بر اساس مدل حال بینی بانک فدرال کلیولند

انتشار داده ها مطابق با پیش بینی ها و حتی کمتر می تواند امر مثبتی تلقی شود و این اطمینان را به وجود آورد که فدرال رزرو در روز بعد نسبت به توقف در مسیر افزایش نرخ بهره اقدام خواهد کرد.

در مقابل، مشاهده داده های تورمی بالاتر نگرانی از یک مرحله دیگر افزایش نرخ بهره در جلسه ماه جولای را تشدید می کند؛ باید توجه داشت که ادامه انقباض در شرایط فعلی که سطوح اعتباری بانک ها کاهش داشته اند، می تواند به افزایش احتمال رکود منجر بشود.

قیمت گذاری بازارها تا ۱۰ ژوئن به این صورت بوده که انتظار توقف در جلسه ماه ژوئن و افزایش ۲۵ واحد پایه ای در جلسه ماه جولای بیشترین احتمال را دارند.

انتظارات از تغییرات نرخ بهره به تفکیک جلسه و با درصد احتمال

پس از طی یک دوره خاموشی، دو تن از مقامات FED در ۱۶ ژوئن سخنرانی خواهند داشت که به ویژه همراه با انتشار چشم انداز اقتصادی (SEP) در روز چهارشنبه می توانند نسبت به رویکرد فدرال رزرو به ادامه مسیر انقباضی دید شفاف تری بدهند و باعث تشدید/تعدیل انتظارات معامله گران و بازارها شوند.

برای ژاپن، بانک مرکزی (BoJ) در روز ۱۶ ژوئن نسبت به تعیین نرخ بهره اقدام خواهد کرد که انتظار می رود بدون تغییر و در سطح منفی ۰.۱% باقی بماند. این در حالیست که مقامات پولی ژاپن، مداخله در بازار را با هدف کنترل منحنی بازده همچنان محتمل می دانند. این امر باعث کاهش ارزش ِین و رسیدن جفت ارز USDJPY به سطوحی بشود که آخرین بار در نوامبر ۲۰۲۲ مشاهده شده بود.

تحولات جفت ارز USDJPY با عدم قطعیت ناشی از آغاز چرخه انقباضی

افزایش دستمزدها که باهدف تشویق تقاضا و نگه داشتن تورم در سطوح اوج خود اعمال شده بود، همچنان اثرگذاری حقیقی خود را نداشته و دستمزد حقیقی در این کشور در سطوح کف قرار دارد. این وضعیت باعث شده تا BoJ از اطمینان کافی برای آغاز چرخه انقباضی برخوردار نباشد.

دستمزد حقیقی در ژاپن در پایین ترین سطوح خود از ۲۰۱۵

برای آشنایی بیشتر با وضعیت فعلی ژاپن و عدم قطعیت های موجود در رابطه با افزایش نرخ بهره مطالعه این گزارش پیشنهاد می شود.

نفت

عربستان سعودی در جلسه روز ۴ ژوئن +OPEC نسبت به کاهش تولید در ماه جولای به میزان ۱ میلیون بشکه در روز اقدام کرد که موجب رشد هیجانی قیمت نفت شد. با این وجود، سایه رکودی حاکم بر اقتصاد جهانی به ویژه در ایالات متحده و چین و احتمال رقابت نفتی و جبران کمبود عرضه توسط سایر کشورها باعث شده تا نگرانی از افت تقاضا تشدید شود و با مشاهده مازاد عرضه، قیمت طلای سیاه به روند نزولی خود ادامه دهد و سودآوری شرکت های تولیدکننده را تهدید نماید.

روند نزولی قیمت نفت و رشدهای قیمتی هیجانی پس از جلسات +OPEC

روند کاهشی سودآوری شرکت های نفتی عربستان پس از ثبت اوج در ۲۰۲۲

عالی بود

ممنون از زحماتی که میکشید

سلام ، ممنون بابت زحماتی که میکشید واقعا عالی و پرفکت ،

عالی بود👍

🙏🙏🙏

خیلی خوب بود.دیدگاه قوی تری به من داده شد

🍀💙🙏

تشکر از زحمات شما من همیشه از مقالات شما استفاده میکنم

سپاس از تیم امیر رمز علی که این اطلاعات بسیار ارزشمند رو در اختیار ما میزارن🌹🌹🌹🌹

ممنون از زحماتتون

خیلی مفید بود؛ تشکر🙏🏻

مرسی بابت زحماتی که میکشین

بسیار عالی

سپاس از زحمات تیم آکادمی رمزعلی

خسته باشید عالی و مفید تشکر از زحمت عزیزان

سلام مرسی بابت زحمتاتون😍😍فوق العادس

با عرض سلام وخسته نباشید به تیم رمز علی بابت اطلاعات درجه یک و به روز ،واقعا از شما کمال تشکر را دارم

ممنون از شما عالی

بسیار بسیار مطالبتون خوب، ممنون از کانال و سایت های بسیار مفیدتون🙏🌹🌹🌹

بسیار عالی و ممنون از تیم خوب

بسیار ممنون بابت اینهمه زحمت.نمیدونیم بابت اینهمه لطف چطور از از شما تشکر کنیم.قدردان زحماتتون هستیم🙏❤️🌹

دمتون گرمممم عالییی

ممنون بابت زحمات تیم رمزعلی

واقعاً تیم درجه یک و خوبی دارین برای من که مطالعه ام کم هست قابل فهمه سپاسگزارم

بسیار عالی. فقط خیلی خوب تر میشد اگه شاخص بازار سهام امریکا spx500 رو هم راجبش یه تحلیلی میرفتید. خسته نباشید🤝

با سلام و تشکر؛

در گزارش های کلان عمدتا وضعیت اقتصادی کشورها مورد بررسی قرار می گیره و به طور مشخص درباره هر بازار و فرصت های معاملاتی آن در گزارش های هفتگی صحبت می شود.

خیلی عالی بود. واقعا زحمت کشیدین. ممنون

من یک سوال داشتم در قسمتی از متن درباره چین.نوشته

…این مورد باعث شده تولید کننده نتونه افزایش قیمت بده واقتصاد در خطر ضد تورمی شدن قرار بگیرد.چرا این ضدتورمی شدن بد است؟

ضد تورمی شدن در صورتی مطلوب است که یک کشور درگیر تورم باشد؛ در رابطه با چین شرایط متفاوت است. بانک مرکزی می خواهد که تورم به سطح هدف ۳% برسد تا از تقاضا پس از رفع محدودیت های کووید-صفر اطمینان حاصل کند.

اما پس از بازگشایی اقتصادی دیده می شود که تقاضا هنوز بازیابی نشده، صادرات و واردات کاهش داشته اند و به طور کلی این شرایط مطلوب بانک مرکزی چین نیست.

از طرف دیگر، توجه داشته باشید که تورم بالا و پایین هر دو برای یک اقتصاد بد است؛ تورم خیلی پایین یا منفی ریسک رکود را به همراه دارد.

در این رابطه می توان به وضع ژاپن هم توجه کرد که چندین سال درگیر تورم منفی بوده و الان در تلاش است تا با تزریق نقدینگی تورم ایجاد کند.

سلام

ممنون بابت زحمتی که بی منت میکشید

فقط خواهش دارم اگر برای شما ممکن است pdf رو هم بگذارید تا بشه دانلودش کرد.

وقت بخیر دوست عزیز، متاسفانه امکان این مورد وجود نداره.

درود برشما، سپاس بابت تحلیل های عالی که انجام میدید

، یک سول داشتم، درجمله زیر منطورتون توافق نامه های بازخرید معکوس همان کاهش بالانس شیت است؟

” از طرف دیگر، خروج نقدینگی از اقتصاد توسط توافقنامه های بازخرید معکوس نیز ادامه دارد و بر نگرانی ها از این بخش می افزاید.”

وقت بخیر؛ نه منظور Reverse Repo هست که به موجب آن موسسات مالی و بنگاه ها نقدینگی خود را به FED می دهند و در عوض آن اوراق می گیرند. این اوراق سررسید دارند.

این اقدام همراه با کاهش بالانس شیت به خروج نقدینگی از اقتصاد کمک می کنه.

سپاس بابت راهنمایی خوبتون🙏😊

کامل و جامع مثل همیشه 👌

مرسی ازتون که این مطالبو رایگان در اختیار ما قرار میدین❤️

ممنون از این همه وقت و انرژی که برای ارتقای سطح تحلیلی مخاطباتون می گذارید

خدا برکت بده