مقدمه

در این گزارش به بررسی مهمترین داده ها در هفته گذشته (۲۹ مِی – ۲ ژوئن) و آتی (۵- ۹ ژوئن) در حوزه اقتصاد کلان پرداخته می شود.

با توجه به مواردی که در ادامه بررسی می شوند، می توان گفت که سنتیمنت کلی برای میان و بلندمدت همچنان ترکیبی با وزن منفی (Negative Mix) است. استقامت بازار کار آمریکا و سطوح مطلوب تقاضا و مخارج مصرف کننده در بخش خدمات جزو مواردی هستند که توانسته اند وقوع رکود را از نظر زمانی دور نمایند؛ گرچه داده های نگران کننده از بخش تولید و انقباض شدید در اعتبارات بانکی آمریکا و اروپا به سناریوی رکود وزن می دهند.

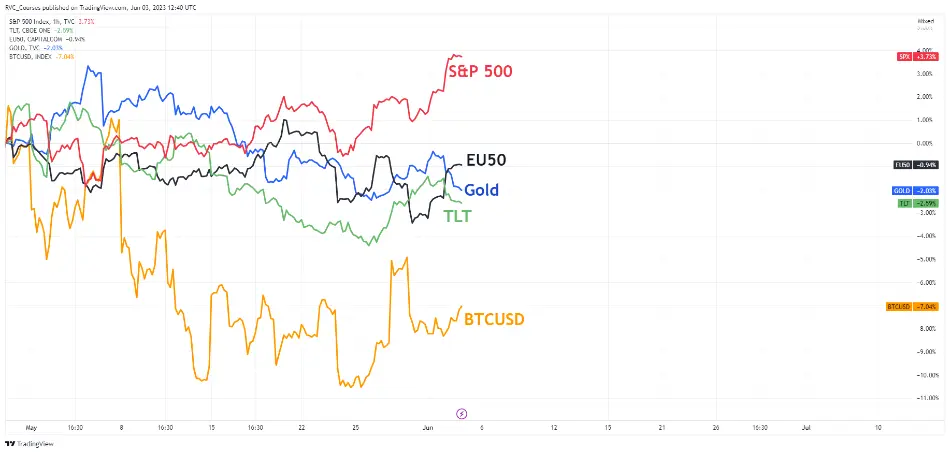

با توجه به این شرایط می توان نگاهی داشت به بازدهی برخی بازارها/دارایی های منتخب در ماه مِی: بازار سهام آمریکا (S&P500) تحت تاثیر گزارش درآمدی بسیار خوب شرکت فناوری Nvidia بهترین عملکرد را داشت؛ استقبال از طلا و صندوق اوراق بلندمدت خزانه داری آمریکا (TLT) تحت تاثیر به نتیجه رسیدن مذاکرات سقف بدهی، کنترل وضعیت اعتباری بانک ها و احتمال انقباض بیشتر در سیاست های پولی مورد تقاضای قابل توجه قرار نگرفتند و در نهایت بیتکوین، پرچمدار بازار رمزارزها، به عنوان یک دارایی ریسکی دارای کمترین بازدهی طی ماه گذشته میلادی بود.

بررسی عملکرد بازارها/دارایی های منتخب در ماه مِی ۲۰۲۳

مروری بر مهم ترین داده ها و رویدادهای هفته گذشته (۲۹ مِی – ۲ ژوئن)

- چین

انتشار PMIهای تولیدی و غیرتولیدی چین طی هفته گذشته نگرانی از بازیابی اقتصادی این کشور را شدت بخشیدند و شاخص بازار سهام آن (CN50) کندل هفتگی خود را منفی ثبت کرد.

PMI تولیدی NBS برای چهارمین ماه متوالی کاهش داشت و زیر سطح کلیدی ۵۰ را حفظ کرده؛ این وضعیت تحت تاثیر افت شدید تقاضا بود. در مقابل، PMI غیرتولیدی (خدماتی) همچنان در محدوده رشد اقتصادی بوده و بیانگر تاب آوری خوب این بخش است؛ گرچه روند کاهشی آن طی ۳ ماه اخیر چندان خوشایند این کشور با چرخه انبساطی نبوده و در صورت تضعیف بیشتر می توان در انتظار وقوع کسادی یا رکود بود.

PMI تولیدی Caixin نیز با بازیابی جزئی خود را به سطح کلیدی ۵۰ و بالاترین سطح شاخص در ۳ ماه گذشته رساند. بر اساس جزئیات، اعتماد کسب و کارها در چین طی ۱۲ ماه آتی به کمترین سطح ۷ ماهه اخیر خود رسیده و در این شرایط اشتغال کاهش پیدا کرده است. در مقابل، تقاضا بهبود نسبی پیدا کرده و تولیدکنندگان در حال افزایش خریدها و پر کردن انبارها هستند. ادامه این روند می تواند موجب بازیابی بخش تولید در میان مدت بشود و در صورت مشاهده بازتاب آن در سایر داده ها می توان نسبت به آینده اقتصادی این کشور امیدوار شد.

ضعف کلی اقتصاد چین در ماه مِی در بخش تولید و خدمات

- ناحیه یورو

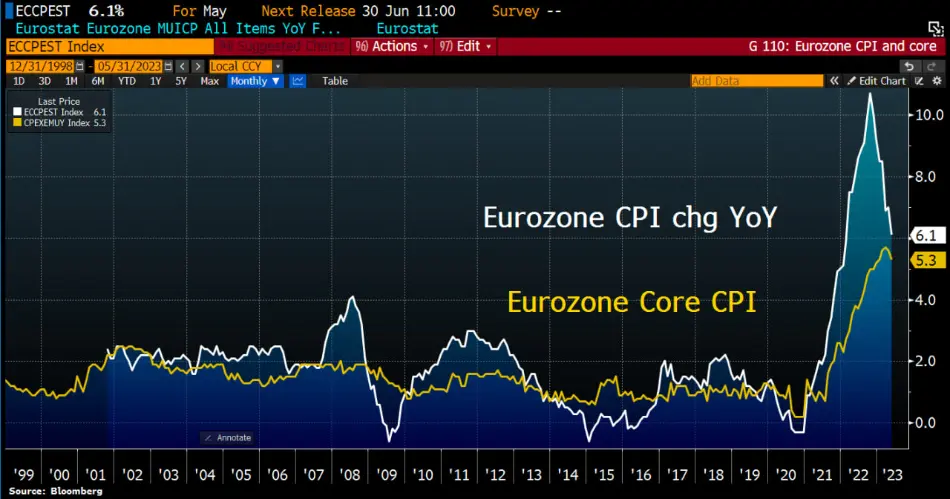

داده نهایی PMI تولیدی برای بلوک یورو در راستای PMI ابتدایی بیانگر دومین ماه انقباض در Q2 بود که از کاهش سفارش های جدید (داخلی و خارجی) به کمترین سطح در ۶ ماه اخیر نشات گرفته بود. انتشار داده ابتدایی تورم مصرف کننده در ماه می و کاهش آن در همه ابعاد نشانه مثبتی بود؛ گرچه سطوح اوج آن بیانگر ضرورت ادامه چرخه انقباضی توسط ECB است.

مومنتوم کاهشی در تورم هسته ای ناحیه یورو و سطوح اوج آن

بازارها انتظار دارند ECB در جلسه آتی خود نرخ بهره را ۰.۲۵% دیگر افزایش دهد و سپس برای مشاهده اثرگذاری سیاست های پولی خود توقف نماید. مجموع این داده ها (تقویت حس رکود، شرایط نامطلوب اعتبار و وام دهی بانک ها و احتمال انقباض بیشتر) با اصلاح بازار سهام (EU50) همراه شد. جفت ارز EURUSD به صورت مقطعی در واکنش به داده تورمی تقویت شد اما پس از آن با رشد شاخص دلار (به دلیل نتیجه بخشی مذاکرات سقف بدهی و داده های خوب از بازار کار آمریکا) با اصلاح روبرو شد.

تحولات بازار سهام اروپا و جفت ارز EURUSD

- ایالات متحده

طی هفته گذشته داده های متنوعی برای این کشور منتشر شدند که در ادامه مورد بررسی قرار می گیرند.

- بخش مسکن

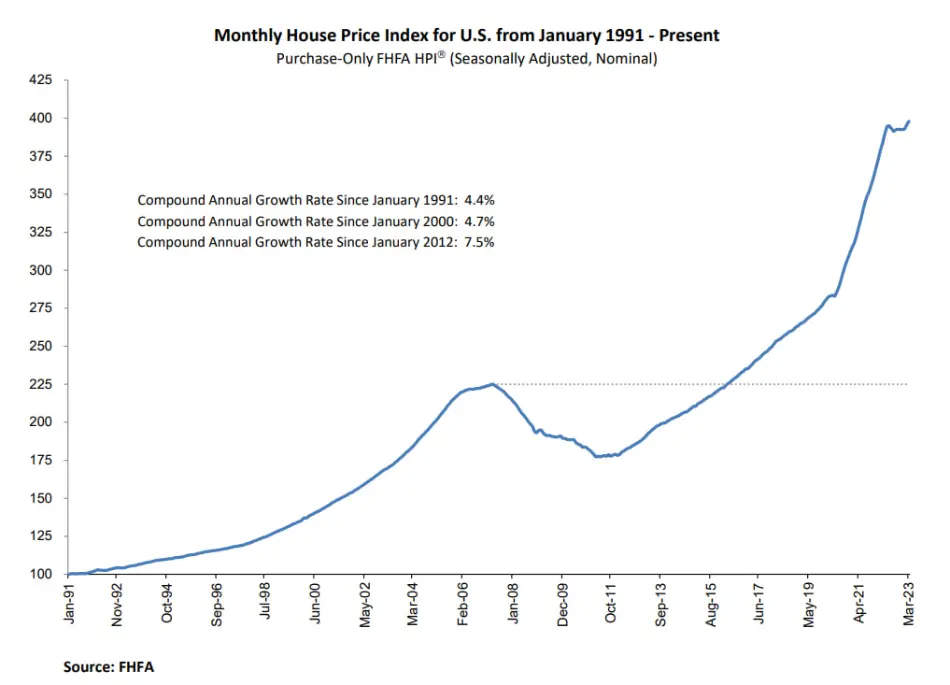

شاخص قیمت مسکن در ماه مارس در بعد سالانه به دلیل اثرپایه (Base Effect) کاهش داشت؛ اما افزایش چشمگیر آن در بعد ماهانه نگرانی ها از چسبندگی قیمت و ضرورت ادامه انقباض توسط FED را شدت بخشید. در رابطه با بخش مسکن باید توجه داشت که سازندگان مسکن طی چند ماه اخیر از بابت کمبود در موجودی خانه ها و عدم توزان بین عرضه و تقاضا ابراز نگرانی کرده اند و ادامه این روند می تواند مجدد فشارهای قیمتی از جانب این بخش را افزایش دهند. بر اساس نظرسنجی های صورت گرفته و نیز جزئیات داده اعتماد مصرف کننده هیئت کنفرانس که ۳۰ مِی منتشر شد، خانوارها بر این باورند که سرمایه گذاری بر مسکن در یک دوره تورمی و در سایه رکود گزینه مطلوبی است و اقدام برای این امر با توجه به پس انداز نسبتا بالای خانوارها می تواند وقوع سناریوی عدم توازن بین عرضه و تقاضا را تقویت کند.

مومنتوم صعودی شاخص قیمت مسکن

- بخش تولید

مجموع داده های هفته گذشته از تولید (PMI شیکاگو، داده تولیدی دالاس و PMI تولیدی S&P Global) به ضعف در بخش تولید اشاره داشتند. به طور مشخص در رابطه با PMI تولیدی ISM که از اهمیت بالایی برخوردار است می توان به کاهش سفارش های جدید، کاهش موجودی مواد اولیه، سطح بالای موجودی انبار مشتریان و کاهش واردات اشاره کرد که مجموعا باعث شدند تا شاخص برای هفتمین ماه متوالی در ناحیه انقباض (زیر سطح کلیدی ۵۰) باقی بماند.

در رابطه با شرایط نامطلوب داده های تولیدی و تقویت حس رکود باید توجه داشت که این داده ها به صورت مقطعی موجب تضعیف شاخص دلار می شوند. در شرایط فعلی جهان که کشورهای زیادی با این ریسک روبرو هستند، به نظر بازارها به دلار آمریکا و استقامت اقتصاد آن اطمینان بیشتری دارند و بعضا مشاهده می گردد که علیرغم انتشار داده نامطلوب، دلار آمریکا با تقاضا روبرو می شود. بنابراین همواره توصیه می شود تا از پیروی از یک فرمول کلی در بازارهای مالی اجتناب شود.

- بازار کار و دستمزدها

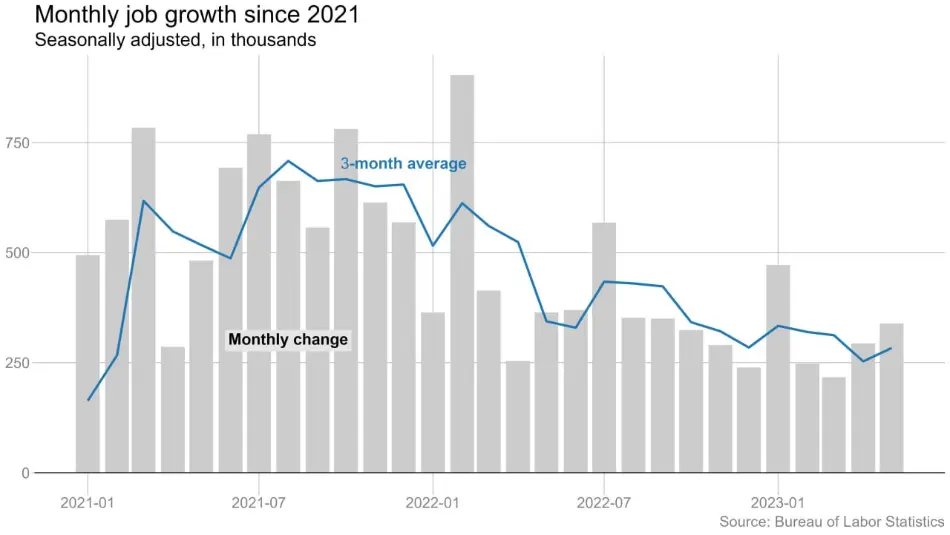

مجموع داده های هفته گذشته از بازار کار آمریکا شامل JOLTs، ADP و NFP بیانگر این بودند که این بخش از اقتصاد همچنان تاب آوری خوبی داشته و علیرغم تعدیل در برخی شاخص ها، همچنان استقامت دارد. این وضعیت به طور کلی برای اقتصاد مطلوب بوده اما طی یک چرخه انقباضی مدنظر فدرال نیست. کاهش رشد دستمزدها نیز از دیگر نکات مثبت بود که ادامه آن نویددهنده افت فشارهای تورمی در میان مدت است.

رشد اشتغال در آمریکا و رسیدن به بالاترین سطح طی ۳ ماه اخیر

کاهش رشد دستمزدها و انتظار از افت فشار تقاضا

در تصویر زیر تحولات شاخص دلار (DXY) در واکنش به داده های هفته گذشته نمایش داده شده است.

تحولات شاخص دلار در تایم فریم ۱ ساعت طی هفته گذشته

در این شرایط و با توجه به موضع گیری های اخیر مقامات FED، معامله گران انتظار دارند تا نرخ بهره در جلسه ماه ژوئن FOMC ثابت مانده و سپس یک مرحله ۰.۲۵ درصدی در ماه جولای افزایش پیدا نماید.

انتظار افزایش ۲۵ واحد پایه ای نرخ بهره در جلسه ماه جولای FOMC

نسبت بین صندوق شاخص های Russel و S&P که بیانگر ریسک گریزی/پذیری در بازار سهام آمریکا است، پس از داده های خوب بازار کار افزایش داشت و به معنی مشاهده ریسک پذیری در بازار می باشد؛ گرچه باید توجه داشت که این نسبت در پایین ترین سطوح خود قرار دارد و نمی تواند بیانگر تقاضای بالا و ورود سرمایه زیاد باشد و احتمال اصلاح در بازارها و ریسک گریزی به ویژه با نزدیک شدن به جلسه ماه ژوئن FOMC وجود دارد.

مشاهده ریسک پذیری مقطعی در بازار سهام آمریکا

مروری بر مهم ترین داده ها و رویدادهای هفته آتی (۵ – ۹ ژوئن)

در این بخش مهم ترین داده ها و رویدادهای اقتصادی که طی هفته جاری بایستی مدنظر قرار بگیرند، بررسی شده اند.

برای چین، PMIهای خدماتی و ترکیبی Caixin در تاریخ ۵ ژوئن منتشر خواهد شد. انتشار تراز تجاری این کشور در روز ۷ ژوئن از اهمیت بالایی برخوردار است؛ چرا که میزان صادرات این کشور سهم بالایی در GDP دارد و می تواند روند بازیابی اقتصادی پس از رفع محدودیت های کرونایی را مشخص نماید. لازم به ذکر است که ماه های اخیر، کندی سرعت رشد صادرات و روند کاهشی واردات نگرانی ها پیرامون قدرت دومین اقتصاد بزرگ جهان را شدت بخشیده است.

برای مطالعه بیشتر درباره وضعیت تجاری چین در ماه گذشته می توانید به این گزارش مراجعه نمایید.

نرخ تورم مصرف و تولیدکننده نیز روز ۸ ژوئن منتشر می گردد. این کشور علیرغم تجربه یک چرخه انبساطی همچنان نتوانسته به سطح مطلوب تقاضای داخلی برسد و فضا را برای تزریق نقدینگی بیشتر از جانب PBoC فراهم کرده است. انتظار می رود تورم در بخش تولید نیز به روند کاهشی ۱۱ ماه اخیر خود ادامه داده و به نگرانی ها پیرامون افت تقاضا و چرخه ضدتورمی (Deflationary Spiral) بیافزاید. در صورتی که تمام داده های فوق طبق انتظارات منتشر شود، بازار سهام این کشور به ویژه تحت تاثیر بخش مسکن می تواند با اصلاح و عرضه روبرو شود.

برای ناحیه یورو، داده نهایی PMIهای خدماتی و ترکیبی و تورم تولیدکننده روز ۵ ژوئن منتشر خواهند شد. خرده فروشی روز ۶ ژوئن و بازبینی سوم رشد GDP در Q1 در ۸ ژوئن به طور ویژه مورد توجه خواهند بود. مجموع این داده ها برای تصمیم گیری ECB درباره نرخ بهره در جلسه بعدی اهمیت زیادی دارند. در صورتی که نشانه های تضعیف تقاضا و کندی رشد اقتصادی با این داده ها شدت بگیرند، انتظار می رود ECB گام های بعدی چرخه انقباضی را آهسته تر دنبال نماید. خانم لاگارد، ریاست ECB در روز ۵ ژوئن در جلسه کمیته اقتصادی و امور پولی اتحادیه اروپا حضور خواهد داشت و صحبت های ایشان پیرامون ادامه مسیر انقباضی این بلوک می تواند مورد توجه بازارها قرار بگیرد.

برای ایالات متحده، مهم ترین داده ها PMI خدماتی ISM و سفارش های کارخانه ای در تاریخ ۵ ژوئن هستند؛ گرچه در همین روز، داده نهایی PMIهای خدماتی و ترکیبی S&P Global را خواهیم داشت. تراز تجاری این کشور نیز روز ۷ ژوئن منتشر می گردد.

با توجه به مجموع داده های مهم هفته های گذشته (CPI، PCE، NFP و غیره) و مواردی هفته جاری، معامله گران اکنون در انتظار جلسه روز ۱۴ ژوئن کمیته FOMC و مشاهده یک مرحله توقف در چرخه انقباضی پس از ۱۰ مرحله متوالی افزایش نرخ بهره از مِی ۲۰۲۲ هستند. تحت این شرایط، اعضای FED وارد دوره خاموشی (Blackout) شده اند و دیگر پیش از جلسه موضع گیری و سخنرانی نخواهند داشت.

بانک های مرکزی استرالیا (RBA) و کانادا (BoC) به ترتیب در روزهای ۶ و ۷ ژوئن درباره نرخ بهره تصمیم گیری خواهند کرد.

بازارها انتظار دارند که

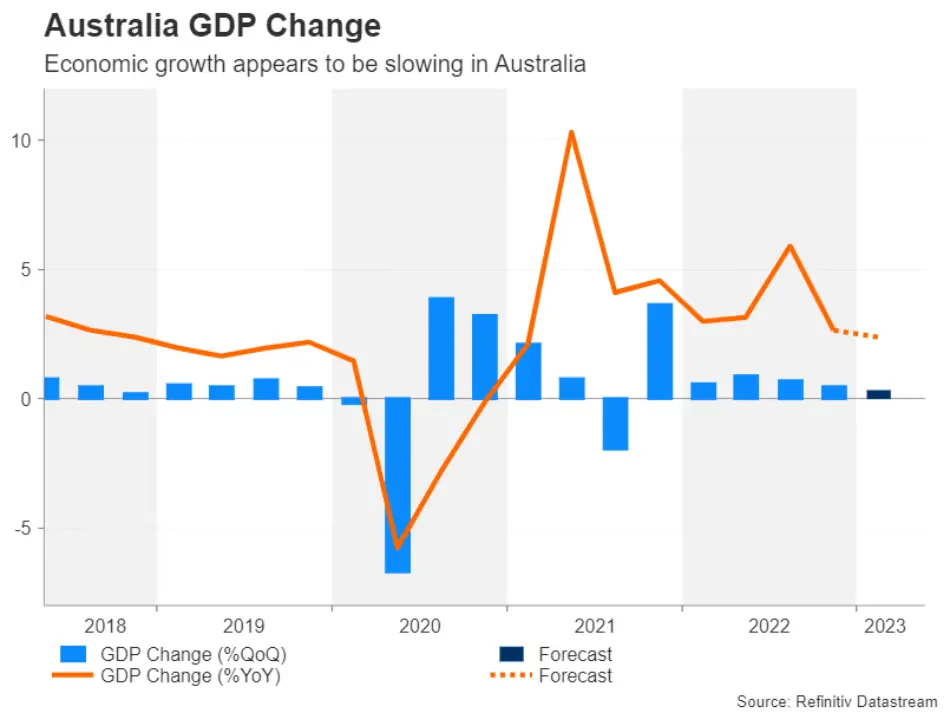

پس از افزایش غیرمنتظره نرخ بهره در جلسه ماه می و رساندن آن به بالاترین سطح از آوریل ۲۰۱۲، هزینه استقراض را در سطح ۳.۸۵% حفظ کند. عدم افزایش نرخ بهره به ویژه در سایه عدم قعطیت های اقتصادی در جهان، ریسک رکود و کند شدن رشد اقتصادی در این کشور از احتمال بالاتری برخوردار است. تحت این شرایط، همراه با نیم نگاهی به وضعیت داده های کشور چین، نوسانات جفت ارز AUDUSD می تواند مورد توجه معامله گران قرار بگیرد.

تغییرات GDP استرالیا و انتظار کاهش ادامه دار آن

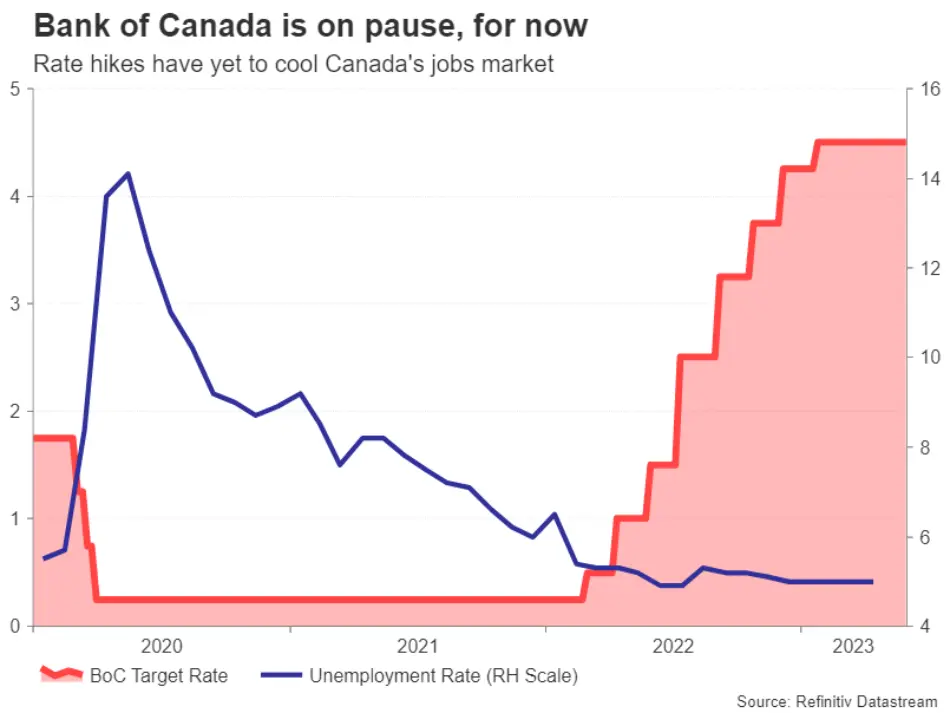

بازار انتظار دارند BoC نیز در جلسه این هفته خود سطح نرخ بهره را ثابت نگه دارد. گرچه با توجه به داده های اخیر برای این کشور از جمله رشد ۰.۸ درصدی GDP در بعد فصلی، استقامت بازار کار و سطوح بالای تورم همچنان فضا برای انقباض بیشتر وجود دارد که می تواند در جلسه ۱۲ جولای یا دیرتر رخ بدهد. تحولات جفت ارز USDCAD با توجه به مطرح شدن احتمال توقف در چرخه انقباضی FED و نیز جلسه ۴ ژوئن +OPEC می تواند مورد توجه معامله گران قرار بگیرد.

سطح نرخ بهره و بیکاری در کانادا

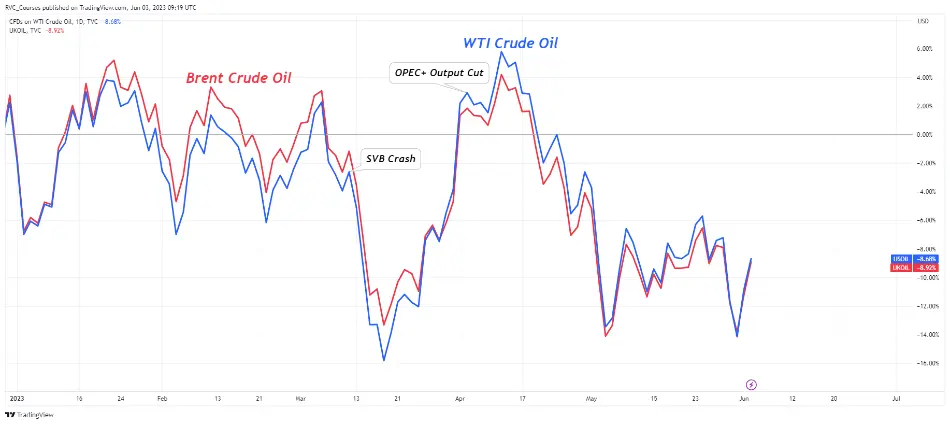

نفت

+OPEC در نشست ماه آوریل خود نسبت به کاهش عرضه اقدام کرد که این امر به رشد قیمتی قابل توجه نفت منجر شد. این گروه نفتی در روز یکشنبه ۴ ژوئن جلسه ای خواهد داشت که مورد توجه معامله گران طلای سیاه است. اعضای این کمیته اعلام کرده اند که کاهش بیشتر عرضه در این جلسه مدنظر نیست، گرچه برخی از منابع اعلام کرده اند که احتمال کاهش جزئی تولید وجود دارد و نگرانی از کمبود عرضه را شدت بخشیده است.

در این شرایط باید توجه داشت که تحولات قیمت نفت علاوه بر اثرپذیری از جانب توازن بین عرضه و تقاضا، تحت تاثیر چشم انداز اقتصادی کشورهای بزرگ از جمله ایالات متحده است. با انتشار داده های تقویت کننده سناریو رکود این انتظار به وجود می آید که تقاضا از جانب اقتصادهای بزرگ کاهش پیدا خواهد کرد و در نتیجه قیمت با اصلاح روبرو می شود. این وضعیت معامله گرهای نفت را با عدم قطعیت های متعددی روبرو کرده است.

تحولات بازدهی نفت WTI و برنت از ابتدای ۲۰۲۳

طلا

در رابطه با طلا چشم انداز بلندمدتی همچنان مثبت است؛ گرچه انتظار می رود با توجه به نتیجه رسیدن مذاکرات پیرامون سقف بدهی در آمریکا و دور شدن سایه نکول، تحت کنترل درآمدن وضعیت ورشکستگی بانک ها و افزایش انتظارات از چرخه انقباضی فدرال رزرو شاهد نوسان (رِنج) قیمت در یک محدوده در میان مدت باشیم.

تحولات قیمت طلا و اثرپذیری از سیاست های انقباضی فدرال رزرو آمریکا

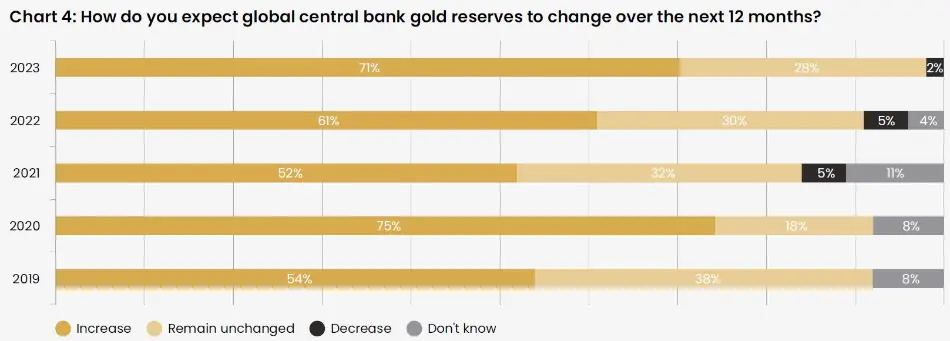

تقاضا برای طلا به ویژه از جانب بانک های مرکزی همچنان ادامه دارد. طبق آخرین نظرسنجی صورت گرفته توسط مجمع جهانی طلا (منتشر شده در ۳۰ مِی ۲۰۲۳)، درصد قابل توجهی از بانک های مرکزی انتظار دارند تا ذخایر طلای خود را طی سال ۲۰۲۳ افزایش دهند و دلیل این امر را نگرانی از آینده اقتصادی کشورهای بزرگ جهان عنوان کرده اند.

چشم انداز مثبت بانک های مرکزی جهان برای افزایش ذخایر طلای خود طی ۱۲ ماه آتی

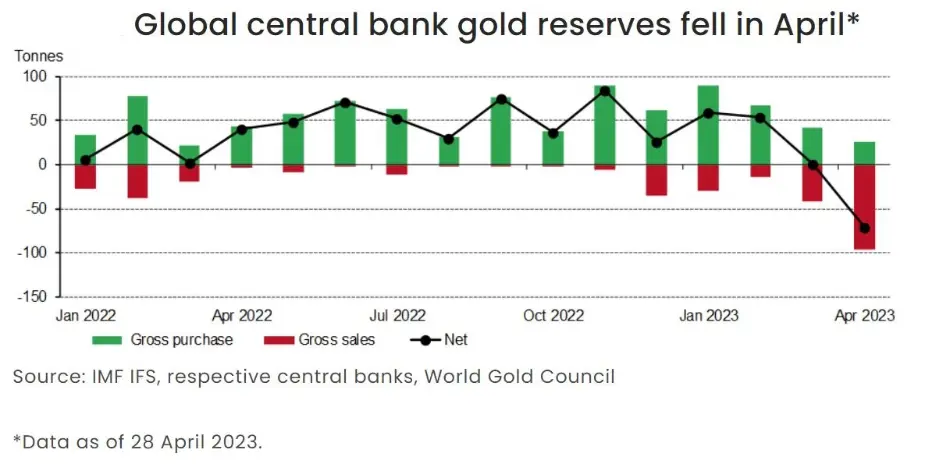

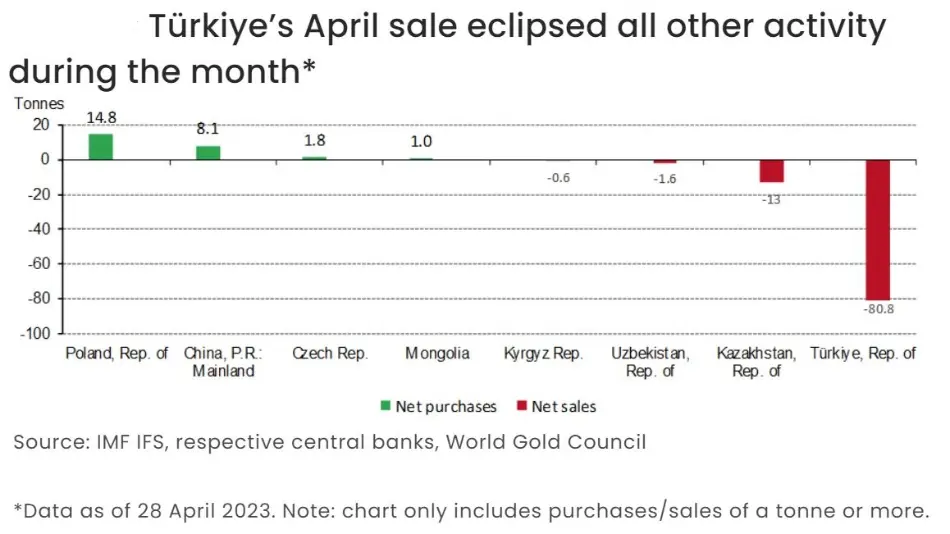

گرچه بر اساس گزارش منتشر شده از ذخایر طلای بانک های مرکزی تا انتهای آوریل ۲۰۲۳، ذخایر در آوریل ۲۰۲۳ کاهش قابل توجه داشتند که این وضعیت صرفا به دلیل فروش ۸۱ تن طلا توسط بانک مرکزی ترکیه در پاسخ به وضعیت اقتصادی داخلی این کشور بود و روند رو به رشد تقاضای جهانی برای فلز زرد را انکار نمی کند.

کاهش ذخایر طلای بانک های مرکزی در آوریل ۲۰۲۳ به دلیل عرضه از جانب ترکیه

مثل همیشه عالی و دقیق ، ممنون از شما و تیم کاربلدتون . سرافراز باشید

فوق العاده بود ،خیلی ممنون از وقتی که گذاشتید ❤️

مرسی عالییییی

ممنون از زحمات شما

درود و سپاس

عالی ممنون

ممنون از شما استاد عزیز و تیم خوبتون

کاربردی.قابل فهم.اموزشی

بسیار مطالب عالی

مثل همیشه پر محتوا

ممنون بابت همه ی اطلاعات خوبتون

مثل همیشه فوق العاده دمتون گرم. خسته نباشید واقعا

بسیار عالی

سلام .خیلی خوب بود .چقدر جامع و کامل بود .خسته نباشید به تک تک بچه های اکادمی رمزعلی

خداوند به استاد رمز علی عزیز طول عمر و سلامتی بده و حفظشون کنه..واقعا حرف ندارید🙏🙏

بسیار عالی بود

بسیار عالی.

سلام

ممنون از زحمات شما خیلی عالی بود مثل همیشه

اردتمندم

سپاس فراوان بابت زحمات⚘🙏

عالی و کاربردی ،خداقوت به آکادمی رمز علی و تیم تحلیلی اکو تریل

سلام. ممنونم از گزارش تون. 🙏🙏🙏🙏🌹

ممنون

عالی مثل همیشه 💛

خيلي ممنون از مطالب پر محتوايتان تشكر

بسیار عالی و کاربردی و قابل فهم، واقعا از شما تشکر میکنم بابت این همه اطلاعات به روز که در اختیار ما مگذارید، ممنون

دمتون گرم

هیچ جا همچین محتوای پر قدرت و پر پیمونی ندیدم که همه مسائل رو پوشش بده و در عین حال همیشه هم بروز باشه.

واقعا ممنون از محتوای فوق العاده مفید و کاربردی که در اختیار ما قرار میدید

خدا بهتون قوت بده و دمتون گرم.

پر رزق و پربرکت باشین.

مث همیشه عالی

این تحلیل ها در کنار ویدیوهایی که میزارین برای من یک تاثیر فوق العاده داشته توی این مدت

مرسی که هستین

مرسی که انقد توان و انرژی میزارین

تشکر از گروه خیلی خوب آکادمی رمزعلی.

عالی سپاس

تولید محتوای علمی و اقتصادی کارآمد.

با تشکر.مطالب خیلی عالی و کاربردی هست.

ممنونم از اطلاعات و کامل و جامع شما تشکر ک تو این شرایط سخت کمک حال و آگاهی رسوندن ب مردم هستید

🙏🙏🙏

تو مقالات قبلی چند بار سعی کردم پیامبزارم تشکر کنم سیستم پس از ارسال پیام رو حذف میکرد بعد می اومدیم پادکست اقای رمزعلی گوش میدادیم می گفتن چرا کامنت نمی زارید 😅

الانم مجدد سر زدم یه نکته چک کنم دیدم کامنت ازاد شده 😄 مرسی از مقالات خوبتون🌹 سایتی هستید که روزانه چک میکنم 👌🏻👌🏻👌🏻

تشکر از شما؛ باگ در سیستم بود که الان رفع شده 🙂