مقدمه

کاهش نقدینگی در بخش بانکی ایالات متحده و سرایت آن به سایر بانک ها و کشورها عاملی بود که طی هفته های گذشته باعث نوسان در بازارها و نگرانی بین معامله گران شد. این امر به طور مشخص طی هفته گذشته (۲۷-۳۱ مارس) و با اقدامات حمایتی فدرال رزرو تعدیل شد و آرامش نسبی به بازارها بازگشت. گرچه همچنان بایستی مواردی همچون وام های اضطراری به بانک های داخلی و خارجی آمریکا را مدنظر داشت تا بتوان نسبت به تحولات این بخش هوشیار بود.

از طرف دیگر، داده های اقتصادی عمدتا مطلوب منتشر شدند که در ادامه مورد بررسی قرار خواهند گرفت. به طور خلاصه می توان گفت که تا زمان تهیه این گزارش، سنتیمنت اقتصاد کلان ترکیبی با وزن مثبت (Positive Mix) است؛ چرا که بازارها در حال قیمت گذاری نرخ بهره نهایی کمتر در آمریکا و اروپا بوده و داده های تورمی نیز کمی آرام گرفته اند.

در تصویر زیر عملکرد ماهانه برخی بازارها/دارایی ها مشاهده می شود. بیتکوین، به عنوان پرچمدار بازار ارزهای دیجیتال، در سایه نگرانی از وقوع یک بحران مالی و قیمت گذاری توقف اقدامات انقباضی فدرال رزرو توانست عملکرد خوبی را به ثبت برساند. طلا نیز به عنوان یک دارایی امن مورد تقاضا قرار گرفت. قیمت اوراق دولتی بلندمدت (TLT) نیز پس از ورشکستگی SVB رشد پیدا کرد. در این بین، دلار آمریکا (DXY) عملکرد منفی در ماه مارس داشت.

عملکرد برخی از بازارها/دارایی ها در مارس ۲۰۲۳

برای مطالعه جزئیات چرایی عملکرد هر یک از این دارایی ها می تواند گزارش های هفته های گذشته را مطالعه بفرمایید.

مروری بر مهمترین دادهها و رویدادهای هفته گذشته (۲۷ – ۳۱ مارس)

همانطور که در گزارش هفته گذشته (منتهی به ۳۱ مارس ) اشاره شد، داده های ۲۷ – ۳۱ مارس محدود اما با اهمیت بالا بودند.

- چین

داده های PMI تولیدی و غیرتولیدی موسسه NBS کشور چین برای ماه مارس بالای سطح کلیدی ۵۰ منتشر شدند که نشان دهنده تداوم رشد اقتصادی این کشور پس از بازگشایی بود. تحلیلگران انتظار دارند تا ادامه این روند در تولید و خدمات همراه با افزایش مخارج دولت باعث شود تا چین بتوانند رشد اقتصادی بهتری را در سال ۲۰۲۳ به ثبت برساند. از طرف دیگر، دور شدن سایه رکود از اقتصاد چین نشانه خوبی برای سایر کشورها است.

روند PMI تولیدی (مشکی) و غیرتولیدی (زرد) موسسه NBS

- ناحیه یورو

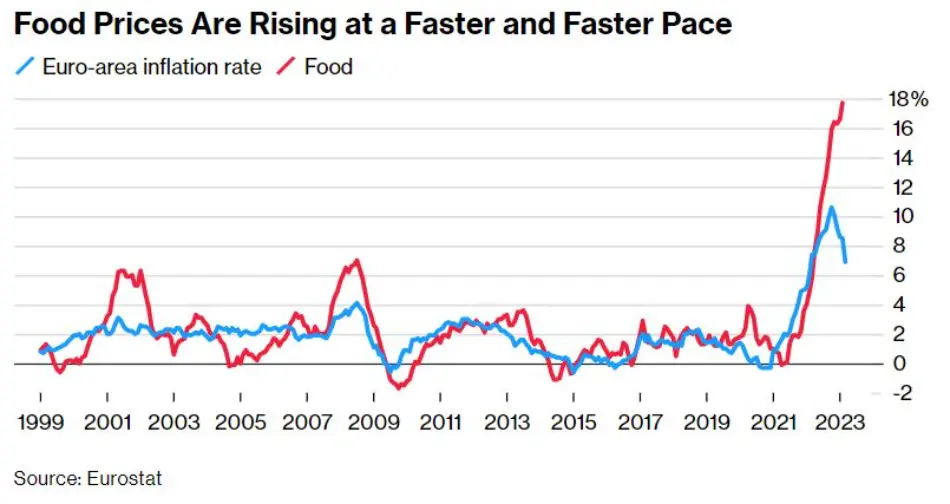

داده ابتدایی تورم ماه مارس برای ناحیه یورو نیز جزو موارد بااهمیت هفته گذشته بود. تورم کل در بعد سالانه به دلیل اثر پایه یا Base Effect کاهش حدودا ۲ درصدی داشت؛ اما تورم کل ماهانه و تورم هسته ای سالانه همچنان بالاتر از ماه فوریه منتشر شدند. با توجه به جزئیات می توان گفت که تورم در تمامی بخش ها به جز انرژی افزایش پیدا کرده بود؛ در این بین، تورم مواد غذایی و خدمات با افزایش به ترتیب ۱.۳ و ۰.۶ درصدی به اوج تاریخی خود رسیدند.

جزئیات داده تورمی ماه مارس ناحیه یورو

مقایسه سطح تورم کل و تورم بخش مواد غذایی در ناحیه یورو

انتظارات از نرخ بهره در اروپا که تا پیش از وقوع نگرانی در بخش بانکی ایالات متحده به سطوح تقریبی ۴.۱ درصد رسیده بود، تا ۳% نیز کاهش پیدا کرد. با این وجود، پس از اطمینان بخشی مقامات پولی و مالی اروپا از عدم سرایت این نگرانی به بانک های این بلوک، معامله گران به اطمینان خاطر نسبی رسیدند و انتظار دارند تا ECB با توجه به این سطح از تورم همچنان گام های انقباضی خود را پیش ببرد و شدت آن را با توجه به داده ها تعیین نماید. تا زمان تهیه این گزارش، بازارها سطح ۳.۵% را به عنوان نرخ بهره نهایی قیمت گذاری کرده اند.

انتظارات از نرخ بهره در اروپا تا پایان ۲۰۲۳ (تا ۳ آوریل)

- ایالات متحده

برای ایالات متحده شاهد انتشار داده های تولیدی منطقه ای دالاس و ریچموند بودیم؛ سطوح نامطلوب این شاخص ها باعث ایجاد نگرانی از رکود شدند و با واکنش منفی بازار سهام همراه گشتند. در این بین، باید توجه داشت که این داده ها منطقه ای بوده و بیانگر وضعیت اقتصادی کل کشور نیستند. در نتیجه، پیشنهاد می شود تا به داده های PMI تولیدی و غیرتولیدی موسسه ISM توجه بیشتری شود.

داده های منتشر شده برای بخش مسکن نیز حاکی از کاهش قیمت ها با سرعت زیاد بودند. در این راستا می توان به گزارش منتشر شده توسط بانک فدرال نیویورک اشاره کرد که به انتظارات از قیمت مسکن پرداخته است. بر اساس نتایج، مصرف کنندگان آمریکایی انتظار دارند تا قیمت مسکن و شدت رشد قیمت به ترتیب تا ۵ و ۱ سال آینده کاهش پیدا کنند.

انتظارات از رشد قیمت مسکن در ۱ (آبی) و 5 (قرمز) سال آینده بر اساس نظرسنجی فوریه ۲۰۲۳

انتظارات از میزان رشد قیمت مسکن در ۱ سال آینده بر اساس نظرسنجی فوریه ۲۰۲۳

در رابطه با اهمیت بخش مسکن در اقتصاد ایالات متحده مطالعه این مقاله پیشنهاد می شود.

اما مهم ترین داده اقتصادی هفته گذشته: کاهش تورم PCE در تمامی ابعاد و افت انتظارات تورمی ۱ ساله!

بر اساس داده های منتشر شده در ۳۱ مارس، تورم PCE که شاخص محبوب فدرال رزرو برای پایش تورم است، در تمامی ابعاد کمتر از انتظارات منتشر و با واکنش مثبت بازار سهام این کشور همراه شد.

تغییرات سالانه PCE و تعدیل مخارج مصرف کننده

با توجه به جزئیات می توان گفت که رشد قیمت ها در تمامی بخش ها به جز خدمات غذایی و مسکن آرام گرفته اند.

تغییرات سهم بخش های مختلف در تورم PCE

با مشاهده نشانه های کاهش تورم و انتظار برای ادامه این روند تا افت بیشتر قیمت ها به ویژه در بخش مسکن، سرمایه گذاران و معامله گران انتظار دارند تا فدرال رزرو به گام های افزایشی نرخ بهره خاتمه دهد. این امر، به ویژه پس از بروز نگرانی های کمبود نقدینگی در بخش بانکی، تقویت شده است.

طبق تصویر زیر، پیش از ورشکستگی بانک SVB، بازارها در حال قیمت گذاری سطح نهایی نرخ بهره ۵.۶ درصدی بودند؛ با وقوع این امر، نرخ بهره ۳.۴ درصدی نیز از جانب معامله گران مطرح شد اما با اقدامات صورت گرفته و کم شدن از شدت نگرانی ها و مشاهده داده های مطلوب، بازارها تا زمان تهیه این گزارش سطح نهایی را برابر با ۴.۴% می دانند. از آنجا که نرخ بهره در جلسه ماه مارس برابر با ۵% اعلام شد و احتمال حدودا ۵۴ درصدی برای افزایش ۰.۲۵ درصدی نرخ بهره در جلسه ماه می وجود دارد، می توان گفت که بازارها در انتظار کاهش نرخ بهره در سال جاری توسط فدرال رزرو هستند.

انتظارات از سطح نهایی نرخ بهره فدرال تا پایان ۲۰۲۳

مروری بر مهمترین دادهها و رویدادهای هفته آتی (۳ – ۷ آوریل)

طی هفته جاری شاهد انتشار داده های متنوعی از اقتصادهای بزرگ جهان هستیم که مهم ترین آن ها به تفکیک کشور/منطقه به شرح زیر است:

- چین

PMI تولیدی و غیرتولیدی (خدماتی) موسسه Caixin در ماه مارس به ترتیب در روزهای ۳ و ۶ آوریل منتشر خواهند شد. این داده ها از نظر وضعیت بازیابی اقتصاد پس از بازگشایی صورت گرفته از محدودیت های سخت گیرانه کرونایی اهمیت بالایی دارند و می توانند نشان دهنده تقویت یا تضعیف تولید و تقاضا در دومین اقتصاد بزرگ جهان باشند.

- استرالیا

بانک مرکزی استرالیا (RBA) در تاریخ ۴ آوریل نسبت به تصمیم گیری درباره نرخ بهره اقدام خواهند کرد؛ این نهاد سیاستگذار پولی در آخرین جلسه خود در ۷ مارس، نرخ بهره را با ۲۵ واحد پایه افزایش به ۳.۶% رساند. در بیانیه ماه مارس به احتمال توقف گام های بالابردن هزینه استقراض اشاره شده بود؛ این وضعیت باعث شده تا تحلیلگران نسبت به افزایش نرخ بهره برای یازدهمین جلسه متوالی توافق نظر نداشته باشند. برخی از اقتصاددانان بر این باورند که علیرغم کاهش نسبی تورم و تقاضا، RBA با توجه به داده های خوب بیکاری و قرار داشتن تورم در سطوح اوج یک گام انقباضی ۲۵ واحد پایه ای را در جلسه پیش رو بردارد.

روند تغییرات تورم و خرده فروشی در چرخه انقباضی RBA

- اروپا

داده های نهایی PMI تولیدی، خدماتی و ترکیبی ناحیه یورو و بریتانیا در ماه مارس در روزهای ۳ و ۵ آوریل منتشر خواهند شد. داده های تولیدی به ویژه در این مقطع از اهمیت بالایی برخوردار هستند، چرا که برای چندین ماه متوالی عمدتا زیر سطح کلیدی ۵۰ بودند و با توجه به شدت انقباض صورت گرفته توسط بانک های مرکزی مربوطه، نگرانی از رکود افزایش پیدا کرده است.

به طور معمول انتظار می رود آمار نهایی همانند داده های ابتدایی منتشر گردند؛ در صورتی که داده های فاینال کمتر باشند، احتمال دارد این امر با واکنش منفی بازارهای سهام این منطقه روبرو شود. لازم به ذکر است که در این بین، بریتانیا شرایط دشوارتری را نسبت به ناحیه یورو تجربه می کند، تا جایی که شهروندان و اقتصاددانان این کشور به خروج بریتانیا از اتحادیه اروپا (Brexit) انتقاد کرده و آن را عاملی برای از دست دادن مراودات تجاری و پولی و وارد آمدن فشارهای هزینه ای بر این کشور عنوان کرده اند.

- ایالات متحده

انتشار داده های PMI ماه مارس جزو موارد مهم برای این کشور هستند؛ گرچه PMI های تولیدی و غیرتولیدی موسسه ISM که به ترتیب در روزهای ۳ و 5 اطلاع رسانی می شوند، اهمیت بیشتری دارند. به طور ویژه پیشنهاد می شود که جزئیات داده PMI تولیدی مدنظر قرار بگیرد.

آمارهای متنوع بازار کار مهم ترین مورد در این هفته هستند، به ویژه اشتغال بخش غیرکشاورزی در ۷ آوریل که انتظار می رود نسبت به ماه گذشته تعدیل پیدا کرده باشد. کاهش متوسط درآمد ساعتی از جمله مواردی است که می تواند برای فدرال رزرو در این مقطع مطلوب باشد، گرچه صرفا با توجه به این داده ها نمی توان انتظار داشت که تورم مهار شده و FED چرخه انقباضی خود را متوقف می کند.

از جمله داده های دیگر این کشور می تواند به سفارش های کارخانه ای و آمار اشتغال JOLTS (۴ آوریل)، تراز تجاری و آمار اشتغال ADP (۵ آوریل) و تغییرات اعتبار مصرف کننده (۷ آوریل) اشاره کرد.

- با پایان یافتن فصل اول (Q1) سال ۲۰۲۳ به مرور شاهد انتشار گزارش های درآمدی شرکت های بزرگ خواهیم بود که این عامل نیز طی هفته های آتی از اهمیت بالایی برخوردار است و بایستی مدنظر قرار بگیرد. برای مشاهده تقویم انتشار گزارش های درآمدی می توانید به این لینک مراجعه بفرمایید.

بازار نفت

OPEC+ که در برگیرنده ۱۱ کشور عضو سازمان کشورهای صادرکننده نفت و ۱۱ کشور غیرعضو است، در آخرین روز هفته گذشته (۲ آوریل) با انتشار خبر کاهش تولید به میزان ۱.۶ میلیون بشکه در روز بازارها را با شوک روبرو کرد. این تغییر در تولید از ماه می (May) آغاز خواهد شد و در صورت عدم بازبینی تا آخر سال ۲۰۲۳ ادامه پیدا خواهد کرد. عربستان سعودی و روسیه بیشترین میزان کاهش تولید را هر یک برابر با ۵۰۰ هزار بشکه در روز خواهند داشت.

پس از انتشار این خبر و در پی نگرانی از کمبود عرضه، قیمت جهانی نفت بیشترین میزان رشد در یک روز را طی یک سال گذشته (پس از حمله نظامی روسیه به اوکراین) به ثبت رساند.

بیشترین رشد قیمتی نفت خام برنت در یک روز طی یک سال گذشته

این تصمیم درحالی گرفته شد که تحلیلگران انتظار دارند در نیمه دوم سال ۲۰۲۳ با بهبود وضعیت اقتصادی کشورها، تقاضا بر عرضه غالب شود؛ در صورت تحقق این سناریو، قیمت نفت با رشد بیشتری همراه خواهد شد که موجب افزایش فشارهای هزینه ای و تحت فشار قرار گرفتن رشد اقتصادی در کشورهای در حال توسعه بشود. در این راستا، می توان به وضعیت چاه های استخراج فعال در کشورها نگاه کرد که پس از همه گیری کرونا و افت شدید تقاضا، تعداد آن ها کاهش پیدا کرد؛ اما کشورهای خاورمیانه ای نتوانسته اند هنوز به سطوح پیش از همه گیری برگردند.

عدم بازیابی تعداد چاه های استخراج فعال در خاورمیانه به سطوح پیش از همه گیری کرونا

تحت این شرایط، تحلیلگران Goldman Sachs انتظارات خود از قیمت نفت در پایان ۲۰۲۳ را به ۹۵ دلار به ازای هر بشکه افزایش دادند و اظهار کردند که این رشد قیمت منجر به درآمد بیشتر عربستان، روسیه و OPEC+ خواهد شد.