همزمان با افزایش نرخبهره و متعاقبا افزایش هزینه استقراض در ایالات متحده، نرخ بهره وام رهنی در ماه سپتامبر سال ۲۰۲۲ به بالاترین سطح طی 2 دهه اخیر رسید که کاهش تقاضا و در پی آن کاهش معاملات مسکن را به همراه داشت. بر اساس آمار منتشر شده برای ماه سپتامبر، کاهش فروش خانههای موجود (خانههایی که پیشتر در اختیار افراد دیگر بودهاند) برای هشتمین ماه متوالی ثبت گردید. معاملات خانههای موجود در سپتامبر با ۱.۵ درصد کاهش به میزان ماهانه ۴.۷۱ میلیون رسید که پایینترین نرخ از ماه می ۲۰۲۰ است. دوره کاهش ماهانه مذکور، طولانیترین مدت از سال ۲۰۰۷ و رکود اقتصادی بزرگ ناشی از سقوط بازار مسکن میباشد.

علیرغم این موضوع، با توجه به موجودی پایین در بخش مسکن تا اواخر ۲۰۲۲، خریداران متقاضی مجبور به پرداخت قیمتهای نسبتا بالا شده و بیش از یک چهارم خانههای موجود بالاتر از قیمت فهرست املاک فروخته شدند که البته شاید بتوان این عامل را بزرگترین تفاوت در بخش مسکن میان سال ۲۰۲۲ و سال ۲۰۰۸ خواند. در سال ۲۰۰۸ موجودی خانهها 4 برابر موجودی فعلی بود؛ اما در صورت تداوم روند فعلی و تثبیت نرخ وام رهنی در سطوح کنونی انتظار نمیرود کمبود موجودی در بخش مسکن، کمک چشمگیری به کاهش فروش خانهها نماید.

سایر دادههای منتشر شده از جمله شاخص شروع به ساخت مسکن در ماه سپتامبر بیانگر عقبنشینی سازندگان مسکن هستند. آغاز ساخت خانههای تکخانواره به پایینترین حد طی دو سال گذشته رسیده و تمایل سازندگان مسکن به ساخت و ساز طی سال جاری هر ماه با افت همراه بوده است.

در این مقاله به بررسی وضعیت تقاضا با استناد به دادههای وامدهندگان جهت بررسی عمیقتر وضعیت مسکن پرداخته میشود. در این راستا میتوان به گزارش بزرگترین وامدهندگان آمریکا، بانک JPMorgan و بانک Bank of America مراجعه کرد. این بانکها در گزارش مالی سه ماهه سوم سال ۲۰۲۲، وضعیت اعتبار و تقاضای مصرفکنندگان را به صورت نموداری به تصویر کشیدهاند.

-

بانک Bank of America

وام رهنی: وام رهنی مسکونی وامی است که مشخصا برای خرید مسکن خانوار تخصیص داده شده و نمیتوان با آن مسکن خریده و به اجاره گذاشت، همچنین مسکن اداری و دولتی را نیز شامل نمیشود. با بررسی جزییات وامدهی این بانک در سه ماهه سوم سال جاری می توان گفت که تقاضا جهت دریافت وام رهنی همزمان با افزایش نرخبهره و کاهش میزان حقیقی دستمزدها کاهش قابلتوجهی داشته است. در سالهای گذشته زمانی که نرخبهره در پایینترین سطوح بود، برای مثال اگر یک آمریکایی توان پرداخت قسط به میزان ماهی ۱۸۰۰ دلار را داشت، میتوانست ۴۲۰ هزار دلار از بانک به عنوان وام ۳۰ ساله خرید مسکن دریافت کند. تا سه ماهه چهارم ۲۰۲۲ این عدد به ۲۸۰ هزار دلار رسیده؛ به عبارت دیگر ۳۳ درصد کاهش! احتمال میرود به مرور زمان با کاهش قابلتوجه تقاضا، همانند سال ۲۰۰۸ شاهد افزایش موجودی خانهها و رفع حباب مسکن در آمریکا باشیم چرا که داده متقاضیان وام رهنی نیز اکنون ۴ ماه پیاپی کاهش یافته و مجموعا چشماندازی کاهشی برای شاخصهای کلیدی مسکن در آینده ایجاد شده است. با بررسی سایر شاخصهای مذکور در تصویر می توان متوجه کاهش استقراض در سطوح بالای مالی و تداوم استقراض برای امرار و معاش مصرفکنندگان شد.

وام خرید وسایل نقلیه: با توجه به آنکه وام خرید وسایل نقلیه از نظر حجم مالی به میزان قابل توجهی از وام رهنی و وام سند ملکی کمتر میباشد، افت آن نیز با تاخیر بیشتری همراه بوده اما به طور کلی این شاخص در پی کاهش تقاضا، از اوج خود در Q3 بازگشته و افت کرده است.

وام با سند ملکی: وام با سند ملکی نیز وامی است که افراد در ازای وثیقهگذاری سند یک ملک تحت تملک، به میزان ارزش آن ملک (به درصد دلخواه از ارزش آن – ۱۰۰ درصد برابر با کل ارزش ملک) وام دریافت کرده و به اقدامات انسباطی و گسترش اقتصاد میانجامد. در سه ماهه سوم سال ۲۰۲۲ روند صعودی این شاخص متوقف شده و با افزایش نرخهای بهره انتظار میرود با کاهش ادامه دار همراه باشد. اما نکته مهم آنکه زمان شروع این بازگشت Q3 بوده و این امر در کنار کاهش دو شاخص مذکور در بالا نشان میدهد در مقطع فعلی اقتصاد در مراحل اولیه انقباض و فشردگی قرار داشته و تا مشاهده فشار حداکثری سیاستهای انقباضی همچنان زمان نیاز است.

-

بانک JPMorgan Chase

- این بانک بر خلاف Bank of America، میزان “درآمد بانک” از وامدهی را در بخشهای مکتوب منتشر کرده و میزان تقاضا را بیان نمیکند. با افزایش نرخبهره و در پی آن افزایش حاشیه سود بانکها و وامدهندگان در آمریکا، علیرغم کاهش نسبی متقاضیان وام، بانکها افزایش سود و درآمد در Q3 را گزارش کردهاند.

- با بررسی جدول ذیل می توان گفت که بانک JP Morgan به طور کلی نسبت Q2 سال ۲۰۲۲ از ۳ زیر مجموعه بانکداری مصرفکننده و تجاری، وام وسیله نقلیه و کارت اعتباری و وام رهنی، در ۲ مورد، افزایش سود داشته و در بخش وام رهنی، با تداوم کاهش سود روبرو بوده است که خود نشان از افت چشمگیر متقاضیان در این بخش میباشد.

-

بررسی اثرگذاری افتهای مقطعی تقاضا بر بازار مسکن

اثر موارد فوق الذکر را میتوان به وضوح در کاهش نرخ رشد سالانه قیمت مسکن در آمریکا مشاهده کرد. طبق شاخص در تصویر، برای اولین بار طی یک دهه اخیر نرخ رشد قیمت مسکن در آمریکا کاهش یافته که خود امری بسیار مهم و کم سابقه در این برهه حساس اقتصادی بوده و پایان رشد پرسرعت قیمت مسکن در آمریکا را رقم زده است.

در کشوری فوق پیشرفته مانند آمریکا بیشترین حجم معاملات در فضای آنلاین صورت میگیرد که با بررسی جزییات دادههای آنلاین میتوان دید شفافتری کسب کرد. از جمله مشهورترین وبسایت های املاک در این کشور میتوان به Zillow اشاره کرد. با بررسی آمار این سایت میتوان دریافت که اخیرا، به ویژه در ایالتهای غربی، بسیاری از آگهیهای فروش مسکن برای ماهها بدون متقاضی در وبسایت ماندهاند که نشانه مهمی از نبود تقاضا و اجبار فروشندگان به کاهش قیمت است. این امر در مقیاس یک کشور، عاملی پراهمیت برای کاهش متوسط قیمت مسکن بود. گامهای کاهشی مذکور همچنین باعث شده تا برخی در انتظار قیمتهای پایینتر، از خرید امتناع کرده و میزان دیگری از تقاضا را نیز موقتا کاهش داده چرا که خرید در یک بازار نزولی منطقی به نظر نمیرسد.

-

شرایط مذکور چه چشماندازی را برای بازار مسکن در آینده به تصویر میکشند؟

برای پاسخ به این مورد باید متغیرها و عناصر متعددی را مدنظر قرار داد؛ در ادامه کلیدیترین عوامل به طور خلاصه بررسی میشوند. مهمترین سوال در این مقطع این است که آیا افزایش نرخبهره وامرهنی همیشه به کاهش تدریجی قیمت مسکن در آمریکا ختم شده و اثر کلی آن بر اقتصاد چگونه بوده است؟

در این راستا باید دو عامل پراهمیت را مدنظر قرار داد:

ابتدا همگرایی افزایش و کاهش نرخبهره وام رهنی با افزایش و کاهش قیمت مسکن و سپس تاثیر “سرعت” افزایش نرخبهره وام رهنی بر قیمت مسکن.

در سال ۲۰۲۱، نرخبهره وام رهنی ۳ درصد بوده و در Q3 سال ۲۰۲۲ با افزایش نرخهای بهره توسط فدرال رزرو، به بیش از ۷ درصد رسید. در تاریخ آمریکا تا به حال طی یکسال نرخبهره وام رهنی “۲ برابر” نشده و به علاوه “سرعت” کنونی افزایش نرخبهره وام رهنی در طی ۳۰ سال گذشته بیسابقه بوده و همین امر بر خاص بودن برهه فعلی (چرخه انقباضی ایجاد شده در ۲۰۲۲) تاکید دارد.

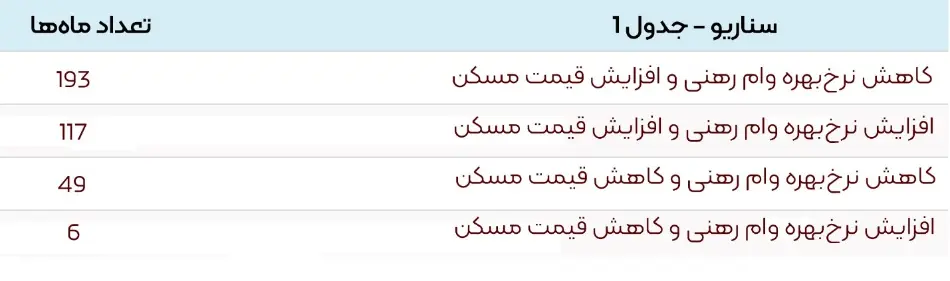

در جدول ۱، همگرایی قیمت مسکن با نرخبهره وام رهنی را بر اساس تعداد ماههایی که شامل آن سناریو بوده است، مشاهده میشود. بازه مذکور از اول سال ۱۹۹۲ الی ژوئن ۲۰۲۲ بر اساس تغییرات نسبت به مدت مشابه در سال قبل حساب شده است.

طبق این جدول:

- در ۱۹۳ ماه در این بازه، همزمان با کاهش نرخبهره وام رهنی، افزایش قیمت مسکن رخ داده است که بیشترین تعداد ماهها را نیز شامل میشود.

- در ۱۱۷ ماه همزمان با افزایش نرخبهره وام رهنی، افزایش قیمت مسکن رخ داده است!

- در ۴۹ ماه، همزمان با کاهش نرخبهره وام رهنی، قیمت مسکن نیز کاهش یافته و تنها طی 6 ماه در این بازه، کاهش قیمت مسکن با افزایش نرخبهره وام رهنی همزمان بوده است.

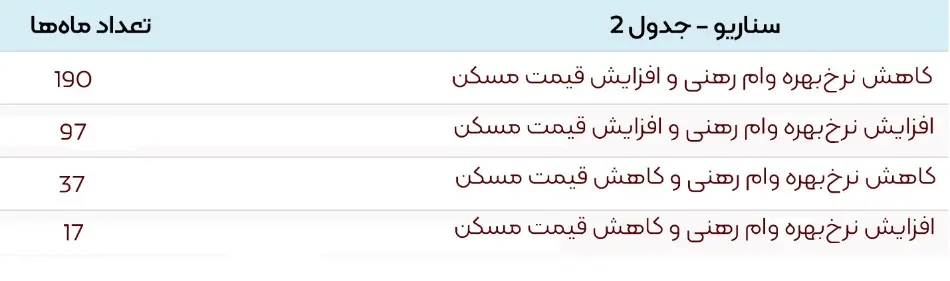

یک نتیجه که خیلی از افراد به ذهنشان خطور میکند، این است که نرخبهره وام رهنی به طور دقیق همزمان با قیمت مسکن تغییر نخواهد کرد و اثر آن کمی بعدتر با تاخیر خود را نشان خواهد داد. برای بررسی این امر نیز میتوان قیمت مسکن در آمریکا را ۲ سال پس از زمان افزایش یا کاهش نرخبهره وام رهنی در ماه مفروض بررسی کرد.

طبق جدول: در ۱۹۰ ماه در این بازه، همزمان با کاهش نرخبهره وام رهنی، شاهد افزایش قیمت مسکن طی ۲ سال پس از آن بودهایم که بیشترین تعداد ماهها را نیز شامل میشود. در ۹۷ ماه پس از افزایش نرخبهره وام رهنی، طی ۲ سال آتی شاهد افزایش قیمت مسکن بودهایم.

بر اساس دادههای فوق، نمیتوان استناد کرد که افزایش نرخبهره وام رهنی با کاهش قیمت مسکن در آمریکا همراه است. پیشتر بیان کردیم که افزایش هزینه استقراض طبعا با کاهش نسبی تقاضا همراه است، پس چرا افزایش نرخبهره طی دورههای مذکور منجر به کاهش قیمت مسکن نشد؟

- اول لازم به ذکر است که اوج نرخهای بهره به جز بازه پیش از دورههای رکود، حوالی ۲ درصد بوده و تورم ناشی از اختلالات شدید در زنجیره تامین را شامل نمیشد؛ از این منظر، سطوح نرخهای بهره برای مصرفکنندگان مطلوب بوده و در آن میزان، با توجه به موجودی پایین خانهها، اثر قابلتوجهی بر تقاضا نداشته است. نرخبهره اصلی تا نوامبر ۲۰۲۲ در حدود ۴% بوده و طبق پیشبینیهای فد احتمالا در سال ۲۰۲۳ به حوالی ۷۵/۴ – ۵ درصد خواهد رسید.

- دوم آنکه “سرعت” افزایش نرخبهره معیاری بسیار حائز اهمیت و موثر در اقتصاد است! در بررسی دورههای پیشین دیدیم که در بسیاری از آنها همزمان با افزایش نرخبهره وام رهنی، افزایش قیمت مسکن صورت گرفته و حتی با تعدیل زمانی داده نیز این امر مشهود بود. اما آیا تمام آنها شرایط یکسانی داشتهاند؟

به طور کلی ۲ نکته کلیدی تا کنون مطرح شد: اول، طی ماههای مذکور، سطوح نرخبهره و عرضه با شرایط فعلی متفاوت بوده و دوم، هیچگاه طی یکسال، نرخبهره وام رهنی ۲ برابر نشده است. مهمتر از همه آنکه: در تاریخ معاصر اقتصادی آمریکا، هرگاه نرخبهره وام رهنی بیش از 2 ماه متوالی نسبت به مدت مشابه در سال قبل ۲۰ درصد افزایش یافته، نرخ رشد قیمت مسکن کاهش یافته است.

این امر خود چشمانداز کاهش قیمت مسکن در آینده را ایجاد میکند. در این راستا نیز شرکت Freddie Mac مشهورترین اعطا کننده وام رهنی خصوصی در آمریکا، در گزارشی جدید اعلام کرده که انتظار دارد با تداوم افزایش نرخبهره، تقاضا در بخش مسکن تضعیف گردد که پتانسیل کاهش قیمت را دارد. این شرکت تخمین میزند میزان استقراض وام رهنی از 1.۹ تریلیون دلار در سال ۲۰۲۲ به ۱.۶ تریلیون دلار در سال ۲۰۲۳ رسیده و نرخ رشد قیمت مسکن نیز در پایان سال آتی به 2/۰% – درصد برسد.

آیا اثر افت قیمت مسکن در بازارها عمیق خواهد بود؟

ابتدا باید به این نکته دقت کرد که بازار مسکن در آمریکا وارد یک “حباب” شده بود؛ بدین معنی که قیمتگذاری در این بخش بیشتر از ارزش ذاتی آن بوده است. پس از ۱۲ سال رشد پرشیب و پرسرعت، مقداری اصلاح در این روند امری طبیعی و حتی لازم به نظر میرسد.

دومین نکته مهم آنکه فدرال رزرو آمریکا از عمد این مسیر را پیش گرفته و در پی اصلاح اقتصاد اشباع و فشرده آمریکا، انقباض مذکور در اقتصاد را لازم دیده است. همانطور که بارها توسط مقامات فدرال رزرو بیان شد، پس از استفاده از ابزارهای مختلف اقتصادی، یکی از مهمترین مسیرها برای فد جهت کاهش تقاضا در آمریکا، افزایش قابل توجه آمار بیکاری به میزان کافی (بر اساس پیشبینیها تا سه ماهه سوم ۲۰۲۲، ۴ الی ۵ درصد) میباشد. از این منظر، افت بازار مسکن که با افزایش بیکاری در اقتصاد نیز همراه خواهد بود، تا سطوح مورد نظر فد جهت آرامسازی یک اقتصاد بیش از حد فشرده، کاملا هدفگذاری شده است.

سوم بحث شرایط کنونی است که سایه افت بخش مسکن در ۲ اقتصاد بزرگ دنیا بر بازارها سنگینی کرده و اخیرا در کنار عوامل دیگر اقتصاد، اجازه رشدهای چشمگیر را نداده است. البته جنس افت بخش مسکن در چین و آمریکا بایکدیگر متفاوت میباشد، یکی از جنس کاهش شدید تقاضا و تیرگی چشمانداز اقتصادی و دیگری از سرکوب تقاضای افسار گسیخته است.

اکنون (اواخر ۲۰۲۲) در مقطع انتقالی بازارها از خبر بد برای اقتصاد، خبر خوب برای بازار به سمت خبر بد برای اقتصاد، خبر بد برای بازار قرار گرفتهایم چرا که احساس رکود تشدید شده است. بنابراین با انتشار دادههای نامطلوب در شاخصهای کلیدی مسکن، ریزشهای هرچند مقطعی در بازار سهام و متعاقبا بازار رمزارزها مشاهده میگردد. اما این موضوع تا ابد وزن خود را بر بازار حفظ نخواهد کرد و برای بازاری که آیندهنگر است، پس از قیمتگذاری احتمال رکود، برای مثال با چرخش فد و تثبیت ریسکهای ژئوپولیتیک، ریسک ریزش بازار در پی افت برنامهریزی شده بخش مسکن به تدریج کاهش خواهد یافت.

تصویر: افت شاخص دلار در پی انتشار داده منفی مسکن و احتمال رکود در این بخش

(بازار با قیمتگذاری رکود، موقتا احتمال کاهش شدت سیاستهای انقباضی فدرال رزرو و تضعیف دلار را پیشبینی میکرد.)

در نهایت، همانطور که اعضای فد بارها بر این مسئله تاکید داشتهاند، اقتصاد پویا بوده و باید طبق دادههای اقتصادی پیش رفت. مرز بین قیمتگذاری افت احتمالی بازار مسکن توسط بازار و رکود مسکن و در پی آن افت شدید بازارهای دیگر، در همین دادهها مشخص خواهد شد؛ چه برای عموم و چه برای فد. بررسی دقیق دادهها و جزییات آن به همراه ترسیم سطوح هدفگذاری شده و سطوح پرخطر میتواند سپری برای معاملهگران و حتی فنری برای همگامی با جهشهای احتمالی بازار باشد.

عالی بود. همچین اطلاعاتی به این اپدیتی و روان بودن مطالب کمتر جایی پیدا میشه

نظر لطف شماست؛ تشکر

عالی بود. برای من که این مقالات مثل یک کلاس درس تکمیلی هستن.

ممنون از آکادمی رمزعلی و سایت خوب اکوتریل

ارادتمندیم🤞

👏🏻👏🏻👏🏻🌹

احسنت . واقعا لذت بردم . ای کاش در حوزه اقتصاد ایران از تیم شما استفاده بشه تا کمتر مردم تاوان بیسوادی و اقتصاد دستوری اقایان را بدهند

لطف دارید

تشکر🙏🙏🙏

ممنون که اینقدر عالی و متمرکز دارید فعالیت میکنید خیلی خیلی تاثیر گذار بود 🌹🌹🌹

متشکریم

👏👏

عالی مثل همیشه.ممنون که سواد اقتصادی رو برای مردم بالا میبرین.اگر زحمتی نیست ممنون میشم یک مقاله در مورد سقوط بازار سال ۲۰۰۸ بزارین تو سایت

درود ، حنما انجام میشه

عالی بسیار عالی شیک و مجلسی مرسین ک هستیم

🌺🌺🌺