مقدمه

در اولین گزارش تحلیلی وبسایت اِکوتِریل در سال ۱۴۰۲ مروری خواهیم داشت بر مهم ترین تحولات حوزه کلان اقتصادی طی دو هفته گذشته (۲۲ اسفند ۱۴۰۱ – ۴ فروردین | ۱۳ – ۲۴ مارس) و مواردی که طی هفته جاری (۷-۱۱ فروردین | ۲۷-۳۱ مارس) بایستی به آن ها توجه داشت.

همانطور که در گزارش قبلی (هفته منتهی به ۱۲ مارس) اشاره شد، نگرانی از کمبود نقدینگی در بانک SVB و احتمال سرایت آن به سایر بانک ها بر بازارها سایه انداخته و همچنان گمانه زنی درباره شدت و عمق این موضوع وجود دارد. تعیین نرخ بهره توسط فدرال رزرو ایالات متحده و کنفرانس خبری آقای پاول از دیگر رویدادهای حائز اهمیت بود که در این گزارش مورد بررسی قرار می گیرند.

به طور کلی می توان گفت که سنتیمنت غالب با توجه به داده ها و وضعیت موجود همچنان ترکیبی با وزن منفی (Negative Mix) است. نگرانی از افزایش بیشتر نرخ بهره توسط فدرال رزرو کاهش یافته، اما اکنون با ریسک دیگری در بخش بانکی روبرو هستیم. از طرف دیگر، اتحادیه اروپا و بریتانیا، به دلیل اطمینان از سیستم مالی خود، همچنان گزینه ادامه گام های انقباضی را مدنظر دارند.

مجموع این شرایط می تواند برای دارایی های امن (از جمله طلا) مطلوب باشد و بازارهای ریسکی (سهام و ارز دیجیتال) را تحت فشار قرار دهد. گرچه، همچنان امکان بهره مندی از نوسانات ناشی از دور شدن مقطعی سایه ترس و مشاهده ریسک پذیری موقت در بین معامله گران پس از انتشار داده ها و اخبار امیدوارکننده وجود دارد.

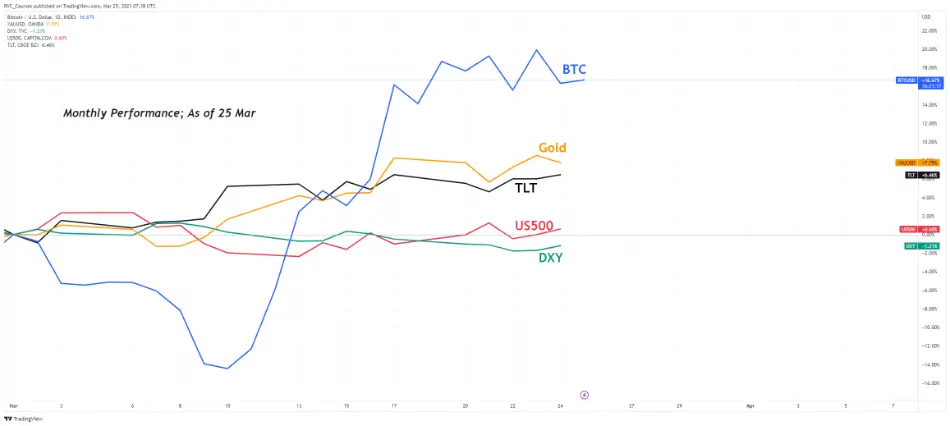

عملکرد برخی از بازارها/داراییها از ۱- ۲۵ مارس ۲۰۲۳

طبق تصویر فوق می توان گفت که شاخص دلار آمریکا از ابتدای ماه جاری میلادی بدترین عملکرد را داشته که این امر ناشی از ریسک به وجود آمده در سیستم بانکی و نزدیک شدن فدرال رزرو به سطوح نهایی مدنظر برای نرخ بهره و احتمال توقف در انقباض بود.

در این شرایط شاخص S&P500 در سایه ترس از آسیب به اقتصاد آمریکا نتوانست رشد خوبی را تجربه کند، در مقابل تقاضا برای صندوق اوراق خزانه داری بلندمدت (TLT) تقویت شد. طلا در هفته سوم مارس توانست برای اولین بار در سال ۲۰۲۳ به سطوح ۲ هزار دلار نزدیک شود و به عنوان یک دارایی امن مورد استقبال قرار بگیرد.

در این بین، رشد قیمتی بیتکوین باعث شگفتی شد؛ چرایی این وضعیت ناشی از کاهش نسبی ریسک های بنیادی و مطرح شدن احتمال عدم افزایش نرخ بهره در جلسه ۲۲ مارس فدرال رزرو و تضعیف دلار بود.

مروری بر مهم ترین داده ها و رویدادهای گذشته (۱۳ -۲۴ مارس)

طی دو هفته گذشته داده های متنوعی منتشر شدند، در این بخش مهم ترین موارد به طور خلاصه مورد بررسی قرار گرفته و به بازتاب آن ها در بازارها و انتظارات سرمایه گذاران پرداخته می شود.

- ایالات متحده

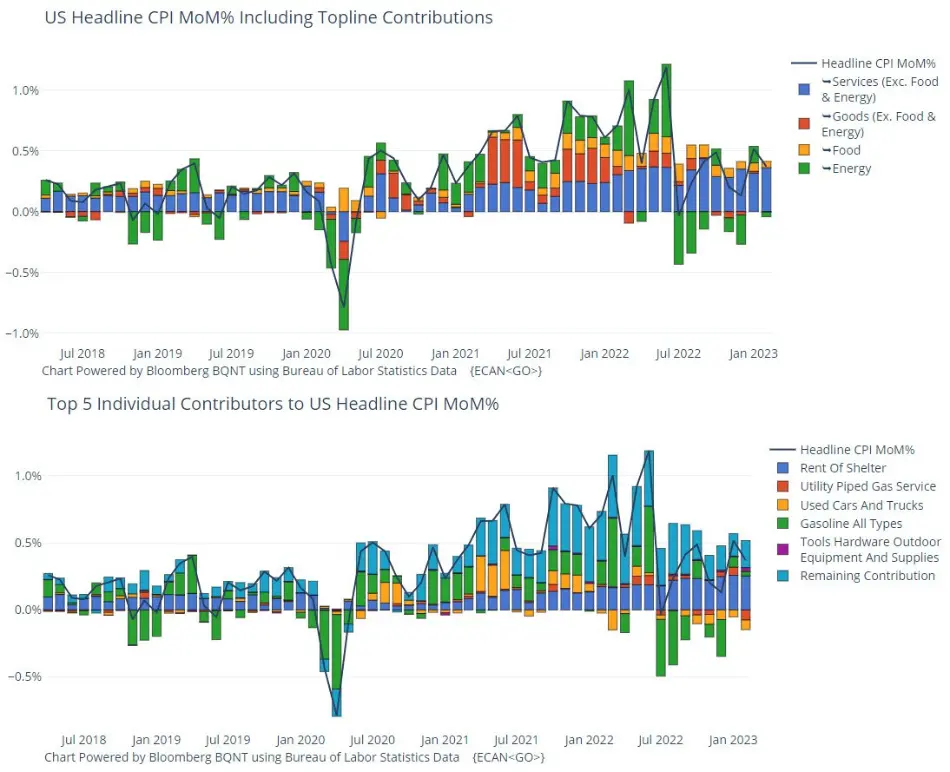

تورم مصرف کننده (CPI) ماه فوریه در تاریخ ۱۴ مارس منتشر شد که صرفا CPI هسته ای در بعد ماهانه بیشتر از پیش بینی ها بود و سایر موارد کمتر از ماه ژانویه و برابر با انتظارات اعلام شدند. با بررسی جزئیات داده مشخص شد که تورم در بخش مواد غذایی کاهش یافته و ادامه این روند طی ماه های پیش رو مطلوب خواهد بود؛ اما تورم بخش مسکن و حمل و نقل مجددا افزایش داشتند که در صورت عدم کاهش آن ها در ماه های آتی، کار برای فدرال رزرو دشوار خواهد بود.

سهم بالای بخش مسکن در CPI ماهانه فوریه آمریکا

تولید صنعتی ماه فوریه (۱۷ مارس) کمتر از پیش بینی ها منتشر شد، گرچه در صورت مقایسه با روند تاریخی داده می توان گفت که نگرانی از رکود وزن بالایی ندارد و اقتصاد آمریکا از سلامت و تاب آوری مناسب برخوردار است.

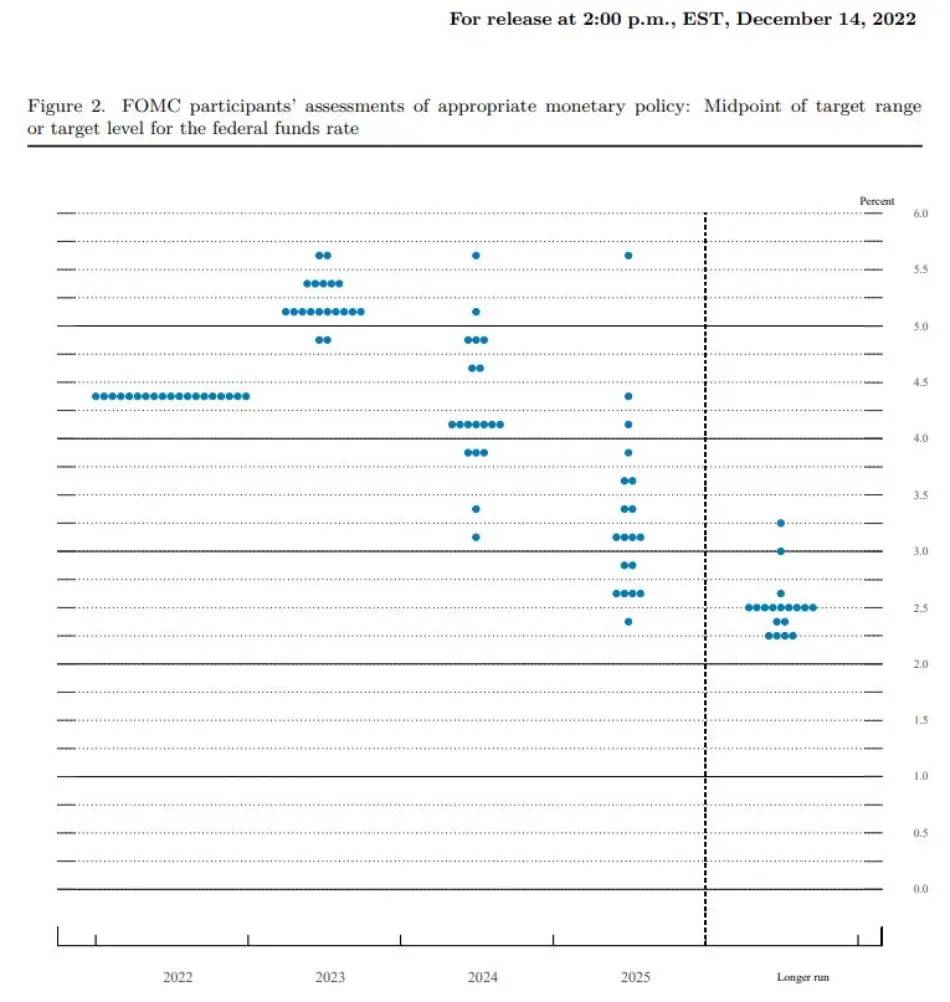

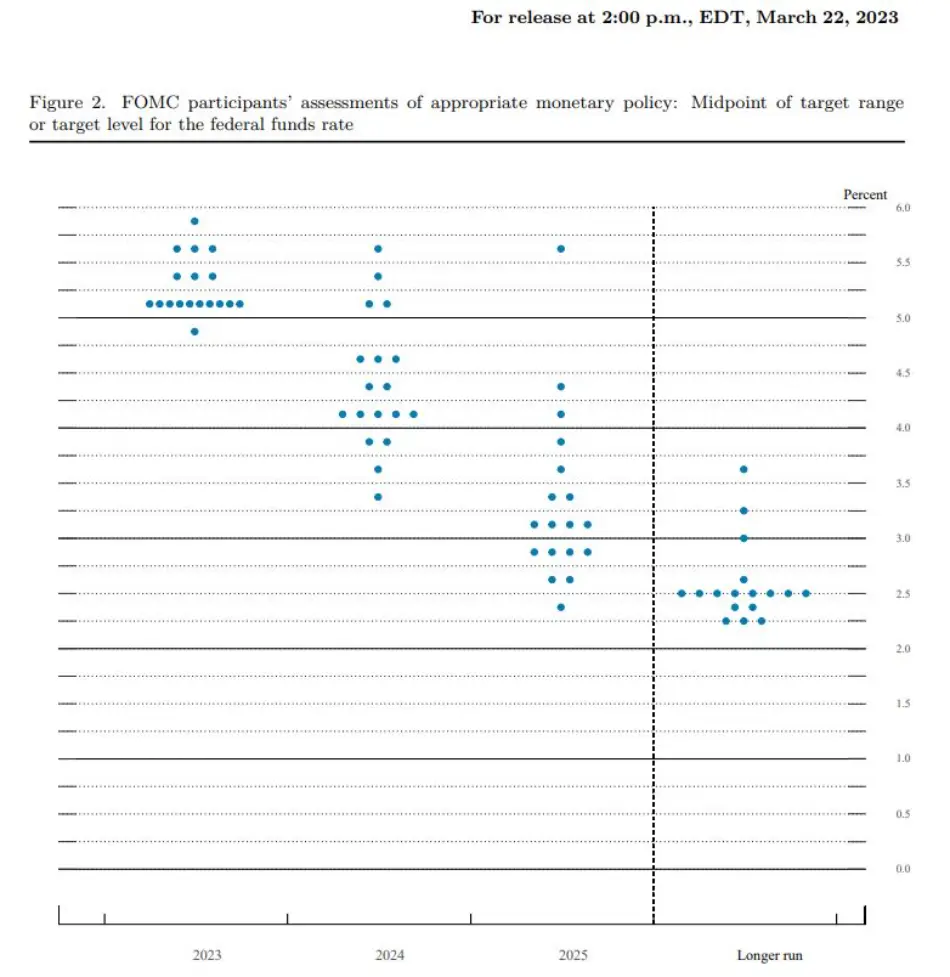

کمیته بازار آزاد فدرال (FOMC) در تاریخ ۲۲ مارس با افزایش ۲۵ واحد پایه ای نرخ بهره موافقت کرد که مورد انتظار بازار بود. گرچه پس از اعلام ورشکستگی بانک SVB امکان عدم افزایش نرخ نیز مطرح شده بود که با توجه داده های تورمی این گزینه از احتمال بالایی برخوردار نبود. در رابطه با نمودار نقطه ای یا Dot Plot که به صورت فصلی منتشر می شود، نکته حائز اهمیت ثابت ماندن سطح نهایی نرخ بهره از نظر اکثریت اعضای کمیته در محدوده ۵ – ۵.۲۵% است که نشان می دهد FED به سطوح بازدارنده مدنظر خود رسیده و در صورتی که شگفتی ای از جهت تورم رخ ندهد، انتظار می رود نهایتا ۲۵ واحد پایه افزایش در جلسات آتی صورت بگیرد. گمانه زنی ها درباره احتمال کاهش نرخ بهره در سال ۲۰۲۳ نیز تقویت شده، گرچه بر اساس نمودار نقطه ای و موضع گیری های اعضای FOMC، این امر از وزن کمی برخوردار است، مگر اینکه شرایط اقتصادی و سیستم پولی با کمبود نقدینگی شدید مواجه شود. تحقق این سناریو نمی تواند مطلوب بازارهای ریسکی باشد، چرا که علت کاهش نرخ بهره ترس اقتصادی بوده و ناشی از مهار تورم و دستیابی به فرود نرم نیست.

نمودار نقطهای Q4 سال ۲۰۲۲

نمودار نقطهای Q1 سال ۲۰۲۳

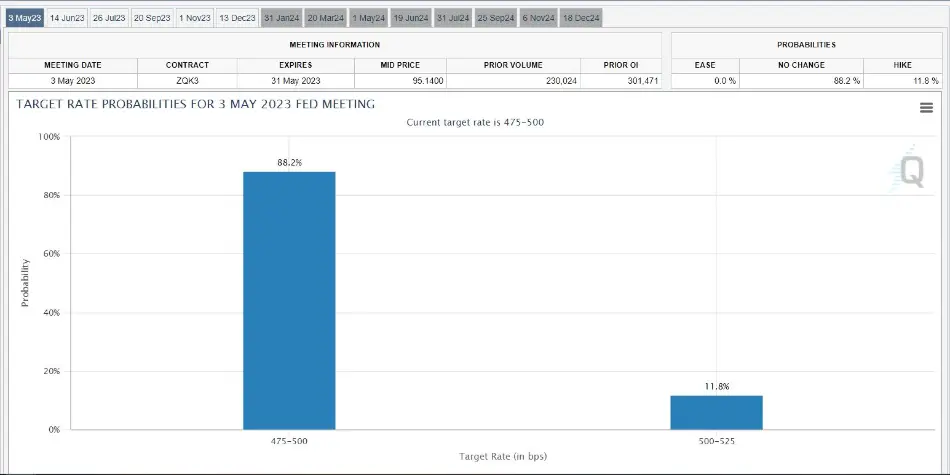

با توجه به موارد فوق الذکر، بازارها تا زمان تهیه این گزارش در حال قیمت گذاری احتمال ۸۸ درصدی توقف FED در جلسه بعدی (۳ می) هستند.

احتمال ۸۸ درصدی عدم افزایش نرخ بهره در جلسه بعدی FOMC

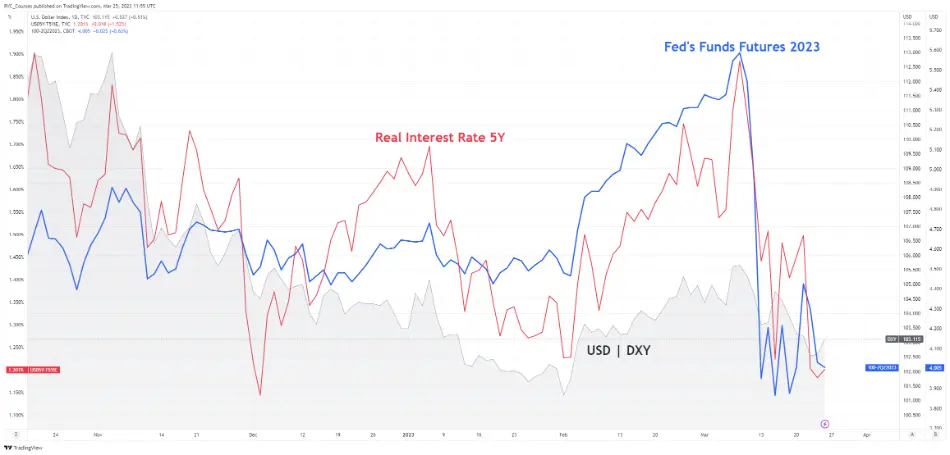

مجموع شرایط فوق باعث شد تا شاخص دلار (DXY) تضعیف گردد، گرچه با داده های مطلوب ۲۳ و ۲۴ مارس و کمرنگ شدن ترس رکود، مجددا مومنتوم صعودی به خود گرفت. انتظارات از نرخ بهره تا پایان ۲۰۲۳ نیز پس از جلسه FOMC با افت قابل توجهی همراه شد، که به معنی انتظار کاهش نرخ در سال جاری است. همانطور که اشاره شد، این امر در وضعیت فعلی بر اساس موضع گیری مقامات FED از احتمال بالایی برخوردار نیست، اما بازارها به وضوح در حال قیمت گذاری کاهش نرخ بهره هستند. نرخ بهره حقیقی ۵ ساله نیز با توجه به تقاضای صورت گرفته در بازار اوراق، کاهش یافت و همین امر یکی از دلایل رشد مقطعی بازارهای ریسکی بود.

شاخص دلار (خاکستری)؛ نرخ بهره حقیقی (قرمز)؛ انتظارات از نرخ بهره تا پایان ۲۰۲۳ (آبی)

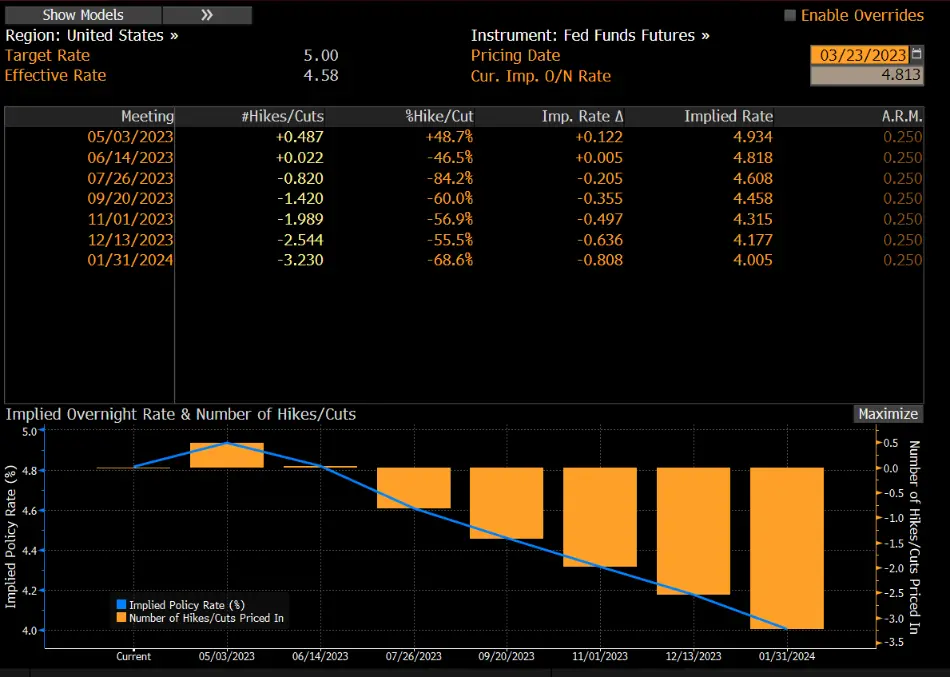

قیمت گذاری کاهش نرخ بهره FED توسط بازارها

- ناحیه یورو

مهم ترین رویداد برای اروپا طی دو هفته گذشته، افزایش ۰.۵ درصدی نرخ بهره در جلسه ۱۶ مارس ECB بود. برخی از معامله گران انتظار داشتند تا در بحبوحه ریسک بخش بانکی در آمریکا، مقامات اروپا جانب احتیاط را نگه دارند و به افزایش ۲۵ واحد پایه ای بسنده کنند، که این وضعیت به دلیل انتشار داده های تورمی فرای پیش بینی ها محقق نشد.

این اقدام به گفته آقای Villeroy از ECB یک سیگنال قوی و مطمئن به بازارها درباره تاب آوری اقتصاد اروپا و جدیت در کنترل تورم بود. نکته حائز اهمیت، تاکید بیشتر خانم لاگارد بر ضرورت مشاهده داده ها پیش از تصمیم گیری در جلسات آتی بود.

در این بین، برخی از مقامات ECB همچنان خواستار افزایش ۰.۵ درصدی در جلسه 4 می هستند که در این رابطه، داده های تورمی هفته پیش رو می توانند راهگشا و تاثیرگذار باشند.

تحت این شرایط، انتظارات از نرخ بهره ECB تا پایان ۲۰۲۳ به ۳.۲۵% کاهش یافت که بیانگر احتمال Rate Cut در پی نگرانی از وضعیت اقتصادی است. اختلاف اوراق ۱۰ ساله آلمان و ایتالیا که همانند یک ریسک سنج برای وضعیت اتحادیه اروپا است، مجددا مومنتوم صعودی پیدا کرده که می تواند با تعدیل اقدامات ECB همراه شود.

انتظارات از نرخ بهره ECB تا پایان ۲۰۲۳ (آبی)؛ اختلاف اوراق ۱۰ ساله آلمان و ایتالیا (قرمز)

مروری بر مهمترین دادهها و رویدادهای هفته آتی (۲۷ – ۳۱ مارس)

طی این هفته، شاهد انتشار داده های محدود اما با اهمیت بالا خواهیم بود.

آمار بخش مسکن ایالات متحده (۲۸ و ۲۹ مارس)، داده های تولیدی و غیرتولیدی بانک های فدرال دالاس و ریچموند (۲۷ و ۲۸ مارس)، داده نهایی نرخ رشد GDP در Q4 برای آمریکا (۳۰ مارس) و بریتانیا (۳۱ مارس) و PMI های موسسه NBS برای چین جزو مواردی هستند که می تواند مدنظر قرار داد. سایر داده ها با اهمیت بالاتر در این هفته عبارتند از:

- داده ابتدایی تورم ماه مارس در ناحیه یورو (۳۱ مارس): پیش بینی می شود که تورم هسته ای در بعد سالانه به اوج ۵.۷% برسد که به طور قطع مطلوب ECB نیست و می تواند منجر به تشدید گام های انقباضی بشود. نکته مهم، ریسک تاثیرپذیری از وضعیت بخش بانکی در ایالات متحده است که باید دید اعضای ECB در موضع های گیری های خود تا جلسه بعد (۴ می) به مهار تورم وزن بیشتری می دهند و یا حفظ ثبات در سیستم مالی.

- تورم کل و هسته ای PCE ماه فوریه و درآمد و مخارج شخصی در آمریکا (۳۱ مارس): PCE هسته ای ماه ژانویه در بعد سالانه با افزایشی فرای انتظار منتشر شد که باعث نگرانی از چسبندگی قیمت و احتمال مشاهده سطوح بالای تورم برای مدت زمان طولانی تر گردید.

البته با توجه به جزئیات داده می توان گفت که این وضعیت برای ماه ژانویه ناشی از تشدید مخارج در ابتدای سال میلادی بود که انتظار می رود این امر در ماه فوریه تعدیل یافته باشد. انتشار داده های ماه فوریه طبق انتظارات (و حتی کمتر) نشانه مطلوبی برای فدرال رزرو است، به ویژه که نگرانی از آسیب به بخش بانکی تشدید پیدا کرده است. در صورت انتشار ارقام بالاتر، فدرال رزرو در موقعیت سختی قرار خواهد گرفت که از یک طرف با تورم مهارنشده و از طرف دیگر با کمبود نقدینگی و ضرورت حمایت از بانک ها روبرو خواهد شد. در این وضعیت، داده های نهایی انتظارات تورمی 1 و ۵ ساله دانشگاه میشیگان نیز از اهمیت زیادی برخوردار هستند.

- انتشار گزارش های درآمدی شرکت های بزرگ در پایان Q1 2023 : با پایان یافتن فصل اول (Q1) سال ۲۰۲۳ به مرور شاهد انتشار گزارش های درآمدی شرکت های بزرگ خواهیم بود که این عامل نیز طی هفته های آتی از اهمیت بالایی برخوردار است و بایستی مدنظر قرار بگیرد. برای مشاهده تقویم انتشار گزارش های درآمدی می توانید به این لینک مراجعه بفرمایید.

بازار طلا

پیرو تحلیل های هفته های گذشته در رابطه با فلز زرد مشاهده شد که این دارایی امن با تشدید عدم قطعیت های ناشی از وضعیت بانکی و ثبات سیستم اقتصادی ایالات متحده و نگرانی از سرایت این وضعیت به سایر کشورها مورد استقبال سرمایه گذاران قرار گرفت. طلا در روز دوشنبه (۲۰ مارس) توانست برای اولین بار در سال ۲۰۲۳ سطوح قیمتی ۲ هزار دلار را تجربه کند.

پس از ورشکستگی بانک SVB، فدرال رزرو دست به اقدامات حمایتی متعددی زد، از جمله تامین نقدینگی برای بانک ها، انجام تبادلات (Swap) روزانه با بانک های مرکزی کانادا، سوئیس و غیره. این وضعیت باعث شد تا سرمایه گذاران به این باور برسند که وخامت شرایط بیشتر از آنچه است که مقامات پولی و مالی اذعان دارند. در نتیجه سرمایه ها به سمت بازار طلا روانه شد. علیرغم اصلاح قیمت پیش از جلسه FOMC، مجددا پس از جلسه و با مطرح شدن احتمال توقف گام های افزایش نرخ بهره، طلا با تقاضا روبرو شد. انتشار داده های مطلوب مدعیان بیکاری (۲۳ مارس) و بهبود PMI های تولیدی و خدماتی (۲۴ مارس) موجب تحت فشار قرار گرفتن قیمت طلا در روزهای آخر هفته سوم مارس شدند.

به طور کلی در این مقطع با تشدید عدم قطعیت های سیاسی، اقتصادی و ژئوپلیتیکی می توان گفت که طلا یکی از گزینه های مطلوب برای سرمایه گذاری بوده و خرید آن به صورت پلهای در اصلاح های قیمتی و با حفظ مدیریت ریسک و سرمایه پیشنهاد می شود.

مهمترین رویدادهای اثرگذار بر تحولات قیمتی طلا تا هفته سوم مارس