مقدمه

طی هفته گذشته (۶-۱۰ مارس) شاهد انتشار دادههای متعددی برای اقتصادهای بزرگ دنیا بودیم که معاملهگران و سرمایهگذاران را با عدم قطعیتهای بیشتر روبرو کردند. به طور کلی میتوان گفت که سنتیمنت ایجاد شده همچنان ترکیبی با وزن منفی (Negative Mix) است؛ این وضعیت نگرانی از تشدید سیاستهای انقباضی را افزایش داد که بازتاب آن در بازارها مشهود بود. تهدید بخش بانکی اقتصاد آمریکا از جانب کمبود نقدینگی از جمله موارد مهم دیگری بود که طی هفته گذشته باعث بروز موج جدیدی از ریسکگریزی گردید.

مطالعه گزارش هفته منتهی به ۴ مارس

در این گزارش مهمترین دادهها و رویدادهای اقتصادی طی هفته گذشته و انتظارات از آمار هفته پیش رو (۱۳ – ۱۷ مارس) به تفکیک کشورها یا نواحی جغرافیایی بررسی میشوند. در انتها نیز مروری کلی بر وضعیت بازار طلا خواهیم داشت.

در رابطه با بازار ارزهای دیجیتال، همانطور که در گزارشهای پیشین اشاره شد، همچنان ریسکهای بنیادی باعث ریسکگریزی سرمایهگذاران هستند؛ از جمله: احتمال ورشکستگی بانک سیلورگیت به عنوان مهمترین همکار پلتفرم های کریپتویی، تعطیلی بانک SVB، طرح اتهام علیه صرافی کوکین به دلیل فروش اوراق بهادار به صورت غیرقانونی و فشار فروش ناشی از آزادسازی داراییهای MtGox و FTX.

آسیا و اقیانوسیه

چین

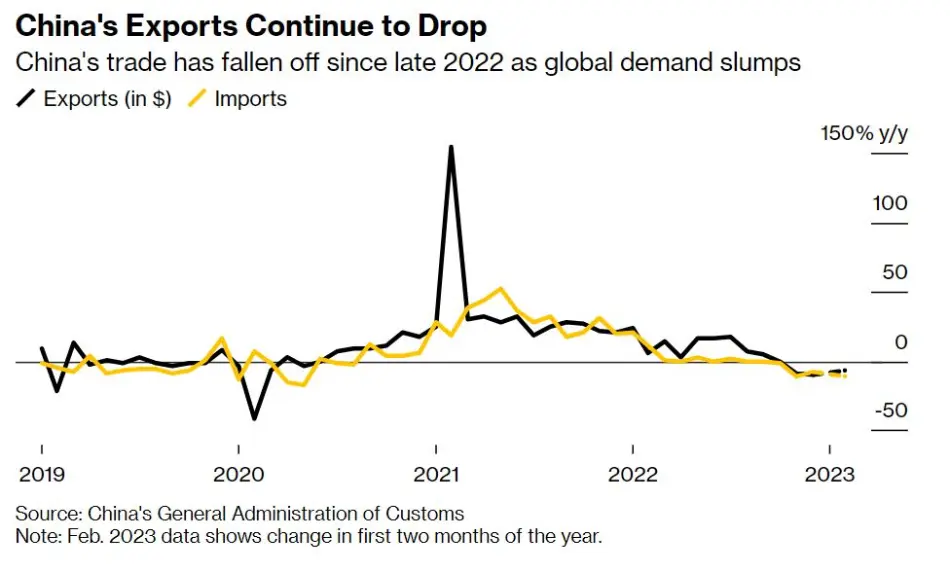

تراز تجاری این کشور برای ماههای ژانویه و فوریه برابر با ۱۱۶.۸۸ میلیارد دلار و بهتر از پیشبینیها منتشر شد که بیانگر بازیابی تدریجی اقتصاد از محدودیتهای کرونایی است. گرچه با توجه به جزئیات میتوان گفت که صادرات و واردات نسبت به زمان مشابه در سال گذشته افت حدودا ۷ درصدی داشتند.

کاهش صادرات (مشکی) و واردات (زرد) در چین از ابتدای ۲۰۲۳

در این مقطع که تقاضا در چین به دلیل رفع محدودیتهای سیاست کووید-صفر به کندی در حال تقویت است، کاهش صادرات به هیچ عنوان مطلوب نیست. کشورهای واردکننده از چین خود با مشکلاتی از جمله سطوح بالای تورم و تقویت دلار روبرو هستند.

این در حالیست که مقامات چینی طی نشست ملی برگزار شده در ۶ مارس انتظارات از رشد اقتصادی در ۲۰۲۳ را کاهش داده و برابر با ۵ درصد اعلام کردند. در این جلسه بر ضرورت افزایش درآمد شهروندان، رشد مخارج مردم به ویژه برای اقلام بادوام و به طور کلی بهبود تقاضا از جانب مصرفکنندگان تاکید شد.

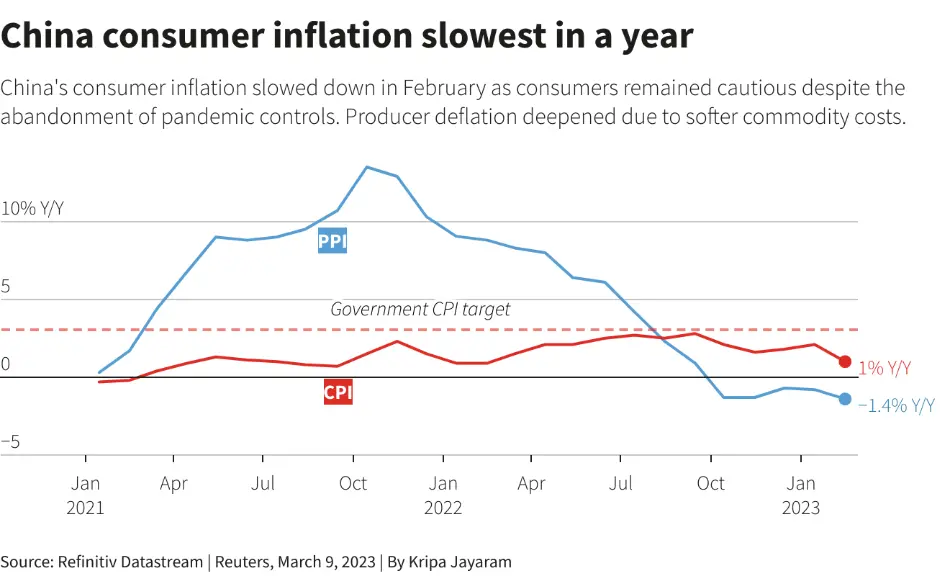

در تاریخ ۹ مارس آمارهای تورمی این کشور منتشر شدند. تورم مصرفکننده (CPI) در فوریه به کمترین میزان خود در بعد سالانه برابر با ۱% رسید و بیانگر ضعف در سمت تقاضا و فاصله زیاد با سطح تورم ۳ درصد بود. تورم تولیدکننده (PPI) نیز همانند ماههای گذشته به روند نزولی خود ادامه داد و برابر با منفی ۱.۴% منتشر شد. در این شرایط به نظر میرسد فشارهای هزینهای مانع ادامه سیاستهای انبساطی بانک مرکزی چین (PBOC) نباشند.

تورم مصرفکننده و تولیدکننده در چین

در مجموع میتوان گفت که ادامه روند تضعیف صادرات و عدم تقویت تقاضا در چین میتواند بر GDP این کشور و متعاقبا رشد جهانی تاثیر منفی بگذارد. بازتاب این دادهها و ریسکگریزی سرمایهگذاران در عملکرد بازار شاخص چین (CN50) کاملا مشهود بود.

در هفته پیش رو، آمار تولید صنعتی، خردهفروشی و نرخ بیکاری چین در ۱۵ مارس منتشر میشوند. این دادهها از نظر تحولات بخش تولید و وضعیت تقاضا طی ماههای ژانویه و فوریه و پس از تسهیل سیاست کووید-صفر اهمیت بالایی دارند.

استرالیا

همانطور که انتظار میرفت، بانک مرکزی استرالیا (RBA) در تاریخ ۷ مارس نرخ بهره را با ۲۵ واحد پایه افزایش به ۳.۶% رساند. این امر به صورت مقطعی باعث تقویت دلار استرالیا (AUD) گردید. گرچه پس از انتشار بیانیه RBA و مشاهده نشانههایی از احتمال توقف گامهای افزایشی در نرخ بهره در جلسه ماه آوریل، AUD با اصلاح روبرو شد و ارزش آن در برابر USD تحت تاثیر این وضعیت و نیز به دلیل لحن انقباضی ریاست فدرال رزرو در جلسه شهادت و تقویت شاخص دلار کاهش پیدا کرد.

به نظر میرسد بانک مرکزی استرالیا تحت تاثیر سایر دادههای اقتصادی و نگرانی از افزایش هزینههای استقراض برای خانوارها و کسب و کارها روند انقباضی خود را متوقف نماید و برای ادامه مسیر به دادهها و شواهد کاهش تورم توجه نماید. در این وضعیت، معاملهگران اوج نرخ بهره در این کشور را از ۴.۱% به ۴% کاهش دادند.

ژاپن

نرخ بهره توسط بانک مرکزی ژاپن مطابق اانتظارات بدون تغییر و برابر با سطح منفی ۰.۱ درصد اعلام شد. در رابطه با بازدهی اوراق قرضه ۱۰ ساله و سقف کنترل منحنی بازده نیز تغییری رخ ندادند و به ترتیب صفر درصد و ۰.۵ درصد حفظ شدند. در بیانیه این بانک اعلام شد که تورم هستهای مصرفکننده بر اساس آخرین آمار به ۴% رسیده و انتظارات تورمی در حال افزایش است. در صورتی که این روند ادامه و تثبیت پیدا کند، انتظار میرود که در اواسط سال ۲۰۲۳ شاهد چرخش (Pivot) در سیاستهای BoJ و آغاز اقدامات انقباضی باشیم. در این صورت، از نگرانیهای بازارها از مداخله و با هدف تقویت ین (JPY) کاسته خواهد شد.

جلسه روز ۱۰ مارس آخرین حضور Kuroda به عنوان رئیس BoJ بود و از جلسه آتی Ueda رهبری سیاستهای پولی این کشور را بر عهده خواهد داشت.

صورتجلسه نشست سیاست پولی بانک مرکزی ژاپن (BoJ) در ۱۵ مارس منتشر خواهد که انتظار میرود جزئیات بیشتری از جلسه برگزار شده در ۱۰ مارس را در اختیار معاملهگران قرار دهد.

تقویت نسبی ین پس از بیانیه BoJ، اصلا شاخص سهام نیکی و افت بیشتر ارزش جفت ارز AUDJPY

ناحیه یورو

آمار خردهفروشی این ناحیه برای ژانویه (منتشر شده در ۶ مارس) کمتر از انتظارات و با رقم منفی ۲.۳% در بعد ماهانه منتشر گردید. بر اساس جزئیات، تنها فروش محصولات مواد غذایی و نوشیدنی و برخی اقلام غیرخوراکی رشد داشتند.

داده نهایی رشد GDP در Q4 (منتشر شده در ۸ مارس) نیز بیانگر توقف رشد در بعد فصلی و کاهش رشد در بعد سالانه بود. همانطور که در گزارش هفته گذشته اشاره شد، مجموع این عوامل باعث تضعیف یورو در برابر دلار آمریکا شد و در اصلاح شاخص سهام اروپا (EU50) بازتاب پیدا کرد. گرچه با نزدیک شدن به انتهای هفته و تضعیف دلار، جفت ارز EURUSD توانست خود را بازیابی نماید.

افت شاخص بازار سهام اروپا و عملکرد جفت ارز EURUSD

در هفته پیش رو، تولید صنعتی و داده نهایی تورم برای ناحیه یورو به ترتیب در تاریخ های ۱۵ و ۱۷ مارس منتشر میشوند. اما مهمترین رویداد مربوط به تصمیمگیری درباره نرخ بهره و کنفرانس خبری بانک مرکزی اروپا (ECB) در ۱۶ مارس است.

بازارها اکنون در انتظار افزایش ۵۰ واحد پایهای نرخ بهره در جلسه آتی ECB هستند. با موضعگیری انقباضی مقامات ECB (از جمله لاگارد، لِین، هولزمن) و تاکید آن ها بر تشدید گامهای انقباضی و مشاهده سطح بازدارنده نرخ بهره در محدوده ۴%، بازارها نرخ بهره بلوک اروپا را در حدود ۳.۸% تا پایان ۲۰۲۳ میبینند. در این بین، برخی از مقامات ECB خواستار کاهش بیشتر ترازنامه و فراتر از ۱۵ میلیارد یورو در ماه شدند که بیانگر عزم جدی سیاستگذاران پولی برای مقابله با تورم است.

براساس نتایج بدست آمده از نظرسنجی بانک مرکزی اروپا از مصرفکنندگان انتظارات تورمی ۱ و ۳ ساله و برآوردها برای رشد اسمی مخارج کاهش داشتند. تحقق این وضعیت میتواند به مقامات ECB اطمینان خاطر بدهد تا رشد تورم تحت کنترل بوده و در میان مدت باعث تعدیل شدت سیاستهای انقباضی گردد.

آمریکای شمالی

کانادا

بانک مرکزی کانادا (BoC) طبق انتظارات، گام افزایش نرخ بهره را در جلسه ۸ مارس خود متوقف و سطح ۴.۵% را حفظ کرد. با بررسی بیانیه BoC میتوان گفت که تقاضا از نظر سیاستگذاران پولی کاهش قابل توجه داشته و دستیابی به سطح تورم ۳ درصدی مورد انتظار در سال ۲۰۲۳ امکانپذیر است. در این بیانیه تاکید شده بود که مقامات آمادگی دارند تا در صورت نیاز مجددا هزینه استقراض را افزایش دهند. مجموع این عوامل باعث شدند تا دلار کانادا (CAD) در برابر USD به پایین سطح خود از نوامبر ۲۰۲۲ برسد.

بررسی عملکرد شاخص بازار سهام کانادا و جفت ارز USDCAD

ایالات متحده

مهمترین تحولات ایالات متحده طی هفته گذشته را میتوان تحت سه عنوان خلاصه کرد:

۱) شهادت جرومی پاول در کنگره

۲) انتشار دادههای بازار کار و اشتغال

۳) نگرانی در بخش بانکی اقتصاد آمریکا

پافشاری پاول بر مسیر انقباضی فدرال رزرو

ریاست فدرال رزرو، آقای جرمی پاول، روزهای ۷ و ۸ مارس با حضور مجلس سنا و کنگره درباره رویکرد فِد نسبت به کنترل تورم و نگرانیها از افزایش بیکاری و مشاهده رکود در اقتصاد توضیحاتی را ارائه کردند. همانند موضعگیریهای اخیر، وی عنوان کرد که مسیر دستیابی به سطح هدف ۲ درصدی در تورم پرفراز و نشیب بوده و فدرال رزرو از تمام ابزارهای خود برای ایجاد ثبات قیمتی و حداکثر اشتغال استفاده خواهد کرد.

به گفته پاول، اعضای FOMC به صورت جلسهای درباره گام افزایش تصمیمگیری مینمایند و تا کنون سطحی برای نرخ نهایی یا Terminal Rate تعیین نشده است. آقای پاول مشاهده روند کاهشی تورم در سه بخش کالاها، مسکن و خدمات (به جز مسکن) را برای توقف سیاستهای انقباضی ضروری عنوان کردند.

بازارها این صحبتها را شدیدا انقباضی (Hawkish) برداشت کردند که به موجب آن تا ۹ مارس سطح نهایی نرخ بهره به ۵.۶۱% در ماه سپتامبر رسید و افزایش ۰.۵ درصدی نرخ بهره در جلسه ماه مارس FOMC احتمال بیشتری پیدا کرد.

نگرانی در بخش بانکی آمریکا

در روز پنج شنبه (۹ مارس) سهام بانک Silicon Valley یا SVB افت بیش از ۶۰ درصدی را تجربه کرد. این امر به دلیل کاهش نقدینگی در پی افزایش هزینه استقراض و افت ارزش اوراق ذخیره SVB رخ داد که با موجی از فروش در بخش بانکداری سهام آمریکا و ریسک گریزی همراه شد. قانونگذاران کالیفرنیا روز جمعه (۱۰ مارس) بانک SVB را تعطیل کردند که این امر باعث نگرانی در بازار ارزهای دیجیتال شد، چرا که برخی از پروژههای بلاکچینی بخشی از سپردههای خود را در اختیار این بانک قرار داده بودند.

مقایسه عملکرد بانک های بزرگ آمریکا از ابتدای ۲۰۲۲ و افت قابل توجه ارزش در هفته دوم مارس ۲۰۲۳

در این رابطه باید توجه داشت که بانکها میزان قابل توجهی اوراق را به عنوان دارایی ذخیره نگهداری میکنند که معمولا امکان فروش آنها پیش از سررسید وجود ندارد. طی یک چرخه انقباضی (همانند وضعیت فعلی طی ۲۰۲۲-۲۰۲۳) که بازارها افزایش ادامهدار نرخ بهره را قیمتگذاری میکنند، ارزش اوراق دائما کاهش یافته و بانکها به دلیل کاهش نقدینگی تحت فشار قرار میگیرند. در این وضعیت، شاخص KBW که عملکرد بانکهای بزرگ آمریکا را رصد می کند، به کمترین سطح خود از سال ۲۰۲۰ رسید.

استقامت بازار کار

مجموع دادههای منتشر شده طی هفته گذشته برای بازار کار ایالات متحده، به ویژه دادههای روز جمعه ۱۰ مارس بیانگر این بودند که فدرال رزرو همچنان با نشانه نگرانکننده در این بخش روبرو نشده و میتواند با توجه به تغییرات تورم سیاستهای انقباضی خود را پیش ببرد. در این وضعیت، شواهد مطلوبی برای تقویت سناریوی فرود نرم (Soft-landing) دیده شد.

با توجه به مجموع عوامل فوق (دادههای مطلوب و نگرانی از آسیب به بخش بانکداری و احتمال رکود)، بازارها در آخرین به روزرسانی (۱۱ مارس) در حال قیمت گذاری افزایش ۲۵ واحد پایهای نرخ بهره در جلسه ماه مارس و نرخ بهره ۴.۹ درصدی در پایان سال ۲۰۲۳ هستند.

به عبارت دیگر، معاملهگران انتظار دارند فدرال رزرو طی سال جاری یک مرحله کاهش نرخ بهره داشته باشد. اوج نرخ بهره نیز در ماه سپتامبر و برابر با ۵.۲۵% مورد انتظار است.

این امر با توجه به شواهد و موضعگیریهای فعلی دور از انتظار است اما باید دید اثرات تجمعی فشارهای انقباضی تا چه میزان بخش بانکداری، تولید و تقاضا را تحت فشار قرار میدهند.

در این وضعیت، سرمایهگذاران نگران از وضعیت اقتصادی و احتمال رکود دست به خرید گسترده در صندوق اوراق خزانهداری (TLT) زدند که باعث افزایش قابل توجه قیمت این اوراق شد. شاخص نوسان در بازار اوراق (MOVE) نیز جهش چشمگیری پیدا کرد.

نوسان در بازار اوراق آمریکا و تقاضای شدید برای صندوق اوراق خزانهداری

در هفته پیش رو، شاهد انتشار دادههای متنوعی هستیم که مهمترین مورد تورم کل و هستهای مصرفکننده در ۱۴ مارس است. تورم تولیدکننده و خردهفروشی نیز در ۱۵ مارس و تولید صنعتی و مجموعه شاخصهای انتظارات تورمی دانشگاه میشیگان در ۱۷ مارس منتشر خواهند شد. علاوه بر این، آمارهای مختلفی از بخش مسکن (شامل NAHB، شروع به ساخت مسکن و مجوزهای ساخت و ساز) طی هفته ارائه میگردند.

در رابطه با انتظارات از میزان CPI برای ماه فوریه میتوان به مدل حالبینی ارائه شده توسط بانک فدرال کلیولند مراجعه کرد که بر اساس آخرین به روزرسانی احتمال مشاهده ارقام بالاتر از پیشبینیها در تورم کل وجود دارد. با بررسی اجزای داده میتوان گفت که احتمالا افزایش اجازه بها، سوخت و قیمت خودروهای دست دوم همچنان بر داده ماه فوریه فشار وارد کند (این امر در گزارش هفته گذشته مورد بررسی قرار گرفت). در رابطه با سایر بخشها بایستی به چسبندگی قیمتها به ویژه در رابطه با خدمات توجه داشت. حال باید دید آیا تورم نقطه به نقطه به دلیل اثر سال پایه (Base Effect) کاهش پیدا میکند یا خیر.

آخرین به روزرسانی از مدل حالبینی تورم ماه فوریه در بعد ماهانه (بالا) و سالانه (پایین)

بازار طلا

همانطور که در گزارش هفته گذشته اشاره شد، انتظار میرفت قیمت طلا به دلیل دادههای مطلوب اقتصادی و احتمال ادامه گامهای تهاجمی افزایش نرخ بهره توسط فدرال رزرو تحت فشار قرار بگیرد که این امر به ویژه پس از شهادت آقای پاول در کنگره و تاکید ایشان بر ضرورت افزایش هزینه استقراض و حفظ آن تا مشاهده نشانههای کاهش تورم مشهود بود.

با این وجود، انتشار اخبار مربوط به افت سهام بانک بزرگ آمریکایی SVB در روز پنجشنبه و تعطیلی آن توسط قانونگذاران در روز جمعه با موجی از ریسکگریزی و نگرانی در اقتصاد آمریکا همراه شد. در این شرایط، شاخص دلار (DXY) تضعیف شد و نرخ بهره حقیقی با قیمتگذاری تعدیل شدت سیاستهای انقباضی کاهش پیدا کرد. این عوامل همراه با مطرح شدن احتمال رکود منجر به مشاهده تقاضا در بازار فلز زرد و رشد قیمت آن شدند.

در هفته پیش رو، داده تورمی ایالات متحده مورد مهمی است که باید از نظر تاثیرگذاری بر سیاستهای پولی فدرال رزرو و ارزش شاخص دلار مدنظر قرار بگیرد تا بتوان نسبت به آینده قیمتی این فلز گرانبها دید شفافتری پیدا کرد.

تحولات قیمت طلا با عملکرد DXY و تغییرات نرخ بهره حقیقی