مقدمه

رفتار سرمایه گذاری سرمایه گذاران سازمانی با توجه به شرایط بازارها یا قوانین موجود همواره در حال تغییر است. شاید غیر قابل باور باشد که قبل از سال ۲۰۰۰ میلادی، سبد سرمایه گذاری اکثر سازمانها شامل کالا نبوده و از فرمول طلایی مرسوم یعنی 60% سهام و ۴۰% اوراق تبعیت میکرد. نخستین قدم سازمانی جهت متنوع سازی سبدها با سرمایه گذاری در کالا از اوایل هزاره دوم شروع و در ابتدا با موانع قانونی زیادی رو به رو شد. اما امروزه کالا یکی از داراییهای مرسوم و قابل قبول موجود در سبد بسیاری از سرمایهگذاران سازمانی است و در بازدهی بالای ترازنامههای آنها در بیست سال اخیر نقش مهمی ایفا کرده است. اما برای رسیدن به این مهم، بسیاری از زیرساختها و قوانین نیاز به تغییرات عمده داشتند و تنها پس از بهبود این عوامل بود که سازمانها توانستند با سرمایه بزرگ به بازار کالا ورود کنند. با اینکه شاید مقایسه کالاهایی که در طی هزاران سال گذشته توسط انسان استفاده شده با فناوری بسیار نوپا و جدیدی مانند داراییهای دیجیتال محلی از اعراب نداشته باشد، اما به نظر میرسد تاریخ در مورد رابطهی رمزارزها با سرمایهگذاران سازمانی در حال تکرار شدن است. طی چهار سال اخیر در جهان، پیشرفتهای محسوسی در زمینه محصولات، قوانین و زیرساخت به منظور تسهیل ورود سازمانها به بازار رمزارزها حاصل شده است. اما با این وجود هنوز موانعی بر سر راه بازیگران بزرگ برای سرمایهگذاری در این بازار وجود دارد که در ادامه به بررسی این عوامل پرداخته میشود.

مروری بر سازمانهای سرمایهگذاری شناختهشده و ریسکپذیر در دنیای رمزارزها

ایدهها و پروژههای نوپا همواره مشکلات بزرگی را در راستای جذب سرمایه تجربه کردهاند. شرکتهای سرمایهگذاری ریسکپذیر در استارتآپهای اولیه و در استارتاپهایی که در مراحل اولیهی توسعه هستند، سرمایهگذاری میکنند و یا به عبارتی سرمایهگذاران ریسکپذیرتر معمولا قبل از بلوغ کامل شرکتها و پروژهها، سرمایهگذاری را صرفا به دلیل مشاهدهپتانسیل بالای رشد آغاز میکنند.

طی سال ۲۰۲۱، مجموع سرمایهگذاری خرد و کلان در بازار رمزارزها نسبت به سال ۲۰۲۰ افزایش چشمگیری داشت. در سال ۲۰۲۰، حدود ۳ میلیارد دلار سرمایهی سازمانی به کسب و کارهای کریپتویی اختصاص یافت. همچنین طبق دادههای سایت سیبیاینسایتس¹، بیش از ۲۵ میلیارد دلار سرمایه از ابتدای سال ۲۰۲۰ تا انتهای سال ۲۰۲۱ به این حوزه (چه از طریق معاملات بازار و چه سرمایهگذاریهای دورهای² در پروژهها) تزریق شده است. طبق نمودار، روند جذب سرمایهی پروژههای این حوزه از نیمهی سال ۲۰۲۰ تا اوایل سال ۲۰۲۲ صعودی بود و رشد بیش از ۱۰۰۰ درصدی را تجربه کرد. با توجه به گزارشهای صندوقهای تامین مالی و سازمانهای سرمایهگذاری، ادامه این روند صعودی در بلندمدت اصلا دور از انتظار نیست.

بر اساس دادههای پیچبوک، متوسط ارزش دورههای جذب سرمایه رمزارزها از طرف سرمایهگذاران سازمانی ریسکپذیر در سال ۲۰۲۱ با افزایش چشمگیری همراه بود و با بیش از ۱۹۰٪ رشد از 12 میلیون دلار در انتهای سال ۲۰۲۰ به حدود ۳۵ میلیون دلار افزایش یافت.

همواره زوایای دید و نظرات مختلفی دربارهی نحوهی رتبهبندی سازمانها و صندوقهای سرمایهگذاری وجود داشته است. شاخصهای مهمی از جمله داراییهای تحت مدیریت، نرخ بازگشت سرمایه، اعتماد و محبوبیت بین کاربران کریپتو، نفوذ اجتماعی، نتایج نظرسنجیها میان کارشناسان و توسعهدهندگان حوزه، تعداد معاملات موفق و سابقه حضور در بازارها مشخص کنندهی تفاوت بین بهترینهای حوزه با سایر رقباست.

در سال ۲۰۲۲ نیز، دورههای سرمایهگذاری با هدف جمعآوریهای اولیه سرمایه تا ابتدای Q3 امسال همچنان روند روبهرشد خود را حفظ کرده که این آمار نشان از نگاه بلندمدتی سرمایهگذاران ریسکپذیر در کریپتو دارد. با در نظر گرفتن مجموع عوامل فوق میتوان از جمله بهترینهای بازار (تا اوایل ۲۰۲۲) به اسامی DCG³، Coinbase Ventures، Pantera Capital، Andreessen Horowitz و Binance Labs اشاره کرد.

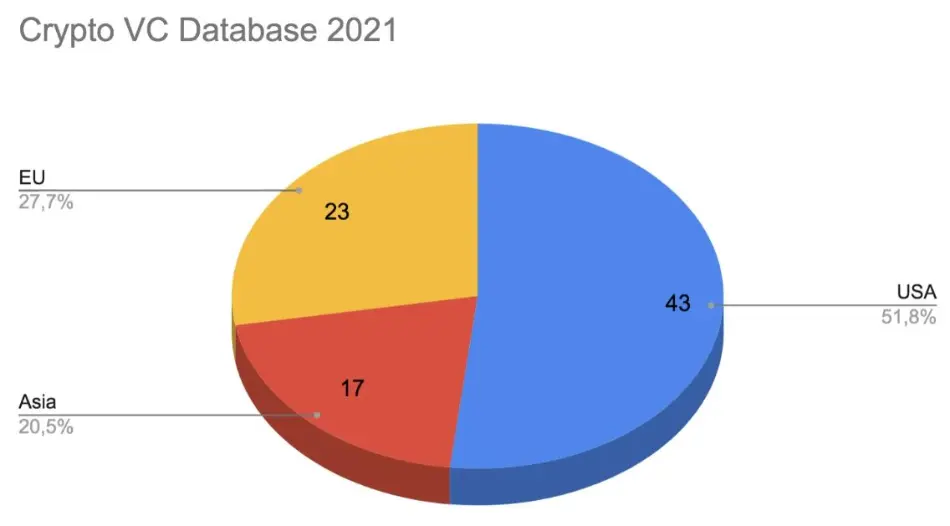

در سال ۲۰۲۱، حدود ۵۲% این سازمانها در آمریکا مستقر بودند. همچنین اروپا و آسیا نیز به ترتیب با ۲۰.۵% و ۲۷.۷% مشارکت در جایگاههای بعدی قرار داشتند.

در طول سال ۲۰۲۱، پروژههایی که عموما متمرکز بر NFT و DeFi هستند به صورت میانگین بیشترین سرمایه را جذب کردند و همچنین در رتبههای بعدی وب۳، توسعه زیرساخت و تامین مالی متمرکز (CeFi) قرار گرفتند.

با بررسی پورتفوی سازمانهای سرمایهگذاری معروف و همچنین دادههای درون شبکه پیرامون پروژههایی که با استقبال از سوی سرمایهگذاران مواجه شده، میتوان متوجه اهمیت بالای حضور سازمانها و صندوقها جهت رشد بازار و حمایت از فناوری آنها شد. طبق دادههای دفتر تحقیقاتی مساری (Messari) و نتایج سایر محققان مشاهده میشود که پروژههایی مانند Dot، Near، Rose و Avalanche و چندین پروژه دیگر، البته بعد از بیتکوین و اتریوم، جزو جذابترینهای بازار و در راستای ترندهای سرمایهگذاری شده در سال ۲۰۲۱ بودند. عموما سرمایهگذاران خرد با بررسی سبد سازمانیها و جمعآوری داده از پروژهها و استارتآپهایی که بیشتر نسبت به آنها تمایل نشان دادهاند، میتوانند در مورد ادامه روند پروژههای فعال، پروژههای نوپا و ایدههای جذاب بازار اطلاعات کسب نمایند و خود را به روز نگه دارند.

با بررسی بخشهای مختلف جذاب برای سرمایهگذاری در سال ۲۰۲۲ نیز حوزههای صرافیها، وامدهی، وب۳ و NFTها ردههای نخست را به خود اختصاص دادند که در این بین در Q3 نسبت به Q2 درصد وب۳ و NFTها افزایش و سرمایهگذاری VCها در صرافیها (البته با حفظ جایگاه قبلی) کاهش پیدا کرد.

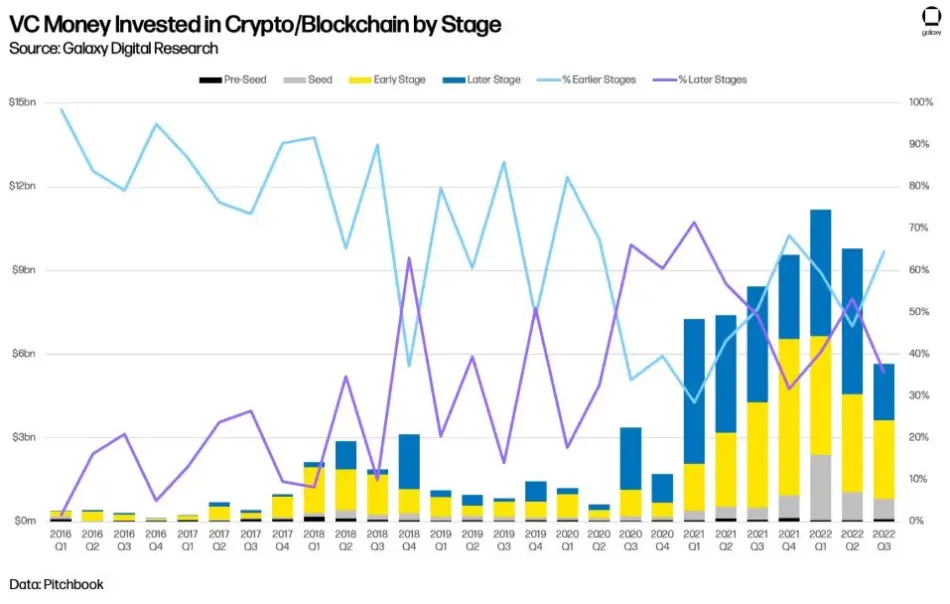

پس از Q1 سال ۲۰۲۲ و همزمان با تغییر شرایط کلان اقتصاد جهانی، روند سرمایهگذاری سرمایهگذاران خطرپذیر نیز دستخوش تغییراتی شد و همانطور که مشاهده میشود، از Q2 امسال در حال کاهش است.

با مشاهده دادههای فصلی (QoQ)روند این سرمایهگذاریها می توان جزئیات بیشتری درباره تصمیمگیریهای سازمانی پیرامون شرایط اقتصادی جهان بدست آورد. واضح است که سرمایهگذاری پرریسک بسیار پرنوسانتر از شرکتهای سرمایهگذاری معمولی رفتار میکند؛ در نتیجه با سرعت بسیار بیشتری هم روند شناوری نقدینگی به پروژههای نوظهور را تغییر میدهد و شارپ عمل میکند.

برخلاف دادههای مرور شده در نمودارهای پیشین، با بررسی میانه ارزشگذاریها و اندازه مبادلات دربازار رمزارزها میتوان متوجه روند رو به رشد در این بخش شد که بیشتر افق بلندمدتی داشته و بیانگر نگاه بلندمدتی همچنان قویا مثبت علیرغم شرایط میان مدتی کلان اقتصادی است.

چالشهای ورود گستردهتر به فضای کریپتو برای سرمایهگذاران بزرگ

شاید یکی از مهمترین موانع ورود بسیاری از سازمانها به بازار رمزارزها، اطمینان از حفظ امنیت داراییهای دیجیتال تلقی شود. حفظ امنیت این دسته از داراییها حتی برای سرمایه گذاران خرد که تراکنشها و تبادلات بسیار پیش پا افتادهتری نسبت به سازمانها دارند، دغدغهای محسوب میشود که بدون شک نیاز به اعتمادسازی بیشتر از طرف توسعهگران این حوزه دارد. به همین دلیل، یکی از مهمترین صنایعی که میتواند ورود سازمانها به این بازار را تسریع بخشد، خدمات حضانتی در رمزارزهاست. از آنجا که کریپتو به خودی خود بسیار پرنوسان و کمعمق محسوب میشود، طبیعی است که سازمانها از پذیرفتن ریسک غیرقابل مدیریتی که بحث امنیت داراییهای دیجیتال به آنها تحمیل میکند، اجتناب نمایند.

علاوه بر این، سازمانها به دلایل وجود قوانین بینالمللی، تطبیق حسابهای خود با سیستمهای بانکی سنتی و ارائه صورتهای مالی نیازمند راهحلهایی به مراتب مطمئنتر و جامعتر برای جا به جا کردن داراییهای خود هستند. اینجاست که نقش سازمانهای حضانتی به طور مشهودی در ترغیب بازیگران بزرگ غیر قابل چشمپوشی به نظر میرسد.

سازمانها علاوه بر قانونگذاری نیازمند کسب اطمینان درباره نحوه اجرای امور هستند که این امر از اهمیت ویژهای برخوردار است. در حال حاضر بسیاری از قانونگذاران نظر شفاف و قاطعی در رابطه با بسیاری از جوانب قانونی این حوزه اعلام نکردهاند و این شرایط را برای سنجش و کنترل ریسک سرمایهگذاری مشکل میکند. با این وجود، اشتیاق بعضی از سازمانهای مالی برای ورود به این بازار آنچنان زیاد است که بسیاری از آنها به صورت غیرمستقیم در بیتکوین سرمایهگذاری کردهاند. به طور مثال، صندوق قابل معامله بیتکوین گریاسکیل (GBTC) گزینه پرطرفداری به شمار میرود که توانسته توجه بسیاری از سازمانهای مالی از جمله صندوق میلنیوم (Millennium) و صندوق بیمه میوچال استیت (Mutual State) را جلب کند. سرمایهگذاری در شرکتهای فعال در حوزه استخراج و یا سایر خدمات در صنعت رمزارزها از دیگر روشهای ورود سازمانهای مالی در بازار رمزارزها شمرده میشود. این رفتارها گواهی از اشتهای زیاد سازمانهای بزرگ برای مشارکت در فضای داراییهای دیجیتال دارد و به عبارتی تصور عدم افزایش اشتیاق بعد از قانونگذاری مدون پیرامون حوزه، امکانناپذیر است.

سال ۲۰۲۱ با تمام نوسانات و ریسکهایی که بازار رمزارزها به همراه داشت، نتوانست روند پذیرش و تقاضای سازمانی داراییهای دیجیتال را کم کند. بر اساس گزارش صرافی برزگ کراکن (Kraken)، سال 2021 پررنگترین سال ارزهای دیجیتال از جنبه فعالیت، مشارکت و سرمایه گذاری سازمانی نامیده شد. مجموعههای جدیدی خود را در معرض این طبقه از دارایی قرار دادند و شرکتهای سرمایه گذاری که از قبل در بازار فعال بودند، ورودی سرمایه خود به بازار را افزایش دادند. با رشد ارزش کل بازار، شرکتهای جدید هم خواستار حضور در فضای کریپتو شدند و داراییهای دیجیتال تحت مدیریت این شرکتها هم متعاقباَ افزایش پیدا کرد. صندوقهای سرمایه گذاری در رمزارزها شاهد رشد ۶۴ درصدی داراییهای تحت مدیریت خود از ۳۶.۲۵ میلیارد دلار در ژانویه ۲۰۲۱ به ۵۹.۶ میلیارد دلار در اکتبر ۲۰۲۱ بودند. نمودار زیر روند رشد داراییهای تحت مدیریت این صندوق ها را در بازه زمانی سال ۲۰۱۶ تا اواخر ۲۰۲۱ نشان میدهد.

اهمیت این موضوع زمانی جلوه بیشتری پیدا میکند که بدانیم این افزایش قابل توجه در ورود سرمایه عمدتاَ از جانب سازمانهای مالی سنتی و به مراتب بزرگتر بوده که به صورت غیرمستقیم از طریق مشارکت در صندوقهای سرمایهگذاری رمزارزی ایجاد شده است. باید توجه داشت که این دسته از غولهای حوزه مالی به دلایل مختلفی از جمله قانونی و امنیتی هنوز توانایی و پتانسیل کامل خود برای حضور عمیقتر در بازار رمزارزها را به رخ نکشیدهاند. لیست سازمانهایی که در سال ۲۰۲۱ به سرمایهگذاری در بازار رمزارزها چراغ سبز نشان دادهاند حاوی برخی از بزرگترین و مشهورترین شرکتهای مالی در دنیاست.

شرکت سرمایهگذاری بلکراک(BlackRock) از بزرگترین شرکتهای مدیریت سرمایه دنیا به دو صندوق زیرمجموعه خود اجازه داد تا در بیتکوین سرمایهگذاری نمایند. غول بانکداری، مرگان استنلی (Morgan Stanley) به مشتریان خود اجازه دسترسی به صندوقهای سرمایهگذاری بیتکوین خود را داد و بانک BNY Mellon اعلام کرد که امکان انتقال و نگهداری بیتکوین را به مشتریان خود میدهد. حتی جی پی مرگان (JP Morgan) که در ابتدا موضعی ضد بیتکوین اتخاذ کرده بود به اولین بانکی تبدیل شد که یک صندوق خصوصی مختص سرمایهگذاری در بیتکوین برای مشتریان تراز اول خود تاسیس کرده است. بسیاری از شرکتهای تجاری هم در پی اضافه کردن بیتکوین و سایر رمزارزها به ترازنامه خود برآمدند. این استراتژی در تغییر خزانه و ترازنامه این شرکتها تا اوایل سال ۲۰۲۲ به منظور کم کردن سهم دلار آمریکا در سبد و حفظ ارزش دارییهای شرکت در برابر تورم بوده است.جدول زیر فهرستی از شرکتهای سهامی عام است که حداقل ۱۰۰۰ بیتکوین تا پایان سال ۲۰۲۱ در ترازنامه خود دارند.

مشخص است که اکثریت لیست بالا را شرکتهای مرتبط با صنعت بلاکچین تشکیل میدهند اما اسامی صدر جدولی ماکرواستراتژی (MicroStrategy)، تسلا (Tesla) و اسکوئر (Square) یا بلاک (Block) فعلی، که هر کدام در حوزه فعالیت خود از بهترینها هستند، نظرات را به خود جلب میکنند. در حال حاضر مقدار کل بیتکوین نگهداری شده توسط شرکتهای سهامی عام ۱.۴ میلیون است که ۷% از حداکثر موجودی ۲۱ میلیونی بیتکوین را تشکیل میدهد. این دسته از اقدامات توسط شرکتهای مشهورتر به آسانی میتواند تبدیل به یک روند رفتاری برای شرکتهای نوظهور و پیرو شود. طبق دادههای سایت کوینگکو (CoinGecko)، این لیست تا این لحظه نسبت به سال ۲۰۲۱ دچار تغییرات شده که مشهودترین آن، خروج شرکت تسلا از لیست 1000تاییها و ریسکگریزی شدید مالک آن شمرده میشود.

جمعبندی

حضور سازمانهای سرمایهگذار در هر حوزه مالی برای رشد آن لازم و ضروریست، اما تجربه ثابت کرده که افراد و حتی مجموعهها به علت وجود شرایط، شخصیتها و تواناییهای مالی متنوع، از نگرش و استراتژیهای مختلفی برای سرمایهگذاری استفاده میکنند. به طور کلی سازمانها را از جهت سرمایهگذاری می توان به دو گروه تقسیم کرد. گروه اول، سرمایهگذاران ریسکپذیری هستند که عموما در استارتآپها و طرحهای اولیه پروژهها سرمایهگذاری کرده و محدوده خطرپذیری به مراتب گستردهای دارند، چرا که ممکن است پروژهها به خروجی مناسبی نرسیده و ضررهای سنگینی را در این مسیر متحمل شوند. در وضعیت فعلی بازار رمزارزها، عموما سرمایهگذاران سازمانی ونچرها (Venture) هستند چرا که علم و تکنولوژی بلاکچین تازه متولد محسوب میشود و همچنان نیاز به ارتقا و رفع مشکالات عدیدهای دارد.

حضور سازمانی در عرصههای نوپا مشکلاتی را نیز به همراه دارد. به طور مثال عمق کم بازار کریپتو باعث شده که تاثیر این سازمانها در جهت و روند بازار غیرقابل انکار باشد. همچنین تا زمانی که قانونگذاریهای مناسب در این حوزه انجام نشود، ممکن است این موسسات با دستکاری در مسیر بازار و اعمال نفوذ، مشکلاتی را برای سایر سرمایهگذاران پدید بیاورند. گروه دوم در مقابل نسبتا ریسکگریز محسوب شده و بیشتر وارد سرمایهگذاریها با بازدهیهای کمتر ولی به مراتب مطمئنتر نسبت به ونچرها میشوند. چالشهایی مانند احراز هویت، قانونگذاری، تامین امنیت دارایی، بیمه و شفافیت صورتهای مالی پروژهها برای دستهی دوم از اهمیت بسیار بالایی برخوردار است زیرا منابع مالی در اختیار آنها عمدتا غیر قابل مقایسه با سایر رقبا بوده و طبق علوم مدیریت ریسک، منطقیست که استراژی آنها کاملا متفاوت باشد. همچنین نظرات این مجموعهها پیرامون بحث قانونگذاری میتواند در کلیت جریانات و قوانین موثر باشد، چرا که عموما جلسات، ارتباطات و هماهنگی قابل توجهی بین آنها و نهادهای قانونگذار وجود داشته و حضور گسترده و رسمی خود را بعد واضح بودن تمامی قوانین و شرایط پررنگ میکنند.

حضور بیمهگزار و تامینکنندگان امنیت داراییها نیز عاملی حیاتی برای آنهاست زیرا عقد قراردادها و تضامین مالی بدون حضور این نهادها عملا امکانناپذیر است. در کل وجود هر دو مجموعه برای شروع رشد و نمو تکنولوژیها و بازارهای نوپا بدونشک لازم و ضرورسیت و انتخاب یا قضاوت بین آنها تصمیمی غیر منطقی تلقی میشود.

منابع

¹ CB-Insights

² Crypto Pre-Seed and Seed Startup Funding

³ Digital Currency Group