قطع جریان گاز طبیعی توسط روسیه به اروپا منجر به افزایش سرسام آور قیمتهای گاز طبیعی در اروپا شد. به دلیل اثرگذاری منفی این وضعیت بر صنایع اروپا، پیشبینیها از رشد اقتصادی اروپا و متعاقبا جهان به طور قابل توجهی کاهش پیدا کردهاند. بخشهایی که اتکای بالایی به انرژی دارند، مانند فلزات، پالایش، مصالح ساختمانی و مواد شیمیایی، به شدت در معرض خطر قرار دارند. بخش فلزات غیر آهنی به ازای هر واحد تولید ناخالص ارزش افزوده، تقریبا “چهار برابر” بیشتر از کل بخش تولید، برق و گازمصرف میکنند؛ در حالی که مصرف بخشهای پالایش، آهن و فولاد و مواد معدنی غیرفلزی بیش از “دو برابر” است .

با استفاده از دادههای در دسترس از خدمات جهانی صنعت میتوان شدت انرژی را که به عنوان مصرف انرژی در واحد خروجی تعریف میشود، بر اساس بخش و نوع سوخت اندازهگیری کرد. به طور ویژه صنایعی که مستقیما از گاز به عنوان ماده اولیه کلیدی برای تولید استفاده میکنند، در معرض خطر افزایش قیمت گاز هستند. قیمتهای بالای گاز همچنین میتواند از طریق سرایت به قیمت برق و افزایش آن، به مصرفکنندگان صنعتی منتقل شود، چرا که از گاز در بازارهای برق و ساختار قیمتگذاری حاشیهای در بیشتر اقتصادهای اروپایی به عنوان “سوخت حاشیهای” استفاده میشود؛ سوختی که عرضه و تقاضای برق را متعادل میکند. بخشهایی که برق برای آنها ماده اولیهای کلیدی به حساب میآید، عموما شامل همان صنایع ذکر شده در بالا است.

احتمال اعمال سهمیهبندی گاز در زمستان ۲۰۲۳ همچنان برای اروپا به عنوان یک خطر کلیدی مطرح است. بخش صنعت با محدودیتهایی که به آسانی بر بزرگترین مصرفکنندگان گاز به صورت مطلق – و نه نسبی – اعمال میشود، احتمالا بار سنگین چنین سیاستهایی را متحمل خواهد شد. بخشهایی که بیشتر در معرض خطر هستند عبارتند از مواد شیمیایی، مواد معدنی غیرفلزی، فلزات، مواد غذایی و پالایش سوخت.

اروپا در مرکز بحران انرژی

اگرچه جنگ در اوکراین منجر به افزایش قیمت کالاها و انرژی در سراسر جهان شده، اروپا بسیار بیشتر از سایر مناطق تحت تاثیر این شوک قرار گرفته است . توقف عرضه انرژی توسط روسیه منجر به افزایش قابل توجهی در قیمت گاز اروپا نسبت به سایر مناطق شده چرا که گاز طبیعی، بر خلاف نفت، فاقد زیرساختهای حمل و نقل دریایی کافی برای تبدیل شدن به یک بازار جهانی میباشد. بنابراین پویایی عرضه و تقاضا بر قیمتها در سطح محلی یا منطقهای بیشترین تاثیر را دارد.

در حالی که تلاشهای اساسی بیشتری برای گسترش زیرساختهای لازم برای تجارت جهانی گاز در حال انجام است، انتظار نمیرود این امر در کوتاهمدت عرضه گاز موجود در این قاره را بهطور چشمگیری تغییر دهد. خرید گاز طبیعی مایع از نروژ، آمریکای شمالی، آفریقای شمالی، و خاورمیانه و همچنین تلاشها برای کاهش تقاضای گاز، به کشورهای اروپایی این امکان را داده که تاسیسات ذخیرهسازی گاز خود را پر کرده و به کاهش قیمت گاز از بالاترین حد خود در اواخر ماه آگوست کمک نماید. علیرغم پیشبینیهای اولیه مبنی بر کفایت تلاشها برای مطابقت با عرضه و تقاضای گاز طی ماههای سرد اواخر ۲۰۲۲ و اوایل ۲۰۲۳، عدم قطعیتهایی به دلیل نوسان در شدت دمای زمستان وجود دارد. هدف از این مقاله بررسی صنایع خاص اروپایی با آسیب پذیری بالا است. به طور کلی سه وضعیت اصلی برای آسیب پذیری مستقیم صنایع متصور است: قیمت بالای گاز، قیمت بالای برق و احتمال سهمیهبندی گاز.

وابستگی صنایع به گاز بر اساس میلیون تن معادل نفت¹سنجیده می شود. هزینه کلی تولید در صنایعی که وابستگی بیشتری به گاز به عنوان ورودی مستقیم (ماده اولیه) یا غیرمستقیم (ماده ثانویه) تولید دارند، به شدت تحت تاثیر نوسانات قیمت گاز است؛ امری که تاثیری منفی بر رقابت و سودآوری میان شرکتها میگذارد. می توان میانگین وابستگی گاز را در بخشهای مختلف با استفاده از دادههای میزان وابستگی صنایع ملی بر گاز و تقاضا برای این ماده در بانک اطلاعات صنعت جهانی Oxford Economics محاسبه کرد. این مجموعه دادهی ۴۹ کشور را که مجموعا ۸۷ درصد از تولید جهان را تشکیل می دهند، دربر میگیرد. به طور متوسط، بخشهایی که بیشترین وابستگی به گاز را در اروپا دارند، تولید و پالایش فلزات هستند .

با این حال، میانگینهای بیان شده تفاوتهای قابل توجهی را میان کشورها پنهان می کنند. کشورهایی از جمله بلژیک، بلغارستان، ایتالیا، هلند، اسلواکی، اسپانیا و بریتانیا صنایع متکی بر گاز بیشتری دارند. چنین تفاوتهایی را میتوان به وضوح در میزان وابستگی صنعت مواد شیمیایی و دارویی بر گاز ملی مشاهده کرد . برخی از این تفاوتها را می توان با اختلاف در راندمان تولید و یا نسبت مصرف در بخشهای مختلف توضیح داد. به عنوان مثال، بخش مواد شیمیایی و دارویی در هلند تقریبا ۸۳ درصد از مواد شیمیایی و ۱۷ درصد از داروسازی را تشکیل میدهد، در حالی که این نسبت در بریتانیا برای هردو ۵۰ درصد است. بخش تولید چوب و کاغذ نیز در راستای بحران گاز از طریق سرایت رشد قیمت برق به این بخشها، آسیبپذیر است.

وضعیت دومی که بحران گاز از طریق آن صنایع خاصی را تهدید می کند، قیمت برق است. بسیاری از کشورهای اروپایی به شدت به گاز به عنوان بخش قابل توجهی از تولید برق برای شبکه ملی متکی هستند . کشورهایی که سهم چشمگیری از برق را با استفاده از گاز تولید میکنند، شاهد سرایت افزایش قیمت گاز به قیمت برق خواهند بود. با این حال، حتی کشورهایی که درصد کمتری از برق تولید شده از گاز دارند، در معرض خطر قرار میگیرند، زیرا قیمتهای عمدهفروشی برق اروپا بر اساس هزینه سوخت نهایی (سوخت مورد استفاده برای ایجاد تعادل بین عرضه و تقاضا) تعیین میشود. گاز در سراسر اروپا این نقش را ایفا میکند، زیرا سیستمهای برق به گونهای طراحی شدهاند که “نیروگاههای گازی” را می توان به سرعت برای پر کردن شکافهای تولید انرژیهای تجدیدپذیر به کار انداخت. مقدار زیادی زغال سنگ، یکی دیگر از سوختهای حاشیهای قابل قبول، قبل از جنگ در اوکراین از روسیه وارد میشد. زغال سنگ جزو اولین واردات انرژی از روسیه بود که توسط اتحادیه اروپا پس از شروع جنگ اوکراین، ممنوع شد.

همانند قیمت گاز و میزان اتکا بر گاز، میزان اتکا بر الکتریسیته، یک معیار ایجاد فشار برای صنایع متکی به برق به عنوان ورودی تولید است. مانند گاز، بخشهای تولید فلزات به شدت نیازمند برق هستند و این امر نشان میدهد که این بخشها از چند جهت در معرض تهدید هستند. تولید چوب و کاغذ دارای وابستگی به الکتریسیته نسبی بالاتری هستند و بنابراین از طریق کانال قیمت برق (سرایت افزایش قیمتها به دیگر بخشها) بیشتر در معرض تهدید قرار دارند .

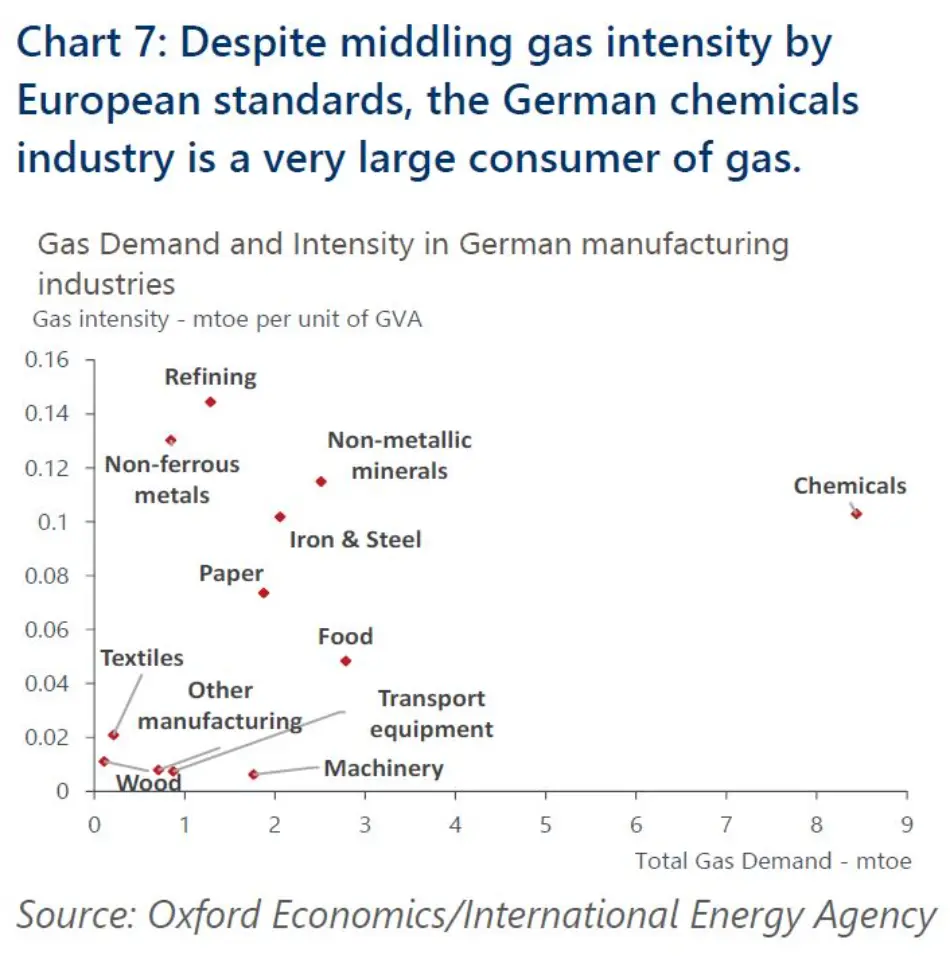

با این حال، میزان وابستگی به گاز و آسیبپذیری نسبت به قیمتهای بالا، گویای تمام ماجرا نیست. با وجود محدودیتهای عرضه برای ظرفیت واردات و پتانسیل وقوع زمستان سرد، بر اساس تحقیقات دیگری مشخص شده که سهمیهبندی ذخایر کمیاب گاز ممکن است در کشورهای مختلف اروپایی ضروری باشد. به احتمال زیاد در صورت نیاز به جیرهبندی، تقاضای گاز خانگی برای گرمایش، نسبت به مصرف صنعتی، در اولویت قرار خواهد گرفت. در بین صنایع نیز، مواردی که اتکای کمتر اما مصرف بالاتری دارند، در معرض خطر هستند. این موضوع با بررسی صنایع آلمان قابل درک است . صنایع شیمیایی آلمان، همانطور که در تصویر ۴ نشان داده شده است، دارای وابستگی گاز متوسطی در مقایسه با سایرین در سراسر اروپا هستند، اما با این وجود یکی از بالاترین مصرفکنندگان صنعتی گاز در آلمان و در واقع در سراسر قاره میباشند.

بخشهایی که مقادیر زیادی از گاز مصرف میکنند، به طور طبیعی در برابر جیرهبندی انرژی آسیبپذیر هستند، زیرا میتوان با هدف قرار دادن اقدامات جیرهبندی در مصرفکنندگان بزرگ صنعتی به صورت مطلق، مقادیر زیادی گاز را ذخیره کرد. اگر صنایع مورد نظر نتوانند گاز را جایگزین کنند، ممکن است با تعطیلی مواجه شوند. جای تعجب نیست که بزرگترین مصرفکنندگان صنعتی گاز اغلب، و نه منحصرا، در اقتصادهای بزرگتر اروپایی هستند.

صنایع شیمیایی، به عنوان مصرفکنندگان بزرگ گاز، به ویژه در برابر سهمیهبندی گاز در سراسر اروپا آسیبپذیر هستند. صنایع شیمیایی بزرگترین مصرفکننده صنعتی گاز در ۱۴ کشور از ۲۲ کشور مورد بررسی میباشند. فلزات اساسی، مواد غذایی، کانیهای غیرفلزی، فلزات غیرآهنی و پالایش، بخشهای عمده دیگری هستند که در میان مصرفکنندگان برتر در ۲۲ کشور جهان قرار میگیرند. اگرچه همانطور که در تصویر ۲ اشاره شد، قیمت گاز در اروپا در سه ماهه سوم ۲۰۲۲ تا حدودی کاهش یافته است، اما انتظار میرود که در طول سال ۲۰۲۳ بالاتر از سطح پیش از جنگ اوکراین باقی بماند . این امر بر صنایعی که قبلا در برابر قیمت بالای گاز، قیمت بالای برق یا هر دو آسیبپذیر بودند، تأثیر منفی میگذارد.

منبع:

¹ Million Tons of Oil Equivalent | MTOE