پس از افت ارزش ین¹ در سه ماهه سوم سال ۲۰۲۲ به سطوحی که طی ۳۲ سال اخیر بیسابقه بوده، بانک مرکزی ژاپن² به مداخله در بازار اقدام کرد که آخرین مورد تا زمان نگارش این مقاله در ۲۲ اکتبر و به صورت تقریبی برابر با ۳۰ میلیارد دلار صورت گرفت. حال این پرسش مطرح میشود که چرا علیرغم این مداخلات، ین مجددا تضعیف شده و به سطوح پیشین باز میگردد و نیاز به اقدام مکرر BoJ است. در این مقاله به بررسی تعریف مداخله، چگونگی انجام آن و اثرگذاری این اقدام بر ارزش ین پرداخته میشود.

نوسانات ارزش ین در برابر دلار آمریکا در ۲۰۲۲

مداخله چیست و چگونه صورت میگیرد؟

مداخله در بازار فارکس (برای مثال در ژاپن) بدین صورت است که ژاپن از ذخایر ارزی دلاری خود، به مقدار معینی دلار آمریکا را در بازار فروخته و با آن پول، ین ژاپن را خریداری میکند که منجر به کاهش عرضه و تقویت مقطعی ین میشود. مداخله در ژاپن به دستور وزارت دارایی صورت گرفته و به بانک مرکزی ژاپن ابلاغ میشود تا عمل خرید و فروشها را ترتیب دهد.

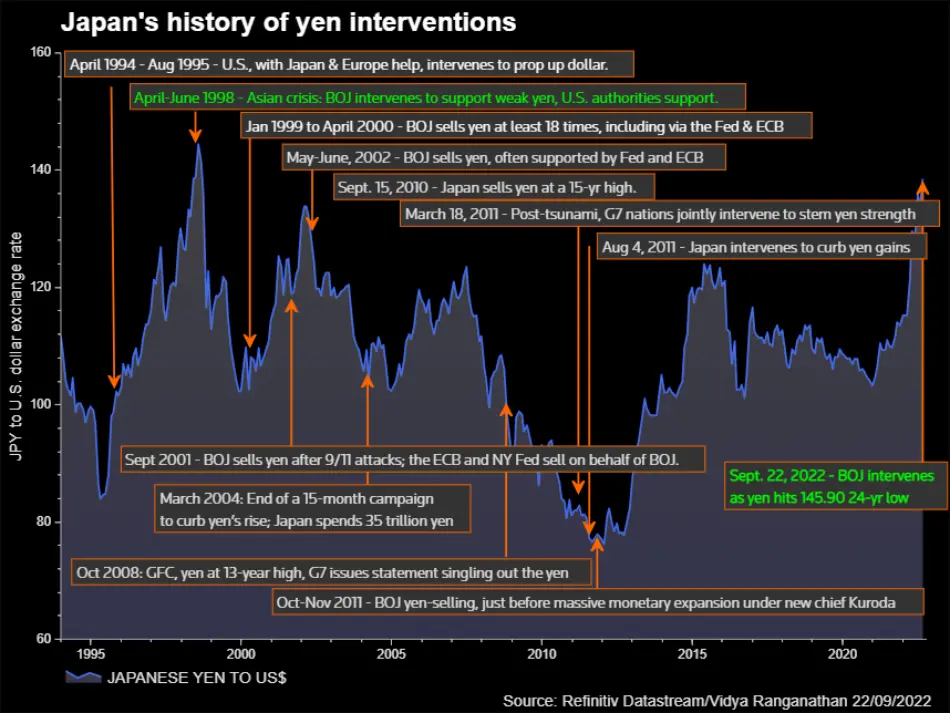

تاریخچه مداخلات بانک مرکزی ژاپن در بازار با هدف حفظ ارزش ین

مهمترین عامل در رابطه با نوسانات ارزش ین در سال ۲۰۲۲، تفاوت در سیاستهای پولی بانکهای مرکزی آمریکا و ژاپن میباشد. فدرال رزرو طی چرخه انقباضی سال ۲۰۲۲ و در آخرین جلسه خود در ماه دسامبر، نرخ بهره را به ۴.۵% رساند و انتظار میرود هزینه استقراض در ۲۰۲۳ به سطوح ۵ – ۵.۲۵% برسد. در مقابل، ژاپن همچنان در یک چرخه انبساطی بوده و بازدهی اوراق بلندمدت آن در سطوح پایینی قرار دارد. طبیعی است که در این شرایط، سرمایهداران ژاپنی با خروج سرمایه از این کشور جهت خرید اوراق آمریکا به تضعیف ین سرعت قابلتوجهی ببخشند.

به طور مشخص در بازار فارکس عوامل متعددی دخیل هستند که در ادامه مورد بررسی قرار خواهند گرفت. نرخ فارکس برای یک کشور مانند ژاپن بسیار کلیدی بوده چرا که نیمی از افزایش قیمت در چندوقت اخیر در ژاپن، به دلیل تضعیف ارز این کشور بوده است. یک مسئله بسیار مهم برای جلوگیری از تشدید افت این ارز، تغییر جو حاکم بر بازار در میان معاملهگران میباشد. مقامات ژاپن در مواقع تضعیف شدید ین تلاش میکنند تا اختلالاتی در مبادلات فروش ین ایجاد کنند چرا که به دلیل تضاد سیاستهای پولی دو کشور، طبیعی است که معاملهگران دلار را ارزندهتر بدانند و تمایل به فروش هرچه بیشتر ین داشته باشند که این امر خود بر شیب افت ین خواهد افزود. حال با مداخلات از قبل اعلام نشده و میزان نامشخص آن توسط بانک مرکزی ژاپن، ریسک معاملات فروش ین افزایش مییابد و میتواند به تغییرات جو حاکم میان معاملهگران منجر شود.

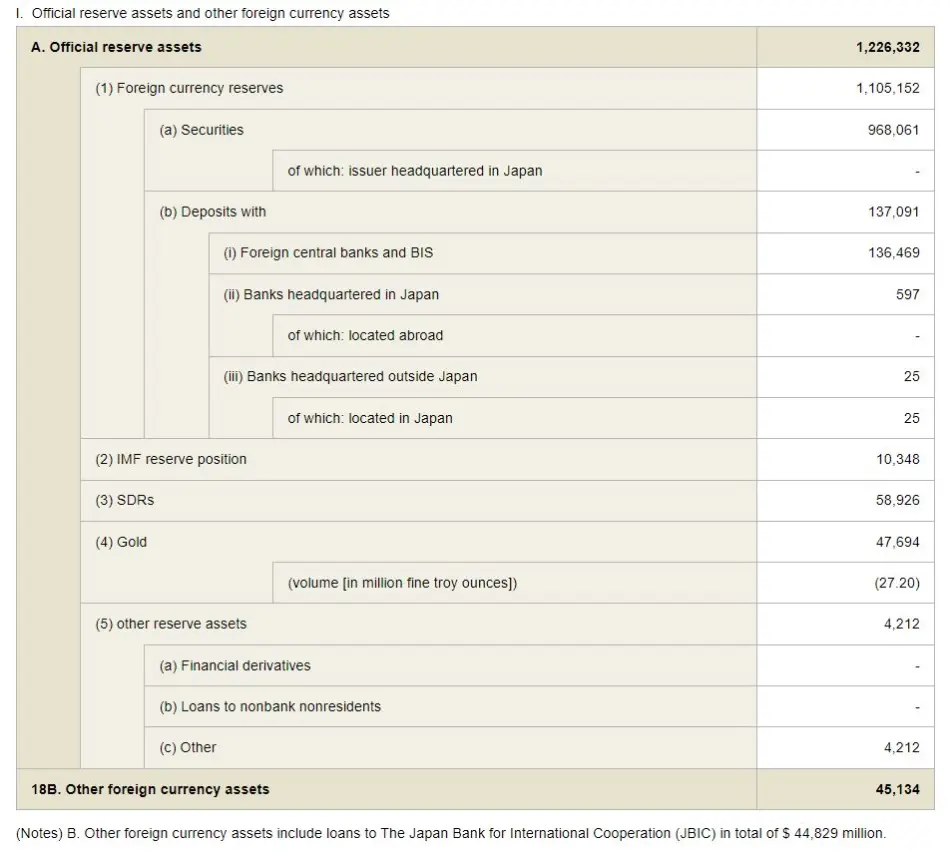

لازم به ذکر است که ذخایر ژاپن نزد بانکهای مرکزی خارجی (اولین ذخیره جهت خرید و فروش در فارکس) به میزان ۱۳۵ میلیارد دلار بوده و در پایان سه ماهه سوم سال ۲۰۲۲، پس از ۵۰ میلیارد دلار مداخله، گمان میرود ۴۰ درصد از آن صرف شده باشد.

اگر بانک مرکزی ژاپن با گام فعلی به مداخلاتش ادامه دهد، انتظار میرود تا اوایل سال ۲۰۲۳ ذخایرش پایان یافته و مجبور به استفاده از داراییهای خزانهداری خود شود اما با جهش تورمی در ژاین و سطوح بالای آن طی سال ۲۰۲۲ و زمزمههایی از نزدیک بودن کاهش گامهای افزایش نرخ بهره توسط فدرال رزرو، میتوان به یک چرخش دو طرفه در این موضوع امیدوار بود و به نظر میرسد سیاستمداران ژاپنی نیز در همین فکر باشند که با جلوگیری از افت افسارگسیخته ین، تا کاهش گامهای انقباضی فد منتظر مانده تا تصمیم نهایی بانک مرکزی این کشور جهت مقابله با تورم اتخاذ شود.

داراییهای ذخیره و ارزهای خارجی بانک مرکزی ژاپن تا نوامبر ۲۰۲۲

تضعیف ین: به ضرر یا نفع ژاپن؟

تضعیف ین به افزایش فروش بسیاری از شرکتهای ژاپنی کمک کرده و باعث گسترش حاشیه سود آنها میشود. اما در قیاس با ضررهای آن، به صرفه نبوده و به طور کلی به ضرر ژاپن تمام میشود. واضح است که اگر تضعیف ین به نفع ژاپن بود، بانک مرکزی این کشور رغبت کمتری برای مداخله در بازار فارکس نشان میداد. تضعیف ین، هزینه سوخت و سایر کامودیتیها را برای تولیدکنندگان داخلی افزایش داده و هزینههای خانوارها و اعتماد مصرفکننده به بازار داخلی را نیز تحت تأثیر قرار میدهد. همچنین کاهش پر سرعت ین که از ابتدای سال ۲۰۲۲ حدود ۲۰ درصد در برابر دلار کاهش یافته است، برنامهریزی برای آینده را برای بسیاری از شرکتها دشوار می کند.

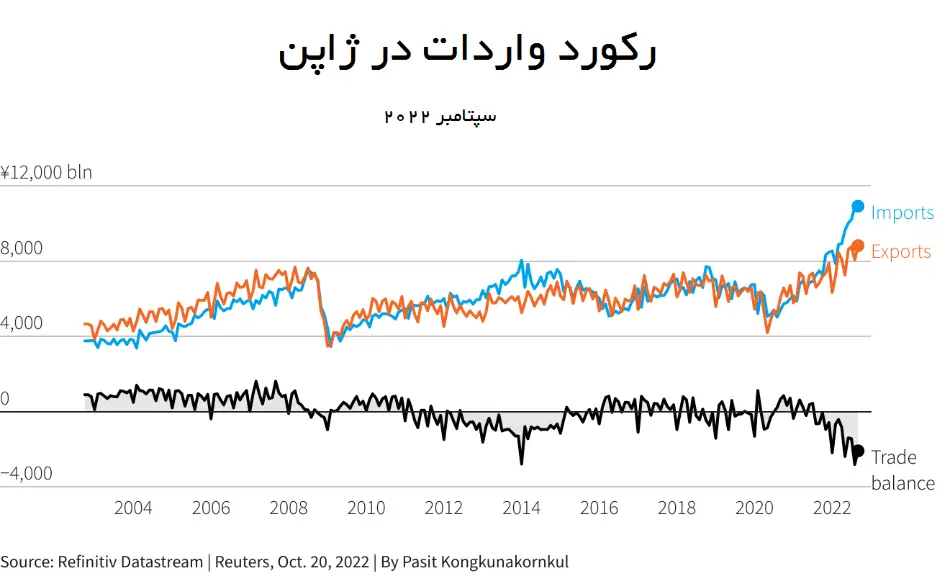

ضعیف بودن ین، هزینه راهاندازی و گسترش کسب و کار در خارج از کشور را نیز افزایش میدهد که برای یک کشور مانند ژاپن که با سیستم کسب و کار جهانی بسیار در ارتباط است، امری پراهمیت تلقی میباشد. به طور کلی تضعیف ین برای برخی شرکتها باعث افزایش حاشیه سود آنها به واسطه صادرات میشود؛ اما همانطور که در تصویر زیر مشاهده میشود، حجم واردات در ژاپن طی سالهای ۲۰۲۱ و ۲۰۲۲ از صادرات پیشی گرفته و با توجه به افزایش هزینه واردات به ویژه برای اقلام مصرفی از جمله انرژی و مواد غذایی، فشار اقتصادی بر ژاپن وارد شده که مطلوب نمیباشد. این شرایط انگیزه مقامات جهت جلوگیری از تشدید ریزش ین به واسطه مداخلات و ایجاد جو متشنج در بازار را توجیه میکند.

منبع

¹ Japanese Yen

² Bank of Japan | BoJ