مقدمه

سرمایه گذاران و معامله گران طی ماه های گذشته، به ویژه از ابتدای سال ۲۰۲۴، با عدم قطعیت های متعددی روبرو بودند که بازتاب آن ها در تحرکات قیمتی بازارها و تعدیل انتظارات از روند انقباضی بانک های مرکزی اقتصادهای بزرگ مشهود بود.

در این راستا، مطالعه گزارش های هفتگی منتشر شده از ابتدای ۲۰۲۴ پیشنهاد می شود تا مسیر تحولات بازارها بهتر درک بشوند.

در این گزارش مروری خواهیم داشت بر آخرین تحولات در حوزه اقتصاد کلان، عدم قطعیت های موجود و انتظاراتی که با توجه به داده ها و موضع گیری های اخیر وجود دارند.

در تصاویر زیر عملکرد شاخص های اصلی بازار سهام اقتصادهای بزرگ نمایش داده شده و قدرت ارزها با یکدیگر مورد مقایسه قرار گرفته اند.

بررسی عملکرد شاخص های اصلی بازار سهام اقتصادهای منتخب

(از ابتدای ۲۰۲۴ تا هفته منتهی به ۱ مارس)

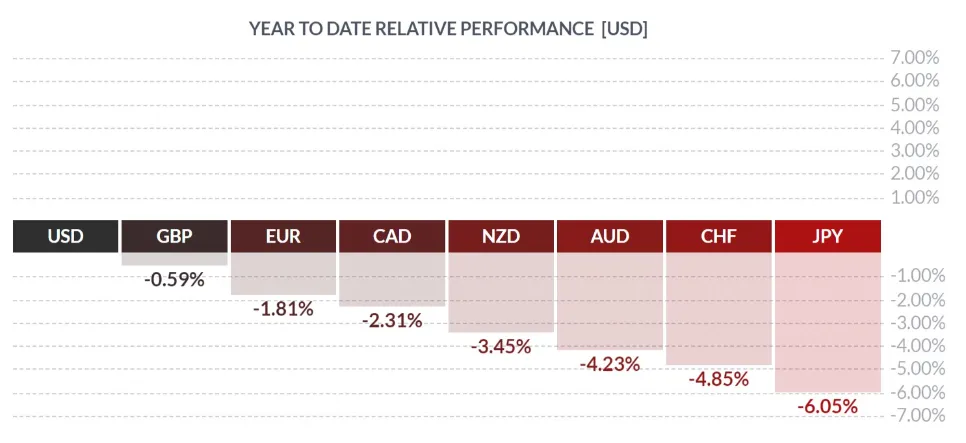

مقایسه قدرت ارزهای اقتصادهای بزرگ (از ابتدای ۲۰۲۴ تا هفته منتهی به ۱ مارس)

همانطور که مشاهده می شود، دلار آمریکا توانسته از ابتدای ۲۰۲۴ جایگاه خود را به عنوان پادشاه ارزها حفظ نماید. گرچه این مسیر با نوسانات زیادی همراه بوده و از بین ۹ کندل هفتگی ثبت شده از ابتدای سال جدید میلادی، ۳ هفته غیرمتوالی با اصلاح همراه بوده است. شاخص بازار سهام S&P500 نیز عملکرد خیره ای کننده ای داشته و از ابتدای ۲۰۲۴ توانسته رکود رسیدن به ATHهای جدید متوالی را ثبت نماید.

در ادامه به بررسی چرایی عملکرد بازارها و قدرت ارزها به تفکیک کشورها پرداخته می شود.

ایالات متحده

پس از انتشار داده تورمی CPI در ۱۳ فوریه و سایر داده هایی که بازتاب دهنده تاب آوری اقتصاد این کشور در برابر یکی از تهاجمی ترین چرخه های انقباضی بودند، بازارها انتظارات خود از کاهش نرخ بهره در ۲۰۲۴ را تعدیل کردند، تا جایی که در اواسط هفته گذشته (۲۶ فوریه – ۱ مارس) برای اولین بار انتظارات بازار با دات پلات ماه دسامبر FOMC همسو شد و سه مرحله Rate Cut را قیمت گذاری کرد.

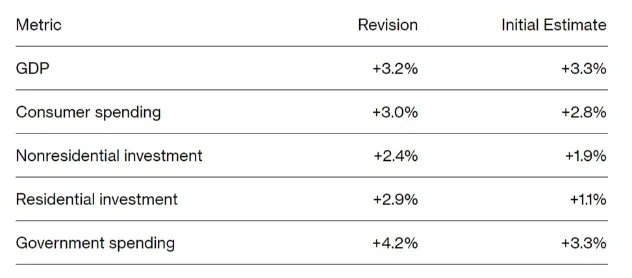

از جمله داده های تاثیرگذار می توان به بازبینی دوم GDP سه ماهه چهارم ۲۰۲۳ و داده تورمی محبوب فدرال رزرو، یعنی PCE اشاره کرد.

بازبینی دوم رشد اقتصادی در Q4 بیانگر کاهش رشد ۳.۳ درصدی به ۳.۲ درصد بود که تغییر چشمگیری محسوب نمی شود؛ در مقابل، جزئیات این داده به ویژه بازبینی رو به بالای مخارج مصرف کننده از ۲.۸ به ۳ درصد بود که مورد توجه بازارها قرار گرفت. داده هسته ای (Core) قیمت مخارج شخصی مصرف کننده در Q4 نیز از ۲ به ۲.۱% بازبینی شد که نشان دهنده رشد تقاضای داخلی بود. در جدول زیر، تغییرات داده ابتدایی و بازبینی دوم به تفکیک اجزاء ارائه شده است.

مقایسه تغییرات مولفه های GDP در Q4 در داده ابتدایی (راست) و بازبینی دوم (چپ)

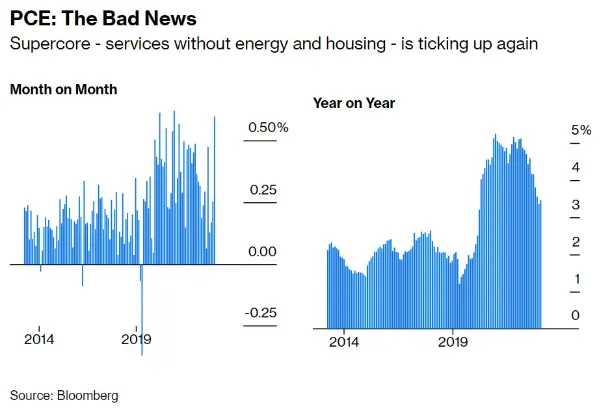

تورم کل و هسته ای PCE ماه ژانویه در بعد سالانه طبق انتظارات و کمتر از ماه قبل تر بودند. اما داده های ماهانه (کل و هسته ای)، هم راستا با داده CPI، نشان دهنده قدرت گرفتن رشد قیمت ها در ابتدای سال ۲۰۲۴ بودند. داده Super Core که نوسانات قیمتی مواد غذایی، انرژی و بخش مسکن را در نظر نمی گیرد نیز در بعد ماهانه با ۰.۶ درصدی همراه بود و موجب نگرانی از چسبندگی قیمت ها و نیاز به صبر بیشتر جهت مشاهده اولین کاهش نرخ بهره شد.

تغییرات سالانه (راست) و ماهانه (چپ) تورم PCE خدمات

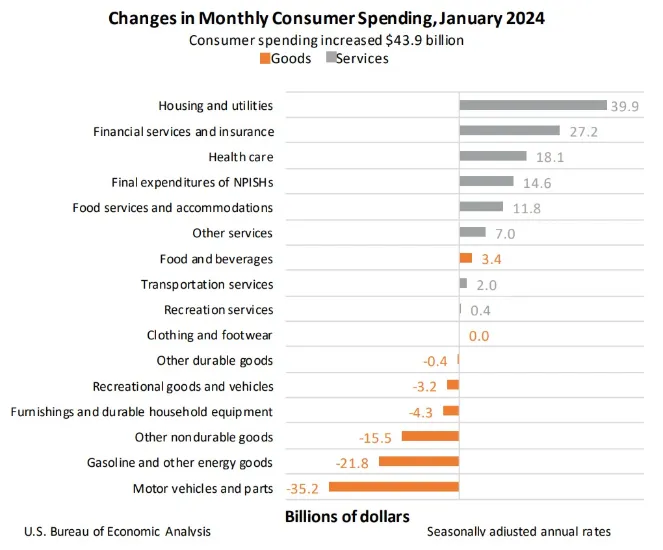

مخارج مصرف کننده در این ماه عمدتا برای خدماتی همچون مسکن، بیمه و مالی، مراقیت های بهداشتی و رستوران و اقامت بود؛ در مقابل، خرج کرد چندانی برای کالاها (به جز مواد غذایی و نوشیدنی) صورت نگرفته بود.

مقایسه خرج کرده مصرف کننده در ماه ژانویه به تفکیک خدمات (طوسی) و کالاها (نارنجی)

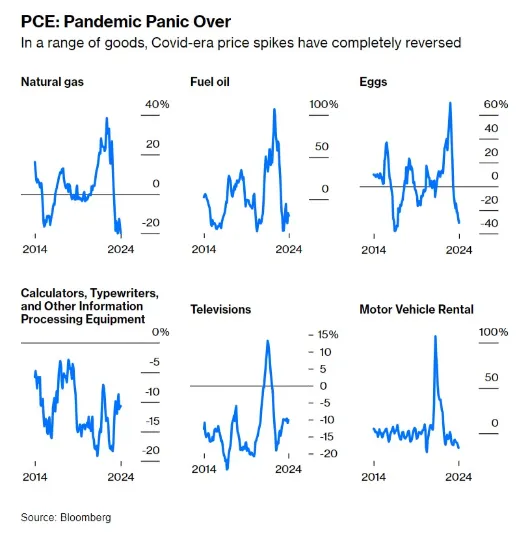

در رابطه با کالاها بایستی به این نکته توجه داشت که رشد قیمت مشاهده شده پس از همه گیری کرونا، اکنون تا حد قابل توجهی رفع شده و باعث شده که مقامات FED عمدتا نگاه خود را به سمت بخش خدمات و مسکن معطوف نمایند.

تغییر روند رشد قیمتی ایجاد شده از زمان کرونا در طیف متنوعی از کالاها

تثبیت رشد قیمت ها در کالاها و افت خرجکرد برای آن ها باعث شد تا شاخص مخارج شخصی به کمترین سطوح خود طی یک سال گذشته نزدیک بشود. از طرف دیگر، درآمدهای شخصی با افزایشی قابل توجهی به بیشترین سطح طی ۱۲ ماه اخیر رسید که عمدتا تحت تاثیر دریافت مزایای دولتی و خصوصی و نیز رشد دستمزدها به ویژه در بخش خدمات بود.

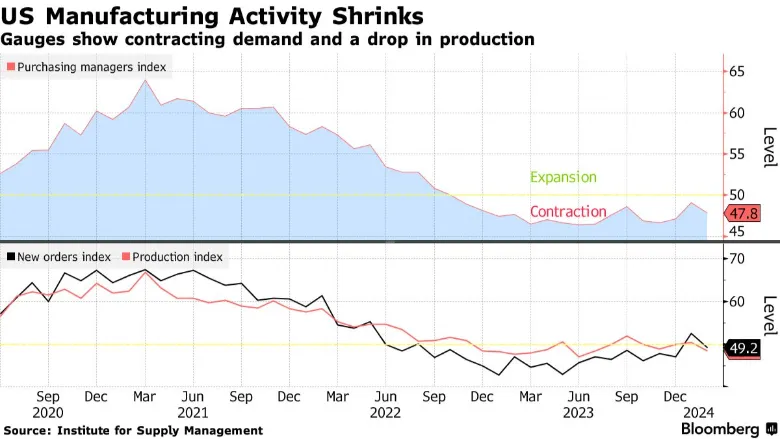

داده تاثیرگذار دیگری که در آخرین روز هفته منتشر شد، PMI تولیدی ISM بود که کمتر از پیش بینی ها و ماه قبل منتشر و موجب نگرانی از کسادی عمیق در بخش تولید شد. سفارش های جدید با کاهش حدود ۳.۳ واحدی مومنتوم صعودی ایجاد شده در ماه ژانویه را از دست داد؛ از طرف دیگر، اشتغال با سرعت بیشتری برای پنجمین ماه متوالی کاهش پیدا کرد که بازتاب نگرانی صاحبان صنایع و کسب و کارها از چشم انداز اقتصادی است. مولفه قیمت ها که از اهمیت بالایی برخوردار است، کاهشی جزئی را تجربه کرد و صرفا می توان گفت که از سرعت رشد بهای مواد اولیه کاسته شده است.

شانزدهمین ماه قرار داشتن PMI تولیدی در محدوده انقباض (بالا)؛ افت تولید و سفارش های جدید (پایین)

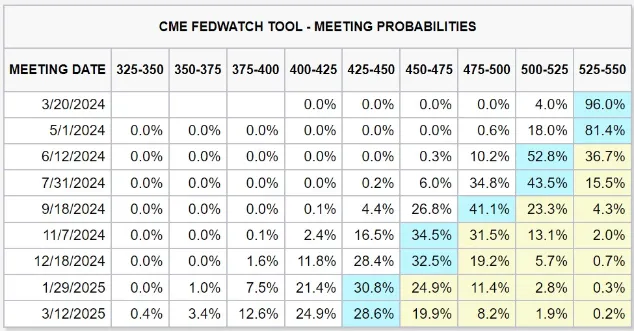

با توجه به داده های بررسی شده می توان متوجه شد که چرا دلار آمریکا توانسته برتری خود را حفظ نماید. سطح نهایی نرخ بهره در پایان ۲۰۲۴ بر اساس نرخ تبادلات بین بانکی (SOFR) به سطوح بالایی بازگشته؛ از نظر زمانی نیز، قیمت گذاری بازارها سه مرحله کاهش نرخ بهره از ماه ژوئن است.

تغییرات هفتگی SOFR

همسو شدن انتظارات بازار و دات پلات ماه دسامبر از نظر میزان کاهش نرخ بهره (تا ۲ مارس)

دلیل رفع خوش بینی بازارها را می توان در موارد متعددی جستجو کرد: تاب آوری اقتصاد آمریکا و برتری آن نسبت به سایر کشورها، چسبندگی تورم در بخش خدمات و مسکن، قدرت مصرف کننده در خرجکرد و غیره که تمام این موارد FED را برای حفظ نرخ بهره در سطوح اوج برای مدت زمان طولانی تر مصمم می کنند.

این مورد در موضع گیری اخیر مقامات FED نیز بازتاب داشت و قریب به اتفاق بر این باور بودند که هنوز اطمینان کافی برای آغاز کاهش نرخ بهره وجود ندارد و بایستی به طور کلی، روند داده ها را مدنظر قرار داد.

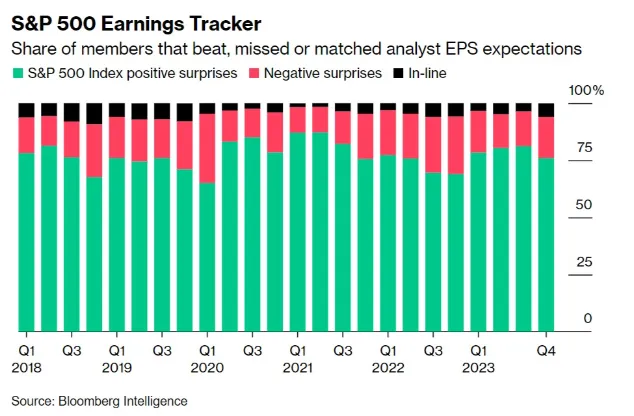

حال این پرسش مطرح می شود که چرا تحت این شرایط و احتمال ادامه دار بودن انقباض، S&P500 سرخوشانه در حال اوج گیری است؟ گزارش های درآمدی مطلوب شرکت ها، به ویژه ۷ شرکت برتر در حوزه فناوری، چشم انداز بهره مندی از هوش مصنوعی و افزایش بهره وری و قطعیت مشاهده کاهش نرخ بهره در سال جاری از جمله عوامل تاثیرگذار است. از طرف دیگر، بازارها انتظار دارند با توجه به انتخابات پیش رو، از شدت انقباض وارده کاسته شود و با توجه به عملکرد تاریخی S&P، شاهد رشد بیشتر آن باشند.

درصد شرکت هایی که گزارش درآمدی آن ها از انتظارات بهتر (سبز)، بدتر (قرمز) و همسو (مشکی) بود.

طی هفته جاری (۴-۹ مارس) تقویم شلوغی از نظر آمار و رویدادها داریم. PMI خدماتی ISM و به ویژه مولفه قیمت ها، سفارش های کارخانه ای، انتشار Beige Book و شهادت آقای Powell در کنگره مورد توجه بازارها خواهند بود. همچنین، داده های بازار کار و انتشار اصلی ترین موارد شامل NFP، نرخ بیکاری و متوسط دستمزد ساعتی در روز جمعه (۸ مارس) می توانند دید جامعی از وضعیت اشتغال بدهند و در مجموع قیمت گذاری بازارها از مسیر کاهش نرخ بهره را دستخوش تغییر نمایند.

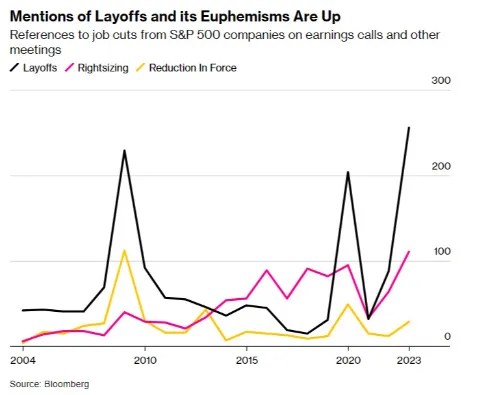

همانطور که در گزارش های پیشین اشاره شد، شرکت های متعددی از ابتدای ۲۰۲۴ از تعدیل نیروی گسترده خبر داده اند که بنا به دلایلی تا کنون بازتاب گسترده ای در داده های بازار کار نداشته اند. بنابراین، داده های هفته پیش رو از اهمیت بالایی برخوردار هستند.

افزایش میزان اشاره به عبارت هایی همچون تعدیل نیرو یا کاهش نیروی انسانی در گزارش های درامدی Q4 شرکت های S&P500

در رابطه با اقتصاد این کشور، طی ماه مارس چه عدم قطعیت ها و نگرانی هایی وجود دارد که بایستی مورد توجه معامله گران قرار بگیرد:

- بازارها اکنون به این قطعیت رسیده اند که در جلسه ماه مارس FOMC تغییری در سطح نرخ بهره صورت نخواهد گرفت. از آنجا که آقای پاول در کنفرانس خبری ماه ژآنویه به احتمال گفتگو درباره تغییر روند کاهش ترازنامه اشاره داشتند، این موضوع یکی از عدم قطعیت ها و نکات مهم جلسه در این ماه است. همچنین، تغییر در پیش بینی ها در رابطه با سطح رشد اقتصادی، تورم و نرخ بهره در SEP و دات پلات می تواند موجب تغییر انتظارات بازارها در میان مدت باشد.

- به پایان رسیدن طرح BTFP: این طرح سال گذشته و پس از ورشکستگی بانک SVB با هدف کمک به بانک های محلی و منطقه ای تعریف شد. BTFP در ۱۱ مارس به پایان خواهد رسید که به معنی سررسید پرداخت وام های دریافت شده توسط بانک ها است. از آنجا که با تقویت سناریوی High for Loner، قیمت اوراق مجدد کاهش داشته و ارزش دارایی بانک ها (به ویژه کوچک) افت کرده، نگرانی از توانایی پرداخت وام وجود دارد. تحت این شرایط، آیا باید در انتظار دور جدیدی از ورشکستگی بانک های بود؟ با توجه به اطلاعات موجود می توان گفت این وضعیت از احتمال بالایی برخوردار نیست، چرا که بانک های همچنان می توانند از طریق دریچه تنزیل یا Discount Window نسبت به دریافت وام اما با نرخ بهره بالاتر نسبت به BTFP اقدام نمایند، امری که البته موجب کاهش سودآوری آن ها خواهد شد و می تواند با کاهش اعتبار در دسترس برای وام دهی یا بهره بالاتر برای درخواست کنندگان وام، تا حدی موجب تعدیل تقاضا بشود. وضعیتی که در نهایت مطلوب فدرال رزرو و تلاش آن برای مهار تورم خواهد بود. در نتیجه بایستی اخبار مربوط به این طرح و پیامدهای آن به طور ویژه مورد توجه قرار بگیرد. لازم به ذکر است که طی هفته های گذشته نگرانی از وضعیت املاک تجاری (CREs) و بانک NYCB باعث شده تا مجددا بخش اعتباری و بانکی ایالات متحده مورد توجه قرار بگیرد که البته این موضوعات محدود به ماه مارس نبوده و به عنوان یک ریسک (با احتمال کم و شدت زیاد) نیازمند پایش هستند.

ناحیه یورو

در رابطه با این بلوک، تحلیل گزارش پیشین مبنی بر مشاهده های داده های مطلوب در راستای اقدام ECB به کاهش نرخ بهره و بازیابی اقتصاد EA از کف خود (Bottom Out) و کمک این شرایط به بازیابی قدرت یورو همچنان معتبر است.

طی هفته گذشته برخی از مقامات ECB در موضع گیری های خود بر این موضوع تاکید داشتند که بایستی از روند کاهش تورم اطمینان پیدا کرد و در بهترین حالت می توانند در تابستان (ماه ژوئن) نسبت به کاهش هزینه استقراض اقدام نمایند.

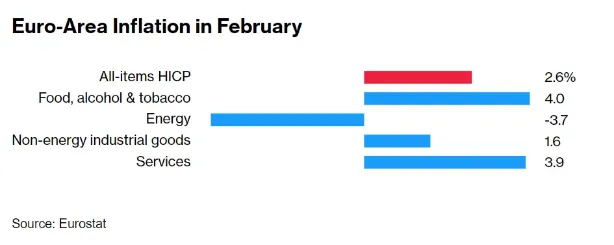

مهم ترین داده هفته گذشته برای اروپا، داده ابتدایی تورم در ماه فوریه بود. داده های سالانه کمتر از ماه قبل (ژانویه) و بیشتر از پیش بینی ها منتشر شدند و مهر تاییدی بود بر موضع مقامات ECB درباره عدم نیاز به عجله برای تغییر در سیاست پولی.

جزئیات داده تورمی بلوک یورو و چسبندگی قیمت ها در بخش خدمات و مواد غذایی

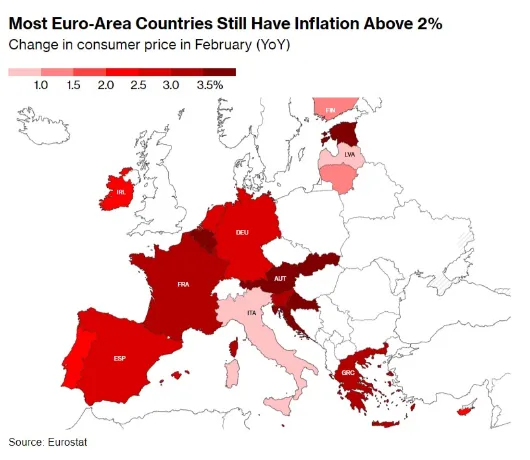

ادامه این وضعیت با توجه به شرایط کلی اقتصاد ناحیه یورو و مشاهده کسادی و حتی رکود در برخی کشورها (برای مثال، آلمان) چندان مطلوب ارز یورو نخواهد بود؛ چرا که تحمیل انقباض بیشتر، ریسک های خود را به همراه خواهد داشت.

کشورهای عضو ناحیه یورو با تورم بیش از ۲ درصد

تحت این شرایط، ارزش یورو در برابر دلار آمریکا به روند نزولی خود ادامه می دهد، گرچه انتظارات از کاهش نرخ بهره توسط FED، افت بازدهی اوراق خزانه داری آمریکا و فاصله با سطوح اوج و تقویت مقطعی سایر ارزها (از جمله یِن و پوند) باعث شده تا فرصت های کوتاه مدتی برای لانگ EURUSD ایجاد شود.

تقویت مقطعی EUR در مقابل USD علیرغم تجربه یک روند نزولی

در رابطه با شاخص بازار سهام این ناحیه نیز می توان گفت که پیروی ریسک پذیری ایجاد شده در بازار سهام آمریکا، احتمال عبور رشد اقتصادی از کف خود و تقویت انتظارات از کاهش نرخ بهره در تابستان، شاهد رشد شاخص SXXP بودیم.

طی هفته جاری، تورم تولیدکننده، خرده فروشی و بازبینی سوم نرخ رشد GDP در Q4 از مهم ترین داده ها هستند. بانک مرکزی اروپا در روز ۷ مارس در رابطه با سطح نرخ بهره تصمیم گیری خواهد کرد که انتظار بازار عدم تغییر آن است. با این وجود، جزئیات بیانیه، چشم انداز اقتصادی کمیته سیاست گذاری، کنفرانس خبری خانم لاگارد و نیز هر گونه جزئیات بیشتر مبنی بر چگونگی ادامه روند کاهش ترازنامه می تواند بر پیش بینی ها از مسیر تعدیل سیاست پولی در این بلوک تاثیرگذار باشند.

تعدیل انتظارات بازار از سطح نهایی نرخ بهره در ۲۰۲۴

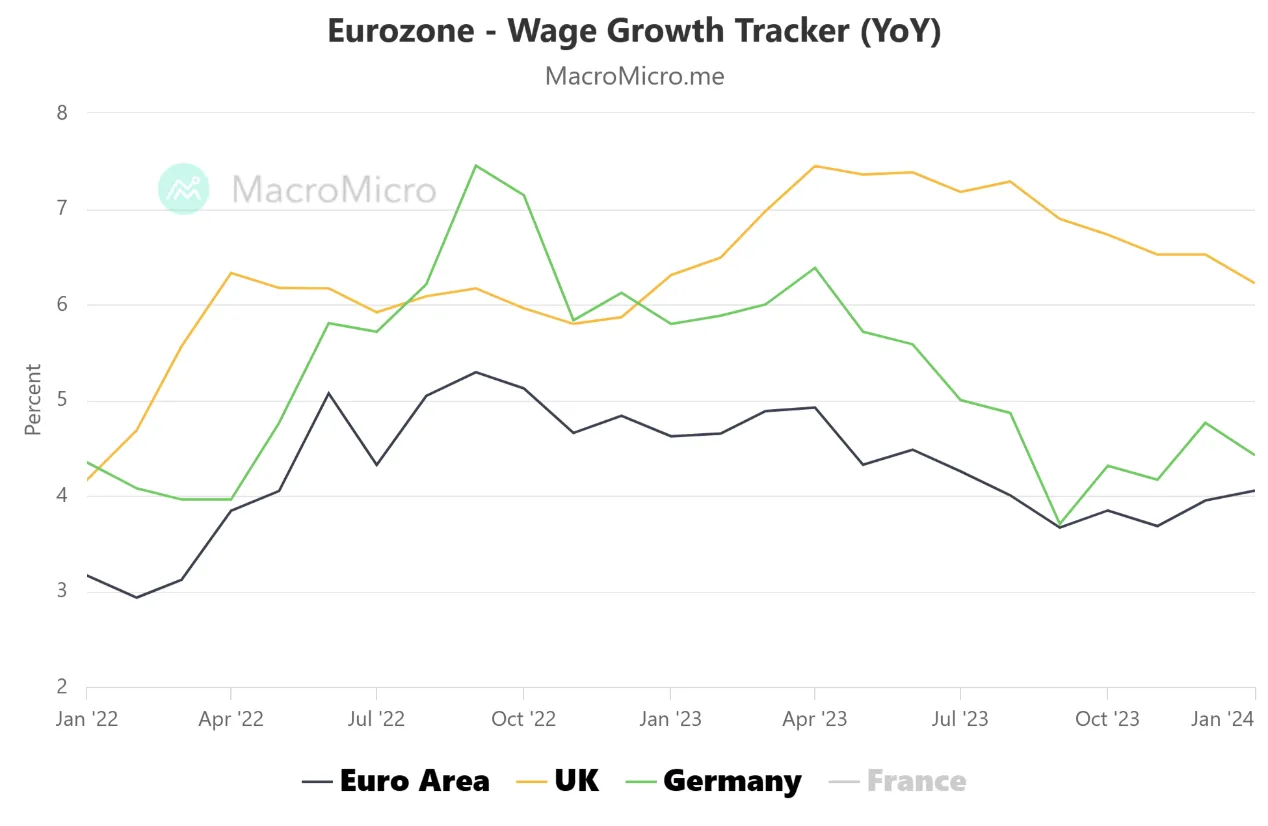

در ماه مارس، اخبار مهمی از بازار کار و مذاکرات دستمزدها در این ناحیه منتشر می شوند. بازارها از ابتدای سال ۲۰۲۴ در انتظار این آمار بودند تا بتوانند دید بهتری نسبت به کلیدی تری شاخصی که ECB برای تصمیم گیری درباره میزان و زمان تعدیل سیاست پولی انقباضی مدنظر دارد، دست پیدا کنند.

بر اساس آمار بدست آمده از وبسایت های معتبر کاریابی و اداره های کار، دستمزدها در ناحیه یورو تا انتهای ژانویه ۲۰۲۴ رشد داشته اند. حال باید دید، آمار رسمی اتحادیه اروپا میزان تغییر دستمزدها را چگونه منتشر می کند. با توجه به صحبت های مقامات ECB، رشد ۳ درصدی دستمزدها برای رسیدن به تورم ۲ درصدی مناسب است، اما افزایش بیش از ۳-۳.۵ درصد مطلوب نبوده و مانعی برای رسیدن به تورم هدف ECB خواهد بود.

پیش بینی رشد دستمزدها در ناحیه یورو تا پایان ژانویه ۲۰۲۴ (خط مشکی)

بریتانیا

طی هفته گذشته و هفته جاری داده چندان حائز اهمیتی برای بریتانیا نداشتیم؛ گرچه همانطور که در گزارش پیشین اشاره شد، انتشار برخی داده ها از جمله کاهش تورم و خرده فروشی مطلوب باعث شدند تا امید به تجربه یک رکود صرفا سطحی بیشتر و انتظارها برای بازیابی سریع اقتصاد تقویت بشود. در این شرایط، جفت ارز GBPUSD طی هفته های اخیر نوسان شدید نداشته و در یک محدوده رِنج است.

تحولات جفت ارز GBPUSD در تایم فریم هفتگی

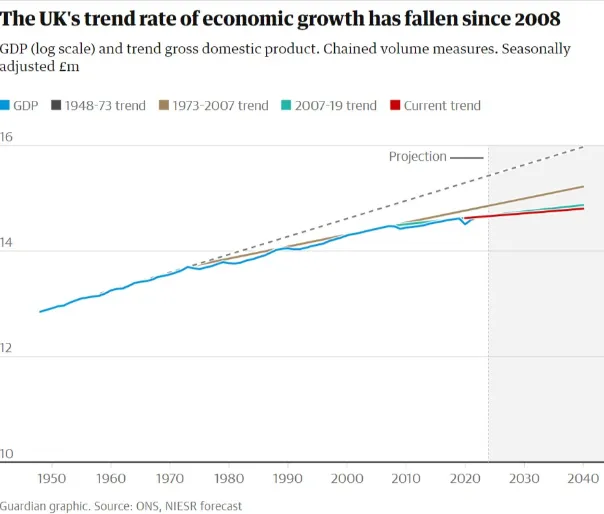

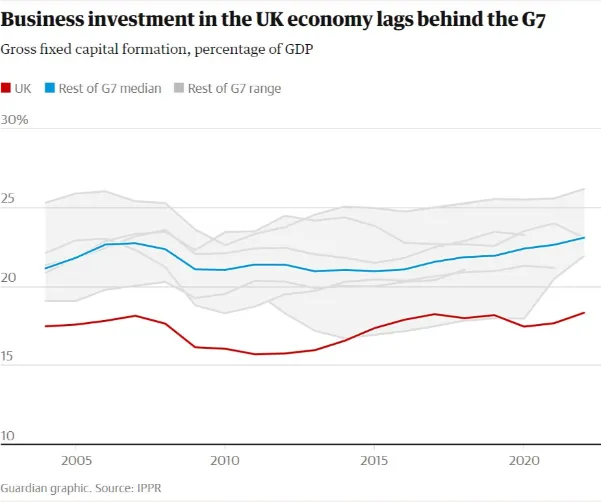

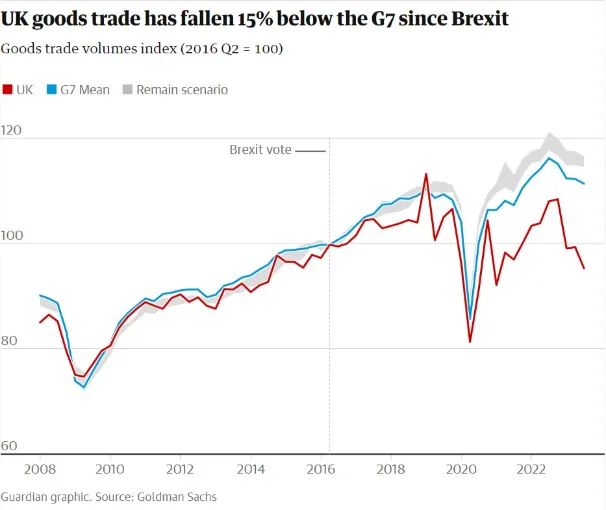

در رابطه با عملکرد شاخص بازار سهام UK100 که از بسیاری از همتایان خود عقب مانده (تصویر اول گزارش) بایستی توجه داشت که این کشور اکنون به طور رسمی وارد رکود فنی شده و سنتیمنت منفی در سرمایه گذاران ایجاد کرده است. از طرف دیگر، نشانه های بیشتری برای امید به بازیابی سریع اقتصاد نیاز است. برگزیت و به طور کلی کاهش مراودات با کشورهای اروپایی نیز از پیش تاثیر خود را بر وضعیت تجاری و سرمایه گذاری بسیاری از شرکت ها و حاشیه سود آن ها گذاشته بود. برای درک بهتر این موضوع می توان نمودارهای زیر را مدنظر قرار داد.

افت روند بلندمدت رشد اقتصادی بریتانیا به سطوح سال ۲۰۰۸

سرمایه گذاری در اقتصاد بریتانیا (خط قرمز) کمتر از سایر کشورهای گروه ۷ (خط آبی)

کاهش ۱۵ درصدی تجارت کالا توسط بریتانیا پس از برگزیت نسبت به متوسط گروه ۷

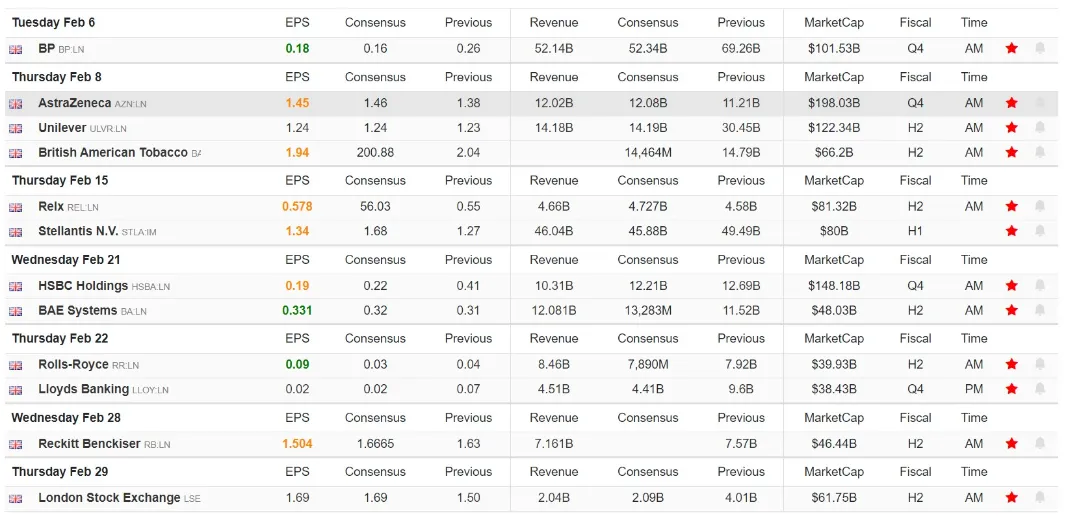

با توجه به موارد فوق، انتشار گزارش های درآمدی نامطلوب از اکثر شرکت های بزرگ این کشور چندان دور انتظار نبوده و باعث شده تا چشم انداز سرمایه گذاری با عدم قطعیت های زیادی روبرو باشد.

وضعیت گزارش های درآمدی شرکت های بزرگ بریتانیا در ماه فوریه

(تنها سه شرکت عملکردی بهتر از پیش بینی ها داشتند)

علاوه بر این، انتخابات پیش رو در این کشور و گمانه زنی ها درباره کاهش اخذ مالیات از برخی از اقشار باعث شده تا در حوزه سیاسی نیز شرایط چندان باثبات به نظر نرسد و از جذابیت برای سرمایه گذاری کوتاه مدت در بازارهای این کشور بکاهد.

ژاپن

در رابطه با این کشور که بر اساس داده های اخیر وارد رکود فنی شده، هفته گذشته داده های تورمی ماه ژانویه را داشتیم و طی هفته جاری نیز در روزهای ۵ و ۸ مارس به ترتیب تورم توکیو برای ماه فوریه و مخارج خانوار را خواهیم داشت.

داده های اخیر نشان دهنده افت تورم نسبت به سطوح اوج خود هستند، گرچه مهم ترین مولفه ها از جمله تورم بخش خدمات و تورم بدون احتساب مواد غذایی تازه و انرژی هنوز بالاتر از سطح هدف ۲ درصدی BoJ قرار دارند. این شرایط همراه با موضع گیری مقامات بانک مرکزی مبنی بر احتمال آغاز نرمال سازی سیاست پولی (رساندن نرخ بهره منفی به صفر) باعث شده تا انتظارات از اقدام BoJ در ماه مارس با نوسان زیادی همراه باشد.

نوسان در انتظارات از نرمال سازی سیاست پولی در ماه مارس

این انتظارات و امید به خروج ژاپن از چرخه ضدتورمی یا Disinflationary در افزایش بازدهی اوراق دولتی به ویژه در سررسیدهای کوتاه و میان مدتی و نیز در ثبت کندل هفتگی قرمز رنگ USDJPY به معنی برتری نسبی قدرت یِن در برابر دلار آمریکا طی هفته گذشته بازتاب داشت.

افزایش بازدهی اوراق ۲ ساله ژاپن در پی تقویت انتظارات از آغاز نرمال سازی سیاست پولی

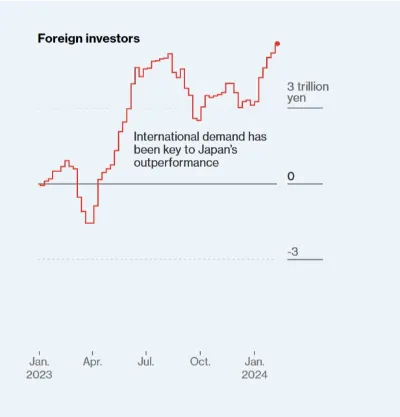

از طرف دیگر، شاهد رشد شاخص بازار سهام این کشور، Nikkei 225 و ثبت ATH توسط آن پس از گذشت ۳۴ سال بودیم که توانسته نسبت به بازار سهام سایر کشورها عملکرد بهتری داشته باشد. چرایی این وضعیت را می توان در امیدواری به بازیابی اقتصادی، ورود سرمایه خارجی به بخش فناوری و برتری فضای سرمایه گذاری این کشور نسبت به چین جستجو کرد.

مجموع سرمایه خارجی وارد شده به بازار سهام ژاپن از ژانویه ۲۰۲۳ تا ۹ فوریه ۲۰۲۴

همانطور که پیش از این بارها در گزارش ها مورد تاکید قرار گرفته، بانک مرکزی ژاپن اکنون تمرکز خود را بر مذاکرات دستمزدها گذاشته تا بتواند درباره نرمال سازی سیاست های تصمیم گیری نماید.

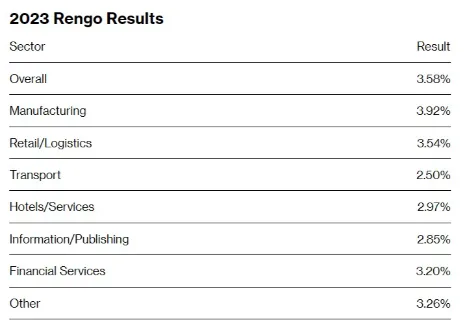

بر اساس گزارش موسسه Rengo که بزرگترین اتحادیه کارگری ژاپن است، دستمزدها در سال ۲۰۲۳ در تمامی سکتورها افزایش حداقل ۲.۵ درصدی داشته اند.

نتایج افزایش دستمزدها در ۲۰۲۳ در بخش های مختلف بر اساس موسسه Rengo

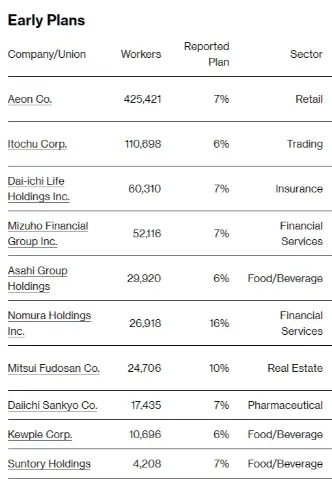

انتظاراتی که برای سال جاری وجود دارد نیز حاکی از افزایش حداقل ۶ درصدی دستمزد در شرکت های بزرگ ژاپن است. در صورت تحقق این مذاکرات اولیه، می توان امید داشت که دستمزد حقیقی در این کشور مثبت بشود و شاهد بهبود تقاضای مصرف کننده باشیم.

انتظارات از میزان افزایش دستمزدها در شرکت های بزرگ ژاپن به تفکیک بخش

داده ماهانه از وضعیت دستمزدها در ژانویه در روز ۷ مارس و نتایج اولیه از مذاکرات دستمزدها توسط Rengo در ۱۵ مارس منتشر می شوند. بانک مرکزی ژاپن نیز روز ۱۹ مارس درباره نرخ بهره تصمیم گیری خواهد کرد. در صورتی که نشانه های امیدوارکننده در این رابطه دیده بشود، می توان به تقویت ین امید داشت. گرچه گزارش نهایی از مذاکرات پیرامون دستمزدها در ابتدای جولای منتشر خواهد شد و باید دید آیا BoJ برای آغاز نرمال سازی تا جلسه ۳۱ جولای صبر خواهد کرد یا خیر.

چین

در رابطه با چین و نگرانی های مرتبط با آن در گزارش های پیشین به تفصیل صحبت شده و عملکرد بازار سهام آن نیز به خوبی بازتاب دهنده ترس سرمایه گذاران از عدم قطعیت ها است. گرچه، کاهش نرخ ذخیره قانونی یا RRR در ۵ فوریه و پیش از تعطیلات سال نوی قمری باعث ایجاد یک سنتیمنت شد، پس از آن با انتشار آمار از وزارت گردشگری این کشور و مشاهده بازیابی نسبی تقاضا برای سفرهای داخلی و خارجی به سطوح پیش از همه گیری کرونا، شاهد بازگشایی مثبت بازارها و ایجاد مومنتوم صعودی در آن ها بودیم. کاهش نرخ بهره ۵ ساله وام مسکن نیز از جمله اقدامات مثبت PBOC بود. در ادامه نیز باید همچنان نسبت به انتشار اخبار مربوط به تسهیل پولی یا مالی و نیز روند داده های بازتاب دهنده وضعیت تولید و تقاضا و تجارت توجه داشت.

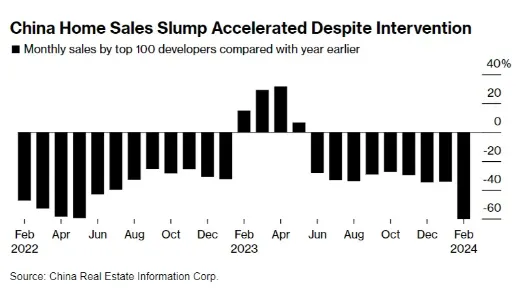

وضعیت بخش مسکن نیز با انتشار خبر پرونده شکایت علیه شرکت ساختمانی Country Garden همچنان تحت فشار است و در صورتی که این شرکت همانند Evergrande مجبور به لیکوئید کردن دارایی های خود بشود، بازارهای این کشور موج جدیدی از ریسک گریزی را تجربه خواهند کرد.

ادامه روند کاهشی در فروش مسکن علیرغم تسهیلات ارائه شده

آنچه که در ماه مارس برای این کشور مورد توجه بازارها خواهد بود، نشست کمیته ۲۴ نفره Politburo از حزب کمونیست چین است که نتایج گفتگوهای صورت گرفته در رابطه با چشم اندازی این کشور روز ۵ مارس به رای گیری گذاشته خواهد شد. در صورتی که سطح هدف رشد اقتصادی همانند سال ۲۰۲۳ برابر با ۵ درصد یا بیشتر اعلام شود، می تواند نویددهنده اقدامات انبساطی بیشتر به منظور تقویت اقتصاد باشد. گرچه دستیابی به چنین چشم اندازی برای چین با چالش های زیادی همراه خواهد بود.

سلطان سبحان

مثل همیشه عالی و مفید

بسیار عالی بود ممنون از لطفتون

درود برشما

تحلیلتون اینقدر به زبان ساده است که کل اقتصاد برای من مرور میشه و ازش لذت میبرم، بیش از دو سال است که با شما همراه هستم و تمام داشته های خودم رو در طی این مدت مدیون شما هستم،

سپاس بابت بودنتون😊🙏

ممنون از شما دوست عزیز

جزو بهترین و کاملترین مقالات کلانتون بود، به خاطر وقت، انرژی و کیفیتی که ارائه میدین بسیار ازتون سپاسگزارم🙏

همیشه بدرخشین🌼

تشکر از توجه و بازخورد شما

فوق العاده موثر بود

دووستون داریمااا

متن تحلیل بسیاز زیبا و با جزئیات کامل بود.. دید روشنی برای ماه مارس داده شده است..بسیار ممنون از وقتی که گذاشتید

تشکر از شما

دمتون گرم عالی بود

بی نظیر و فوق اتعاده

مرسی

بسیار عالی

حالا که انقدر زحمت میکشید، چرا طلا رو هم اضافه نمیکنید؟

ممنون از شما دوست عزیز، به هر حال در هر گزارش هفتگی محدودیت ها و تمرکزهایی وجود داره که باعث میشه پرداختن به همه کلاس دارایی ها در هفته ممکن نشه.

ممنون از اینکه به اشتراک گذاشتین