حمله نظامی روسیه به اوکراین در تاریخ ۲۴ فوریه ۲۰۲۲ یکی از رویدادهای دهه جاری است که بدون شک تاثیر جنگ اوکراین بر اقتصاد جهان تا سالیان طولانی ادامه خواهد داشت. آنچه که در این مقطع اهمیت دارد، سناریوهای محتمل پیش رو و واکنش اقتصادها، اعم از توسعه یافته و در حال توسعه، به آن است. اثرپذیری بازارها از هر یک از این سناریوها و فرصتهای احتمالی برای سرمایهگذاری نیز از دیگر مواردی هستند که باعث جلب توجه به آینده این جنگ میشوند. سناریوهای محتمل، اثرات جنگ بر کشورها و حوزههای مختلف و نیز ملاحظاتی برای سرمایهگذاری در سایه عدم قطعیت ژئوپلیتک در این مقاله (منتشر شده در ۲۰ فوریه ۲۰۲۳) مورد بررسی قرار گرفتهاند که در ادامه به آنها پرداخته میشود.

آیا بهترین و بدترین سناریوها قیمت گذاری شدهاند؟

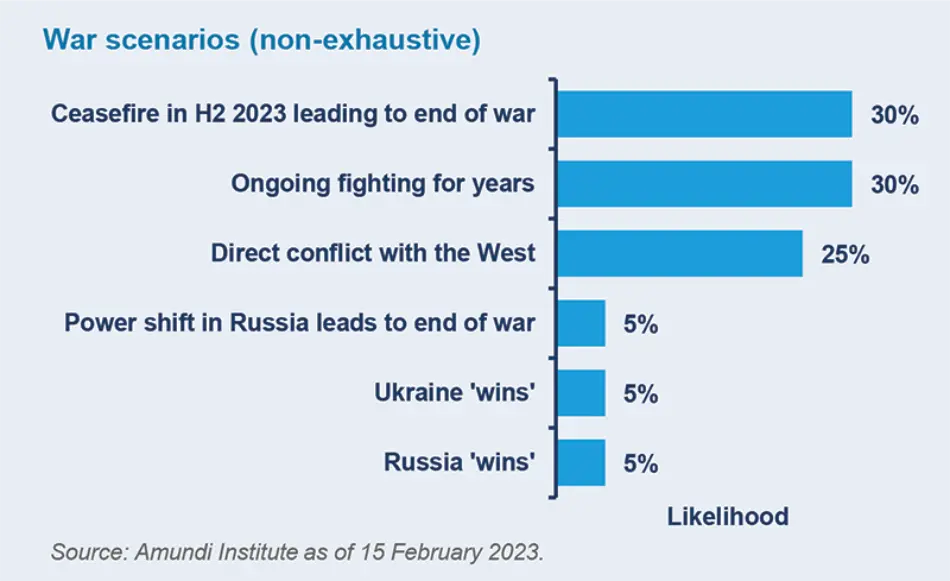

در صورت تشدید تنشها و تهاجم بیشتر روسیه بعید است که یکی از دو طرفین جنگ بتواند در کوتاه مدت (۴-۶ ماه) دست بالا را بگیرد. در این وضعیت میتوان سناریوهای متعددی را در نظر داشت که تحقق هر یک بستگی به مجموعهای از شرایط دارد که در ادامه مورد بررسی قرار میگیرند (تصویر زیر).

سناریوهای مورد انتظار از جنگ در اوکراین و احتمال هر یک بر اساس نظرسنجیها

سناریوی اول: انتظار جنگی طولانی و فرسایشی

تحرکات نظامی اخیر روسیه و تاکتیکهای آن نشاندهنده عزم این کشور برای غلبه بر اوکراین است؛ در رسانههای ملی نیز عمدتا درباره موفقیت نیروها و خسارات جنگی وارد شده بر اوکراین صحبت میشود. از طرف دیگر، کشورهای غربی به حمایت خود از اوکراین ادامه میدهند و با کاهش وابستگی به منابع روسیه، دیگر انگیزه اقتصادی برای برقراری صلح ندارند.

سناریوی دوم: آتشبس در نیمه دوم سال ۲۰۲۳

برقراری آتشبس بین طرفین درگیر در جنگ در بهترین شرایط در اواخر سال ۲۰۲۳ محقق خواهد شد. گرچه پس از تصمیم متحدان غربی برای ارسال تجهیزات نظامی به اوکراین از احتمال این سناریو کاسته شد، اما همچنان دارای وزن است.

از آنجا که بیشتر درگیریها در جهان طی دهههای اخیر با مذاکره حل شدهاند، انتظار میرود گفتگوها پس از فرسودگی طرفین درگیر در جنگ شدت بیشتری پیدا کنند و حتی در سال ۲۰۲۴ به نتیجه برسند. شواهدی متعددی در راستای تایید این سناریو وجود دارند، از جمله: نگرانی از حملات هستهای و تمایل کشورهای غربی برای محدود کردن توانایی نظامی روسیه. علاوه بر این، حمایت کشورهای غربی از اوکراین تا حد زیادی به پشتوانه اقتصادی-اجتماعی آنها بستگی دارد که با روند افزایش نرخ بهره و کاهش قدرت خرید مصرفکنندگان به نظر میرسد سیاستگذاران نگران نارضایتی عمومی شهروندان خود باشند و برای برقراری صلح از طریق مذاکرات تلاش کنند.

سناریوی سوم: رویارویی مستقیم روسیه با غرب

این سناریو چندان مورد توجه بازارها نبوده اما در صورت وقوع میتواند اثرات قابل توجهی داشته باشد. ارسال تسلیحات نظامی جدید به اوکراین باعث ضعف بیشتر روسیه در میدان جنگ میشود که میتواند با تشدید حملات همراه شود. گستره حمایت کشورهای غربی از اوکراین متنوع بوده و برخی (مانند بریتانیا) نقش فعالتری دارند که این امر باعث میشود سایر کشورها (مانند آلمان) در پی فشارهای عمومی از الگوی مشابهی پیروی نمایند و پشتیبانی بیشتری انجام دهند.

علیرغم تمام این حمایتها، وزنه پیروزی در جنگ به سمت اوکراین متمایل نشده، چرا که تجهیزات ارسال شده صرفا نقش دفاعی دارند و در برابر نیروی نظامی آموزش دیده روسیه چندان برتری ندارند.

با این اوصاف میتوان گفت که چشمانداز ژئوپلیتیک طی یک سال گذشته دچار تحولات چشمگیری شده، از جمله:

- تثبیت و توسعه جایگاه سازمان پیمان آتلانتیک شمالی¹ به عنوان اصلیترین نهاد دفاعی غرب و تلاش سایر کشورها از جمله سوئد و فنلاند برای پیوستن به آن. گرچه برخی کشورهای اروپایی از جمله فرانسه خواستار ایجاد یک چارچوب امنیتی با وابستگی کمتر به ایالات متحده بودند، هیچ پیشرفتی در این زمینه مشاهده نشد. در مقابل، آمریکا به عنوان تامینکننده امنیت اروپا قدرت بیشتری گرفت و اهداف سیاسی مشترکی را در بلوک یورو تدوین کرد.

- مشارکت فعالانه آلمان در تصمیمگیریهای نظامی اتحادیه و پیشبرد سیاستها. البته آلمان برای حفظ این نقش خود بایستی برخی سیاستهای داخلی خود را تعدیل نمایند تا بتواند با این وضعیت سازگار شود.

- افزایش سهم مخارج دفاعی از GDP کشورهای اروپایی که به نظر میرسد برای مدت طولانی این روند ادامه داشته باشد و باعث کند شدن نسبی رشد اقتصادی در سایر بخشها گردد.

- تغییر رویکردها نسبت به تامین انرژی در بخش صنعتی اروپا به ویژه در آلمان و ایتالیا. ذخایر انرژی برای سال ۲۰۲۳ در سطوح خوبی قرار دارند، زمستان معتدل نیز به کمک اروپا آمد، اما ادامه این وضعیت و امکان پر کردن ذخایر برای سال ۲۰۲۴ با عدم قطعیت روبرو است.

- تعهد کشورهای غربی به تحریم روسیه علیرغم هزینههای اقتصادی و در عین حال، عدم همراهی برخی کشورها برای تحت فشار گذاشتن روسیه. این وضعیت باعث شد تا برخی کشورها بتوانند در سطح بین المللی خود را مطرح نمایند. برای مثال میتوان به هندوستان اشاره کرد که به دلیل اجتناب آمریکا و اروپا از مراوده با چین، از شرایط منتفع شد.

- جلب توجهها به “انرژی هستهای” به عنوان یک منبع انرژی که تا پیش از این عمدتا از نظر تسلیحاتی مورد بحث قرار میگرفت. گرچه، جنگ به خوبی نشان داد که دارا بودن تسلیحات هستهای وزنه سنگینی است و کشورها نباید مانند اوکراین به آسانی توانمندی هستهای خود را در ازای وعده تامین امنیت رها کنند.

هزینه های جنگ اوکراین

اوکراین

علاوه بر هزینههای انسانی جنگ که باعث بیخانمان شدن بیش از ۵ میلیون نفر گردید، اقتصاد اوکراین به طرز قابل توجهی به سمت نابودی رفت. تولید ناخالص داخلی این کشور و توانایی تولیدی آن تنها طی سال گذشته (۲۰۲۲-۲۰۲۳) بیش از ۳۰% کاهش یافت. هزینه بازسازی نواحی تخریب شده در جنگ تا نوامبر ۲۰۲۲ بالغ بر ۳۵۰ میلیارد دلار (از نظر بانک جهانی) تا ۷۵۰ میلیارد دلار (از نظر دولت اوکراین) تخمین زده شده است. اما به دلیل حملات ادامهدار و آسیب بیشتر به زیرساختها به نظر میرسد رقم نهایی به ۱ تریلیون دلار نیز برسد.

روسیه

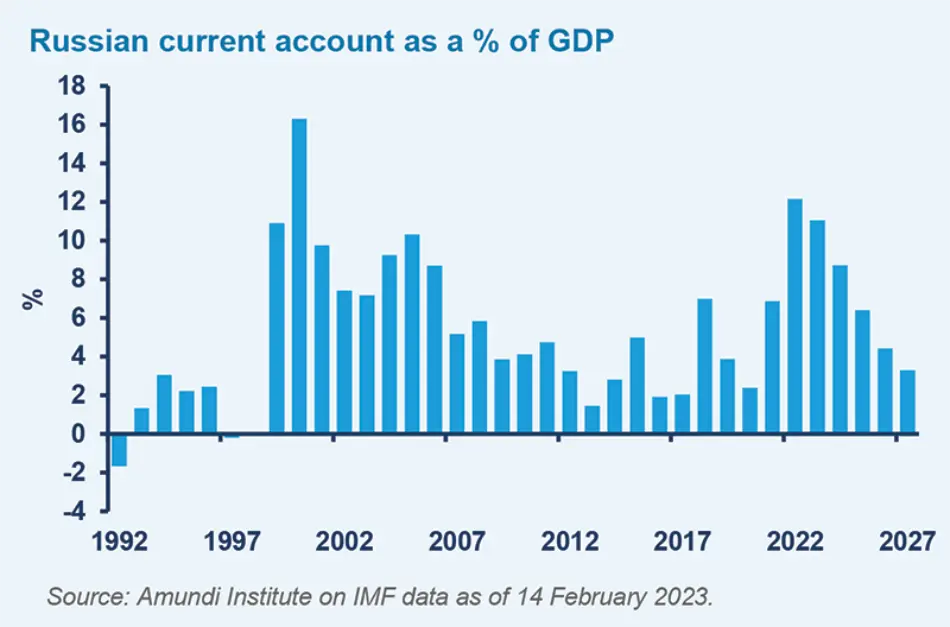

اقتصاد روسیه پس از جنگ دچار انقباضی ۳ درصدی شد، گرچه انتظار میرفت این رقم به ۱۰% برسد. تحریمهای غرب عمدتا بر حسابهای روسیه، دسترسی این کشور به بازارهای سرمایهای و مسدود کردن داراییهای خارجی آن محدود بودند. اما منبع اصلی درآمد خارجی آن، یعنی صادرات انرژی، تحت تاثیر جدی قرار نگرفت و این کشور توانست هزینههای مورد نیاز برای آتش افروزی در اوکراین را تامین نماید.

حساب جاری روسیه به عنوان درصدی از GDP

انتظار میرود تحریمها در بلندمدت اثرات بیشتری داشته باشند؛ به ویژه که کشورهای اروپایی از وابستگی خود به گاز روسیه کم کرده و گروه G7 نیز برای نفت صادراتی روسیه سقف قیمتی تعیین کردهاند که به طور قطع درآمد خارجی آن را در مقایسه با سال گذشته کاهش خواهند داد. جنگ باعث شده تا مخارج دفاعی روسیه به میزان ۶۰% افزایش پیدا کند؛ از طرف دیگر، صادرات نفت به دلیل افت تقاضا و تحریمها کاهش ۴۰ درصدی داشته است. تحریم واردات فناوریها و نیز فرار مغزها و نیروهای ماهر از دیگر چالشهای روسیه هستند که امکان بازسازی اقتصادی و احیای تولید را در هالهای از ابهام قرار میدهند. در مجموع میتوان گفت که روسیه در سایه تضعیف اقتصادی و دشواری در تامین مالی کسری بودجه طی سال ۲۰۲۳ با شرایط سختی روبرو شود که اثرات خود را در سایر بخشها نیز نشان خواهد داد.

شوک نفت و گاز به فشارهای هزینهای اروپا

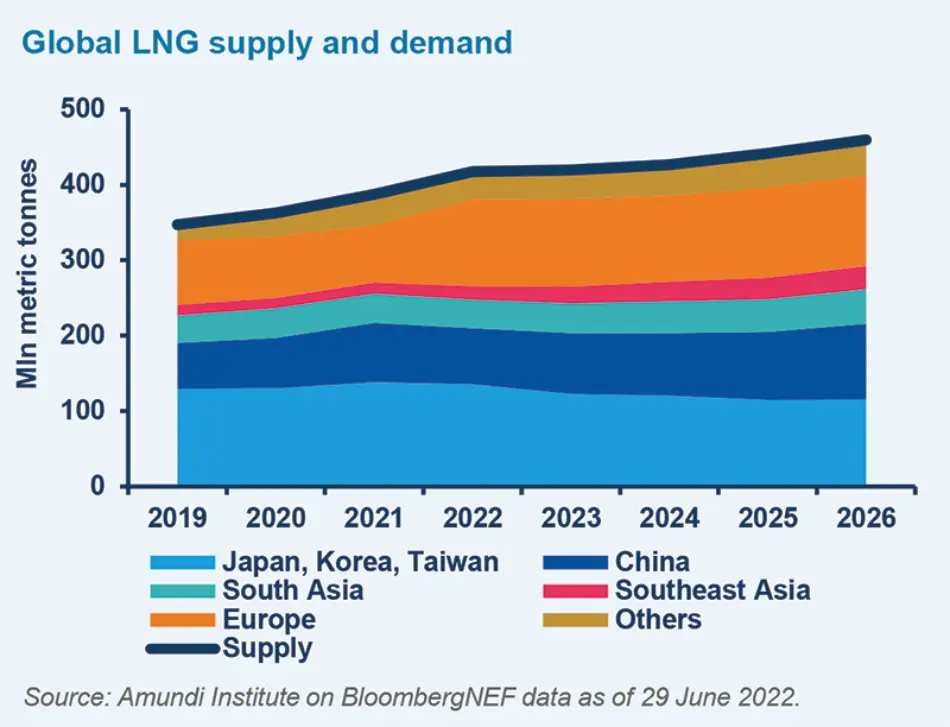

شوک اولیه جنگ باعث شد تا قیمت گاز حدودا ۵ برابر شود و قیمت نفت افزایش ۴درصدی را تجربه کند؛ این امر GDP اروپا را تحت تاثیر قرار دارد و باعث رشد سریع تورم در بلوک یورو گردید. در این وضعیت، اروپا مجبور شد تا بخش عظیمی از نیروی مالی خود را برای جبران اثر افزایش قیمت انرژی صرف نماید، در عین حال سیاست پولی انقباضی را پیش گرفت تا از ریشه دواندن انتظارات تورمی در سطوح بالا جلوگیری نماید. پیدا کردن منابع انرژی جایگزین به ویژه برای گاز طبیعی به چالش بزرگی برای اروپا تبدیل شد. زمستان معتدل، صرفهجویی در مصرف، واردات گاز طبیعی مایع (LNG) از سایر کشورها و توسعه ذخایر گاز باعث عبور اروپا از این بحران شد. در پی این اقدامات، قیمت گاز کاهش یافت و به موجب آن سایه ریسک رکود عمیق از این بلوک دور شد.

با این وجود، پیشبینی میشود که بازار جهانی LNG طی ۳ تا ۵ سال آینده نامتوازن بماند، چرا که تقاضا در سایر نواحی (از جمله آسیا) در حال افزایش است. علیرغم بهبود تدریجی در عرضه انتظار میرود که قیمتها در میان مدت همچنان تحت فشار باشند، چرا که نگرانی از امنیت در حوزه انرژی در سطوح بالایی قرار دارد. هزینههای بالای انرژی باعث افت رقابتپذیری بین المللی صنایع پرمصرف اروپایی میگردد و طبیعتا بر رشد بخش صنعت کشورهایی مانند آلمان و ایتالیا تاثیر میگذارد. در این رابطه میتوان به تعطیلی نیروگاه فوکوشیما² در سال ۲۰۱۱ توسط آلمان اشاره کرد که موجب رشد ناگهانی هزینههای انرژی شد و پس از آن تولید خودروی این کشور به کشورهایی مانند آمریکا، مکزیک و اروپای شرقی منتقل شد.

تحول ایجاد شده در اروپا برای استفاده از منابع تجدیدپذیر انرژی بدون شک به بهبود این شرایط کمک خواهد کرد، اما کاهش وابستگی به منابع سوخت فسیلی یک فرآیند ۱۰ – ۱۵ ساله است. جنگ باعث شد تا ضرورت توجه به این تحول بیش از پیش مشخص شود.

عرضه و تقاضای جهانی گاز طبیعی مایع

(آبی کمرنگ: ژاپن، کره و تایوان؛ آبی فیروزه ای: آسیای جنوبی؛ نارنجی: اروپا؛ آبی پررنگ: چین؛ قرمز: آسیای جنوب شرقی؛ طلایی: سایر کشورها؛ خط آبی: عرضه)

تجربه شوک اقتصادی بزرگ توسط بازارهای نوظهور³ و کشورهای کمدرآمد⁴

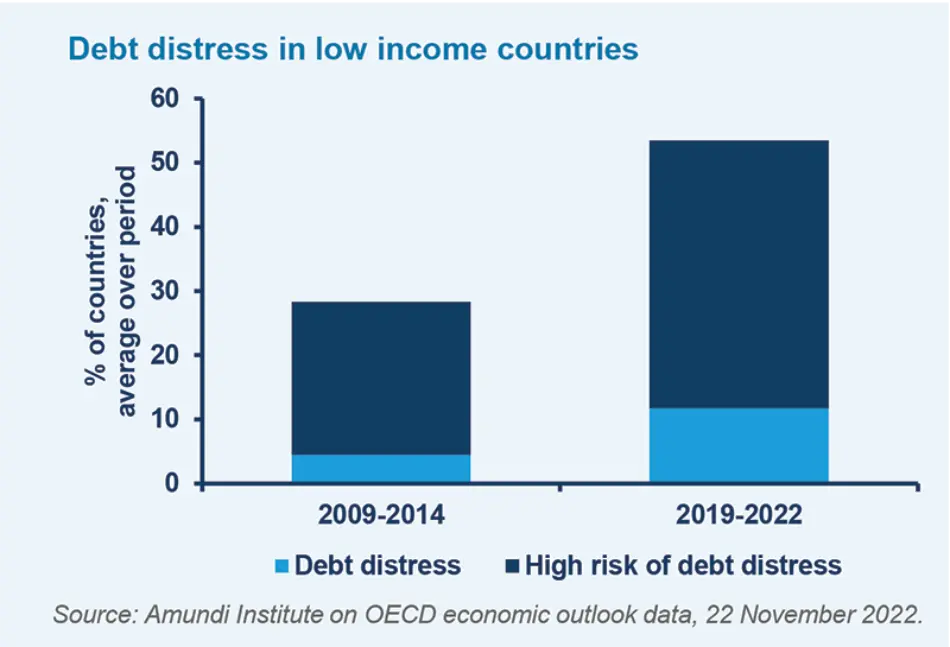

انرژی، کامودیتیها و مواد غذایی سهم زیادی در شاخص قیمت مصرفکننده کشورهای کم درآمد دارند؛ به همین دلیل، تورم پس از وقوع جنگ در این کشورها خود را بیشتر نشان داد. بیشتر این کشورها ابزارهای مالی کافی برای جبران شوکهای هزینهای ندارند، بنابراین از بازار انرژی دور ماندند و شهروندان با قطعی انرژی و خاموشیهای گسترده روبرو شدند. بازارهای نوظهور و کشورهای کمدرآمد دسترسی کمتری به جریان سرمایه بین المللی دارند و در نتیجه بیشتر تحت فشار بدهی خواهند بود که به موجب آن نیازمند تغییر در ساختار بدهیهای خصوصی و عمومی هستند.

فشار بدهی در کشورهای کم درآمد

(آبی کمرنگ: فشار بدهی؛ آبی پررنگ: ریسک بالای فشار بدهی)

همبستگی اقتصادی در جهان، به معنی جریان بین المللی کالا، دارایی، سرمایه و دانش، طی یک دهه گذشته به اوج خود رسید، اما جنگ باعث شد تا کشورها از یکدیگر فاصله بگیرند و جهانی شدن⁵ با چالش روبرو شود. بازگشایی اقتصادی در جهان پس از همهگیری کرونا باعث بازیابی ارزش اسمی تجارت جهانی شد، اما تحریمهای تجاری پس از جنگ این فضا را محدود کرد. تعداد محدودیتهای تجاری سالانه در جهان از متوسط ۵۰۰ مورد در سال ۲۰۰۸ به ۲۰۰۰ مورد در دو سال اخیر رسیده است. ادامه این وضعیت باعث میشود تا سرانه درآمد کشورهای دارای مراودات اقتصادی با یکدیگر کاهش پیدا کند.

تقلای بانکهای مرکزی برای کنترل پیامدهای همهگیری و جنگ

سیاستهای پولی انقباضی در سایه تضعیف اقتصاد و افزایش هزینههای انرژی باعث شده تا سیاستگذاران دشواری زیادی در ارزیابی پیامدهای اقدامات خود داشته باشند. برخی بر این باورند که بانکهای مرکزی تا کنون نرخ بهره را به شدت تهاجمی و فرای سطح مورد نیاز افزایش دادهاند و نگران رشد اقتصادی جهان در سالهای آتی هستند. با این وجود انتظار میرود که قیمت انرژی و کامودیتیها در بلندمدت همچنان پرنوسان باشند. در این صورت، بانکهای مرکزی بایستی رویکردی محتاطانهتر داشته باشند و بر اساس دادهها گام های آتی سیاستهای انقباضی خود را تعیین نمایند.

پیامدهای جنگ بر فضای سرمایه گذاری

ضرورت پذیرش انرژیهای سبز

جنگ باعث شد تا توازن ژئوپلیتیکی دچار تحول شود، این عامل همراه با همهگیری کرونا موجب وقوع جهانیزدایی⁶ در مقیاس بزرگ شد که نشانههای آن را در زنجیرههای ارزش کوتاهتر، کاهش وابستگی اقتصادها به یکدیگر، تشدید محافظهگرایی و تورم بالاتر مشاهده کرد. در این شرایط میتوان شاهد تغییر در تصمیمگیری شرکتها، بندهای قانونی و بیانیههای سیاسی بود. بازارهای مالی بایستی خود را با این وضعیت سازگار کنند تا برای بدترین سناریوی جنگ (اقدام نظامی مستقیم بین روسیه و جنگ) آماده باشند. تشدید جنگ به معنی فشارهای هزینهای و تورمی بیشتر بر اروپا خواهد بود که ECB را در جایگاه دشواری برای استفاده از سیاستهای پولی تسهیلی قرار خواهد دارد. اروپا بایستی مسیر طولانی کاهش وابستگی به انرژی روسیه را ادامه دهد و چه بسا ناچار به حفظ کردن ترازنامه بزرگ خود باشد تا بتواند اولویتهای سیاسی و انرژی خود را تامین مالی نماید. در این وضعیت احتمال معکوس شدن بیشتر منحنی بازده (و ریسک رکود عمیق) وجود دارد.

در صورت پایان جنگ میتوان به بهبود فشارهای تورمی و تغییر به سمت سیاستهای پولی کمتر انقباضی امیدوار بود. شرکتهای اروپایی بایستی همگام با این تحولات حرکت کنند و به کمکهای دولتها و بانکهای مرکزی برای تغییر به سمت انرژی سبز چشم داشته باشند.

ضرورت انتخاب آگاهانه سهام در فضای عدم قعطیت

علیرغم عملکرد نسبتا خوب بازارهای اروپایی در ابتدای ۲۰۲۳ انتظار میرود که سطوح بالای تورم، کاهش پسانداز خانوارها و کاهش سفارشهای تولیدی بر تقاضا و تولید اثر بگذارند. در صورتی که شرایط جنگ بهبود پیدا نکند، حاشیه سود شرکتها کاهش و ریسک ورشکستگی افزایش پیدا میکند.

در این بین صنایعی همچون نیمه رساناها، هوش مصنوعی، خودروهای الکتریکی و فناوری زیستی بیشتر از همه تحت فشار هستند و دولتهای اروپایی و آمریکا بستههای سرمایهگذاری ویژهای را به این بخشها اختصاص دادهاند. این تحولات بنیادی فرصتهای خوبی را برای سرمایهگذاران فراهم کردهاند.

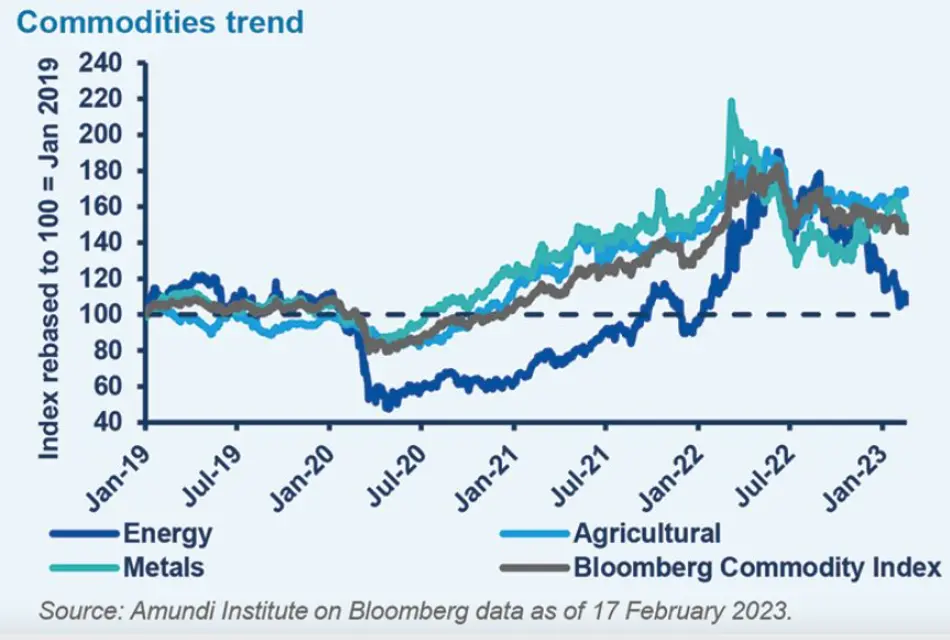

تحت شرایطی که چشمانداز ژئوپلیتیک با عدم قطعیت همراه است، کامودیتیها، فلزات صنعتی و به طور ویژه طلا داراییهای مطلوبی برای سرمایهگذاری هستند. سناریوهای مختلف جنگ پیامدهای متفاوتی بر کامودیتیها نرم⁷ مانند غلات دارند، چرا که این اقلام به ویژه در بازارهای نوظهور نقش زیادی در بروز تورم دارند. تغییر قدرت در روسیه و یا پیروزی اوکراین میتواند طی چند سال باعث عادی شدن در زنجیره تامین این قبیل محصولات شود.

روند کامودیتیها (انرژی، فلزات، اقلام کشاورزی و شاخص کامودیتی بلومبرگ)

جنگ در اوکراین یک درس مهم برای بازار تبادل ارزهای خارجی یا Forex داشت: بانکهای مرکزی نقش کلیدی در سیاستها دارند و بایستی درباره سهم ارزهای خارجی در ذخایر خود تجدید نظر کنند.

بنابراین میتوان گفت که این جنگ گرچه به ظاهر موقت به نظر میرسد اما اثرات عمیقی را در بخشهای مختلف به همراه داشته است.

منبع

¹ North Atlantic Treaty Organization | NATO

² Fukushima

³ Emerging Markets | EM

⁴ Low-income Countries | LICs

⁵ Globalization

⁶ Deglobalization

⁷ Soft Commodity: محصولات کشاورزی

ممنون از مطالب مفید تون

ممنون از توجه شما

👏🏻👏🏻🔥🌹

اگه به گذشته روسیه نگاه کنیم روسیه همیشه یه کشور متهاجم بوده به کشور های اطرافش و حالا هم توسط پوتینی اداره میشه که گذشته ی خوبی هم نداره.توصیه میکنم تو ویکیپدیا درباره پوتین بخونین.به نظر من تا حداقل چند شهر از اوکراین رو به صورت رسمی نگیره جنگو تموم نمیکنه.

ممنون از ثبت نظرتون