نگرانی از سقف بدهی های دولت و هرآنچه سرمایه گذاران باید بدانند

نظریه قوی سیاه سقف بدهی در آمریکا

قیمت گذاری ریسک ها با احتمال وقوع بسیار کم اما پیامدهای شدید و گسترده یک کابوس برای بازارهای مالی است؛ این وضعیت دقیقا همان مفهومی است که فیلسوف جان استوارت میل¹ در قرن نوزدهم و در قالب نظریه “قوی سیاه²” مطرح کرد. سقف بدهی³ ایالات متحده یک نمونه عالی از این شرایط (قوی سیاه در بازار مالی) است؛ هراس های سیاسی در این کشور پیش از این هرگز منتهی به نکول (ورشکستگی) تمامعیار نشده و چه بسا در آینده نیز هرگز اتفاق نیافتد. اما آیا می توان گفت که احتمال وقوع آن صفر است؟ در بدترین حالت باید هوشیار بود که این مسئله در تابستان سال جاری (۲۰۲۳) بغرنج خواهد شد. دولت آمریکا اکنون (اوایل ۲۰۲۳) به سقف مجموع بدهی های خود به خزانه داری که مستقل از تصمیمات مخارج و استقراض تعیین می شود، رسیده و مخالفت کنگره با افزایش این سقف می تواند باعث خلف وعده دولت در اجرای تعهدات قبلی خود شود.

البته این وضعیت پیش از این سابقه نداشته است. دونالد ترامپ، رئیسجمهور سابق این کشور نیز از جمهوریخواهان مخالف افزایش سقف بدهی در کنگره حمایت کرده و این شرایط اکنون به عرصه ای برای خودنمایی های حزبی تبدیل شده است. اهمیت این موضوع برای شرایط سیاسی و مالی این کشور در ادامه مورد بررسی قرار می گیرند که بایستی مورد توجه سرمایه گذاران و معامله گران قرار بگیرند.

اهمیت سیاسی سقف بدهی آمریکا

مفهوم سقف بدهی در سال ۱۹۱۷ و با هدف تسهیل تامین مالی جنگ جهانی اول معرفی گردید. استیون دنیس⁴، تحلیلگر مالی خبرگزاری بلومبرگ، در این رابطه اظهار داشته که:

“کنگره اولین محدودیت در بدهی کل را تعریف کرد و به موجب آن به وزارت خزانه داری در زمینه عرضه انواع اوراق قرضه آزادی عمل داد. افزایش سقف بدهی این امکان را به دولت می دهد که برای پوشش کسری موجود بین مخارج و مالیات مصوب در کنگره، استقراض نماید”.

این موضوع یک قرن بعد به یک بازی حزبی و حیثیتی در واشنگتن تبدیل شد، اما هرگز موجب نکول نگردید. شاید به همین دلیل باشد که قدرتمندترین شرکت های آمریکایی هم هنوز نگران نشده اند. برای مثال، جیمز گورمن⁵ از شرکت مورگان استنلی⁶ طی مصاحبه ای در اجلاس داووس ۲۰۲۳ اظهار داشت که: “اطمینان دارم که سیاستگذاران درنهایت بهترین تصمیم را خواهند گرفت و گزینه دیگری مطرح نیست“. جیمی دایمون⁷ از جیپی مورگان چیس⁸ بر این باور است که: “هرگز نباید اعتبار دولت آمریکا را زیر سوال برد؛ این موضوع اهمیت بالایی دارد و ورشکستگی دولت هرگز نباید اتفاق بیافتد و حتی نباید درباره آن شوخی شود“. بسیاری از فعالان والاستریت نیز بیاعتنایی آشکاری به کل سیستم سیاسی دارند و آن را خطرناک می دانند.

دیوید کلی⁹، استراتژیست ارشد جهانی در شرکت مدیریت دارایی جیپی مورگان¹⁰ طی یادداشتی اعلام کرد که: ” تلاش برای کسب برتری سیاسی به واسطه گروگانگیری سقف بدهی همانند گذشته به یک رویارویی بچهگانه تبدیل شده و رای دهندگان به هر دو حزب این حق را دارند تا نمایندگان خود را به دلیل عدم حذف این قانون ماشین پول سازی در سال های گذشته مسخره کنند. همچنین، سقف بدهی به ابزاری برای حواس پرتی افراد تبدیل شده تا توجه کمتری به مدیریت مسئولانه بودجه فدرال داشته باشند. هر دو حزب در افزایش بدهی های دولت طی دو دهه اخیر سهیم بوده اند“.

اکثریت بر این باورند که حتی اگر کشمکش های سیاسی منجر به نکول (ورشکستگی) گردد، پیامدهای آن نمی تواند خیلی جدی و آسیب زا باشد؛ گرچه این صحبت صرفا برای آرام نگه داشتن فضای سیاسی است.

برد مکمیلان¹¹، مدیر سرمایهگذاری شبکه مالی مشترکالمنافع¹² بر این باور است که: “ورشکستگی کشورها به دلیل عدم پرداخت بدهی یک معضل ساختاری است، در این شرایط وام دهندگان پول خود را دریافت نخواهد کرد. اما ما در این شبکه متعهد به پرداخت هستیم و برای عبور از این فرآیند سیاسی صرفا نیازمند زمان هستیم. سرمایه گذاران به اندازه کافی هوشمند هستند تا بین مسائل تفکیک قائل شوند؛ طی سال های اخیر و حتی چند دهه گذشته این وضعیت مدام تکرار شده و بازارها یاد گرفته اند که به این دوران به چشم یک فرآیند نگاه کنند. به طور قطع در این شرایط بازارها با نوسان روبرو خواهند شد اما انتظار دارند که سرانجام همانند ادوار گذشته به نتیجه یکسان برسند. هیچ کس در مورد انکار این واقعیت و یا ورشکستگی آمریکا به دلیل بدهی آمریکا در طول زمان صحبت نمی کند و بازارها منعکس کننده همین موضوع هستند. ورشکستگی واقعی رخ نخواهد داد، حتی اگر به صورت موقت این اتفاق بیافتد“.

و نظریه قوی سیاه دقیقا همینجا مطرح می شود. اروپایی ها تا قرن ۱۹ و پیش از مهاجرت به استرالیا بر این باورند بودند که تمام قوها سفید هستند، اما آیا این به معنی عدم وجود قوی سیاه در سایر نقاط جهان بود؟ خیر! به طور مشابه می توان گفت که گرچه درگیری های مربوط به سقف بدهی تاکنون به شکل مسالمتآمیز حلشده، اما آیا تضمینی برای افزایش مجدد و بدون دردسر آن وجود دارد؟ بازارهای بایستی احتمالات آتی را مدنظر قرار دهند و تا کنون نیز این عامل در تحرکات آن ها بی تاثیر نبوده، حتی ماهها قبل از اینکه این مسئله سیاسی به شرایط اضطراری برسد.

درگیری های فعلی سقف بدهی آمریکا

وقوع یک فاجعه همه جانبه برای افراد خارج از ایالات متحده از احتمال بالاتری برخوردار است، چرا که آن ها با رویکردی به دور از تعصب درگیری ها و هرج و مرج های سیاسی چند سال اخیر این کشور را می بینند و مانند شهروندان آمریکایی به یک پایان خوشایند اطمینان ندارند.

استیو ساسنیک¹³، استراتژیست ارشد کارگزاری اینتراکتیو¹⁴، در یادداشتی به این موضوع پرداخته: “از آنجا که سرمایه گذاران آمریکایی بارها نمایش جدال بر سر سقف بدهی و حل و فصل آن را دیده اند، اقدام افراطی در رابطه با این ریسک انجام نمی دهند. اما این اطمینان بین سرمایه گذاران خارجی وجود ندارد؛ بازارهای بینالمللی اکنون عملکرد بهتری را نسبت به بازارهای آمریکا نشان می دهند. به نظر می رسد،افرادی که قادر به تخصیص سرمایه در نقاط مختلف جهان می باشند، در حال خارج کردن پول خود از آمریکا پیش از وقوع یک بحران احتمالی هستند“.

البته فقط سرمایه گذاران بین المللی نیستند که به اقدامات تهاجمی و پیشگیرانه روی آورده اند. وزیر خزانه داری ایالات متحده، جنت یلن¹⁵، در اواسط ژانویه ۲۰۲۳ با اعلام تدابیر فوق العاده اظهار داشت که بایستی با انجام مانورهای حسابرسی ویژه بحران را تا اوایل ماه ژوئن به تعویق بیاندازند. این امر شامل استفاده از صندوقهای بازنشستگی دولتی، در کنار اقدامات متعدد دیگر می شود که بیانگر وخامت و جدیت شرایط است.

بیپان رای¹⁶، استراتژیست ارزی در بانک تجارت سلطنتی کانادا، معتقد است که ارزش دلار آمریکا در صورت اجرای هر یک از این مانورها کاهش خواهد یافت، سرمایهگذاریهای جدید در حسابهای مختلف دولتی برای چند ماه تعلیق خواهند شد و پرداختهای خاص نسبت به سایر پرداختها در اولویت قرار خواهند گرفت. با انجام این پرداخت ها، اولویت بعدی به هزینههایی همچون تأمین اجتماعی و حقوق فدرال اختصاص خواهد گرفت.

تأمین مالی همه این موارد از محل حسابجاری مؤثر فدرال رزرو، معروف به حساب عمومی خزانهداری¹⁷یا TGA خواهد بود. به همین دلیل، Rai بر این باور است که احتمال بروز مشکل وجود دارد: “تحت شرایط عادی، کاهش TGA به معنی افزایش بدهی ها و بزرگ شدن تراز ذخیره می گردد؛ به عبارت دیگر، کاهش TGA به معنی خرج پول توسط خزانه داری در اقتصاد واقعی است که این پول در نهایت جایی در سیستم بانکی به صورت سپرده خود را نشان می دهد“.

تغییر در بدهی ها در ترازنامه فدرال رزرو اهمیت بالایی دارد؛ زمانی که بانک ها تراز ذخیره بیشتری نزد فدرال رزرو دارند، نگرانی از کمبود دلار در سیستم کمتر می شود و تلاش برای تامین دلاری در بخش های دیگر اقتصاد کاهش می یابد. به گفته Rai، در این شرایط با افزایش نسبی تمایل به ارزهای خارجی ارزش دلار آمریکا (USD) کاهش خواهد یافت؛ بنابراین می توان گفت میزان ذخایر فدرال رزرو در بلندمدت همبستگی معکوس با ارزش دلار دارد.

این سازوکارها در نهایت بر بازار اوراق و عملکرد مرکزی سیاست پولی تاثیرگذار هستند. فدرال رزرو از ابتدای ۲۰۲۲ بر ضرورت انقباض کمی (Q.T) تاکید داشته که این امر به معنی فروش اوراق ترازنامه، خارج کردن نقدینگی در چرخش و افزایش بازدهی اوراق است. استیون بلیتز¹⁸، اقتصاددان آمریکایی در TS Lombard به این نکته اشاره میکند که تلاشهای خزانهداری برای تعویق محاسبه نهایی سقف بدهی، اثربخشی انقباض کمی را از بین خواهد برد. به طور قطع، خزانه داری اوراق جدیدی منتشر نخواهد کرد و این امر با ایجاد محدودیت در عرضه باعث بالا رفتن قیمت اوراق در چرخه و کاهش بازدهی آن ها می گردد.

بلیتز نیز مانند سایرین اطمینان دارد که تقابل بر سر سقف بدهی در نهایت به یک سازش منجر می شود اما باید به یک نکته توجه داشت: “ماجرای اصلی، تسهیل بیشتر شرایط مالی در انتهای منحنی بازده خواهد بود؛ چرا که خالص عرضه جدید توسط خزانه داری به صفر خواهد رسید. از آنجا که FED نیز دیگر خرید اوراق انجام نمی دهد، بازارها حداقل به ۶۰ میلیارد دلار در ماه و حتی بیشتر نیاز خواهند داشت. FED می تواند Q.T را در پاسخ تشدید نماید اما این اقدام با توجه رسیدن به سطوح نهایی نرخ بهره و تعدیل شرایط اقتصادی احتمال کمی دارد“. به عبارت دیگر، موضع جمهوری خواهان باعث آسودگی در سیاست پولی و کاهش ارزش دلار شده، گرچه این امر مطلوب کنگره نیست اما اقدامات آن احتمال این وضعیت را افزایش داده است.

پیامدهای پیش بینی نشده

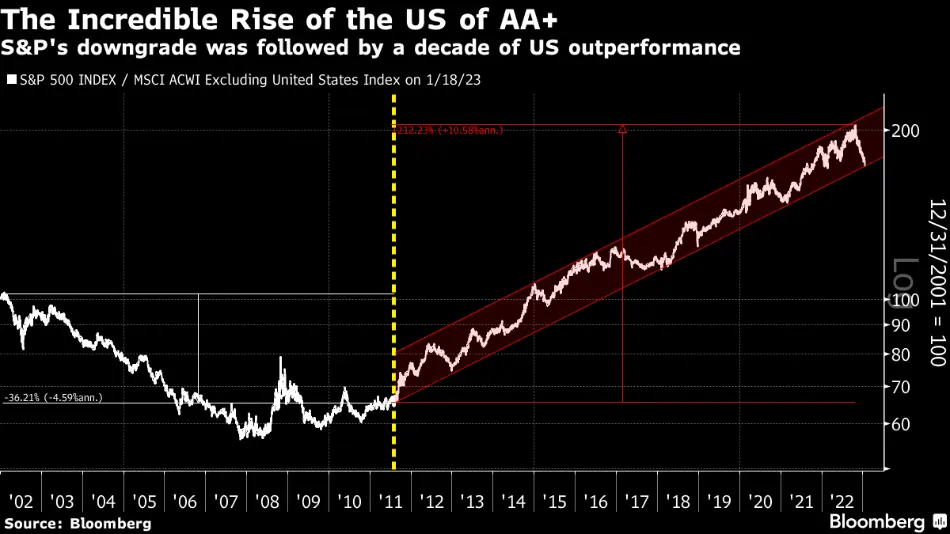

در رابطه با اوضاع نابسامان سقف بدهی بایستی اشاره کرد به تابستان ۲۰۱۱ و حضور لحظه آخری جمهوری خواهان در مجلس نمایندگان جهت تصمیم گیری در این باره که به موجب آن موسسه رتبه بندی S&P Global امتیاز اوراق بدهی دولتی آمریکا را از AAA به AA+ کاهش داد و ریسک نکول شدت یافت. این مقطع یک نقطه عطف برای بازارهای مالی بود. تصویر زیر عملکرد شاخص S&P500 را نسبت به شاخص جهانی MSCI برای سایر کشورها از ابتدای ۲۰۰۲ نشان میدهد (سال ۲۰۰۱ به دلیل نوسان شدید در بازارها پس از حملات تروریستی ۱۱ سپتامبر حذف شده است). خط عمودی نقطهچین زمانی را نشان میدهد اعتبار اوراق قرضه ایالات متحده کاهش یافت. پس از یک دهه کاهش تدریجی این نسبت، S&P عملکرد مثبت و ادامه داری را نشان داد.

چگونه ممکن است چنین اتفاق دور از ذهنی رخ داده باشد؟ اول از همه باید در نظر داشت که بازارها نسبت به وقایع به صورت شرطی واکنش می دهند. اوراق خزانه داری یک پناهگاه امن در صورت بروز مشکل هستند و در این مورد نیز گرچه خود خزانه داری معضل بود، چنین واکنشی رخ داد. از طرف دیگر، وقتی امکان اتکا به بدهی خزانه داری وجود نداشت، نیاز بود که سایر کشورها در بن بست مشابه قرار بگیرند و این وضعیت باعث شد تا صدمات این شرایط به سایر مناطق جهان سرایت کند و آمریکا در مرکز اقتصاد جهان باقی بماند.

نکته جالب و عجیب دیگر این نقطه عطف، نسبت بین سهام آمریکا (رشد در صورت خوش بینی) و قیمت طلا (رشد در صورت ریسک گریزی) بود. نسبت S&P500 به طلا بیش از یک دهه روند نزولی داشت، اما تشدید درگیری درباره سقف بدهی به مثابه یک تخلیه هیجانی برای بازارها بود و سرمایه گذاران تصور کردند که بدترین شرایط را پشت سر گذاشته اند. از طرف دیگر، همراه شدن این وضعیت با چاپ پول پس از بحران بزرگ مالی سال ۲۰۰۸ منجر به افزایش تورم و رالی بازارها گردید. علیرغم همه این انتظارات، سردرگمی درباره سقف بدهی مجدد مطرح شد که ذی نفع اصلی آن خود ایالات متحده بود که صرفا با از دست دادن نسبی اعتبار خود، از بقیه کشورها پیش گرفت.

انتظار وقوع وضعیت مشابه در این برهه (۲۰۲۳) بعید به نظر می رسد اما بر اساس تئوری قوی سیاه در اقتصاد باید گفت که پیش بینی دشوار است و نمی توان درباره پیامدهای احتمالی با قطعیت صحبت کرد. از طرف دیگر، در صورت وقوع نکول صداقت سیاستگذاران به شدت زیر سوال می رود که قطعا با هرج و مرج های مالی و غیرمالی همراه خواهد بود.

منبع:

¹ John Stuart Mill

² Black Swan

³ محدودیت ایجاد شده توسط کنگره آمریکا برای میزان استقراض دولت

⁴ Steven Dennis

⁵ James Gorman

⁶ Morgan Stanley

⁷ Jamie Dimon

⁸ JPMorgan Chase & Co

⁹ David Kelly

¹⁰ JPMorgan Asset Management

¹¹ Brad McMillan

¹² Commonwealth Financial Network

¹³ Steve Sosnick

¹⁴ Interactive Brokers,

¹⁵ Janet Yellen

¹⁶ Bipan Rai

¹⁷ Treasury General Account

¹⁸ Steven Blitz

بسیار عالی

ممنون