مروری بر شرایط کلان اقتصادی در هفته منتهی به ۱۵ ژانویه

بازار سهام آمریکا و بیتکوین در هفته گذشته به ترتیب بیشترین رشد خود طی ۹ هفته و ۹ ماه اخیر را ثبت رساندند. با تغییر انتظارات و پیشبینیهای سازمانهای دولتی و موسسات مالی از شرایط اقتصادی در اروپا و آمریکا، عزم دولت چین جهت بازگشایی و نشانههای کاهش تورم و انتظارات تورمی، جو ریسک پذیری بسیار زیادی در بازارها ایجاد شد که در ادامه به بررسی علل مختلف رشد بازارها و چشمانداز آتی آنها خواهیم پرداخت.

پس از انتشار آخرین آمار اشتغال در ۲ هفته گذشته (۶ ژانویه ۲۰۲۳)، شاهد کاهش فشردگی بازارها در پی افزایش نرخ مشارکت همزمان با روند نزولی و کاهش قابل توجه رشد دستمزدها و کاهش رشد اشتغالزایی در آمریکا بودیم. سپس، آمار مدیران خرید شرکت ISM منتشر شد که با افت هر دو شاخص ISM یعنی خدمات و تولیدی به زیر ۵۰، اینطور استنباط شد که هرچقدر هم بازارکار قوی باشد، شاید فدرال رزرو دیگر جهت اعمال فشار به میزان اعلام شده در نمودار نقطهای ماه دسامبر، آزادی عمل نداشته باشد. با رخداد عوامل مذکور همراه با تشدید سیاستها پولی انبساطی چین و کاهش نگرانیها از اقتصاد اروپا و آمریکا به دلیل بازارکار قدرتمند آنها، شروع یک رالی صعودی را شاهد بودیم.

در آغاز هفته گذشته (۹-۱۵ ژانویه) دبیر حزب بانک خلق چین، آقای گوئو اعلام کرد که با افزایش حمایت مالی دولت از خانوارها و شرکتهای خصوصی، پس از پایان سیاست کووید صفر، رشد اقتصادی چین به مسیر “عادی” خود باز خواهد گشت؛ همچنین با آمار وارداتی منتشر شده شاهد آن بودیم که این کشور مجوز واردات مجموعا ۱۳۲ میلیون تن نفت خام را در دو سهمیه جداگانه برای سال ۲۰۲۳ تنظیم کرده است. در زمان مشابه در سال گذشته، این سهمیه ۱۰۹ میلیون تن بود؛ امری که نشان میدهد چین با بازگشایی کشورش، چشماندازی مثبت برای رشد اقتصادی خود و افزایش تقاضا در این کشور دارد و این امر نه تنها در بیان مقامات این کشور، بلکه در عملکرد دولت چین نیز مشاهده میشود.

با بهبود آمار کرونا (آمارهای اعلام شده از سوی دولت) و اقدامات جدی دولت چین بر پایه بازگشایی موفق کشورش پس از ۳ سال، بازار سهام چین ریسک پذیر شد و بازار کامودیتیها (مخصوصا نفت) نیز به استقبال افزایش تقاضای چین رفتند. چین اخیرا سیاستهای انبساط پولی خود را تشدید کرده بود و هفته گذشته مجددا برخی از برنامههای محرک مالی خود که قرار بود طی ماههای آتی صورت بگیرد را زودتر از موعد اجرا کرده و یک Front Loading در سیاستهای انبساطی خود صورت داد که به جو ریسک پذیری بازارها کمک قابلتوجهی کرد!

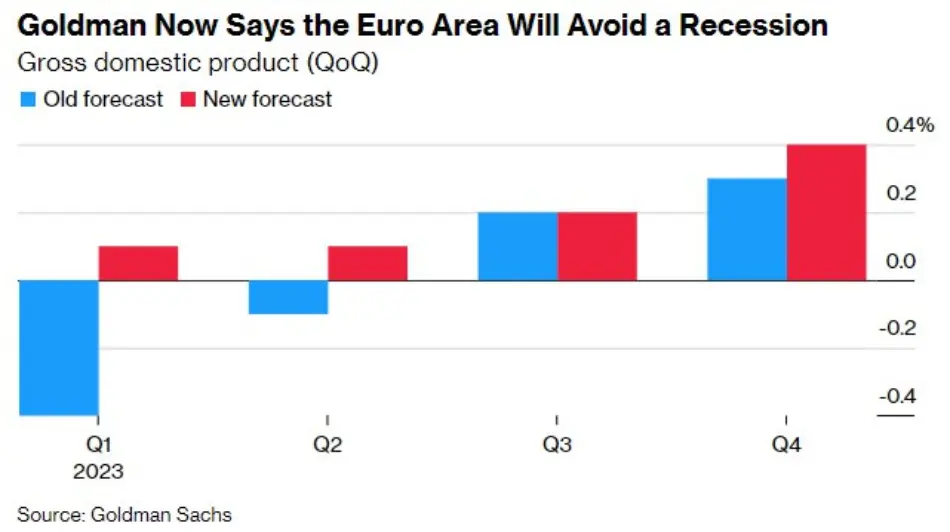

روز دوشنبه (۹ ژانویه) آمار تولید صنعتی آلمان نیز با بهبود نسبت به قبل و حتی پیشبینیها منتشر شد؛ در کنار آن، با کاهش قیمت گاز طبیعی، یارانههای دولتی برای پرداخت قبوض و ذخایر تکمیل انرژی، دمای بالاتر از میانگین معمول طی زمستان و کاهش تقاضای انرژی در اروپا، چند موسسه بزرگ مالی و سازمان دولتی اعلام کردند که دیگر انتظار یک رکود شدید در اروپا را نداشته و چشمانداز رشد اقتصادی خود برای ناحیه یورو را نیز بهبود بخشیدند.

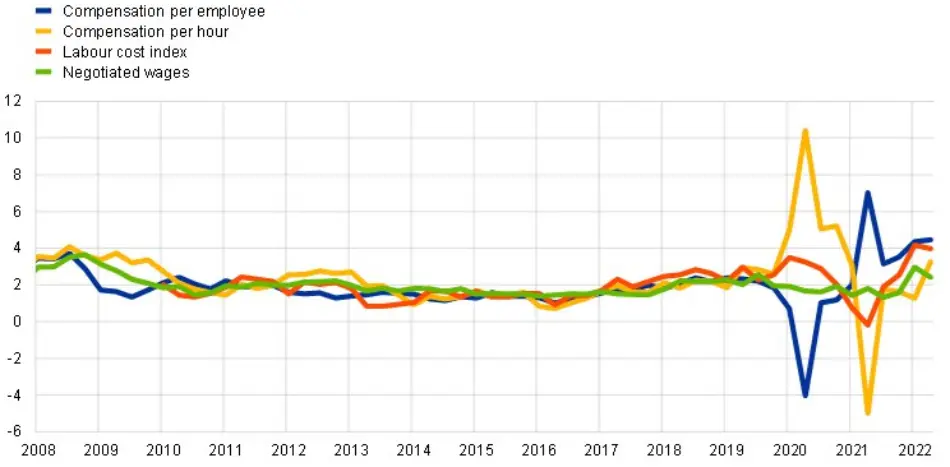

از طرفی طبق آمار منتشر شده توسط ECB، رشد دستمزدها در ناحیه یورو همچنان قوی بوده و انتظار میرود بیشتر نیز تقویت شود، در کنار آن، بازار کار در این ناحیه همچنان فشرده و قوی میباشد؛ عوامل مذکور، به تقویت جو ریسک پذیری بازارها کمک کردند.

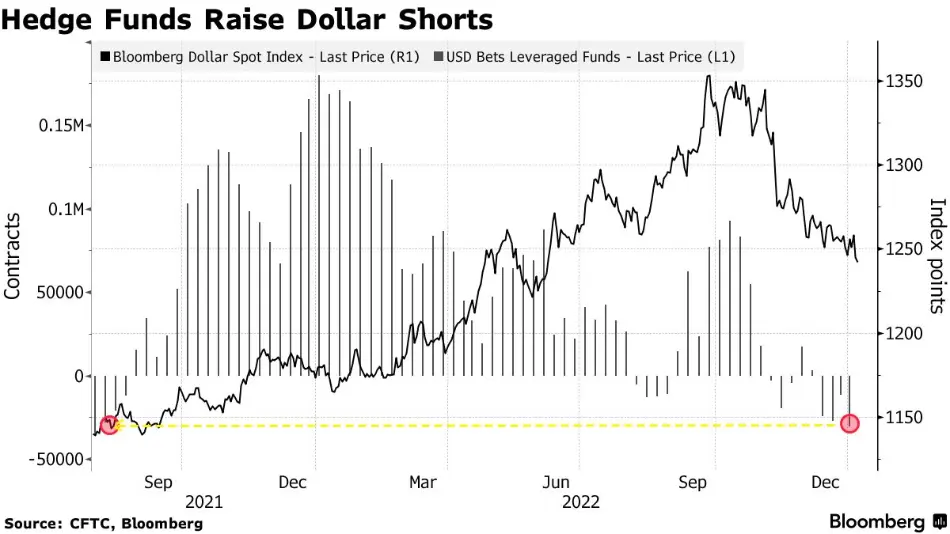

یک نکته قابلتوجه، افزایش قابلتوجه معاملات فروش دلار توسط صندوقهای تامینی یا Hedge Funds بود که بازتاب دیدگاه صعودی آنان بوده است. صندوقهای تامینی بدین دلیل که توسط متخصصین بازار اداره میشوند، دیدگاهی عمیقتر نسبت به معاملهکنندگان خرد دارند.

روز پنجشنبه (۱۲ ژانویه)، آمار تورمی چین منتشر شد که طبق انتظارات نسبت به گذشته افزایش یافت؛ نکته مهم اما این است که بازارها خوشحال شدند و از این آمار استقبال کردند! چرا؟ چین مدتها در میان سیاست انبساطی خود، با قرنطینههایی که ایجاد کرده بود، دشمنی برای اقتصاد خود ساخته بود به نام “افت تقاضا“. این افت تقاضا، باعث شده بود تا مردم از خرج پول امتناع کرده و چرخه اقتصاد دچار اختلال شود. رشد جزئی تورم نسبت به آمار پیشین، نوید بهبود تقاضا و شرایط مالی برای چین را به همراه داشت.

پس از آن، آمار تورمی CPI آمریکا نیز منتشر شد که جو ریسک پذیری را مجددا تقویت کرد. آمار تورمی آمریکا طبق انتظارات در بعد سالانه (هم تورم هستهای و هم تورم کلی) کاهش یافت و مدعیان بیکاری که همزمان با آمار تورمی منتشر شد، با کاهش همراه بود. کاهش مدعیان بیکاری همراه با نرخ پایین بیکاری که در پایینترین سطح خود طی ۵۰ سال اخیر قرار دارد، نشاندهنده قدرت و فشردگی بسیار بالای بازار کار آمریکا بوده و در کنار آن کاهش تورم، باعث شد تا دید بسیار مثبتتری نسبت به اقتصاد آمریکا در بازارها ایجاد شود. اعضای فدرال رزرو نیز پیش از آمار تورمی اعلام کرده بودند که کاهش تورم میتواند به کاهش گام افزایشی نرخبهره در جلسه بعدی این نهاد، کمک کند.

نکته مهم در ارتباط با آمار تورمی آمریکا، تداوم استقامت تقاضا میباشد. بیشترین عامل کاهنده در آمار تورمی آمریکا، بخش انرژی بود که نسبت به مابقی مولفهها، بازتاب کمتری از تقاضا دارد و در بخشهایی که چسبنده بوده و یا بازتاب بهتری از تقاضا هستند، در بعد ماهانه افزایش تورم را شاهد بودیم. اما این آمار چه نتیجه و چشماندازی برای آینده اقتصاد به ما میدهد؟

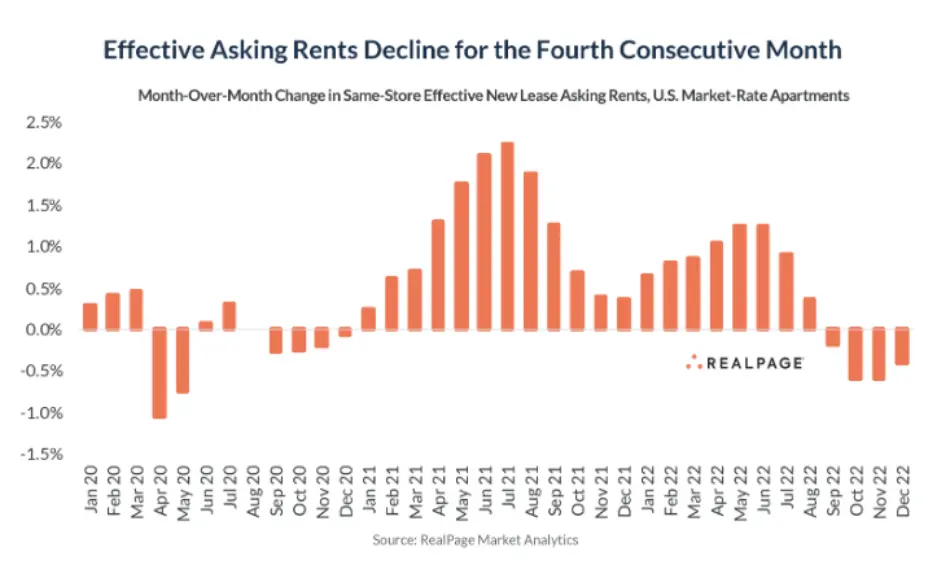

چندین عامل باید به کاهش تورم در سال جاری کمک کند. انتظار میرود کاهش تورم قیمت کالاها به کاهش تورم کل یا Headline Inflation در سال جاری با بهبود زنجیرههای تامین، منجر شود. افزایش هزینههای اجاره یا مولفه Rent میتواند برای مدتی تورم را بالاتر ببرد، اما انتظار میرود که تا اواسط سال ۲۰۲۳ این روند معکوس شده و تورم در این بخش نیز کاهش یابد. دادهها نشان میدهد که تورم در اجاره آپارتمانهایی که به تازگی قرارداد آنها بسته شده، کاهش یافته که در طول زمان، به آمار تورم کل نیز کمک خواهد کرد.

اما مقامات فدرال رزرو تحولات بخش “سایر خدمات“، که شامل مواردی مانند قیمت اتاقهای هتل، بلیط رویدادهای ورزشی و مراقبتهای بهداشتی میشود را به دقت بررسی میکنند. آنها نگرانند که تورم بخش خدمات، که همچنان به طور غیرعادی بالا میباشد، میتواند تورم را بالاتر از هدف بانک مرکزی نگه دارد.

بسیاری از بانکهای مرکزی معتقدند که برای کنترل تورم بخش خدمات، باید بازار کار را تضعیف کرده و افزایش دستمزدها را کاهش دهند. در غیر این صورت، شرکتهایی که مجبور به افزایش دستمزد کارکنان میشوند، احتمالا این هزینهها را به مصرفکنندگان منتقل خواهند کرد.

آقای پاول، رئیس فدرال رزرو، در آخرین کنفرانس خبری خود در ماه دسامبر اظهار داشت: “بزرگترین فشار تورمی در بخش خدمات، نیروی کار است. و ما شاهد یک بازار کار بسیار قوی هستیم (همانطوری که با آخرین داده مدعیان بیکاری مشاهده کردید)، بازاری که در آن شاهد کاهش چندانی نبودهایم و رشد اشتغالزایی و دستمزدها همچنان بسیار بالاست”.

علیرغم کاهش تورم طبق انتظارات، این ارقام ناشی از کاهش قیمت انرژی بوده و فشار قیمتها در بخش هایی از اقتصاد که ناشی از تقاضای مصرف کننده است، در کوتاه مدت همچنان قوی میباشد! این امر مطلوب فد نیست چرا که نشان میدهد مصرفکنندگان همچنان مایل به پرداخت قیمتهای بالاتر هستند، بازار کار همچنان بسیار فشرده بوده و افزایش دستمزدهای حقیقی با تعدیل تورم، ادامه دارد و بدین ترتیب کار فدرال رزرو در جنگ با تورم سختتر میشود.

در نتیجه، ممکن است فدرال رزرو نیاز به ادامه افزایش نرخ بهره (اگرچه با گامهای کوچکتر) و نگه داشتن آن در سطوح بالا برای مدتی طولانی داشته باشد، امری که باعث افزایش هزینههای استقراض برای شرکتها، سرکوب تقاضا و فشار بر بازارهای سهام خواهد شد.

روز جمعه، یکی از تاثیرگذارترین روزها طی چندماه اخیر بود. آقای بولارد و چندتن از مقامات دیگر فدرال رزرو پس از انتشار آمار تورمی آمریکا تلاش برای Fed Speak یا گفتار درمانی بازارها کردند و سعی داشتند تا با تاکید بر این امر که نرخبهره “باید” هرچه زودتر به بالای ۵ درصد رسیده و در آن سطح بماند، جلوی رشد بازارها و تسهیل شرایط مالی را حداقل <تا حدی> بگیرند. اما بازارها انتخاب کردند تا با فدرال رزرو بجنگند و به رشد چندتریلیون دلاری خود ادامه دادند!

از طرفی آمار رشد تولید ناخالص داخلی یا GDP سال ۲۰۲۲ آلمان منتشر شد که نسبت به انتظارات بهتر بود. سازمان آمار آلمان اعلام کرد که اقتصاد این کشور در فصل چهارم احتمال دچار کسادی (و نه رکود) شده است. طبق مواردی که بالاتر در مورد ناحیه یورو بیان کردیم، به همراه بازار کار فشرده آلمان، بهبود قابلتوجه تولیدات صنعتی ناحیه یورو، رشد تولیدات صنعتی آلمان و بهبود انتظارات از رشد اقتصادی، چشمانداز اقتصادی این کشور با بهبود قابلتوجهی همراه بود که خود مجددا به ریسکپذیری بازارها کمک کرد.

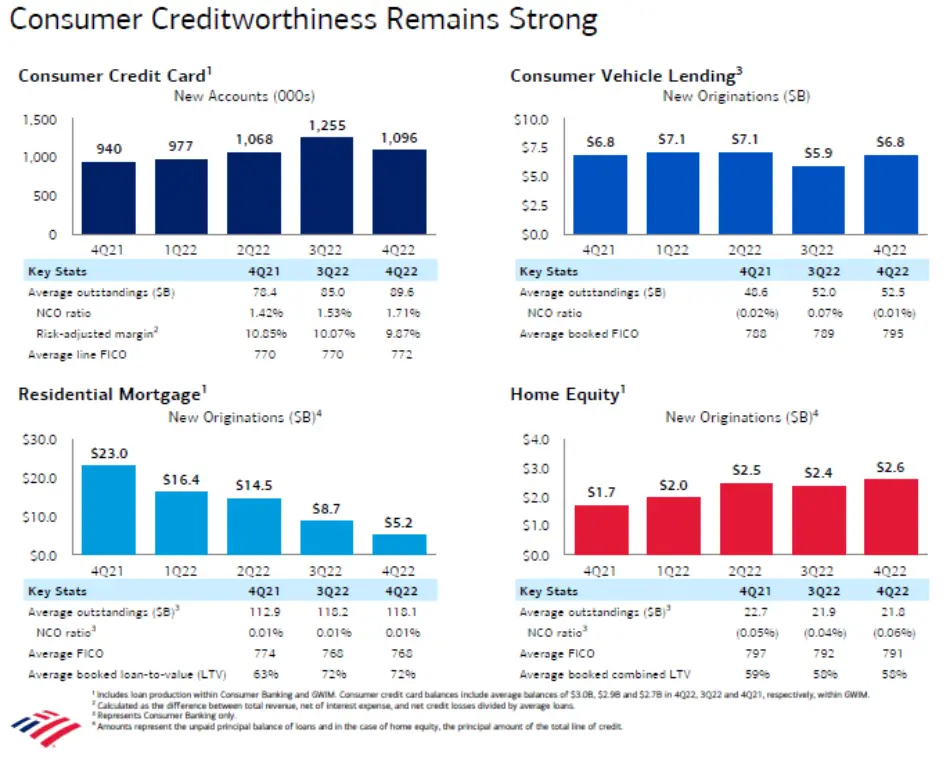

اما پیچیدهترین بخش ماجرا، یعنی گزارش درامد بانکها و برخی موسسات بزرگ مالی!

با سیاستهای انقباضی فدرال رزرو و سرکوب تقاضا، انتظار میرفت درآمد بانکها نسبت به فصل پیشین، کاهش قابلتوجهی داشته باشد و این امر را در برخی از بانکها مانند (JPMorgan) و موسسات مالی مانند (Wells Fargo) شاهد بودیم. اما پس از انتشار آمار، ماجرا کمی تغییر کرد. برخی از بانکها مانند Bank of America، نه تنها نسبت به گذشته کاهش سود نداشتند، بلکه افزایش سود را نیز در گزارش این بانکها شاهد بودیم.

به طور مثال در رابطه با بخش وامدهی BofA، متوسط افزایش وامدهی در برخی بخشهای کلیدی و سطوح بالای تقاضا برای کارتهای اعتباری مشاهده میگردد. به طور کلی، اکثر آمارها برای بانکها و موسسات در روز جمعه از “انتظارات” بهتر منتشر شده و به جو ریسکپذیری حاکم بر بازار، قدرت بخشید. نکته قابلتوجه اما، این است که شرایط خوب بانکها و سطح بالای تقاضا در برهه کنونی، در کنار قدرت بازار کار به سناریوی سافت لندینگ کمک میکند، اما احتمالا کار فدرال رزرو را سخت خواهد کرد. امری بسیار مهم که در اوج خوشی و شوق بازار، باید به این عوامل نیز توجه کرد! عوامل منفی را نمیتوان در نظر نگرفت. عواملی مانند کاهش GDP و افت شدید تولیدات صنعتی بریتانیا، نگرانی فدرال رزرو از تسهیل شرایط مالی در پی رشد بازارها، وضعیت وخیم کرونایی چین در کوتاه مدت، قرار داشتن تورم هستهای ناحیه یورو در اوج تاریخی خود همزمان با کمپین انقباضی شدید ECB و کسادی در بزرگترین اقتصاد اروپا. در واقع در مقطع کنونی، بازارها اکثر فادها را پرایس کرده بودند و از بهبود انتظارات “نسبت به گذشته” به عنوان بهانهای برای رشد خود استفاده کردند؛ لذا لازم است توجه شود که شرایط کلان همچنان “مطلوب و پررونق” نیست!

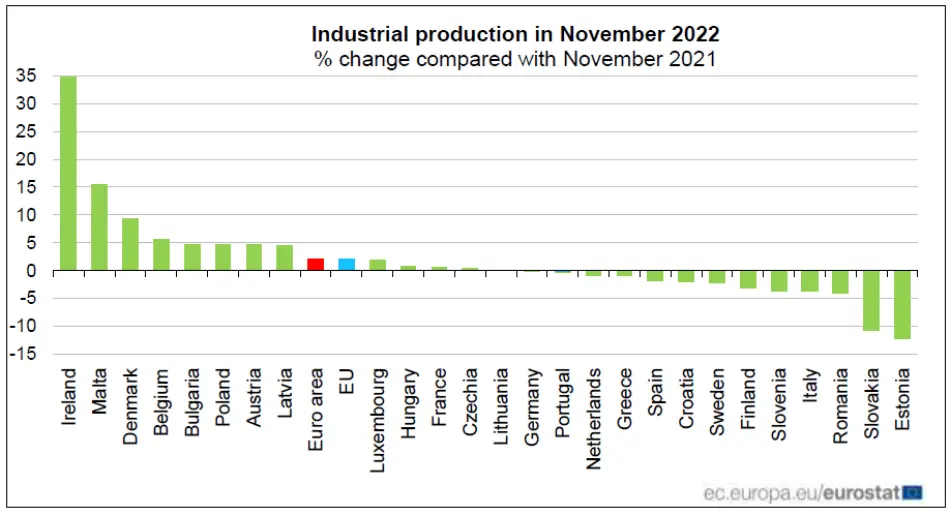

برای مثال در آمار تولید صنعتی ناحیه یورو، شاهد افزایش ۳ درصدی نسبت به ماه گذشته و بهبود چشمگیر این آمار بودیم. اما با توجه به جزئیات این آمار میتوان مشاهده کرد که اکثر افزایش در ایرلند، جزیره مالت، دانمارک و دیگر اقتصادهای کوچکتر صورت گرفته و در آلمان، فرانسه و ایتالیا شرایط همچنان مطلوب نمیباشد. البته که بازارها آیندهنگر بوده و با بهبود شرایط و چشماندازها، دلیلی برای رشد خود پیدا میکنند، اما پویایی اقتصاد کلان به ما میآموزد که باید در هر مقطع، تمام دادهها را بررسی کرد و با جو حاکم همراه شد.

طی هفته جاری (۱۶ – ۲۰ ژانویه) نیز بایستی به این آمار اقتصادی توجه ویژه داشت:

سهشنبه ۲۷ دی – ۱۷ ژانویه

- چین : نرخ رشد فصلی و سالانه GDP در Q4؛ تولید صنعتی سالانه؛ خردهفروشی سالانه؛ نرخ بیکاری

- آلمان: داده نهایی نرخ تورم ماهانه و سالانه

- کانادا: نرخ تورم کل ماهانه و سالانه؛ نرخ تورم هستهای ماهانه و سالانه

- ایالات متحده : شاخص تولیدی ایالات نیویورک

~ ~ ~ ~ ~ ~ ~ ~ ~ ~

چهارشنبه ۲۸ دی – ۱۸ ژانویه

- ژاپن: تصمیمگیری درباره نرخ بهره توسط BoJ

- بریتانیا : نرخ تورم کل ماهانه و سالانه؛ نرخ تورم هستهای ماهانه و سالانه؛ نرخ تورم ماهانه و سالانه تولیدکننده

- ناحیه یورو : داده نهایی نرخ تورم کل ماهانه و سالانه؛ داده نهایی نرخ تورم هستهای سالانه

- ایالات متحده: ️ نرخ تورم ماهانه و سالانه تولیدکننده (کل و هستهای)؛ خردهفروشی ماهانه و سالانه؛ تولید صنعتی ماهانه و سالانه؛ ️ انتشار BeigeBook

~ ~ ~ ~ ~ ~ ~ ~ ~ ~

پنجشنبه ۲۹ دی – ۱۹ ژانویه

- ناحیه یورو : انتشار صورتجلسه ماه دسامبر ECB

- ایالات متحده : شروع به ساخت مسکن؛ مجوزهای ساخت و ساز؛ شاخص تولیدی فدرال رزرو فیلادلفیا

~ ~ ~ ~ ~ ~ ~ ~ ~

جمعه ۳۰ دی – ۲۰ ژانویه

- بریتانیا: خردهفروشی ماهانه و سالانه

- ایالات متحده : فروش ماهانه خانههای موجود

عالی بود

ممنون از مطالعه و ثبت نظرتون

عالی واقعا …

خیلی مفید و مختصر 😍

ممنون از مطالعه و ثبت نظرتون

سلام با تشکر از تحلیل کامل و عالیتون خدا خیرتون بده

چندتا سوال داشتم ممنون میشم جواب بدید

۱- فشردگی بازار کار یعنی چی؟

۲- front loading چیه؟

۳- چسبدگی بازار مسکن یعنی چی؟

سلام لطف دارید

فشردگی بازار کار یعنی عرضه نیروی کار از تقاضا برای آن کمتر است و در حقیقت فرصتهای شغلی از متقاضیان موجود بیشتر است.

front loading یعنی جلو جلو سیاستها را اعمال کردن؛ مثلا بانک مرکزی چین در نظر داشت ۶ ماه بعد یک سیاست انبساطی رو اعمال کند، با سنجش شرایط تصمیم میگیرد امروز این سیاستها را اجرا کند و این امر front loading گفته میشود.

چسبندگی در بخش مسکن بدین معنی هست که یک سری قراردادهای اجاره در ماهها قبل، زمانی که تورم بسیار بالاتر بود، صورت گرفته و در حال حاضر با همان نرخ ادامه دارد (افراد با نرخ قبلی، اجاره را میپردازند). چند ماه ممکن است بگذرد تا مجددا قراردادها تمدید شود و تورم کنونی در این قراردادها پدیدار بشود.

ممنون از اینکه همراه ما هستید.

متشکر از گزارش مفیدتون

ممنون از شما که وقت گذاشتین و مطالعه کردین

سلام و ممنون از اطلاعات جامع و کاملتون .

بعد از دیدن دوره اقتصاد کلان مهندس رمزعلی ،درک این مطالب بسیار راحت تر و همچنین جذاب تر هست .

از بودنتان سپاسگزارم . در پناه حق

ممنون از شما، موفق باشید

واقعا ادم دلش نمیاد این همه زحمت های گروهتون رو بی جواب بزاره .ممنون از همه زحمت هاتون و خدمتی ک دارید ب سطح آگاهی ماها میکنید

ممنون از نظر پر محبت شما

درود بر شما خیلی جامع و روان نوشته بودید

نظر لطف شماست

بسیار عالی

تشکر از شما

خیلی کارتون درسته

ارادتمندیم

سلام و خسته نباشید-به نظر بنده دلیل رشد بازار خوشبینی سرمایه گذاران هست و دلیلش هم آمارهایی که در بالا ذکر شده اما این خوشبینی کمی به سمت سرخوشی رفته که انتظار من یک اصلاح در بازار ها برای خالی شدن این سرخوشی یا خوشبینی بیش از حد می باشد.به نظر من این اتفاق در ۲ هفته پیش رو باید بیوفته.(یادمون نره ۵ فوریه روسیه به کشورهایی که سقف قیمتی گذاشتن برای نفت این کشور دیگه نفت نمیده و ذخایر نفت آمریکا هم به سال ۱۹۸۳ رسیده)