در این گزارش به ترتیب به موارد زیر پرداخته شده است :

بازار سهام

- مروری اجمالی بر رویدادها، اخبار هفته گذشته و تاثیر آن بر سهام

- چشم انداز سهام برای هفته پیشرو (۱۹-۲۳ ژوئن)

جفت ارزها

- عملکرد جفت ارزها در هفته گذشته

- چشم انداز جفت ارزها برای هفته پیشرو (۱۹-۲۳ ژوئن)

نفت

طلا

بازار سهام

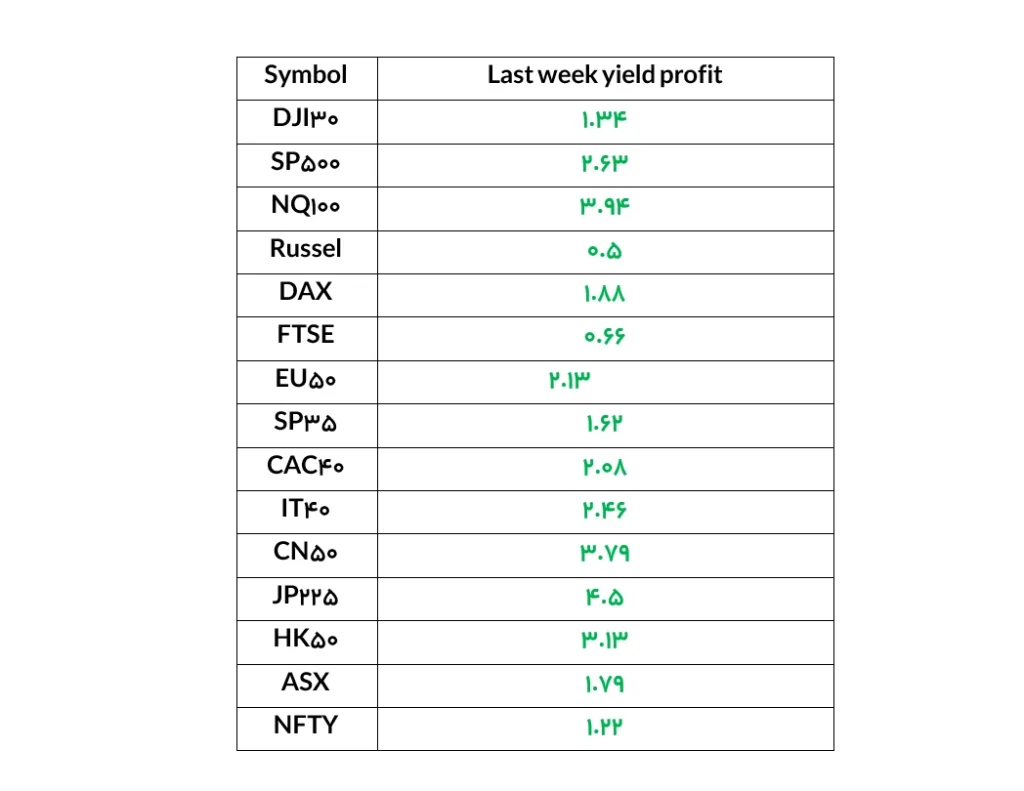

همانطور که در جدول بازدهی هفتگی شاخصهای مطرح بورس دنیا قابل ملاحظه است، یکی از بهترین هفتهها در بازدهی مثبت از ابتدای سال را پشت سر گذاشتهایم، هفتهای پر از اخبار مثبت که سطح ریسک پذیری را مجددا افزایش داده است.

مروری اجمالی بر رویدادها، اخبار هفته گذشته و تاثیر آن بر سهام:

کاهش CPI و PPI آمریکا، رشد GDP ماهانه انگلستان، افزایش Retail Sale آمریکا ، توقف افزایش نرخ بهره فدرال رزرو و تداوم سیاست تسهیلی BOJ ، بهبود GDP نیوزلند و بهبود اشتغال استرالیا دلایلی محکم برای ادامه روند صعودی شاخصهای بورس دنیا است .

بهترین بازدهیها مربوط به شاخص نیکی ژاپن ، CN50 چین ، HK50 هنگ کنگ (در گزارش هفته گذشته پیشنهاد شده بود) و البته Nasdaq است.

سهام شرکت اپل و مایکروسافت که در میان پنج شرکت اول از نظر حجم بازار هستند، توانستند هر دو سقف قیمتی تاریخی خود را تغییر دهند.

چشم انداز سهام برای هفته پیشرو (۱۹-۲۳ ژوئن)

در هفته آینده میزان اهمیت آمارها و رویدادها بسیار کمتر از هفته قبل است ولی توجه سرمایه گذاران بیشتر معطوف به روز جمعه ۲۳ ژوئن خواهد بود جایی که PMI فرانسه ، آلمان ، بریتاتیا و آمریکا منتشر خواهد شد، در بیشتر موارد پیشبینی کاهش PMI خدمات و تولیدات کارخانهای وجود دارد.

به نظر میرسد این هفته هم بازارها تحت تاثیر موارد کاملا مثبت هفته گذشته قرار داشته باشند و ادامه روند صعودی دور از ذهن نخواهد بود. در نتیجه اصلاحات قیمتی می تواند جایی مناسب برای ورود به پوزیشن Long باشد.

در واچ لیست این هفته پیشنهاد میشود شاخص های HK50و CN50 و شاخص داوجونز مورد توجه باشند، همچنین سهامهای صنعت هوایی مثل بوئینگ (BA) ، ایرباس (Air) و لاکیدمارتین (LMT) برای ورود به معامله بلند مدت پیشنهاد میشود.

عملکرد جفت ارزها در هفته گذشته

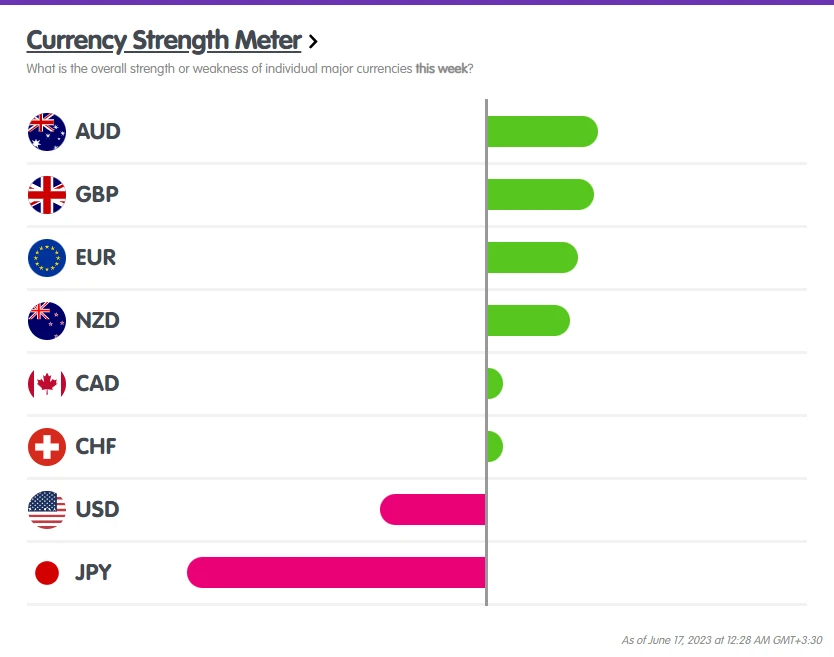

در هفته گذشته دلار استرالیا بهترین عملکرد را به ثبت رساند که از جمله عوامل تاثیر گذار در تقویت آن میتوان به کاهش نرخ بهره وام میان مدت توسط بانک خلق چین اشاره کرد. پوند جایگاه دوم را با توجه به رشد نرخ دستمزدها به خود اختصاص داد. یورو نیز در دسته ارزهای قوی با توجه به افزایش نرخ بهره و بهبود در تولیدات صنعتی قرار گرفته است.

ضعیفترین ارز در هفته گذشته با توجه به عدم تغییر در نرخ بهره و بیانیه سیاست پولی dovish، یِن ژاپن بوده است. دلار آمریکا نیز عملکرد بسیار ضعیفی را داشته است.

نمودار عملکرد هفتگی ارزها

چشم انداز جفت ارزها برای هفته پیشرو (۱۹-۲۳ ژوئن)

در این گزارش سعی شده تا با توجه به تقویم اقتصادی پیش رو، به بررسی ارزهایی با بیشترین اثرپذیری از دادههای اقتصادی پرداخته شود.

در هفته آینده بانکهای مرکزی انگلیس و سوئیس جلسه تصمیم گیری نرخ بهره خواهند داشت که انتظار افزایش نرخ بهره توسط هر دو بانک مرکزی وجود دارد. اما با توجه به اینکه برخی از مناطق مانند ناحیه یورو با رکود دست و پنجه نرم میکنند، شاخص PMI ماه ژوئن برای سرمایهگذاران حائز اهمیت است. از دیگر دادههای مهم هفته پیشرو، دادههای تورمی ژاپن میباشد.

آیا احتمال افزایش ۵۰ واحدی نرخ بهره بانک مرکزی انگلیس وجود دارد؟

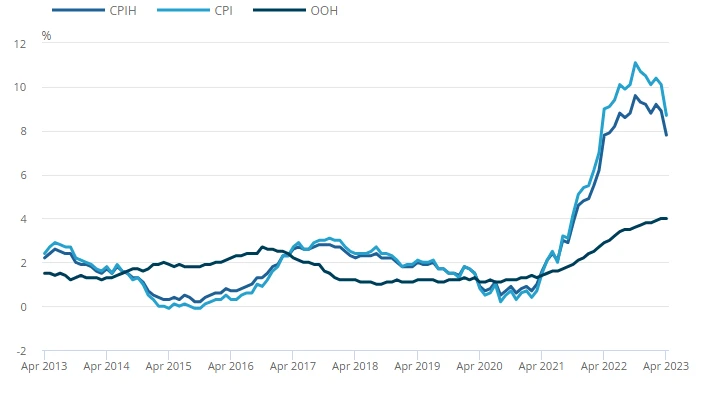

بانک مرکزی انگلیس در ۱۸ ماه گذشته در تلاش برای کنترل تورم بوده است اما سطح تورم همچنان در این کشور بالا بوده و کاهش قابل توجهی نداشته است. با توجه به رشد دستمزد در هفته گذشته، امید برای توقف افزایش نرخ بهره نیز در میان معاملهگران از بین رفته است. از همین رو داده CPI که در روز چهارشنبه منتشر خواهد شد به تصمیمگیری نهایی این بانک کمک خواهد کرد.

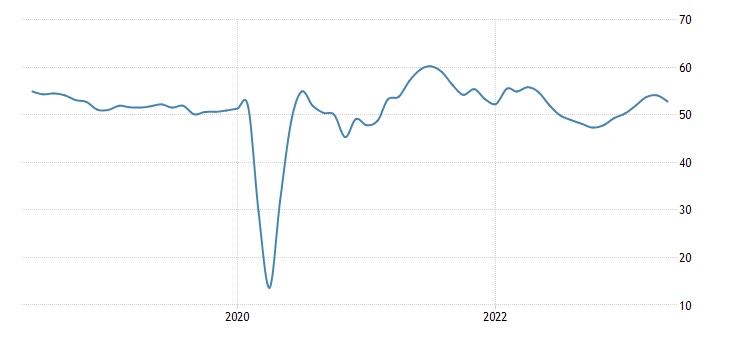

نمودار شاخص قیمت مصرفکننده بریتانیا

نمودار شاخص قیمت مصرفکننده بریتانیا

پیشبینیها حاکی از کاهش تورم در ماه مِی است. با این حال عمده سرمایه گذاران نگران CPI هسته خواهند بود.

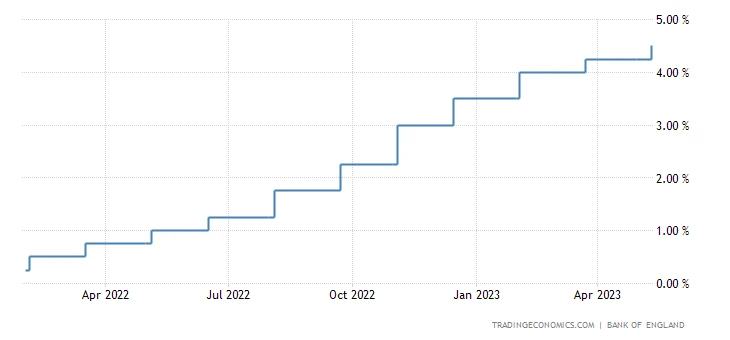

در صورت انتشار CPI بالاتر از انتظار، احتمال افزایش ۵۰ واحدی نرخ بهره توسط بانک مرکزی انگلیس نیز وجود دارد.

نمودار مسیر افزایش نرخ بهره بانک مرکزی انگلیس

نمودار مسیر افزایش نرخ بهره بانک مرکزی انگلیس

دقت داشته باشید که هرگونه تغییر لحن در بیانیه که حاکی از افزایش بیشتر نرخ بهره باشد، تأثیر مثبت بر پوند خواهد داشت حتی اگر بانک مرکزی انگلیس در مورد اهداف خود در جلسات آینده اظهار نظر خاصی نکند. آمار خردهفروشی برای ماه می و PMI برای ماه ژوئن در روز جمه منتشر خواهند شد.

آیا شاخص PMI منطقه یورو به رکود اقتصادی کمکی خواهد کرد؟

در تقویم اقتصادی هفته آینده، شاخص PMI ناحیه یورو مورد توجه قرار خواهد گرفت.

چنانچه شاخص PMI بخش خدماتی و بخش تولیدی بالاتر از انتظارات باشد این امر میتواند به تقویت یورو در برابر دلار آمریکا کمک کند، به ویژه پس از افزایش نرخ بهره بانک مرکزی اروپا و نشانههایی مبنی بر افزایش بیشتر نرخ بهره در حالیکه فدرال رزرو سیاست پولی خود را بدون تغییر حفظ کرده است.

افزایش نرخ بهره بانک مرکزی سوئیس و احتمال تقویت فرانک

پس از سخنان هاوکیش رئیس بانک مرکزی سوئیس، احتمال افزایش ۵۰ واحدی نرخ بهره توسط بانک مرکزی سوئیس در روز پنجشنبه افزایش پیدا کرده است که در این صورت شاهد تقویت فرانک خواهیم بود.

نمودار مسیر افزایش نرخ بهره بانک مرکزی سوئیس

انتشار داده تورمی ژاپن

داده تورمی ژاپن در روز جمعه منتشر خواهد شد. پس از رسیدن تورم به اوج خود یعنی ۴.۲ درصد در ماه ژانویه، تورم هسته تا حدودی کاهش یافت، اگرچه در ماه آوریل تورم تا ۳.۴ درصد افزایش پیدا کرده است. پیشبینیها حاکی از کاهش تورم در ماه می میباشد.

در صورت مشاهده روند پایدار تورم در ژاپن، ین میتواند تقویت گردد. از دیگر دادههای مهم این کشور، شاخص مدیران خرید ژاپن در روز جمعه خواهد بود.

نمودار مسیر تورم در ژاپن

دادههای چین و تاثیر آن بر دلار استرالیا

پس از کاهش نرخ تسهیلات وام میان مدت و نرخ بازپرداخت معکوس هفت روزه، بانک خلق چین روز سهشنبه تصمیماتی در مورد کاهش نرخ وام اولیه خواهد گرفت.

صحبتها و اقدامات هاوکیش بانک مرکزی استرالیا موجب تقویت دلار استرالیا شده است. در همین حال، بانک مرکزی استرالیا، صورتجلسه جلسه سیاستگذاری ماه ژوئن خود را در روز سهشنبه منتشر خواهد کرد که در صورت انقباضی بودن این صورتجلسه و تقویت رشد اقتصادی چین، دلار استرالیا رشد بیشتری را نیز تجربه خواهد کرد.

در تقویم اقتصادی ایالات متحده نیز داده شاخص مدیران خرید بخش تولیدی و خدمات در روز جمعه منتشر خواهد شد که این دادهها میتوانند تا حدی ادامه مسیر دلار را مشخص کنند.

نفت

نفت خام در هفته گذشته به دلیل سیاستهای تسهیلی چین، افزایش تقاضای پالایشگاهها، بعد از دو هفته عملکرد منفی، توانست با ۱.۸۶ درصد مثبت بسته شود.

در هفته گذشته نفت در روز دوشنبه به دلیل نگرانی هایی بابت رکود، ۴ درصد افت داشت اما به دنبال اعلام کاهش نرخ تسهیلات وام میان مدت و سیاستهای پولی چین، ۳ درصد تقویت شد. پس از آن در روز چهارشنبه با جهشی که در ذخایر نفتی آمریکا اتفاق افتاد و در کنار آن لحن انقباضی فد با وجود عدم افزایش نرخ بهره، ۲ درصد کاهش یافت.

با توجه به احتمال کاهش عرضه مجدد عربستان حدود ۱.۵ میلیون بشکه در روز در ماه ژوئن و ۲ ملیون بشکه در ژوئیه، میتوان این امر را به عنوان یک عامل تاثیرگذار مثبت برای نفت در نظر گرفته گرفت.

اما عرضه با قیمت گذاری پایین توسط روسیه تا حد زیادی فشار بر روی نفت ایجاد میکند.

طلا

بعد از ثابت ماندن نرخ بهره توسط فدرال رزرو این پتانسیل وجود داشت که با ریزش دلار قیمت طلا افزایش پیدا کند. اما با بالا ماندن چشم انداز افزایش نرخ بهره تا انتهای سال جاری میتوان فشار عرضه بر روی طلا را فعلا ادامه دار دید. نکته دیگر آمار مطلوب خرده فروشی ایالات متحده بود که در کنار بالا بودن نرخ ترمینال توسط فدرال رزرو میتوانیم انتظار تداوم ریزش طلا تا محدوده ۱۹۰۰ دلار را داشته باشیم.

مثل همیشه عالی

سپاس فراوان

سپاس بیکران

دورد و سپاس بابت تحلیل کاملتون

سپاس بابت بودنتون

سپاس فراوان

بسیار مفید و کاربردی تحلیل می کنین .

سپاس. خدا قوت

عالی بود👌

واقعا ممنون بابت این محتوای درجه یک یک دنیا ممنون

عالي

سپاس فراوان بابت اطلاعات مفیدی که به صورت رایگان در اختیارمون میگذارید

سپاس از زحمات

سپاس فراوان از تیم کاربلد اکادامی رمزعلی

سپاس