مقدمه

طی ماه ژوئن شاهد تحولات و رویدادهای متنوعی از اقتصادهای بزرگ دنیا بودیم. با توجه به آخرین داده ها، شرایط اکنون به گونه ای پیش می رود که نمی توان یک سناریوی مشخص برای کل کشورها/نواحی داشت و بایستی ملاحظات سیاسی/پولی هر بانک مرکزی را مجزا مدنظر قرار داد.

تصویر زیر بیانگر عملکرد ارزهای کشورها/نواحی منتخب در ماه ژوئن است که نشان دهنده عملکرد خوب دلار کانادا و یورو و در مقابل، تضعیف دلار آمریکا و یوآن چین می باشد. دلار کانادا به واسطه یک مرحله ۲۵ واحد پایه ای افزایش نرخ بهره و انتشار آمار مطلوب از رشد اقتصادی تقویت شد، گرچه انتظار رشد بیشتر این ارز به دلیل مشاهده روند کاهشی در داده های تورمی و احتمال انتشار آمار نه چندان قوی از بازار کار وجود ندارد. یورو در سایه احتمال انقباض های بیشتر و ادامه دار توانسته جایگاه خود در سطوح بالا را حفظ نماید. دلار و یِن ژاپن نیز با توجه به آخرین تحولات در سیاست های پولی بانک های مرکزی و آمارهای منتشر شده عملکرد ضعیفی در ماه ژوئن داشتند.

عملکرد ارزهای منتخب در ماه ژوئن

در رابطه با عملکرد دارایی ها/بازارهای منتخب در ماه ژوئن می توان به تصویر زیر مراجعه کرد. بیتکوین به واسطه انتشار برخی داده های مطلوب و دور شدن ترس رکود از نظر زمانی و نیز به دلیل ثبت درخواست صندوق های معاملاتی بیتکوین توسط برخی از شرکت های بزرگ آمریکایی توانست عملکرد خوبی را در ماه گذشته میلادی ثبت کند. در این مقطع، عوامل بنیادی بازار ارزهای دیجیتال به ویژه موارد مرتبط با قانونگذاری نوساناتی را بر این بازار تحمیل می کنند که باعث شده تا از همبستگی آن با سایر بازارها کاسته شود. همچنین، بایستی توجه داشت که این تقاضا صرفا برای بیتکوین بوده و سنتیمنت مثبت ایجاد شده به طور کامل در کل بازار ارزهای دیجیتال مشاهده نشده است.

بازار سهام آمریکا (S&P 500) همچنان توانسته عملکرد خوب را به واسطه حباب هوش مصنوعی و به طور مشخص پیشتازی شرکت Nvidia حفظ نماید؛ در مقابل، CN50 علیرغم بهره مندی از یک چرخه انبساطی، به واسطه نگرانی از رشد اقتصادی کشور چین و تحت تاثیر داده های نامطلوب نتوانست عملکرد قابل توجهی در ماه ژوئن داشته باشد. نفت WTI به دلیل تصمیمات +OPEC و کاهش عرضه از جانب عربستان سعودی در ابتدای ماه رشد قیمتی داشت، گرچه با تار شدن چشم انداز رشد اقتصادی جهان، امکان اصلاح بیشتر قیمت وجود دارد. لازم به ذکر است تشدید تقاضا در ایالات متحده طی روزهای گذشته، موجب رشد نسبی نفت شد و برای تشخیص ادامه روند بایستی داده ها را مدنظر قرار داد. قیمت طلا نیز تحت تاثیر ترس از انقباض بیشتر توسط فدرال رزرو (FED) و آرام گرفتن نگرانی ها از بخش بانکی ایالات متحده رشد چندانی را در ماه گذشته تجربه نکرد.

عملکرد بازارها/دارایی های منتخب در ماه ژوئن

تحت این شرایط می توان گفت که گزینه رکود همچنان مطرح است اما با توجه به انتشار برخی آمار مطلوب و سنتیمنت ترکیبی صرفا از نظر زمانی این سناریو دچار تاخیر شده و چه بسا در سال آتی اثرات این میزان انقباض توسط بانک های مرکزی در اقتصاد دنیا مشاهده بشود. د

به روزرسانی تحولات اقتصادهای بزرگ دنیا

بر اساس داده های منتشر شده، موضع گیری مقامات و جلسات برگزار شده طی ماه ژوئن، می توان چشم انداز سیاست های پولی را به شرح زیر به روزرسانی کرد.

ایالات متحده

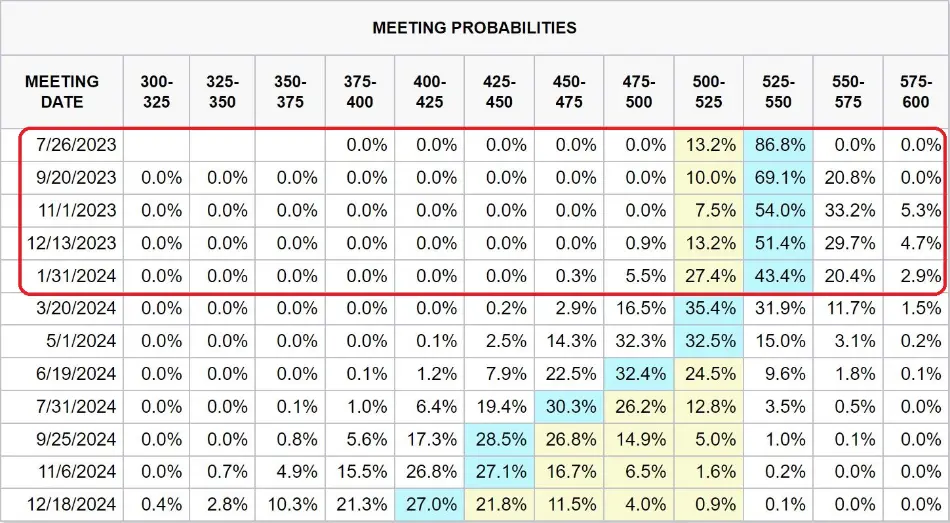

بازارها تا پیش از جلسه ۱۴ ژوئن FOMC انتظار توقف در گام های افزایشی نرخ بهره را داشتند. گرچه، با مشاهده داده تورمی CPI در ۱۳ ژوئن و بالا بودن رشد قیمتی در بخش مسکن، خدمات حمل و نقلی و خودروهای دست دوم، قیمت گذاری ۰.۲۵ درصد افزایش در نرخ بهره در جلسه ماه جولای را مدنظر قرار دادند. اما با اعلام توقف (Pause) در جلسه FOMC و انتشار خلاصه چشم انداز اقتصادی شرایط به گونه دیگری تغییر کردند. چشم انداز از رشد اقتصادی و نرخ بیکاری بهبود داشتند، در مقابل سطح نهایی تورم هسته ای PCE بالاتر از چشم انداز ماه مارس بود. این موارد همراه با افزایش سطح نهایی نرخ بهره به ۵.۶% (به جای ۵.۱% در مارس) باعث شد تا بازارها با یک FED شدیدا انقباضی و دارای قدرت عمل بیشتر روبرو شود. این وضعیت باعث شد تا بازارها بر خلاف گذشته، هیچ کاهش نرخ بهره ای را تا پایان سال متصور نباشند و حتی پس از انتشار داده مطلوب GDP، احتمال ثابت ماندن نرخ بهره در ژانویه ۲۰۲۴ افزایش پیدا کرد.

انتظارات از روند تغییرات نرخ بهره آمریکا (تا ۲ جولای ۲۰۲۳)

انتشار داده نهایی نرخ رشد فصلی GDP در Q1 و بهبود آن نسبت به بازبینی های اولیه و ثانویه باعث شد تا بازارها ریسک رکود را دور ببینید و با استقبال از آن رشد کنند. گرچه نرخ رشد تولید ناخالص داخلی بهتر از پیش بینی ها بود اما باید توجه داشت که درآمد حقیقی ناخالص داخلی (Real GDI) وضعیت مطلوبی ندارد و به سطوحی رسیده که ادامه آن می تواند به رکود بیانجامد.

درصد تغییرات سالانه درآمد حقیقی ناخالص داخلی (تعدیل شده بر اساس تورم)

داده تورمی PCE (انتشار در ۳۰ ژوئن) تاییدکننده این امر بود که گرچه ظاهر آمار بیانگر کاهش و آرام گرفتن رشد قیمت ها است، اما موارد مربوط به بخش خدمات به جز مسکن همچنان مقاومت دارند و کاهش مطلوب را نداشته اند.

درصد تغییرات سالانه PCE هسته ای و قرار داشتن آن در سطوح اوج

تحت این شرایط نرخ بهره حقیقی ۵ ساله نیز، به سطوح اوج خود در چرخه انقباضی فعلی رسید که طی ۴۰ هفته گذشته مشاهده نشده بود.

تحولات نرخ بهره حقیقی ۵ ساله

این وضعیت در کنار داده های نامطلوب تولیدی و نشانه های تعدیل در بخش خدمات و اشتغال می تواند نگرانی از رکود را تشدید نماید، چرا که انقباض بیشتر در این مقطع می تواند بخش های مختلف به ویژه بخش مالی و بانکی را تحت فشار قرار دهد.

درصد تغییرات اعتبار بانک های تجاری و رسیدن به سطوح رکودی

ناحیه یورو

این ناحیه با انتشار داده نهایی نرخ رشد اقتصادی در Q1 سال ۲۰۲۳ و مشاهده نرخ رشد منفی برای دومین فصل متوالی، به طور فنی وارد رکود شد. آخرین داده های تورمی منتشر شده نیز (ابتدایی ماه ژوئن در تاریخ ۳۰ ژوئن) بیانگر این بودند که در بخش خدمات و مواردی غیر از انرژی همچنان رشد قیمتی وجود دارد. این در حالیست که ECB در ۱۵ ژوئن برای هشتمین ماه متوالی نرخ بهره را افزایش داد و به ۴% رساند. تحت این شرایط، بازارها انتظار دارند تا یک گام ۰.۲۵ درصدی دیگر در ماه جولای اعمال شود، گرچه برخی از موسسات تحلیلی انقباض در جلسه ماه سپتامبر را نیز محتمل می دانند. مجموع این عوامل باعث شد تا جفت ارز EURUSD تقویت شود و بازارها انتظار کاهش از نرخ بهره در سال جاری را نداشته باشند.

تحولات EURUSD و انتظارات از سطح نهایی نرخ بهره تا پایان ۲۰۲۳ در ناحیه یورو

انگلستان

آخرین داده آماری تورمی این کشور نشان داد که چرخه انقباضی تهاجمی و بی سابقه بانک مرکزی (BoE) همچنان نتوانسته به هدف خود برسد و رشد قیمت ها به ویژه در بخش مواد غذایی و مسکن پیشتاز هستند.

وضعیت بد تورمی انگلستان (مشکی) در مقایسه با آمریکا (زرد) و ناحیه یورو (صورتی)

این وضعیت همراه با داده های نه چندان مطلوب خرده فروشی و تولید باعث شده تا اعتماد کسب و کارها به چشم انداز اقتصادی این کشور با افت چشمگیری روبرو شود.

روند تحولات شاخص اعتماد کسب و کارها به اقتصاد

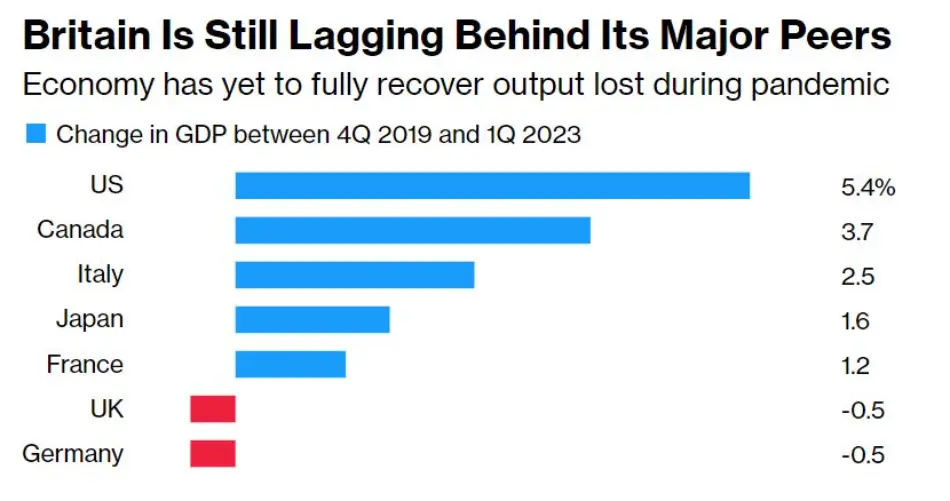

لازم به ذکر است که انگلستان از نظر رشد اقتصادی همچنان نتوانسته به سطوح پیش از همه گیری کرونا برسد و از تعداد زیادی از اقتصادهای بزرگ دنیا عقب مانده است.

وضعیت رشد اقتصادی بریتانیا و مقایسه با سایر کشورها از فصل آخر ۲۰۱۹ تا پایان Q1 سال ۲۰۲۳

با این وجود، BoE در جلسه ۲۲ ژوئن خود مجددا با یک گام ۵۰ واحد پایه ای نرخ بهره را افزایش داد و به ۵% رساند. گرچه بازارها تا کنون در حال قیمت گذاری سطح نهایی نرخ بهره ۶.۲ درصدی در پایان ۲۰۲۳ هستند که این میزان از رویکرد انقباضی باعث تقویت جفت ارز GBPUSD شد.

انتظارات از سطح نهایی نرخ بهره در انگلستان

چین

بانک مرکزی این کشور (PBoC) با گذشت نیمی از سال همچنان نتوانسته به سطح هدف تورم ۳ درصدی مدنظر خود برسد و داده های رشد قیمتی کمتر از انتظارات باعث شده تا تزریق نقدینگی بیشتر ضروری به نظر برسد. در این شرایط، PBoC و سایر بانک های داخلی نرخ بهره را کاهش دادند تا بتوانند به بازیابی اقتصادی و بهبود تقاضای داخلی و خارجی کمک کنند.

خرده فروشی واقعی (خط مشکی) و سطوح هدف در نظر گرفته شده برای آن در گذشته (صورتی) و آینده (زرد)

کاهش بهره استقراض توسط بانک های چین

از طرف دیگر، آخرین داده ها از PMIهای تولیدی و غیرتولیدی NBS نشان دادند که اقتصادی این کشور در معرض ریسک بیشتر برای کسادی و حتی رکود قرار دارد. بخش تولید و سفارش های جدید کارخانه ای از داخل و خارج در محدوده انقباض قرار داند؛ در مقابل، بخش خدمات و ساخت همچنان به روند نزولی خود ادامه می دهند که می تواند وضعیت را نه تنها برای اقتصاد چین، بلکه برای جهان دشوار و پرچالش نمایند. در این راستا باید توجه داشت که بانک مرکزی چین هنوز دست به پول پاشی گسترده همانند زمان همه گیری کرونا نزده و تزریق نقدینگی را با احتیاط انجام می دهد؛ در صورتی که دو بخش خدمات و ساخت و ساز نیز به محدوده انقباض برسند، می توان انتظار انبساط گسترده ای را داشت که متعاقبا بر بازارها تاثیرگذار خواهد بود.

وضعیت تولید، خدمات و سفارش های جدید

بخش مسکن این کشور که پیش از این بارها در گزارش های پیشین مورد تاکید قرار گرفته بود، همچنان نشانه مطمئنی از بازیابی نداشته و یک عامل ریسکی برای اقتصاد این کشور محسوب می شود.

علیرغم بهبود شاخص قیمت مسکن طی ۴ ماه گذشته، فروش مسکن رشد چشمگیری نداشته است.

ژاپن

بانک مرکزی ژاپن در نشست ماه ژوئن خود نرخ بهره را در سطح منفی ۰.۱% حفظ کرد؛ این در حالیست که معامله گران ماه هاست در انتظار تحول در سیاست پولی این کشور و آغاز انقباض هستند. در این رابطه، آقای Ueda، ریاست BoJ، در نشست سالانه بانکداری مرکزی به میزبانی ECB صراحتا اظهار داشتند که تورم مطلوب و پایدار را در اقتصاد این کشور مشاهده نکرده اند و علیرغم افزایش دستمزدها، زمان Pivot فرا نرسیده است. وی همچنین مداخله در بازار با هدف کنترل منحنی بازده و حفظ ارزش ین را محتمل عنوان کرد.

روند رشد قیمت ها در ژاپن (تورم به جز مواد غذایی تازه)

الگوی مداخله BoJ در بازار و خرید یِن (زمانی که ارزش ین به دلار از ۱۲۵ کمتر می شود، BoJ دست به مداخله می زند)

ادامه روند انبساطی در سیاست پولی این کشور باعث شده تا بازار سهام آن در سطوح اوج خود قرار بگیرد، گرچه طی هفته گذشته خروجی خالص ۳.۷۷ میلیارد دلاری از بازار این کشور ثبت شد که به نظر می رسد سرمایه گذاران با هدف کسب سود پیش از آغاز انقباض و اصلاح بازار دست به خروج سرمایه زده اند. لازم به ذکر است که این میزان خروجی با توجه به ورودی صورت گرفته طی ۱۳ هفته گذشته ناچیز بوده و در صورتی که این روند ادامه دار باشد، بایستی نسبت به تحولات بازار سهام این کشور حساس شد.

تحولات شاخص بازار سهام Nikkei و جفت ارز USDJPY

خروج سرمایه از بازار سهام ژاپن پس از ۱۳ هفته متوالی ورودی

مروری بر مهمترین دادهها و رویدادهای هفته آتی (۳- ۷ جولای)

در این بخش مهم ترین داده ها و رویدادهای اقتصادی که طی هفته جاری بایستی مدنظر قرار بگیرند، بررسی شده اند.

برای چین، PMIهای تولیدی، خدماتی و ترکیبی Caixin را به ترتیب در ۴ و ۵ جولای خواهیم داشت. در صورتی که بخش تولید و خدمات هم راستا با داده های PMI موسسه NBS نشانه ضعف داشته باشند، بازار سهام این کشور می تواند تحت تاثیر قرار بگیرد و فضا را برای تزریق بیشتر نقدینگی فراهم کنند.

برای ناحیه یورو و انگلستان داده های نهایی PMIهای تولیدی و خدماتی منتشر خواهند شد که احتمالا تفاوت چندانی با داده های ابتدایی نداشته باشند و بیانگر روند ادامه دار ضعف در بخش تولید و آرام گرفتن رشد در بخش خدمات باشند. خرده فروشی ناحیه یورو که معیار مهمی از وضعیت تقاضای مصرف کننده است، در تاریخ ۶ جولای منتشر می شود.

بانک مرکزی استرالیا (RBA) در تاریخ ۴ جولای درباره نرخ بهره تصمیم گیری خواهد کرد. با توجه به بیانیه نسبتا انقباضی این بانک پس از جلسه گذشته، بازارها در انتظار یک مرحله دیگر افزایش ۲۵ واحد پایه ای هستند که به موجب آن هزینه استقراض به ۴.۳۵ درصد می رسد. گرچه پس از انتشار داده های تورمی ماه ژوئن و کاهش آن نسبت به ماه قبل از احتمال افزایش در جلسه این هفته کاسته شد.

برای ایالات متحده، علاوه بر انتشار داده های نهایی PMIهای S&P global، آمار بسیار مهم PMIهای تولیدی و خدماتی از موسسه ISM را خواهیم داشت. در صورتی که داده ها حاکی از انقباض بیشتر در تولید و تضعیف در خدمات باشند، می توانند با واکنش منفی بازارها همراه بشوند. انتشار بهتر از انتظار این داده نیز می تواند مورد استقبال معامله گران قرار بگیرد.

صورتجلسه ماه ژوئن در ۶ جولای منتشر می گردد و می تواند جزئیات بیشتری از گفتگوها و چشم انداز اعضای FOMC به ویژه در رابطه با دات پلات را در اختیار بازارها قرار بدهد.

آمار متنوعی از بازار کار شامل تغییرات اشتغال ADP و موقعیت های شغلی JOLTs طی هفته منتشر می شوند که مهم ترین موارد در روز جمعه ۷ جولای و شامل اشتغال بخش غیرکشاورزی یا NFP، نرخ مشارکت و متوسط دستمزد ساعتی خواهند بود. لازم به ذکر است که بازار کار ایالات متحده جزو بخش هایی است که فعلا نشانه رکودی جدی ای از خود نشان نداده و به نقطه قوت اقتصاد این کشور تبدیل شده است. باید توجه داشت که طی ماه های اخیر، در برخی بخش های بازار کار نشانه تعدیل مشاهده شده که طی یک چرخه انقباضی مورد توجه و مطلوب فدرال رزرو می باشد. متوسط دستمزدهای ساعتی علیرغم تجربه یک روند کاهشی همچنان در سطوح اوج خود قرار دارد و با توجه به تاکید مقامات FED نمی تواند متناسب با سطح تورم هدف ۲ درصدی باشد که ادامه این وضعیت می تواند مهر تاییدی باشد بر ضرورت ادامه انقباض و فشار بیشتر بر اقتصاد ایالات متحده.

درصد تغییرات متوسط دستمزد ساعتی و قرار داشتن آن در سطوح اوج

عالی بود

تشکر 🙂

یکی از بهترین سایت های اقتصادی در ایران دم شماها گرم با انگیزه ادامه بدین

ممنون 🙂

خیلی مطالبتون عالیه.سپاس

ممنون ازتون عاااالی❤️ ❤️❤️

ویدئوهای آپدیت مارکت رو ادامه نمیدین؟!

تشکر از شما؛ احتمالا برای مدت دیگری به صورت رایگان ادامه داشته باشند که در کانال می توانید پیگیری نمایید.

عالیبود،ممنون از همه عزیزانی که در تهیه گزارش ها وقت می گذارند،به ویژه آقا سبحان😎

بیشترین کاهش توروم به دلیل سوخت هستش اما موارد دیگه چسبندگی بیشتری دارن

از طرفی اخبار چین هست که با سرعت داره به سمت رکود میره که رو کامودیتی ها تاثیر زیادی میزاره و بازارها تحت فشار قرار میگیرن

بهترینید. با انگیزه ادامه بدبد

ممنونم بابت زحماتی که میکشید🙏🙏🙏🌹🌹👍👍👍👍

مثل همیشه عالی هستین

بسیار عالی بود

عالی بود به به

زنده باد.. تشکر به خاطر مطالب بی نظیرتون

ممنون بابت زحماتتون 🙏🙏🙏

استاد رمزعلی عالی هستش اکوتریل مرسی❤️

بسیار مفید سپاسگذارم

بسیار عالی. کاملا مختصر و بسیار واضح و مفید. تشکر از زحمات بی دریغتون

ممنونم از تيم خوبتون،بهترين و دقيق تربن تحليل هارو ميگين هميشه موفق باشين 🙏

عالی بود مثل همیشه .اما کاش پیشبینیون نصبت به طلا و نفت رو هم مثل گذشته عنوان میکردین .

به هر حال بی نهایت ممنونم

وقت بخیر؛ در رابطا با طلا و نفت سناریوی میان مدت مواردی هست که در گزارشهای قبلی صحبت شدهاند. در صورتی که سناریو نیاز به آپدیت داشته باشد، حتما مورد اشاره قرار میگیرند.

برای تحلیل کوتاه مدتی نفت و طلا پیشنهاد میشود به گزارشهای هفتگی تیم فارکس مراجعه بفرمایید. 🙏

مثل همیشه عالی

ممنون بابت اینهمه انرژی و تلاش که به رایگان میزارین

واقعا برای من، عین یه دوره تکمیلی، عالی هستن هم گزارشهای هفتگی و هم ویدویوهای آپدیت کانال

مرسی که هستین

درود و سپاس فراوان، خیلی تحلیل کاملی بود، سپاس که هستید.

با سلام به بچه های زحمتکش آکادمی رمز علی .میشه خواهش کنم از سبحان عزیز تو یه پادکست ویدو تو یوتیوب دعوت بشه و ایشون چندین پادکست اقتصادی رو بزارن..واقعا از ایشون ممنونم

آزاده عزیز.میشه خواهش کنم ویدو های مارکت اکشن رو با سبحان و المیرای عزیز ادامه بدین تو تلگرام. از این دو عزیز واقعا ممنونم. این دو عزیز خیلی زحمت میکشن و انشالله همیشه سلامت باشن.

دمتون گرممممم

خیلی زحمت میکشید دستتون درد نکنه. صرفا جهت انرژی دادن به شما عزیزان پیام دادم 👏🏻👏🏻👏🏻👏🏻

ممنون از لطف شما

ما که نمیتونیم داده ها رو قبل از انشار پیشبینی کنیم پس چطور میتونیم برای سویینگ از تقویم اقتصادی تایید بگیریم وقتی ام که داده منتشر میشه فرصت از دست میره مخصوصا اواخر انقباض که داده ها میکس هست

تشکر