مقدمه

هفته گذشته (۱۴-۱۸ آگوست) شاهد انتشار داده های متنوع و اعلام رویدادهای مهمی بودیم که بر عملکرد کلیت بازارها تاثیرگذار بودند. طی روزهای ۲۱- ۲۴ آگوست نیز، هفته شلوغی را از نظر تعداد و اهمیت داده ها در پیش داریم. در این گزارش، آخرین تحولات حوزه کلان هر کشور/ ناحیه به تفکیک بررسی شده و مواردی که بایستی در این هفته مدنظر قرار بگیرند، ذکر می شوند.

سنتیمنت کلی بازارها از نظر اقتصاد کلان در حال حاضر با عدم قعطیت های زیادی روبرو شده، به ویژه که اعلام خبر ثبت ورشکستگی توسط شرکت ساختمان سازی چینی Evergrande موج تازه ای از ریسک گریزی را بر بازارها تحمیل کرد. مسیر انقباضی در آمریکا، اروپا و بریتانیا نیز با انتشار داده های میکس نامشخص بوده و احتمال شگفتی سازی وجود دارد. تنش های ژئوپلیتیک نیز همچنان وجود دارند و به صورت مقطعی موجب نوسانات در بازار می شوند.

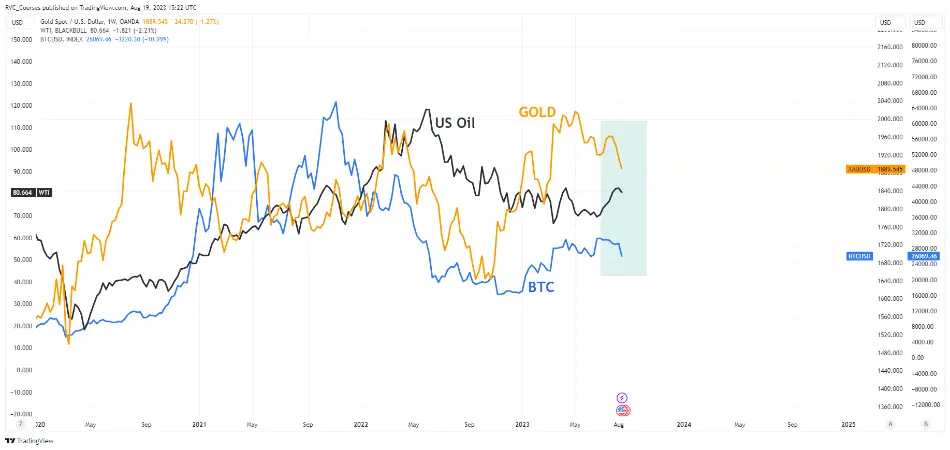

همانطور که در تصویر زیر مشاهده می شود، طلا، علیرغم وجود عدم قعطیت های سیاسی، به دلیل انقباض وارد شده از جانب FED و مشاهده سطوح بالای ۲% در نرخ بهره حقیقی آمریکا همچنان تحت فشار قرار دارد. قیمت نفت نیز که در سایه اخبار مربوط به کاهش عرضه رشد کرده بود، با نگرانی از رشد اقتصادی و مشاهده کسادی/رکود در جهان و اقتصادهای بزرگ با اصلاح روبرو شد. در این بین، بیتکوین به عنوان پرچمدار بازار ارزهای دیجیتال، تحت تاثیر سنتیمنت میکس اقتصاد کلان، نگرانی از ورشکستگی Evergrande و البته اخبار بنیادین مربوط به حوزه کریپتوکارنسی کاهش قیمتی زیادی را تجربه کرد.

عملکرد دارایی های منتخب (طلا، نفت و بیتکوین) در هفته منتهی به ۲۰ آگوست

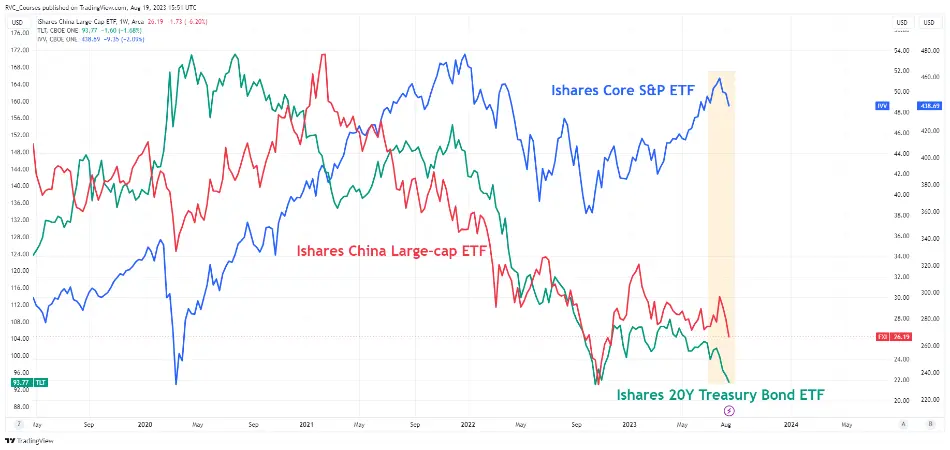

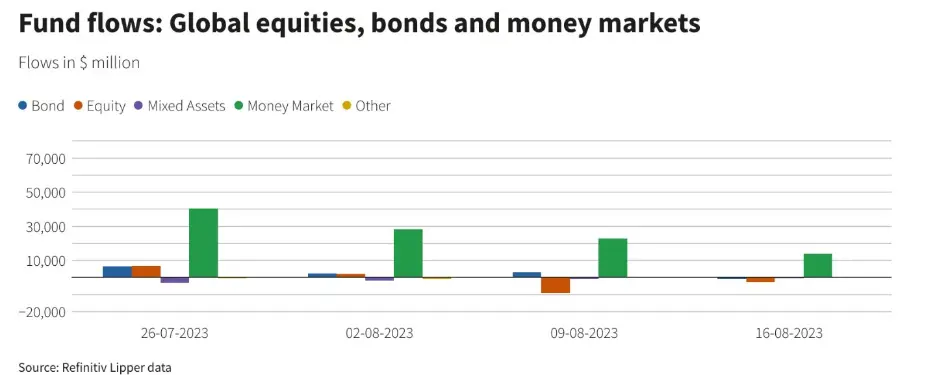

تحت این شرایط که شاهد خروج سرمایه از صندوق های سرمایه گذاری (اعم از طلا، سهام چین، اوراق شرکتی و . . .) هستیم، به نظر می رسد بازارهای پولی (Money Markets) توانسته اند به عنوان یک گزینه جذاب مدنظر سرمایه گذاران قرار بگیرند و ورود سرمایه خوبی را تجربه نمایند. دلیل این امر، سرمایه گذاری متنوع این بازارها به ویژه در اوراق است که اکنون بازدهی بالایی را ارائه می دهند.

خروج سرمایه از برخی صندوق های سرمایه گذاری منتخب Ishares

برتری ورود سرمایه به بازارهای پولی (میله سبز) در هفته منتهی به ۱۶ آگوست

ایالات متحده

پیش از بررسی جزئیات داده ها، مروری بر وضعیت شاخص دلار (DXY) و نرخ بهره حقیقی خالی از لطف نیست. شاخص دلار با مجموع سنتیمنت ایجاد شده از داده ها توانست پنجمین کندل هفتگی مثبت را ثبت نماید و نرخ بهره حقیقی نیز با بازیابی خود به سطوح اوج و در محدوده ۲.۱% رسیده است. این وضعیت به معنی حاکم بودن شرایط انقباضی بازدارنده (Restrictive) در اقتصاد ایالات متحده و تقویت سناریوی نگهداری نرخ بهره در سطوح اوج برای مدت زمان طولانی تر (Higher for Longer) می باشد. همچنان بازارها انتظار دارند که FOMC در جلسه ماه سپتامبر نرخ بهره را ثبات نگه دارند و همین روند را تا نیمه اول سال ۲۰۲۴ ادامه دهند. در رابطه با وقوع Rate Cut، عدم قعطیت های متعددی وجود دارد و بایستی به تحولات داده های تورمی، وضعیت تولید و شرایط اعتباری شرکت ها و مصرف کنندگان توجه داشت.

تحولات هفتگی شاخص دلار و نرخ بهره حقیقی ۵ ساله

مجموع این عوامل، همراه با انتشار خبر اعلام ورشکستگی غول ساختمان سازی چینی، Evergrande، باعث شد تا بازار سهام آمریکا با ریسک گریزی مواجه بشود و نوسانات در بازار اوراق نیز به سطح بالای خود بازگردد. به طور مشخص می توان به اصلاح ۲.۲ درصدی DOW، اصلاح ۲.۶ درصدی NASDAQ و اصلاح ۳.۳ درصدی Russell 2000 در پایان هفته گذشته اشاره کرد؛ امری که در تقویت دلار آمریکا، به عنوان یک دارایی نقد، بی تاثیر نبود.

کاهش ریسک پذیری در بازار سهام آمریکا و افزایش نوسانات در بازار اوراق

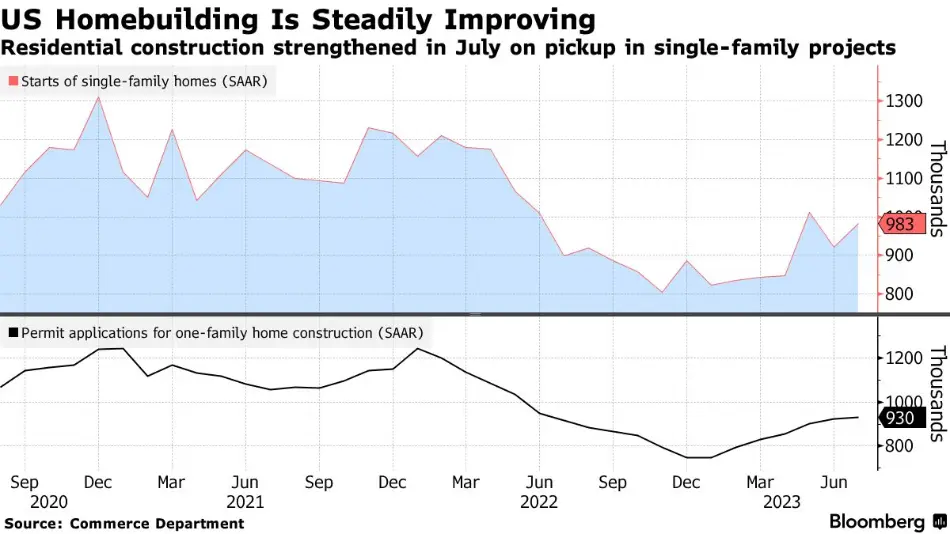

در رابطه با بخش مسکن، داده های هفته گذشته بیانگر این بودند که از جانب عرضه کمبودی حدود ۱.۵ میلیون واحد مسکونی وجود دارد و هزینه بالای ساخت و ساز و کمبود توزیع کنندگان مصالح باعث شده تا این نگرانی مرتفع نشود. مجوزهای ساخت و ساز نیز بهبود جزئی داشتند و پایان به ساخت خانه های تک خانوار در بعد ماهانه رشد بیش از ۱ درصدی را ثبت کردند.

بهبود نسبی مجوزهای ساخت و ساز و آغاز به ساخت خانه های تک خانوار

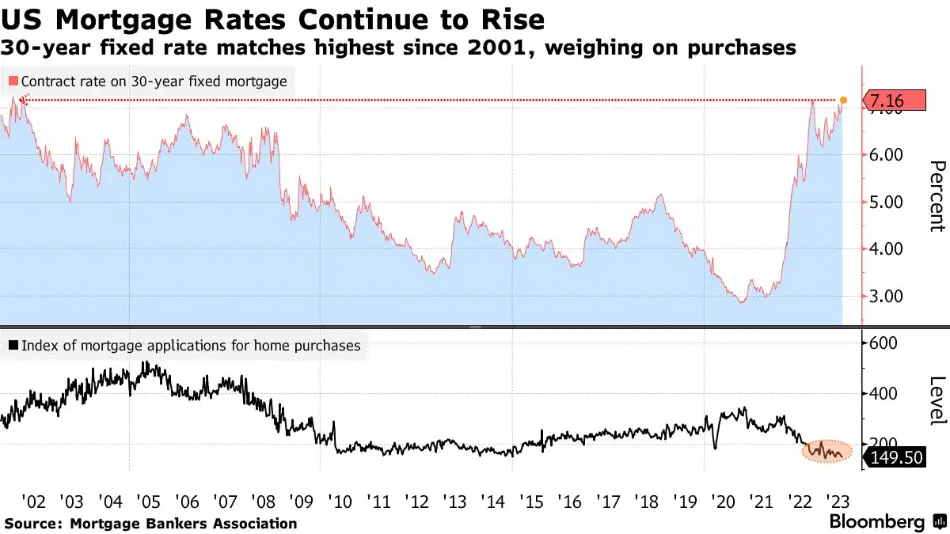

در مقابل، قدرت خرید تقاضاکنندگان کاهش یافته، تا حدی که فروشندگان بعد از ماه ها مجبور شده اند که برای فروش خانه های خود مشوق هایی را در نظر بگیرند. در این رابطه بایستی به بهره وام های رهنی با نرخ ثابت توجه داشت که به اوج خود از سال ۲۰۰۱ رسیده اند و باعث شده تا تقاضاکنندگان تمایلی به استفاده از این نوع از وام ها نشان ندهند. این امر در شرایط فعلی باعث شده تا رشد قیمتی در بخش مسکن کنترل بشود.

رسیدن بهره وام های رهنی FRM به اوج خود از ۲۰۰۱

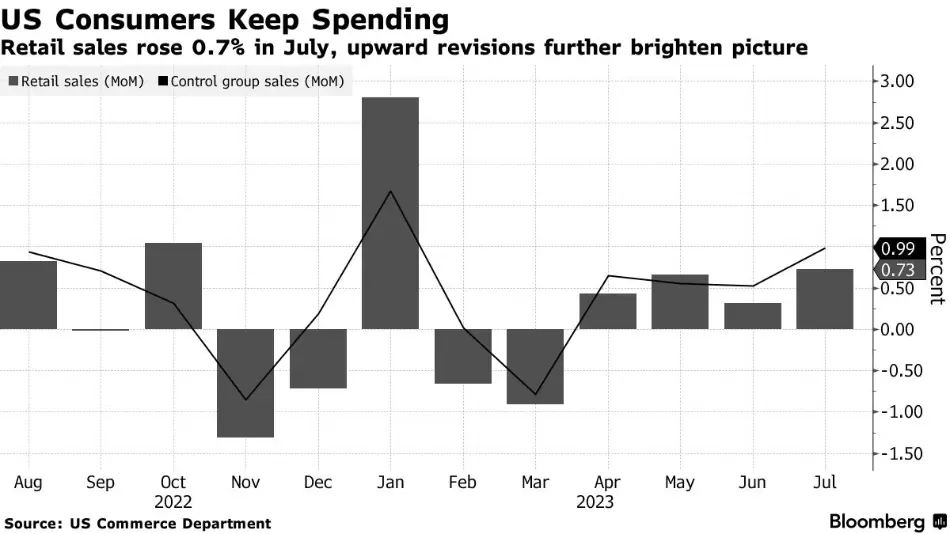

داده خرده فروشی از جمله مواردی بود که موجب تقویت سناریوی Higher for Longer شد؛ چرا که در تمامی ابعاد بهتر از پیش بینی ها و بازتاب تقاضا و مخارج بالای مصرف کننده به ویژه در فصل تابستان بود. گروه کنترلی که مستقیما در محاسبه GDP و PCE اثرگذار است نیز رشد چشمگیری داشت که عمدتا تحت تاثیر خرید آنلاین، خدمات غذایی، مراکز ورزشی و تقریحی بود. این داده نویددهنده یک شروع قوی برای فصل سوم یا Q3 بود.

تحولات ماهانه داده خرده فروشی و گروه کنترلی

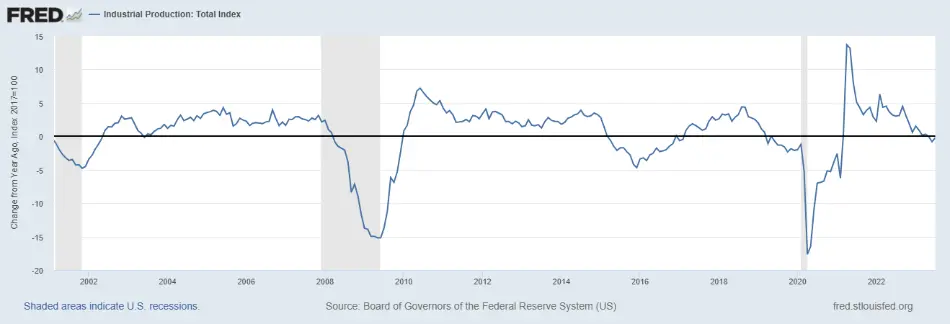

داده های تولید صنعتی و کارخانه ای در بعد ماهانه بازیابی قابل توجهی داشتند و بهتر از انتظارات منتشر شدند؛ استفاده از ظرفیت کارخانه های نیز بهبود یافته که بیانگر امیدواری به تقاضا برای این بخش است. با این وجود، تولید صنعتی و کارخانه ای در بعد سالانه همچنان در سطوح منفی قرار دارند که به معنی ضرورت مشاهده بهبود بیشتر در این بخش می باشد. در این راستا می توان به شاخص کل تولید صنعتی توجه کرد که مورد توجه NBER برای اعلام رکود است؛ این شاخص با داده های خوب هفته گذشته بهبود جزئی داشت و ادامه این روند می تواند از نگرانی ها از کندی رشد اقتصادی در بخش تولید کم کند.

تغییرات سالانه شاخص کل تولید صنعتی

در نهایت، انتشار صورتجلسه ماه جولای FOMC در روز چهارشنبه حائز اهمیت بود. اشاره به هم نظر بودن تمام اعضای دارای حق رای برای افزایش نرخ بهره و وجود ریسک های زیاد برای مهار تورم از جمله مواردی بودند که باعث شدند تا امید به کاهش نرخ بهره در Q1 سال ۲۰۲۴ کمتر شود و حتی ترس از یک مرحله دیگر افزایش نرخ طی جلسات آتی در بازارها ایجاد بشود.

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

داده های متعددی از بخش مسکن، شامل فروش خانه های موجود و جدید و نیز داده نهایی مجوزهای ساخت و ساز در این هفته منتشر می شوند. علاوه بر این، داده های تولیدی منطقه ای از جمله ریچموند و کانزاس نیز اهمیت دارند. داده نهایی انتظارات تورمی ماه آگوست توسط دانشگاه میشیگان نیز بایستی مدنظر قرار بگیرند. مهم ترین موارد در روزهای چهارشنبه (۲۳ آگوست) و پنج شنبه (۲۴ آگوست) خواهند بود که به ترتیب عبارتند از PMIهای ابتدایی تولیدی و خدماتی و سفارش کالاهای بادوام.

عمده نگاه معامله گران و سرمایه گذاران در این هفته به نشست Jackson Hole می باشد که طی روزهای ۲۴ – ۲۶ آگوست به میزبانی بانک فدرال کانزاس برگزار می گردد. ریاست فدرال رزرو، آقای Jerome Powell در روز جمعه، ۲۵ آگوست، در این نشست سخنرانی خواهند داشت. انتظار می رود که ایشان با تاکید بر ضرورت مهار تورم و تاب آوری اقتصاد ایالات متحده، عدم مشاهده روند کاهشی مطلوب در داده های تورمی را دست مایه انقباض بیشتر در جلسات آتی قرار بدهد تا از ایجاد خوش بینی در بازارها و رشد انتظارات تورمی جلوگیری نماید.

به طور کلی لحن آقای پاول و ریسک های مدنظر ایشان برای تورم، رشد اقتصادی و بازار کار می تواند موجب نوسانات هیجانی در بازارها بشود و معامله گران بایستی در این رابطه هوشیار باشند.

لازم به ذکر است که در این هفته، شرکت فناوری Nvidia گزارش درآمدی خود برای Q2 را منتشر خواهد کرد. با توجه به عملکرد این شرکت طی ماه های گذشته، انتظارات بالایی از سودآوری آن وجود دارد که تحقق این امر می تواند بر رشد سهام آن تاثیرگذار باشد. با این وجود، تاکید می گردد که سنتیمنت حاکم بر فضای بازارها بایستی مدنظر قرار بگیرد و نوسانات هیجانی خلاف روند بایستی محتاطانه مورد معامله قرار بگیرند.

در هفته جاری، تعدادی از اعضای FED نیز سخنرانی خواهند داشت که این امر نیز بایستی مدنظر قرار بگیرد.

چین

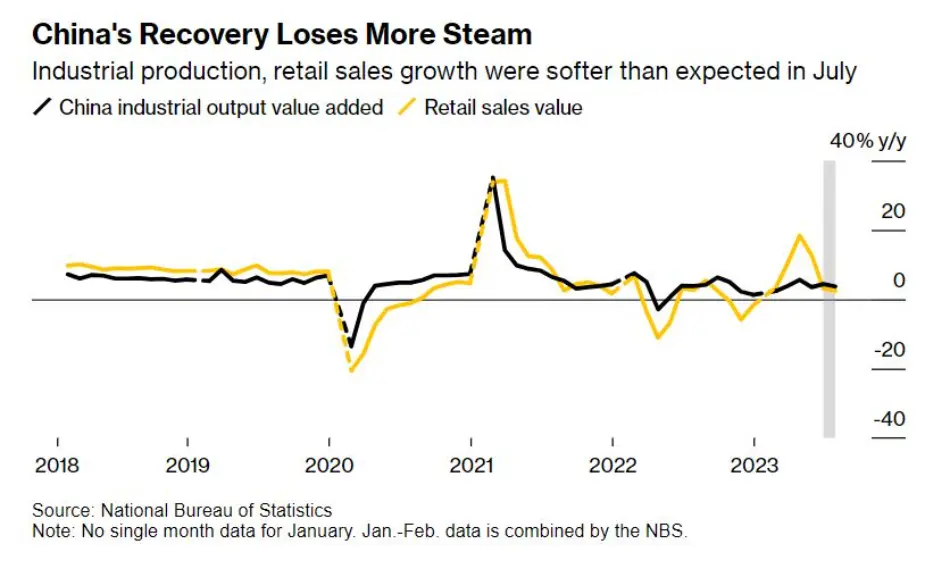

بانک مرکزی چین در روز ۱۵ آگوست، بر خلاف انتظار بهره وام های MLF را ۱۵ واحد پایه کاهش داد؛ امری که موجب کاهش بازدهی اوراق ۱۰ ساله این کشور و انتظار برای انبساط بیشتر در اقتصاد آن شد. در رابطه با سایر داده ها، شاهد افت خرده فروشی، تولید صنعتی و سرمایه گذاری بر دارایی های ثابت بودیم؛ مجموع این عوامل باعث غلبه ترس بر بازارهای این کشور شدند. نرخ بیکاری بین جوانان که جزو داده های مهم بود نیز بنابر اطلاعیه اداره ملی آمار این کشور به دلیل تغییر در روش شناسی محاسبات منتشر نشد؛ به نظر می رسد این اقدام در راستای جلوگیری از تشویش در اذهان عمومی باشد.

انتشار آمار بدتر از انتظار خرده فروشی و تولید صنعتی

اما رویدادی که از جانب این کشور حائز اهمیت بود و باعث ریسک گریزی در بازارهای ملی و حتی بین المللی شد، اعلام خبر درخواست ورشکستگی شرکت Evergrande بود. این شرکت حدود ۱۳۰۰ پروژه ساختمانی را در بیش از ۲۸۰ شهر در کشور چین راهبری می کند و در سایر زمینه ها از جمله خودروهای الکتریکی، گردشگری و سرمایه گذاری نیز فعالیت دارد. بدهی های این شرکت و نگرانی از عدم توانایی در پرداخت آن ها از ۲ سال گذشته بر اقتصاد چین و سایر اقتصادهای وابسته آن سایه انداخته بود و همین موضوع باعث شده بود تا بخش مسکن این کشور به دقت مورد توجه سرمایه گذاران قرار بگیرد. این شرکت با ثبت درخواست حمایت از ورشکستگی خود در ایالات متحده به دلیل محافظت از خود در برابر سرمایه گذاران است تا بتواند با انجام اقداماتی در سایر کشورها زمان کافی برای پرداخت بدهی های خود را داشته باشد.

تحت این شرایط، تمامی بازارهای این کشور (HSI، SSE Composite، CN50 و غیره) که پس از برگزاری نشست Politburo در ۲۵ جولای و اعلام حمایت گسترده از اقتصاد توسط دولت رشد کرده بودند، با اصلاح روبرو شدند.

عملکرد سهام بخش چین و بازار سهام CN50

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

تنها داده مورد توجه از این کشور عبارت است از تصمیم گیری بانک مرکزی چین درباره بهره وام های ۱ و ۵ ساله که مبنای وام های رهنی و هزینه استقراض برای خانوارها و شرکت ها قرار می گیرد. پس از کاهش ۱۵ واحد پایه ای بهره وام های MLF در هفته گذشته که دور از انتظار بود، تحلیلگران اکنون انتظار اقدام مشابه را دارند. این اقدام می تواند امید به حمایت بیشتر را افزایش بدهد، گرچه از نظر اقتصاددان ها این میزان کاهش نرخ بهره نمی تواند محرک جدی ای محسوب بشود و همچنان بایستی نسبت به موضع گیری ها درباره حمایت پولی و مالی بیشتر از جانب مقامات چینی توجه کرد.

لازم به ذکر است روز سه شنبه، شرکت ساختمان سازی Country Garden که در گزارش هفته گذشته به آن اشاره شده بود، گزارش درآمدی خود را منتشر خواهد کرد. در حال حاضر، انتظار گزارش درآمدی چشمگیری توسط این شرکت وجود ندارد و در صورتی که کاهش درآمد و افزایش بدهی های این مجموعه ساخت و ساز بدتر از انتظارات باشد، می تواند مجدد با موجی از ترس و ریسک گریزی در بازارهای چین و متعاقبا سایر اقتصادهای وابسته همراه بشود. لازم به ذکر است که این شرکت روز ۱۸ آگوست از لیست شرکت های این شاخص Hang Seng خارج شد تا عملکرد آن تحت تاثیر قرار نگیرد.

ناحیه یورو

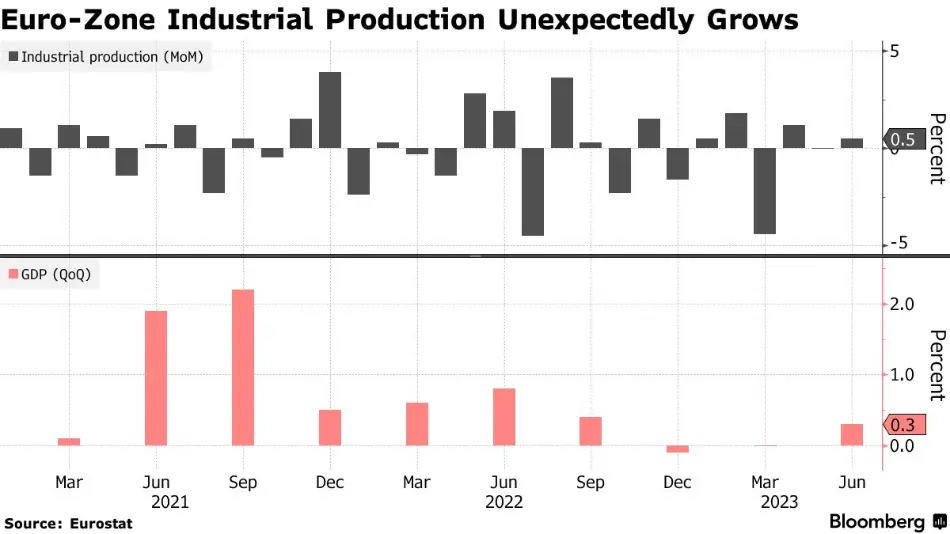

بازبینی دوم نرخ رشد GDP این ناحیه در Q2 همانند داده ابتدایی و بیانگر بهبود آن در بعد فصلی و افت آن در بعد سالانه بود. در مقابل، تولید صنعتی در بعد ماهانه افزایش قابل توجهی داشت و علیرغم بهبود در بعد سالانه، همچنان در سطوح منفی قرار دارد که با توجه به فشارهای ایجاد شده از جانب بخش انرژی و افت تقاضا قابل توجیه است. داده نهایی تورم در ماه جولای نیز همانند داده های ابتدایی منتشر شدند و همچنان نگرانی از سطوح بالای رشد قیمتی در بخش خدمات وجود دارد.

رشد تولید صنعتی در ماه ژوئن (بالا) و بهبود GDP در Q2 (پایین)

در این شرایط، ارزش یورو (EXY) تحت فشار قرار دارد و بازار سهام شاخص بلوک یورو (STOXX Europe 600) نیز برای چند هفته متوالی با اصلاح روبرو شده است.

عملکرد یورو و بازار سهام SXXP

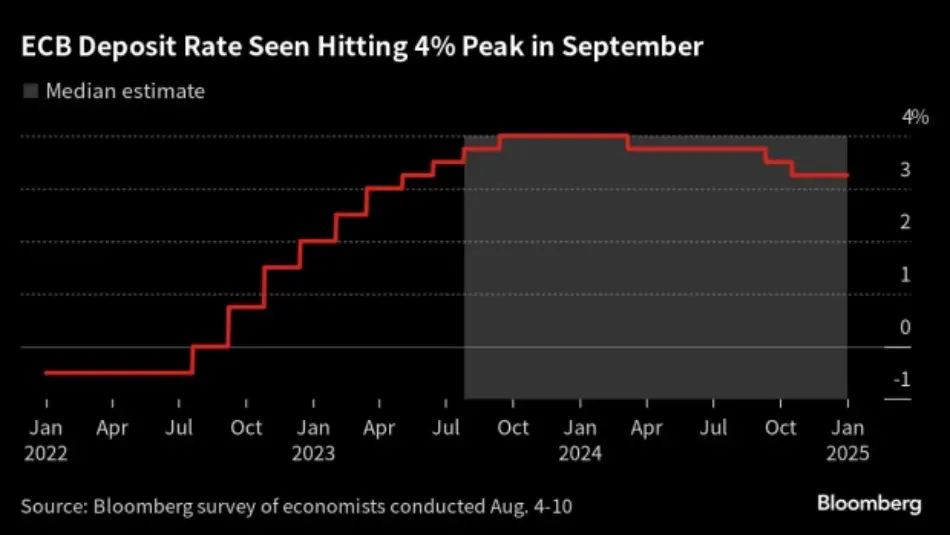

در ارتباط با اقدام آتی ECB در جلسه ماه سپتامبر، بازارها در حال قیمت گذاری یک مرحله دیگر افزایش نرخ بهره تا سطح ۴% هستند و انتظار دارند پس از آن این نهاد پولی روند افزایش هزینه استقراض را پس از ۱۰ جلسه متوالی متوقف نماید.

انتظار بازارها از مسیر چرخه انقباض ECB و سطح نهایی ۴ درصدی نرخ بهره

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

داده های متعددی از کشورهای عضو این ناحیه طی هفته جاری منتشر خواهند شد؛ با این وجود، مهم ترین داده PMIهای ابتدایی تولیدی و خدماتی است. تضعیف بیشتر تولید و آرام گرفتن رشد اقتصادی در بخش خدمات گرچه می تواند نویددهنده کاهش رشد قیمتی بدهند، اما نشانه های مطلوبی برای رشد اقتصادی این بلوک نیستند و می تواند موجب تار شدن چشم انداز برای یورو (EUR) بشود.

بریتانیا

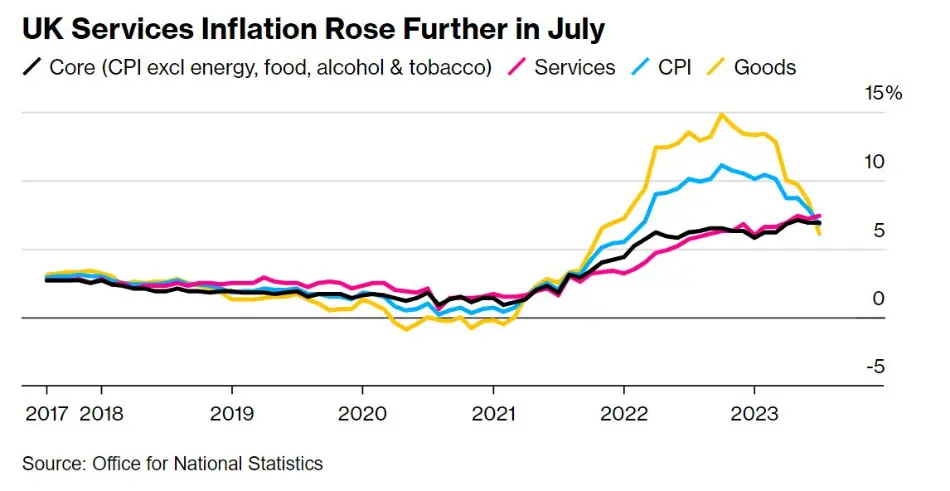

داده های تورمی کل در این کشور به دلیل اثر پایه مطلوب و کمتر از ماه گذشته منتشر شدند؛ اما داده های تورم هسته ای همچنان در سطوح بالا و بیانگر چسبندگی قیمت ها در بخش های خدمات بودند. به طور مشخص، رشد قیمتی در بخش گردشگری و به ویژه سفرهای هوایی سهم زیادی در داده ماه جولای داشتند. در طرف مقابل، تورم در بخش کالاها و مسکن کاهش داشتند. نکته مهم، رشد قیمت ها از سمت تولیدکننده بود (همانند افزایش PPI در آمریکا) که باعث شده تا نگرانی از مشاهده موج دیگری از تورم در این کشور شکل بگیرد.

رشد تورم در بخش خدمات در ماه جولای

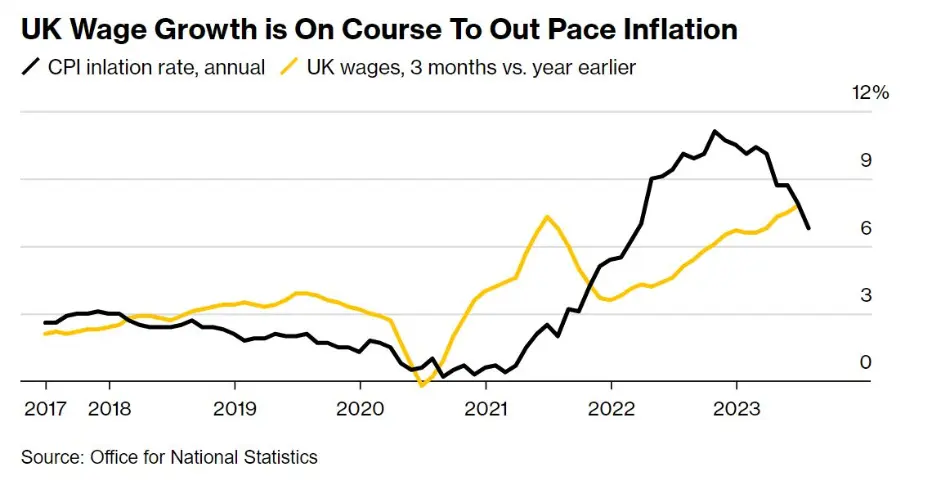

پیشی گرفتن رشد دستمزدها از تورم در بریتانیا

داده های خرده فروشی روز ۱۸ آگوست بدتر از انتظارات و کمتر از ماه قبل منتشر شدند که به معنی اثرگذاری تورم و شرایط سخت اعتباری بر رفتار مصرف کننده بودند. به عبارت دیگر، مصرف کنندگان کالاهای کمتری را با قیمت بیشتری خریداری می کنند. کاهش مخارج برای مواد غذایی تاثیر به سزایی در افت خرده فروشی داشت.

عوامل تاثیرگذار بر داده خرده فروشی بریتانیا

مجموع این داده های میکس باعث شدند تا شرایط برای BoE دشوار بشود و همچنان احتمال مشاهده رکود تورمی در این کشور وجود داشته باشد. تحت این شرایط، پوند (BXY) کندل هفتگی خود را مثبت ثبت کرد و انتظارات از سطح نهایی نرخ بهره در پایان ۲۰۲۳ به محدوده ۶% بازگشت.

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

پس از انتشار طبق متنوعی از داده های بااهمیت در هفته های گذشته، تنها داده مهم در این هفته PMIهای ابتدایی تولیدی و خدماتی است. انتظار می رود که بخش تولید با تضعیف بیشتر در نواحی انقباضی خود باقی بماند و خدمات تحت تاثیر رشد قیمتی و فشارهای تورمی نشانه هایی از تعدیل را نشان بدهد و به نزدیکی سطح کلیدی ۵۰ برسد.

ژاپن

بسیاری از معامله گران به داده تورمی روز ۱۹ آگوست این کشور چشم داشتند که در بعد ماهانه و سالانه مطلوب منتشر شد. تورم بدون احتساب انرژی و مواد غذایی نیز در بعد سالانه بالاتر از ماه قبل منتشر شد و به یک امیدواری برای چرخش در سیاست های انبساطی BoJ منجر شدند. تورم هسته در سطوح ۴.۳% از سال ۱۹۸۱ در این کشور مشاهده نشده بود. رشد قیمت در بخش خدمات به ۲% رسیده که بیانگر انتشار تورم در اقتصاد این کشور است؛ امری که در این مقطع مطلوب BoJ می باشد. در این بین، وزارت کار ژاپن اعلام کرده که در تلاش است تا در سال مالی جاری متوسط دستمزدها را ۴.۳% افزایش بدهد. این امر می تواند به حفظ تورم در سطوح اوج کمک نماید تا BoJ شرایط را برای آغاز انقباض مناسب ببیند.

افزایش رشد قیمتی در بخش خدمات به سطوح کم سابقه

با این وجود، یِن (JXY) واکنش مطلوبی به این داده آماری نداشت. دلیل این امر را می توان در رشد بازدهی اوراق خزانه داری آمریکا جستجو کرد که باعث می شود سرمایه گذاران ژاپنی سرمایه خود را به این اوراق اختصاص دهند. از طرف دیگر، موضع گیری های مقامات پولی این کشور و انعطاف پذیری بیشتر ایشان نسبت به کنترل منحنی بازده (YCC) باعث شده تا سرمایه گذاران و معامله گران آغاز انقباض را چندان نزدیک نبینند.

تحولات یِن و بازدهی اوراق خزانه داری ۱۰ ساله آمریکا

تحت این شرایط، معامله گران بایستی توجه خود را به عوامل متعددی معطوف نمایند تا بتوانند از فرصت های رشد یِن بهره مند شوند. این موارد عبارتند از: بازدهی اوراق خزانه داری آمریکا، انبساط در چین و تحولات در ارزش یوآن، رسیدن جفت ارز USDJPY به سطوح دارای احتمال مداخله توسط BoJ و نهایتا داده های اقتصادی کشور ژاپن.

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

مواردی همچون PMIهای تولیدی و خدماتی توسط Jibun Bank، سرمایه گذاری بر اوراق خارجی و میزان ورود پول توسط سرمایه گذاران خارجی به بازار سهام این کشور از جمله مواردی است که می تواند طی هفته مورد توجه معامله گران فارکس قرار بگیرد.

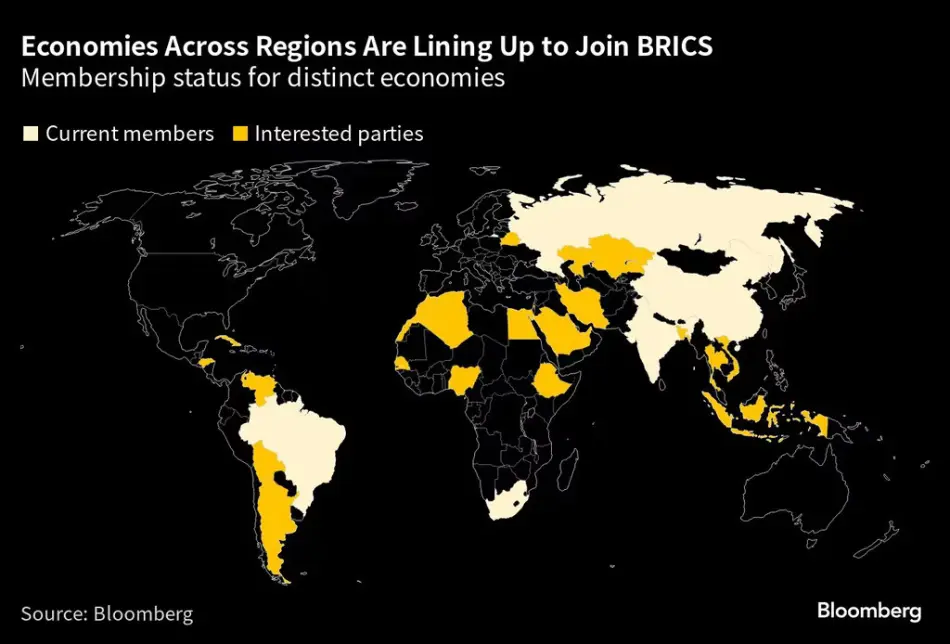

پرونده ویژه: نشست BRICS در آفریقای جنوبی

نشست BRICS طی روزهای ۲۲ – ۲۴ آگوست در ژوهانسبورگ، آفریقای جنوبی برگزار خواهد شد که از منظر گفتگوها بین مقامات سیاسی کشورهای عضو آن اهمیت زیادی دارد. از طرف دیگر، درخواست سایر کشورها برای عضویت در این گروه، از جمله اندونزی و مصر، نیز مورد بررسی قرار خواهد گرفت. چین تا کنون از پیوستن سایر کشورها و گسترش این گروه حمایت کرده، حال باید دید آیا تصمیم قطعی در این رابطه صورت می گیرد.

کشورهای عضو BRICS (سفید) و کشورهای درخواست دهنده برای عضویت در آن (زرد)

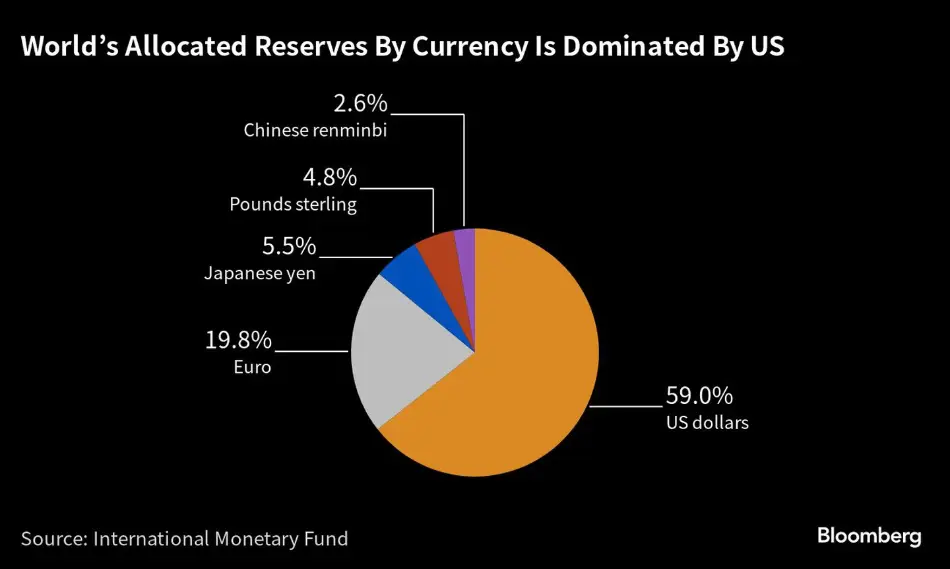

این گروه در رابطه با نحوه انجام پرداخت های مالی نیز صحبت خواهند کرد که این امر به نوعی باعث نگرانی از سلطه دلار در بازارهای جهانی شده است. استفاده از ارز ملی هر یک از کشورها یکی از گزینه ها است، البته پیشنهاد تعریف یک ارز مشترک نیز مطرح شده که به نظر در بلندمدت قابل دستیابی خواهد بود. با این وجود باید توجه داشت که دلار و پس از آن یورو سهم بالایی در ذخایر ارزی کشورهای جهان دارند و جایگزینی آن ها با ارزهای دیگر در میان مدت محتمل نیست.

جایگاه دلار و یورو به عنوان ذخایر ارزی در جهان

لازم به ذکر است که تجارت بین کشورهای عضو BRICS طی ۵ سال گذشته رشد چشمگیری داشت و مجموعا ۲۵.۷% از GDP جهان را شامل می شود.

رشد تجارت بین کشورهای عضو BRICS طی ۵ سال گذشته

سپاس از این مجموعه قوی و دلسوز

اطلاعات به شدت کاربردی و خفن هست

دمتون گرم

بسیار جامع و عالی بود

مرسی مثل همیشه جامع و کامل🩷🩷

🙏🙏🙏❤️

خیلییییییی خفن

سرتون سلامت😍😍

موفق باشید تا ابد🙏🙏

ممنون از مطالب عالیتون🙏 فقط یه سوال منظورتون از بازارهای پولی چی هست؟

یک نوع بازار مالی که سرمایه گذاری در اون کوتاه مدت (کمتر از یک سال) هست، نقدشوندگی بالا داره و گزینه ایمنی محسوب میشه

دمتون گرم واقعا خیلی خوب بود.

بخش BRICS هم عالی بود.

بوس به همتون!

هر هفته مقاله رو با دقت میخونم واقعا ممنونیم از شما

سطح مطالب بسیار پیشرفته و کاربردی.ممنون از شما

تشکر فراوان از تلاش های مجموعه اکو تریل ، مطالب فوق العاده بود 🙏🙏

سپاس فراوان بابت این مقاله عالی

بسیار ممنون و سپاس گذار هستم بابت زحمات شما

تاثیر انبساط چین و ارزش یوان بر ین ژاپن رو متاسفانه متوجه نشدم

من هم همین سوال برام پیش اومد

وقت بخیر؛ به طور کلی در تحلیل هامون باید علاوه بر اقتصاد موارد سیاسی رو هم لحاظ کنیم. در حال حاضر دو کشور چین و ژاپن بر خلاف دنیا چرخه انبساطی دارند که بر افت ارزش ارزهاشون تاثیر داشته. این مورد رو هم در کنار تحلیل های اقتصادی میشه داشت که احتمالا دلیل عدم عجله برای افزایش نرخ بهره در ژاپن، بحث ارزش یوآن هست که ارزان بودنش باعث میشه صادراتش رونق داشته باشه.

ممنون بابت توضیح

سلام و درود

و سپاس از مطالب مفید و نکات مهم هفته پیشرو

کیفیت اطلاعات بسیار راضی کننده هست

بسیار مفید، خسته نباشید

مثل همیشه عالی بود

بسیار عالی

خیلی عالی

ممنون بابت وقت و انرژي اي كه صرف ميكنيد. ديتاها بسيار كارامد و مفيد هستند👏👏

خیلی ممنون از زحمات ارزشمندتون

واقعاً کارتون درسته 🙏🌹

عالی و کاربردی

بسیار عالی

سلام خسته نباشید

مطالب بسیار عالی بود ممنون از شما وتیم عالی تون

عالی بود ممنون

مثل همیشه عالی

عالی هستید ممنون

سپاس از این همه داده مفید. میدونم تولید محتوا و به اشتراک گذاشتن این هفته نامه ها واقعا سخته ولی دمتون گرم که پاکار واستادین.یک پیشنهاد داشتم اگر امکانش رو داشتین یک هفته نامه هم از اقتصاد ایران بزارین خیلی میتونه مفید باشه.من که یک دونه رو هم از دست نمیدم.دمتون گرم.

ممنون از لطف و توجه شما؛ حتما به تیم مربوطه ارجاع داده میشه

دمتون گرم

عالی بود

ممنون خیلی عالی و جامع

خیلی ممنون از زحماتتون

منظورتون از اثر پایه چیه ؟

وقت بخیر؛ تورم در بعد ماهانه و سالانه با توجه به نرخ رشد قیمتی در زمان مشابه در ماه یا سال گذشته سنجیده میشه. اثر پایه یعنی باید دید که ماه/سال قبل رشد قیمت ها چطور بوده و الان به چه صورت هست. برای مثال، سال گذشته، در ماه های مارچ و آوریل به دلیل جنگ در اوکراین قیمت مواد غذایی و انرژی رشد زیادی داشت که الان این مورد از بین رفته، پس ما در تورم بخش مواد غذایی و انرژی کاهش میبینیم که ناشی از اثر پایه هست. به عبارت دیگه، رشد قیمتی شدید سال گذشته از بین رفته و الان به دلیل اثر پایه کاهش در داده تورم میبینیم.

دمتون گرم

درود ب شما

تحلیل بسیار جامعی ارائه دادید، این تحلیل ها برای ما که اهمیتش رو میدونیم حکم طلا رو داره. سپاس بابت بودنتون.