مقدمه

مجموع داده های منتشر شده طی هفته گذشته بیانگر این بود که اقتصادهایی همچون اروپا و بریتانیا در شرایط نه چندان مطلوبی به سر می برند و با ادامه لحن انقباضی مقامات پولی، احتمال ورود به کسادی/رکود برای آن ها بیشتر می شود. ایالات متحده نیز شرایط خیلی متفاوتی ندارد؛ تولید همچنان در محدوده انقباض بوده و بازار کار آرام گرفته و نشانه های تعدیل در آن دیده می شود. انتشار فراتر از انتظار PMI خدماتی ISM باعث شد تا از یک جهت تاب آوری در سمت تقاضا و از جهت دیگر، پتانسیل بالاتر برای چسبندگی قیمت ها مشاهده بشود. به نظر می رسد بازارها اکنون عمده توجه خود را به تحولات سیاست پولی معطوف کرده اند و رکود به عنوان یک ریسک هنوز وزن چندانی ندارد. این کم توجهی در صورت تقویت سناریوی ریسکی می تواند با واکنش شدیدتر بازارها روبرو بشود.

مروری بر مهم ترین داده ها و رویدادهای هفته گذشته ( ۳-۷ جولای)

چین

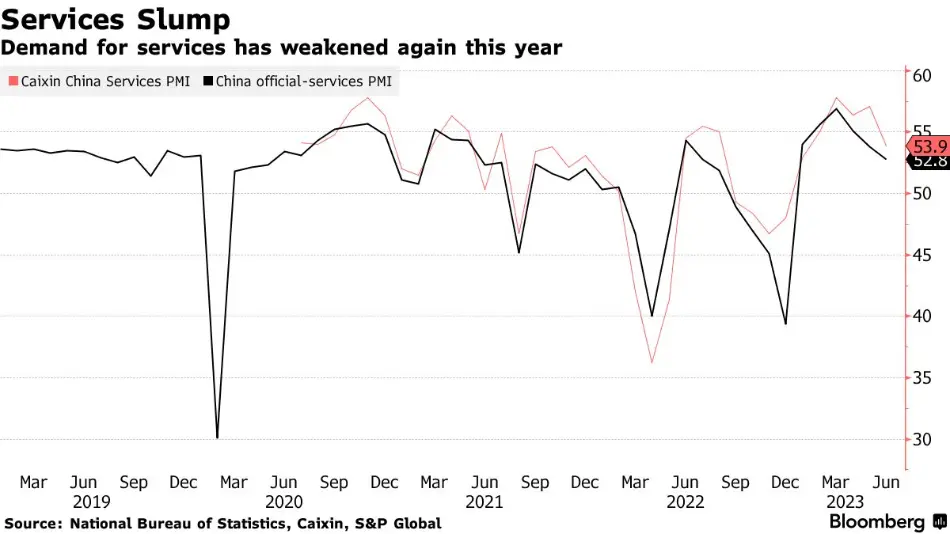

انتشار PMIهای تولیدی و خدماتی Caixin مهم ترین داده ها برای این کشور طی هفته گذشته بودند که در راستای روند ماه های گذشته، هر دو بخش بیشتر تضعیف شدند. گرچه هنوز این داده ها بالای سطح کلیدی ۵۰ هستند اما روند آن ها نگرانی ها از قدرت دومین اقتصاد بزرگ دنیا را بیشتر کردند.

روند شاخص PMI خدماتی Caixin

به طور خلاصه در رابطه با بخش تولید، بدتر شدن شرایط استخدام، کمرنگ شدن خوش بینی کسب و کارها و عدم تغییر در سفارش های صادراتی از جمله نگرانی ها هستند. بخش خدمات که تا پیش از این یک نقطه قوت حساب می شد، با کاهش سرعت رشد و تقاضای کمتر از انتظارات دارای ریسک بالقوه بوده و بایستی به بهبود آن با افزایش سفرها و گردشگری امیدوار بود. تحت این شرایط باید دید که آیا دولت و بانک مرکزی چین بر شدت انبساط خود می افزایند و یا به صورت هدفمند صرفا به تزریق نقدینگی به بخش های کلیدی ادامه می دهند.

تحولات بازار سهام چین (CN50) طی هفته گذشته

ناحیه یورو

انتشار داده های نهایی PMI تولیدی و خدماتی برای این ناحیه بیانگر شرایط نامطلوب بلوک یورو حین تجربه شدیدترین چرخه انقباضی خود بود. PMI تولیدی به کف ۳۷ ماهه خود رسیده و ۱۲ ماه متوالی را زیر سطح کلیدی ۵۰ تجربه کرده؛ این امر ناشی از افت شدید تقاضا برای کالاها بوده که منجر به کاهش در بخش اشتغال و سرمایه گذاری نیز شده است. در بخش خدمات نیز شرایط کم و بیش مشابه بوده و تنها نکته مثبت رشد قیمت ها با کمترین سرعت طی ۲۵ ماه اخیر است که ادامه این روند می تواند برای مهار تورم چسبنده در این بخش امیدوارکننده باشد.

با انتشار داده های ضعیف در Q2 انتظار می رود که نرخ رشد GDP این ناحیه در فصل دوم ۲۰۲۳ نیز منفی باشد و شاهد GDP منفی برای سومین فصل متوالی باشیم. این وضعیت شرایط را برای ECB دشوار خواهد کرد.

انتظارات از سطح نهایی نرخ بهره در اروپا

با توجه به لحن انقباضی اعضای ECB و مطرح شدن گزینه احتمال افزایش نرخ بهره در جلسه ماه سپتامبر، انتظارات بازار از سطح نهایی نرخ بهره در این بلوک به بالاترین سطوح پس از ورشکستگی SVB رسید. حال باید دید که آیا مقامات پولی این ناحیه علیرغم مشاهده داده های ضعیف اخیر همچنان بر انقباض بیشتر پافشاری می کنند و یا پیش از پایان سال ۲۰۲۳، شاهد کاهش نرخ بهره یا Rate Cut خواهیم بود. در این رابطه می توان به گزارش نظرسنجی ECB از مصرف کنندگان نیز اشاره کرد که حاکی از کاهش انتظارات تورمی و افت مخارج مصرف کنندگان بود؛ وضعیتی که در کنار داده های ضعیف خرده فروشی ۶ جولای می تواند نویددهنده کاهش تقاضا و آرام گرفتن تورم و نهایت توقف گام های انقباض باشد.

ثبت کندل هفتگی منفی توسط بازار سهام اروپا

ایالات متحده

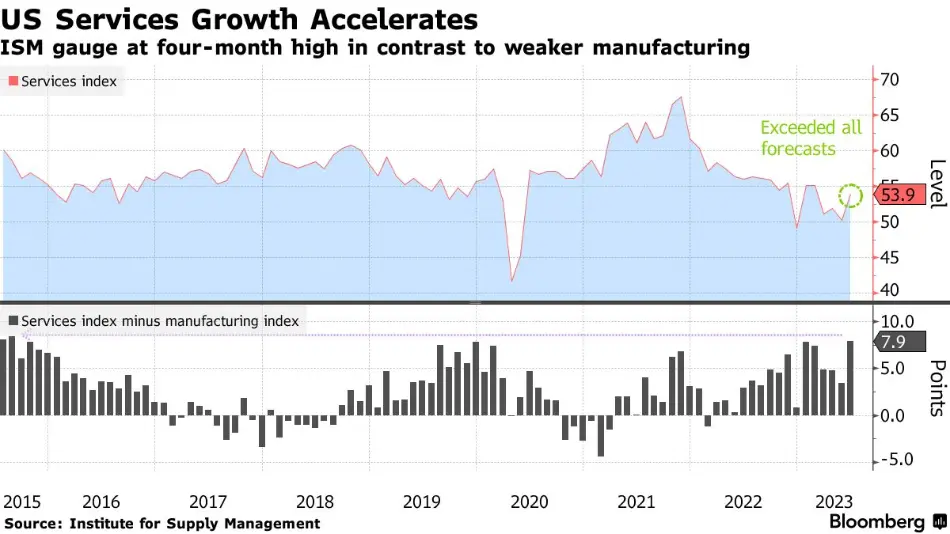

همانند ناحیه یورو، انتشار داده های نهایی PMI تولیدی و خدماتی S&P Global برای این کشور بیانگر تضعیف بیشتر بخش تولید و آغاز روند کاهشی در فعالیت های بخش خدمات بودند. PMI تولیدی موسسه ISM نیز روندی مشابه را نشان داد و حاکی از انقباض متوالی در سفارش های جدید، تولید، واردات و صادرات بود.

قرار داشتن PMI تولیدی ISM در محدوده انقباض برای هشتمین ماه متوالی

نکته حائز اهمیت، شگفتی آفرینی PMI خدماتی ISM بود که پس از تجربه دو ماه کاهش و مطرح شدن احتمال تضعیف آن و امکان کاهش چسبندگی رشد قیمت ها در این بخش، فراتر از انتظارات منتشر شد. این وضعیت عمدتا تحت تاثیر رشد قابل توجه فعالیت ها و سفارش های جدید بود. افت قیمت پرداختی برای کالاها و خدمات به کمترین سطح از آغاز همه گیری کرونا نیز از جمله موارد حائز اهمیت این گزارش بود.

رشد فراتر از انتظار PMI خدماتی ISM

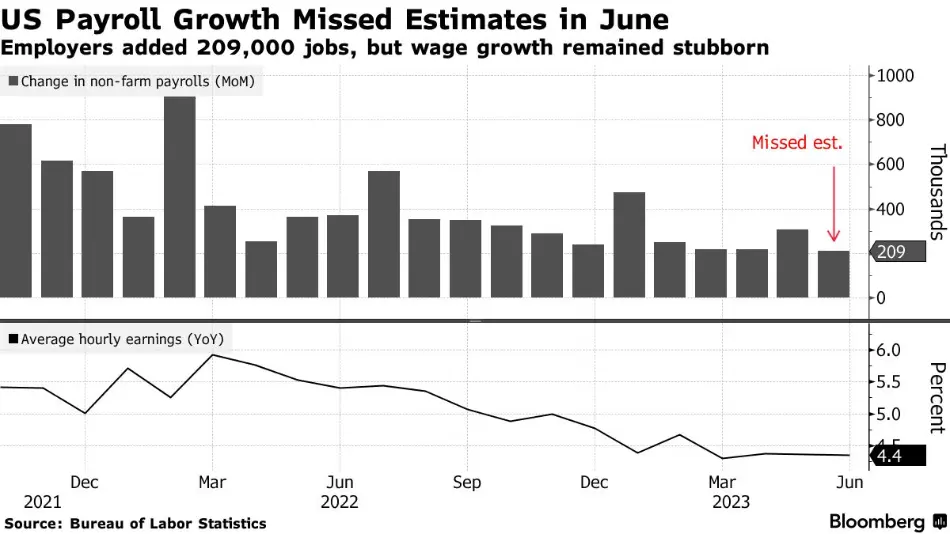

انتشار داده مطلوب خدماتی ISM همراه با آمار خوب تغییرات اشتغال ADP از بازار کار باعث شد تا بازارها در روز ۵شنبه، ۶ جولای، احتمال بالاتری به انقباض بیشتر توسط FED بدهند. گرچه آمار اشتغال بخش غیرکشاورزی (NFP) در روز جمعه ۷ جولای بیانگر این بود که این بخش از اقتصاد قدرت سابق خود را ندارد و در حال تعدیل می باشد. متوسط دستمزدهای ساعتی نیز بدون تغییر نسبت به ماه گذشته باقی مانده و عدم افزایش آن ها از دیگر نشانه های مثبت در این مقطع انقباضی بود. این امر باعث شد تا شاخص دلار یا DXY کندل هفتگی خود را منفی به ثبت برساند.

انتشار کمتر از انتظارات NFP و تثبیت متوسط دستمزد ساعتی

تحولات شاخص دلار و نرخ بهره حقیقی ۵ ساله

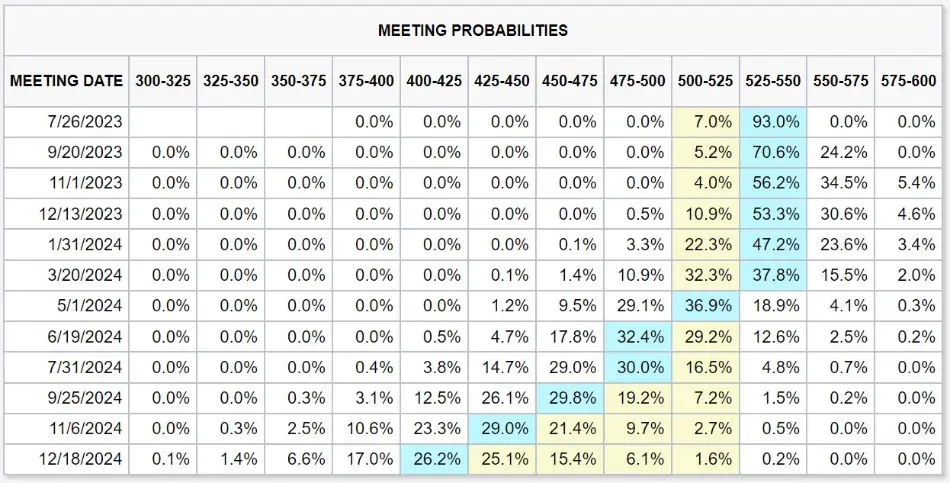

در این شرایط بازارها انتظار دارند تا FOMC در جلسه ماه جولای ۲۵ واحد پایه افزایش در نرخ بهره داشته باشد و سطح نهایی ۵.۵% را تا مارس ۲۰۲۴ حفظ نماید.

انتظار بازار از حفظ سطح نهایی نرخ بهره ۵.۵% تا فصل اول ۲۰۲۴

مروری بر مهم ترین داده ها و رویدادهای هفته آتی ( ۱۰-۱۴ جولای)

در این بخش مهم ترین داده ها و رویدادهای اقتصادی که طی هفته جاری بایستی مدنظر قرار بگیرند، بررسی شده اند.

برای چین، آمار مهمی طی روزهای ۱۰ و ۱۳ جولای منتشر خواهد شد که به ترتیب شامل نرخ تورم مصرف و تولیدکننده و تراز تجاری است.

در رابطه با اهمیت این داده ها پیش از بسیار صحبت شده؛ چین علیرغم بهره مندی از یک چرخه انبساطی همچنان نتوانسته به سطوح مورد انتظار از تورم (۳%) برسد که بیانگر عدم بازیابی تقاضا پس از بازگشایی اقتصادی است. تولیدکننده ها نیز به دلیل افت قابل توجه تقاضای خارجی و تا حدی تقاضای داخلی امکان افزایش قیمت ندارد، چرا که در غیر این صورت بازار رقابتی را از دست خواهند داد. مجموع این شرایط ریسک وضعیت ضدتورمی یا Deflationary را بر اقتصاد این کشور وارد کرده اند که می تواند با انبساط بیشتر از جانب PBoC همراه گردد. تراز تجاری که دربرگیرنده جزئیات مربوط به صادرات و واردات است، طی چهار ماه گذشته بیانگر شرایط نه چندان مطلوب این کشور، حتی پس از رفع محدودیت های سیاست کووید صفر می باشد. صادرات چین به ویژه پس از جانبداری از روسیه در حمله به اوکراین باعث شده تا تقاضا از جانب کشورهای غربی افت پیدا کند که ادامه این روند می تواند بر رشد GDP این کشور تاثیر منفی بگذارد و متعاقبا بازار سهام آن با کاهش ورود سرمایه روبرو بشود.

برای مطالعه جزئیات این داده ها در ماه مِی می توانید به این گزارش مراجعه بفرمایید.

شنبه، ۱۵ جولای نیز شاخص قیمت مسکن منتشر می گردد؛ این شاخص مهم طی ۴ ماه گذشته رشد داشته و توانست به سطوح مثبت برسد. ادامه این روند می تواند به کاهش نگرانی ها از بخش مسکن منجر بشود، گرچه فروش خانه ها در ماه ژوئن مجدد کاهش یافت و آینده این بخش را با عدم قطعیت بیشتری روبرو کرد.

روند تغییرات ارزش خانه های فروخته شده در چین

برای ناحیه یورو، تولید صنعتی و تراز تجاری به ترتیب در روزهای ۱۳ و ۱۴ جولای منتشر خواهند شد. صورتجلسه ماه ژوئن ECB نیز از اهمیت نسبی بالایی در رابطه با دیدگاه اعضای کمیته نسبت به ادامه چرخه انقباضی برخوردار است. بنابراین می توان گفت که انتظار می رود EUR هفته نسبتا آرامی را داشته باشد و صرفا تحولات آن در برابر تقویت/تضعیف سایر ارزها مدنظر معامله گران قرار بگیرد.

برای بریتانیا، نرخ رشد GDP و تولید صنعتی در روز ۱۳ جولای از بیشترین اهمیت برخوردار هستند؛ انتظار می رود داده های مربوط به بازار کار در تاریخ ۱۱ جولای نیز بیانگر آرام گرفتن رشد دستمزدها باشند تا BoE بتواند نشانه مثبتی از جهت آرام گرفتن تورم ببیند. در این راستا، سخنرانی ریاست بانک مرکزی این کشور، آقای Bailey، در تاریخ ۱۰ جولای می تواند حائز اهمیت باشد. تحت این شرایط احتمال می رود که GBP با نوسان روبرو بشود و فرصت هایی را در مقابل سایر ارزها در اختیار معامله گران قرار بدهد.

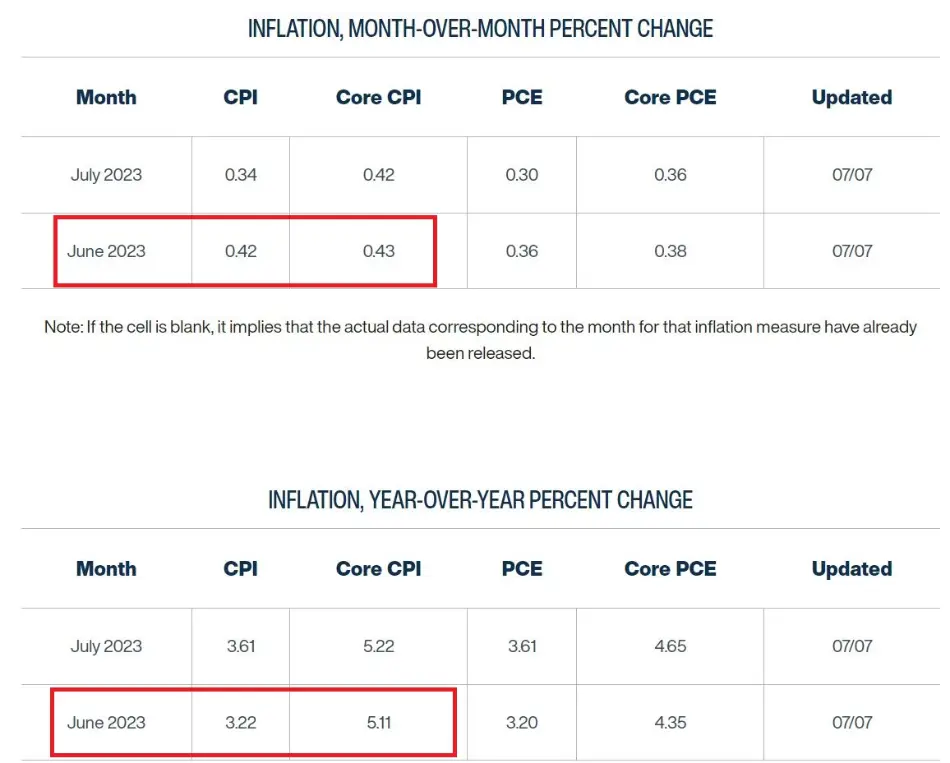

برای ایالات متحده، شاخص های متنوعی از جمله انتظارات تورمی، سنتیمنت مصرف کننده و خوش بینی کسب و کارها منتشر می شوند. مهم ترین داده ها که بایستی مورد توجه قرار بگیرند نرخ تورم مصرف و تولیدکننده به ترتیب در تاریخ های ۱۲ و ۱۳ جولای هستند.

طبق تصویر زیر که پیش بینی ارقام تورم بر اساس مدل بانک فدرال کلیولند است، احتمال دارد تورم کل و هسته برای ماه ژوئن در بعد ماهانه بالاتر از ماه گذشته (مِی) باشند. این وضعیت باعث خواهد شد تا بازارها همراه با مشاهده لحن انقباضی اعضای FED سطح بالاتر نرخ بهره را قیمت گذاری کنند که متعاقبا با واکنش بازارها روبرو خواهد شد.

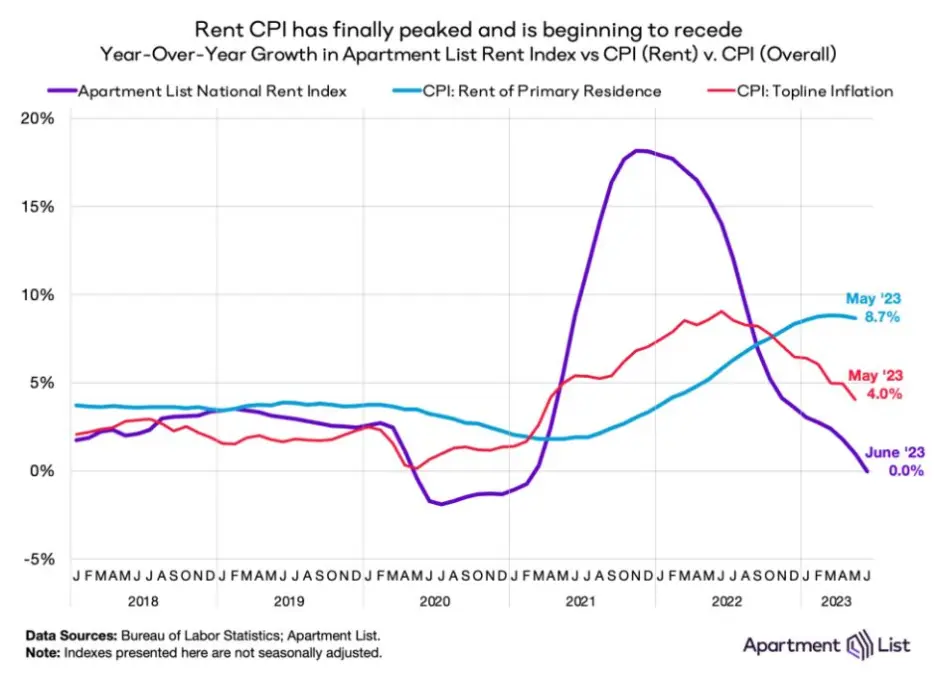

در رابطه با CPI و سهم حدودا ۴۰ درصدی بخش مسکن در داده کل (Headline) آن باید توجه داشت که نشانه های رسیدن به اوج تورم در این بخش مشاهده شده و در صورت ادامه این روند می توان به اثرگذاری آن در CPI نیز امیدوار بود. در تصویر زیر شاخص ملی اجاره بها، معرفی شده توسط Apartment List مشاهده می شود که با توجه به تاریخچه نمایانگر تغییرات قیمتی در بخش مسکن است.

امیدواری به اوج تورم در بخش مسکن (خط بنفش: شاخص ملی اجاره بها؛ خط قرمز: تورم کل CPI؛ خط آبی: رشد قیمتی در اجاره بها)

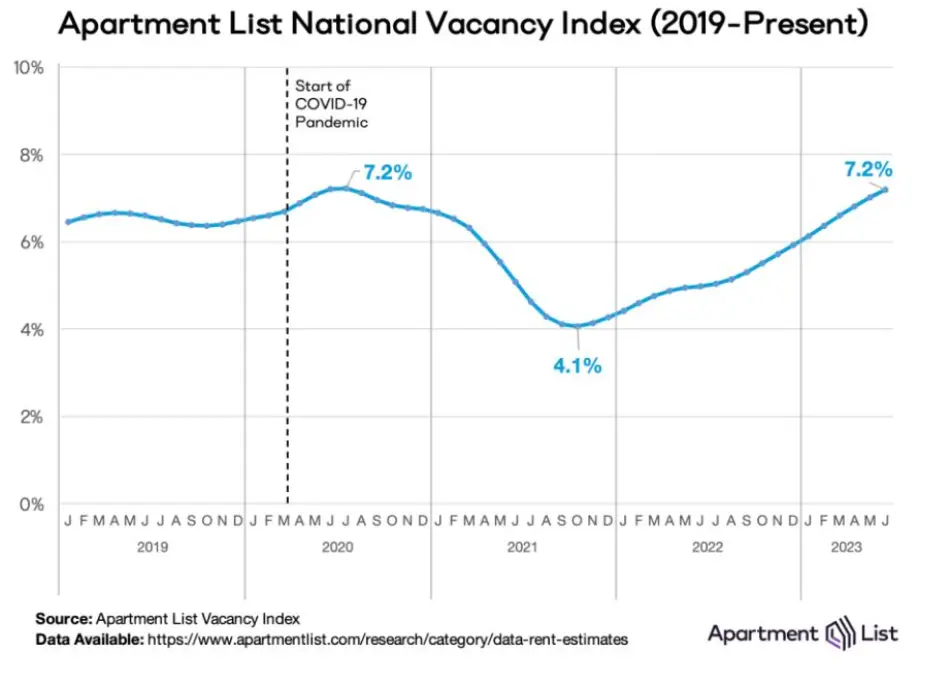

همانطور که در گزارش های پیشین اشاره شد، بخش مسکن در آمریکا به دلیل یک عدم توازن در عرضه و تقاضا با تورم کم سابقه ای روبرو شد؛ اما اکنون به نظر می رسد سمت عرضه در حال بازیابی بوده و در صورت ادامه این روند می توان به تعدیل قیمت ها امیدوار بود.

بازیابی شاخص درصد خانه های خالی موجود در بازار و کاهش نگرانی از سمت عرضه

علاوه بر موارد فوق، انتشار Beige Book و گزارش های درآمدی را نیز بایستی طی هفته جاری مدنظر قرار داد. بانک هایی همچون JPMorgan، Wells Fargo، BlackRock و Citi در روز جمعه، ۱۴ جولای، گزارش های خود را منتشر خواهند کرد که به ویژه پس از ورشکستگی SVB و نگرانی ایجاد شده از سمت وضعیت اعتباری در Q1 مورد توجه بازارها خواهند بود.

بانک های مرکزی کانادا و نیوزلند طی هفته جاری و در روز ۱۲ جولای نسبت به تعیین نرخ بهره تصمیم گیری خواهند کرد.

بازارها انتظار دارند که RBNZ پس از دوازدهمین افزایش متوالی نرخ بهره در ماه مِی و رساندن آن به سطح ۵.۵% که از دسامبر ۲۰۰۸ مشاهده نشده بود، در این جلسه توقف یا Pause اعلام نماید. این در حالیست که ریاست RBNZ نیز در جلسه گذشته بر ضرورت ادامه انقباض تاکید نکرد و از اثرگذاری افزایش هزینه استقراض بر کنترل تقاضا و رشد قیمت ها خبر داد. حال باید دید که آیا مقامات پولی این کشور به توجه به سطوح بالاتر از هدف تورم، بازارها را همانند جلسه گذشته سورپرایز خواهند کرد یا خیر!

بازارها انتظار دارند که BoC پس از ۵ ماه وقفه در افزایش نرخ بهره، همانند ماه ژوئن نرخ بهره را با ۲۵ واحد پایه افزایش به ۵% برساند؛ داده های اخیر نشان می دهند که اقتصاد این کشور همچنان تاب آوری داشته و مهار تورم چسبنده نیازمند انقباض بیشتر است.

سطح بالاتر از هدف تورم و نرخ بیکاری پایین در کانادا

ممنونم از محتوای عالیتون

ممنون از این همه زحمتی که میکشید.قدردان زحماتتون هستیم .مطالبتون واقعا عالیه

اخه چقدر خفنین شما 👏👏👏👌

مرسی بابت تلاشهاتون و وقتی که برای ما میزارین❤️

عالی مثل همیشه

سلام الان که بازار انتظار بالایی از افزایش نرخ بهره توسط فد را دارد.چرا بازار ارز دیجیتال ریزش نمیکند یا اینکه این افزایش را بازار پرایس کرده یا کلا این انتظاز افزایش نرخ بهره تاثیری روی بازار ارز دیجیتال ندارد . ممنون از مقاله ی عالیتون.لطفا علاوه بر تحلیل.اموزش های بیشتری برای از داده ها و چارت ها هم بزارید و اینکه این چارت ها رو چجور خودمون هم بتونیم پیدا کنیم…ممنون

فکر کنم دیگه عادت کرده

جو های خبری مثل درخواست ای تی اف بلک راک و وضعیت بقولی امیده مارکت به یسری گاردهای اس ای سی فعلا بیت رو رنج نگه داشته که بنظر این کشش در نهایت ختمه به یه حرکت شارپ باشه حالا شایدم یه اخرین بولیش ترپ !

وقت بخیر؛ در این رابطه یک بخش مربوط به پرایسینگ هست و خوب در دات پلات اخیر سطح نهایی ۵.۶ درصد مطرح شده بود؛ نمیشه گفت بی تاثیر هست ولی الان بازار با توجه به داده ها خیلی به رکود وزن نمیده؛ به طور مشخص درباره بازار ارزهای دیجیتال، یک سری عوامل بنیادی مثبت رو داشتیم که توجه ها رو جلب کرده، مثل درخواست ثبت ETF توسط شرکت های بزرگ.

درباره چارت ها هم عمدتا از Tradingview و وبسایت FRED هستند که تیکرهاشون در تصاویر گزارش ها مشخص هست. سایر موارد هم بعضا از خبرگزاری ها و پایگاه داده های غیررایگان است.

بسیار عالی بود

من اولین بارمه مقاله تحلیل اقتصادی به این خوبی میخونم

دمتون گرم خداییش این محتوا قیمت نداره❤️

جمع اوری این همه دیتا در یک مقاله بسیار ارزشمند هست و زحمت زمان زیادی میگیره با تشکر از همه شما عزیزان

ممنون تز زحماتی که میکشید

عالی بود البته همیشه عالی هستین

بسیار عالی ممنونم بابت اطلاع رسانی خوبتون

عالی بود خسته نباشید

قدردان زحمات تیم قوی رمزعلی

عالی بود تشکر👏🏻👏🏻♥

واقعا ممنون از ترسیم دید کلی برای هفته ها و ماه های پیش رو

بسیار عالی . شخصا پیگیرم و خیلی باره اموزشی داره . ویدئو های انچین هم بخش ماکروش عالیه

عالی ممنون🙏

یک

سپاس فراوان ازاستاد رمزعلی وتیم حرفه ای وباوجدان وبااخلاق، سرفراز باشیدتاهمیشه

بابت این همه دیتای تخصصی ، وقت و انرژی که میزارین ممنونم.دمتون گرم . خدا قوت . خیلی عالی بود

جز تشکر چیز دیگه ای نمیشه گفت. دم شما گرم، خدا قوت

به به

واقعلا ممنون هستیم

درود برشما و سپاس بابت تحلیل عالی که داشتید، در آمار روز جمعه ایالت متحده (Average weekly Hours)متوسط ساعات کاری در هفته از ۳۴.۳ یه ۳۴.۴ افزایش پیدا کرد که با توجه به کاهش نیافتن متوسط درآمد ساعتی در بعد ماهانه و سالانه، این افزایش ساعت کاری باعث افزایش درآمد نیروی کار و به طبع افزایش تقاضا در آینده میشه و فشار افزایش بیشتر تورم میشه.خواستم نظرتون رو در این مورد بدونم.

بسیار عالی بود. ممنون از زحمات شما

بابت اینهمه انرژی و حس مسئولیتی که نسبت به آگاهی بخشیه درست به جامعه دارین ازتون بی نهایت سپاسگزارم؛ مرسی که هستین

تشکر

عالی ممنون بابت زحماتی که میکشید