مقدمه

در این گزارش به بررسی مهم ترین داده ها در هفته گذشته (۱۰-۱۴ آوریل) و آتی (۱۷-۲۱ آوریل) در حوزه اقتصاد کلان پرداخته می شود. سنتیمنت کلی همچنان ترکیبی با وزن منفی (Negative Mix) است، چرا که علیرغم مشاهده تعدادی داده مثبت و بازیابی برخی دیگر از داده ها، حس رکودی در اقتصادهای بزرگ دنیا در حال تقویت شدن است.

به طور مشخص در رابطه با ایالات متحده، از آنجا که تورم بخش خدمات دچار چسبندگی شده و احتمالا برای مدت بیشتری در سطوح اوج باقی بماند، سناریوی رکود تورمی نیز برای این کشور مطرح می شود.

در این شرایط که مهار تورم به هدف اصلی بانک های مرکزی تبدیل شده، مشاهده شد که بازارها بعضا بی توجه به ریسک رکود در حال قیمت گذاری تشدید اقدامات انقباضی هستند. این امر به خوبی در رابطه با اروپا و آمریکا و انتظارات از اقدام آتی ECB و FED بازتاب پیدا کرده است.

در این مقطع دو رویکرد را می توان برای سرمایه گذاران و معامله گران مطرح کرد: پویایی در استراتژی های معاملاتی برای کسب سودهای مقطعی با واکنش موقت بازارها به داده ها و یا توجه به چشم انداز رکودی یا رکودتورمی و بازنگری در تخصیص های صورت گرفته در سبد معاملاتی.

باید توجه داشت که علیرغم مطرح شدن ریسک هایی همچون سطوح بالاتر نرخ بهره یا مواجه با رکود از ماه های گذشته، تمام این موارد به طور کامل توسط بازارها قیمت گذاری نشده اند و تقویت یا تضعیف هریک از سناریوها می تواند با واکنش شدید بازارها رویرو شود.

مروری بر مهمترین دادهها و رویدادهای هفته گذشته (۱۰ – ۱۴ آوریل)

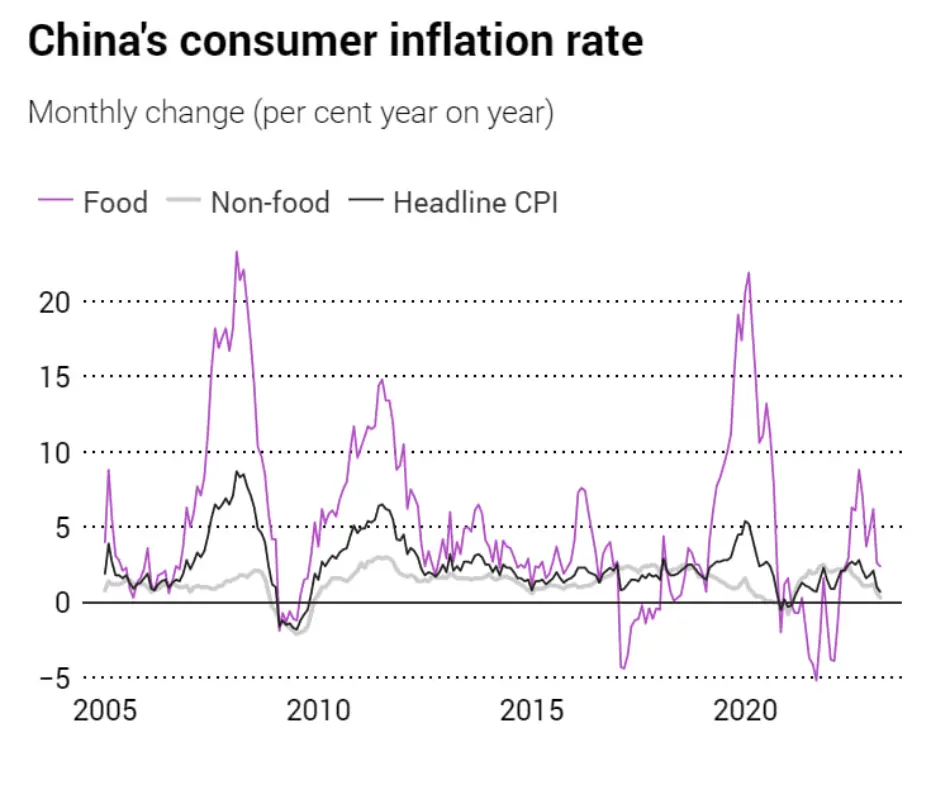

در رابطه با چین، شاهد انتشار داده های تورمی مصرف (CPI) و تولیدکننده (PPI) بودیم. افت CPI عمدتا تحت تاثیر کاهش رشد قیمت در بخش مواد غذایی و سپس سوخت بود که برای یک کشور با سیاست پولی انبساطی مطلوب محسوب نمی شود و فضا را برای تزریق بیشتر نقدینگی از جانب PBOC باز می کند.

PPI همچنان به کاهش خود ادامه می دهد و نگرانی از کندی رشد اقتصادی و احتمال مواجه با کسادی یا رکود در دومین اقتصاد برتر جهان را شدت بخشید.

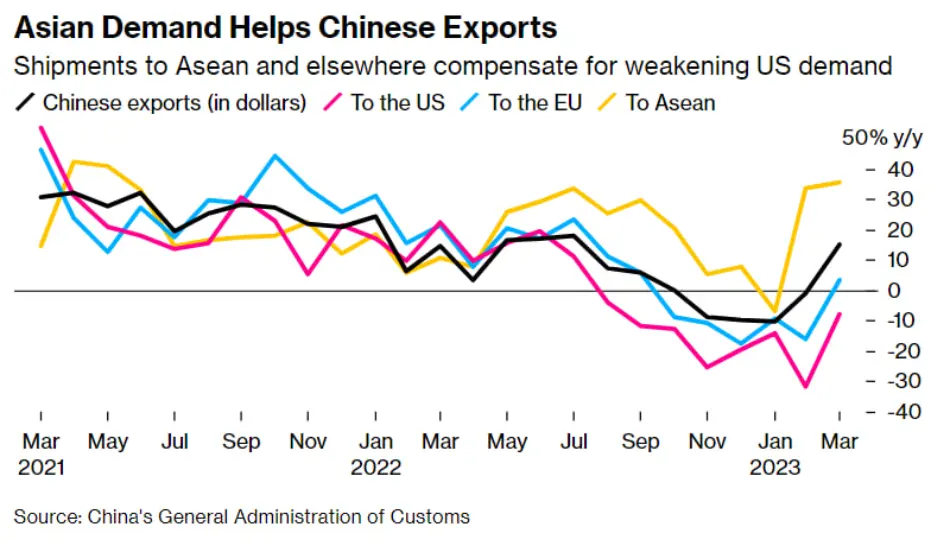

داده مهم دیگر، تراز تجاری این کشور بود که بسیار فراتر از انتظارات اما کمتر از ماه گذشته منتشر شد. نکته قابل توجه، رشد چشمگیر صادرات در ماه مارس بود، گرچه برخی بر این باورند که این امر موقت و تحت تاثیر رفع محدودیت های سیاست کووید صفر بوده و می تواند ادامه دار نباشد. از طرف دیگر، می توان به سهم قابل توجه کشورهای آسیایی در تقاضای خارجی چین توجه کرد.

تقاضا از جانب کشورهای آسیایی و رشد صادرات چین

واکنش بازار شاخص سهام چین به هر یک از این داده ها در تصویر زیر نشان داده شده است.

تحولات بازار سهام چین در هفته گذشته

همانطور که پیش از این گفته شد، بحران در بخش مسکن چین از جمله ریسک های این اقتصاد برای نگرانی سرمایه گذاران و معامله گران است. در این راستا می توان به آخرین داده ها از این بخش توجه کرد که حاکی از بهبود نسبی درآمد شرکت های ساخت و ساز، افزایش حجم معاملات مسکن در شهرهای بزرگ و بهبود تمایل مصرف کنندگان به خرید مسکن اشاره کرد. ادامه این روند می تواند اطمینان را به بازار سهام بازگرداند.

بهبود تمایل مصرف کنندگان به خرید مسکن در چین

در رابطه با ناحیه یورو، خرده فروشی در ماه فوریه در بعد ماهانه ثابت و برابر با منفی ۰.۸% و در بعد ماهانه با افت بیشتر به منفی ۳% رسید. بر اساس جزئیات داده می توان گفت که خرده فروشی در بخش مواد غذایی و نوشیدنی با بیشترین کاهش روبرو بود؛ این امر ناشی از تورم بالا در این بخش است که در گزارش های پیشین به آن پرداخته شد.

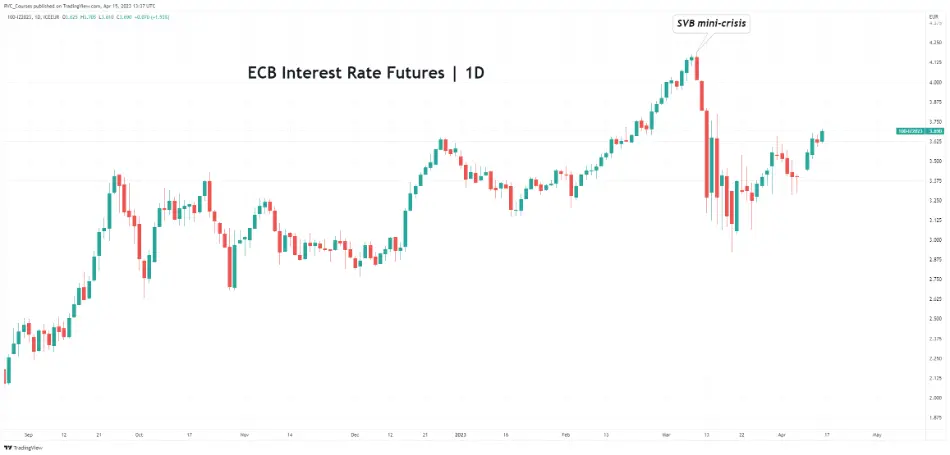

در مقابل، تولید صنعتی بلوک یورو در ماه فوریه بازیابی خوبی داشت و ترس رکود از این ناحیه را دور کرد. این امر همراه با موضع گیری مقامات ECB مبنی بر ضرورت مشاهده روند کاهشی در تورم هسته ای و تسریع در کاهش ترازنامه باعث تقویت یورو (EUR) شد و انتظارات از سطح نهایی نرخ بهره در پایان ۲۰۲۳ مجدد افزایش پیدا کرد.

تحولات جفت ارز EURUSD

افزایش مجدد انتظارات از نرخ بهره ECB و رشد بازار سهام با دور شدن ترس رکودی

در رابطه با بریتانیا، شاهد بهبود داده های تولید صنعتی در بعد ماهانه و سالانه بودیم؛ گرچه این داده ها همچنان در سطوح منفی قرار دارند. GDP در بعد سالانه بهبود داشت و در بعد فصلی بالاتر از انتظارات و برابر با ۰.۱% منتشر شد.

روند نرخ رشد اقتصادی در بریتانیا

مجموع این عوامل باعث شد تا سرمایه گذاران و معامله گران رکود مورد انتظار مقامات BoE را دور ببینند و بازار سهام این کشور دهمین کندل روزانه مثبت خود را تا ۱۴ آوریل ثبت نماید.

تحولات بازار سهام انگلستان با دور شدن ترس رکود

لازم به ذکر است که طی هفته های اخیر، مقامات ایالات متحده و بریتانیا بر ضرورت همکاری تجاری و سیاسی کشورهای خود تاکید داشته اند و این امر نیز باعث انتظارات مثبت از اقتصاد بریتانیا شد.

در رابطه با ایالات متحده، همانطور که در گزارش منتهی به ۱۰ آوریل ذکر شد، در انتظار داده های مهم و متعددی بودیم. در ابتدا مروری داشته باشیم بر تحولات شاخص دلار یا DXY طی هفته گذشته:

تحرکات شاخص دلار طی هفته گذشته

مهم ترین موارد تاثیرگذار بر شاخص دلار طی هفته گذشته عبارت بودند از:

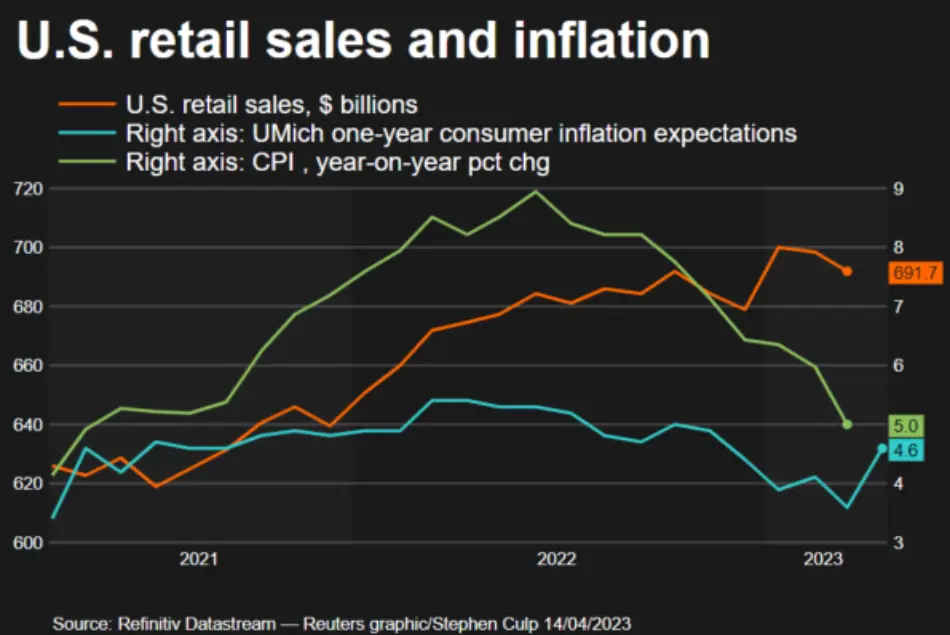

- تقویت دلار: انتشار انتظارات تورمی بالاتر از گذشته در گزارش های بانک فدرال نیویورک (۱۰ آوریل) و دانشگاه میشیگان (۱۴ آوریل) که با انتظار اقدام انقباضی بیشتر از جانب فدرال رزرو همراه شد.

- تقویت دلار: انتشار گزارش های درآمد بانک های بزرگ و عملکرد بهتر از انتظار آن ها همراه با مشاهده بهبود در داده تولید صنعتی در بعد ماهانه باعث دور شدن ترس رکود گردیدند. گرچه در این مقطع نمی توان منکر انتشار داده بسیار بد خرده فروشی و افت شدید تقاضا شد. به نظر می رسد تقویت نشانه های ضعف در تقاضا می تواند حس رکودی را شدت بخشد و طی ماه های آتی بایستی به این عامل توجه ویژه داشت.

افزایش انتظارات تورمی (آبی)؛ افت خرده فروشی (نارنجی) و ادامه روند کاهشی تورم کل (سبز)

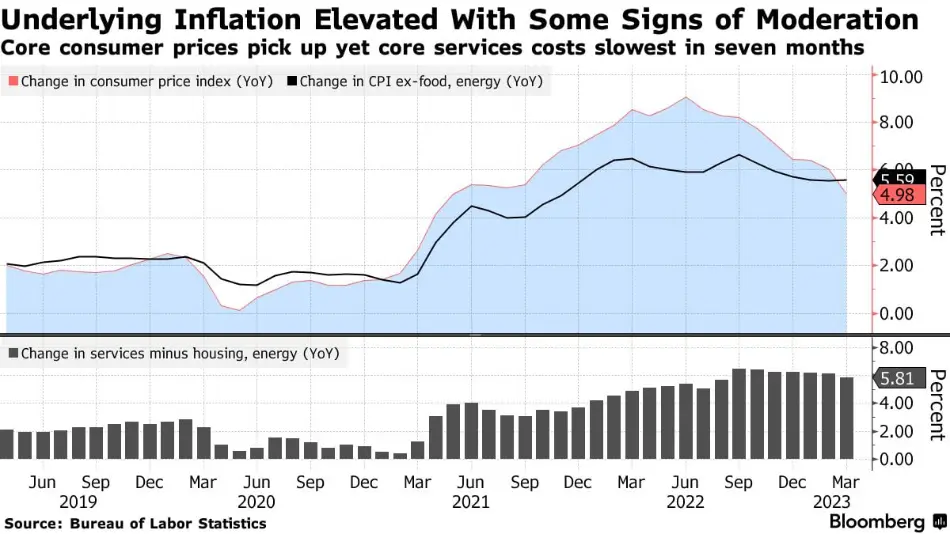

- تضعیف دلار: انتشار آمار تورمی ماه مارس که صرفا تورم هسته ای ماهانه فراتر از انتظارات بود و سایر داده ها حاکی از آرام گرفتن رشد قیمت ها بودند. با این وجود باید توجه داشت که بخش خدمات بدون احتساب مسکن مورد تاکید مقامات فدرال رزرو بوده و عدم مشاهده روند کاهشی در این بخش نمی تواند نویددهنده مهار تورم و توقف اقدامات انقباضی باشد.

کاهش تورم کل ( محدوده آبی)؛ سطوح اوج تورم هسته ای (خط مشکی)؛افت ناچیز تورم خدمات به جز مسکن (میله مشکی)

- تضعیف دلار: انتشار صورتجلسه ماه مارس FOMC که در آن برای اولین به نگرانی از وقوع رکود ملایم در سال جاری اشاره شد؛ گرچه منشاء این رکود برای مقامات پولی از اهمیت بالایی برخوردار است. در صورتی که رکود از جانب اختلال در سیستم مالی باشد، انتظار می رود با واکنش شدیدتر بازارها همراه شود. از طرف دیگر، امکان توقف در گام های افزایش نرخ بهره نیز مطرح شده بود.

- تضعیف دلار: داده های تورم تولیدکننده مطلوب منتشر شدند و بازارها به قیمت گذاری اقدام کمتر انقباضی فدرال رزرو اقدام کردند. گرچه تفسیر این داده در کنار داده PMI تولیدی ISM که کاهش داشت، باعث القای حس رکود نیز شد.

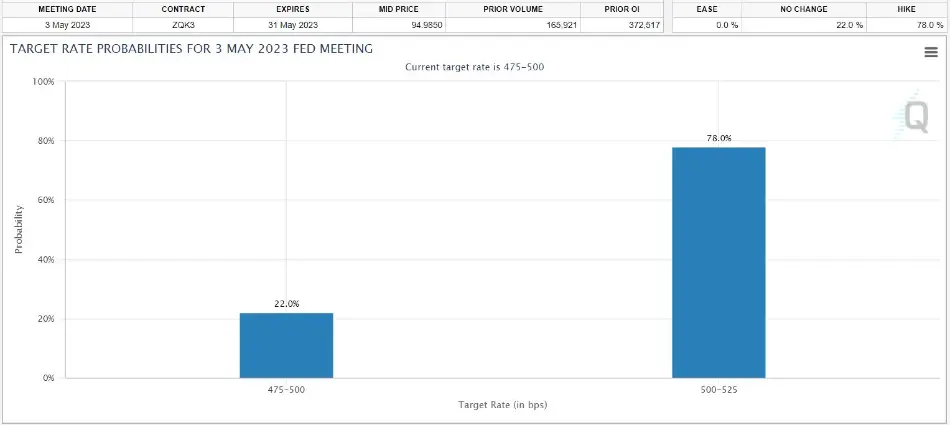

مجموع این داده ها باعث شدند تا انتظارات از نرخ بهره در جلسه ماه می به افزایش ۲۵ واحد پایه ای متمایل شود.

انتظارات از افزایش نرخ بهره در جلسه ماه می (تا ۱۵ آوریل)

با افزایش انتظارات از اقدام آتی فدرال رزرو و رشد نرخ بهره حقیقی، طلا نیز تحت فشار قرار گرفت.

با توجه به گزارش های مطلوب درآمدی و مجموع فوق الذکر بازارهای سهام آمریکا با تقاضا روبرو شدند.

در نهایت، در رابطه با وضعیت بخش بانکی این کشور می توان گفت که استقراض بانک ها از بانک مرکزی نسبت به هفته های گذشته (از اوایل مارس و پس از ورشکستگی SVB) کاهش پیدا کرده که امری مطلوب است، اما همچنان در سطوح بالایی قرار دارد. موضع گیری های اخیر نیز تماما بر این موضوع دلالت داشتند که این وضعیت تحت کنترل است. در صورتی که این روند بازیابی در بخش بانکی ادامه پیدا کند، می توان گفت که بازار توجه کمتری به این امر خواهد داشت و مجددا تمرکز خود را بر ادامه مسیر سیاست پولی انقباضی معطوف می نماید.

مروری بر مهمترین دادهها و رویدادهای هفته آتی (۱۷-۲۱ آوریل)

طی هفته جاری شاهد انتشار داده های متنوعی از اقتصادهای بزرگ جهان هستیم که مهم ترین آن ها به تفکیک کشور/منطقه به شرح زیر است.

- چین

مهم ترین داده ای که در این هفته برای چین منتشر می شود، نرخ رشد GDP در تاریخ ۱۸ آوریل است که انتظار می رود در بعد فصلی از صفر به ۲.۲% و در بعد سالانه از ۲.۹% به ۴% افزایش پیدا کند. این داده به ویژه از نظر مشاهده بازتاب رفع محدودیت های سیاست کووید صفر و بازیابی اقتصادی این کشور اهمیت دارد.

در این راستا بایستی به گزارش PMI تولیدی و اشاره به افت تقاضای خارجی که در گزارش های پیشین مورد بررسی قرار گرفتند، توجه داشت. همانطور که گفته شد، صادرات چین در ماه مارس رشد چشمگیری داشت که به باور برخی از تحلیلگران، مقطعی و ناشی از بازگشایی اقتصادی بود. تمام این موارد مشخص می کنند که داده GDP چین در Q1 و روند تقویت یا تضعیف آن در فصول بعدی چه میزان برای دومین اقتصاد برتر جهان و سایر کشورها حائز اهمیت خواهد بود.

علاوه بر این، داده های تولید صنعتی، خرده فروشی و نرخ بیکاری در ۱۸ آوریل منتشر می شوند که مجموعه این موارد می تواند با استقبال سرمایه گذاران و رشد بازار سهام این کشور همراه گردد.

- ناحیه یورو

در این هفته تعداد زیادی از مقامات بانک مرکزی اروپا (ECB) سخنرانی خواهند داشت که موضع گیری خانم لاگارد، ریاست ECB، در تاریخ ۱۷ آوریل بیشتر از همه مورد توجه است.

انتشار صورتجلسه ECB در ۲۰ آوریل می تواند دربرگیرنده نکاتی پیرامون مسیر آتی این نهاد سیاستگذار پولی در رابطه با نرخ بهره و انقباض کمی باشد. انتشار تراز تجاری ماه فوریه (۱۸ آوریل) و داده های ابتدایی PMI های تولیدی، خدماتی و ترکیبی (۲۱ آوریل) از جمله موارد دیگری هستند که تصویر شفاف تری نسبت به تقویت یا تضعیف سلامت اقتصادی این ناحیه به ویژه نشان خواهند داد. طبق انتظارات بازار پیش بینی می شود که بخش تولید با رفع فشارها از جانب بازار انرژی بهبود پیدا کرده باشد و در مقابل، بخش خدمات با تعدیل جزئی همراه گردد که این امر در مقطع فعلی برای ECB مطلوب خواهد بود.

لازم به ذکر است که با فرا رسیدن زمان ارائه گزارش های درآمدی، برخی از شرکت های بزرگ اروپایی (از جمله Nokia، ASML، Renault، Volvo و غیره) نیز در این هفته وضعیت مالی خود را منتشر خواهد کردند که این امر می تواند با نوسان در بازار سهام کشورهای این ناحیه همراه گردد.

- بریتانیا

در این هفته شاهد انتشار داده های نرخ بیکاری (۱۸ آوریل)، PMI های تولیدی، خدماتی و ترکیبی (۲۱ آوریل) و خرده فروشی (۲۱ آوریل) برای بریتانیا هستیم. گرچه مهم ترین داده که تورم کل و هسته ای مصرف کننده و تولیدکننده است، در تاریخ ۱۹ آوریل منتشر می گردد.

با توجه به مطالب گزارش های گذشته و داده های اخیر می توان گفت که اقتصاد بریتانیا تا کنون تاب آوری خوبی از خود نشان داده و در صورتی که نشانه های کاهش ادامه دار تورم مشاهده شوند، می توان به پیروزی BoE در مهار تورم امیدوار بود. جَستن از دام رکود در Q4 سال ۲۰۲۲ امری مطلوب بود و در صورتی که در ماه ها و فصول آتی نیز رشد اقتصادی مثبت مشاهده شود، می توان در انتظار توقف گام های افزایش نرخ بهره توسط BoE بود.

- ایالات متحده

پس از پشت سر گذاشتن یک هفته شلوغ از نظر تقویم های اقتصادی، این هفته داده هایی با اهمیت متوسط منتشر خواهند شد؛ از جمله:

- شاخص های تولیدی بانک های فدرال نیویورک (۱۷ آوریل) و فیلادلفیا (۲۰ آوریل)

- PMI های تولیدی و خدماتی موسسه S&P Global که از اهمیت کمتری نسبت به نتایج موسسه ISM برخوردار هستند (۲۱ آوریل)

- انتشار Beige Book که نتایج آن برای تصمیم گیری در نشست آتی FOMC اهمیت بالایی دارد (۱۹ آوریل)

- مجموعه ای از شاخص های مرتبط با حوزه مسکن

علاوه بر این، تعدادی از مقامات فدرال رزرو طی هفته سخنرانی خواهند داشت که اظهارات ایشان با توجه به نزدیک شدن به جلسه بعدی تصمیم گیری درباره نرخ بهره اهمیت زیادی دارند.

در این هفته موسسات متعددی نیز گزارش های درآمدی خود را منتشر خواهند کرد که مهم ترین موارد عبارتند از: چارلز شواب (۱۷ آوریل)؛ بانک آو آمریکا و گلدمن ساکس (۱۸ آوریل) و مورگان استنلی (۱۹ آوریل).

- سایر کشورها

در این هفته، داده های تورمی دو کشور کانادا (۱۸ آوریل) و ژاپن (۲۱ آوریل) نیز منتشر خواهند شد. بانک مرکزی کانادا (BoC) در جلسه روز ۱۲ آوریل نرخ بهره را در سطح ۴.۵% حفظ کرد، گرچه بر ضرورت انقباض بیشتر در صورت عدم مهار تورم تاکید شد. داده ۱۸ آوریل از این جهت اهمیت دارد که می تواند بر گام آتی BoC در این چرخه انقباضی تاثیرگذار باشد.

گمانه زنی درباره تحول در سیاست پولی بانک مرکزی ژاپن (BoJ) به ویژه پس از رهبری Ueda شدت گرفته؛ با این وجود طبق موضع گیری های اخیر این امر دور از انتظار است.

مقامات BoJ همواره بر ضرورت مشاهده سطوح بالاتر تورم و ثبات آن تاکید داشته اند. در این راستا، داده ۲۱ آوریل و جزئیات آن اهمیت بالایی دارند، چرا که مشاهده رشد قیمتی از جانب تقاضا امری مطلوب برای BoJ خواهد بود و انتظارات از چرخش سیاست پولی انبساطی به سمت انقباضی را تقویت می بخشد.

مثل همیشه عالی❤️

بسیار عالی و پر محتوا

سلام محمدی هستم…..خیلی اپدیت و مفید…ممنون از تیمتون بابت تهیه این مطلب….مشخصا زحمت زیادی پاش کشیده شده

تشکر از محبت شما

سلام و عرض خداقوت،من متوجه نشدم چرا در روز جمعه هفته پیش با توجه به داده های بسیار بد مربوط به خرده فروشی و در نتیجه آلارم رکود و اینکه من فکر میکردم این داده باعث این انتظار میشود که فدرال رزرو سیاست انقباضی خود را کاهش دهد و دلار ضعیف شود اما کاملا برعکس این اتفاق افتاد و دلار دیوانه وار قوی شد ممنون میشم به درک بهتر این تحلیل توسط من و بقیه دوستان کمک کنید و نقص های این تحلیل را بیان کنید

وقت بخیر. البته در گزارش اشاره شده که بازار به این امر بی توجه بوده؛ در روز جمعه ۱۴ آوریل بهبود داده تولید صنعتی، انتظارات تورمی یک ساله بالاتر که توسط دانشگاه میشیگان منتشر شد و همچنین، گزارش های درآمدی مطلوب باعث شدند تا بازار برآیند عوامل رو مثبت ببینه و یک گام دیگه افزایش نرخ بهره رو پرایس بکنه. همیشه تاکید میشه بر اینکه واکنش بازار رو باید دید؛ بی توجهی فعلی بازار به خرده فروشی بد باعث خواهد شد تا با داده های بد ماه های آتی واکنش شدیدتری رو ببینیم.

به به لذت بردم عالی هستید ای کاش سه سال پیش به جای این افراد بیخود اینستا که فقط دنبال پر کردن جیب خودشون هستن با تیم شما آشنا شده بودم که به جرات میتونم بگم الان موفق بودم

خسته نباشید و خدا قوت به تک تک شما عزیزان

ممنون از نظر لطف شما

سلام خسته نباشید

تشکر از تیم زحمتکش که سریعا بازار هارو برامون آپدیت میکنن و خیلی مسیر رو شفاف تر میکنید

اگه گزارش اکوتریل به صورت ویس تحلیلی همتو کانال اکو بزارید خیلی عالی میشه مرسی ✌️❤️

سلام و درود . سپاس فراوان . با توجه به اینکه کریپتو تاکنون رکود رو ندیده آیا این احتمال وجود داره عکس العمل اون در قبال ایجاد رکود صعودی باشه و مثل طلا در واقع ارزشمندی خودش رو نشان بده؟

با سلام.

البته کریپتو یک بار در سال ۲۰۲۰ با رکود مواجه شده که واکنش منفی به اون داشته؛ بعدش با سیاست پولی انبساطی و تزریق نقدینگی شاهد این بودیم که بازارهای ریسکی از جمله کریپتو رشد کردند.

انتظار میره در مواجهه با رکود طی این چرخه انقباضی هم در ابتدا همچین واکنشی رو ببینیم، چون برای رشد بازار نیاز به نقدینگی و ورود سرمایه هست.

اگر سازمان ها نقدینگی وارد بازار کنند، احتمال رشد وجود داره؛ از طرف دیگر، اگر بانک های مرکزی هم مثل ۲۰۲۰ دست به تولید نقدینگی بزنند، باز امکان رشد وجود داره.

گرچه در هر مقطع باید به مسائل بنیادی ارزها هم توجه کرد، مثل همین چرخه انقباضی که دیدیم ارزهای دارای پتانسیل توانستند رشد مقطعی بکنند.

فوق العاده

درود برشما،

سپاس بابت تحلیل کاملتون.

اقتصاد خیلی زیباست، ای کاش زودتر از اینها با اقتصاد آشنا میشدم، برای ما ایرانی ها که کشورمون در رکود تورمی قرار داره دونستن اقتصاد واجبه.

واقعا عالی

خسته نباشید