مقدمه

هفته گذشته (۲۸ آگوست – ۱ سپتامبر) شاهد انتشار داده های متنوعی به ویژه از ایالات متحده بودیم که بر عملکرد کلیت بازارها تاثیرگذار بودند. طی روزهای ۴- ۸ سپتامبر نیز، هفته نسبتا مهمی را در پیش داریم. در این گزارش، آخرین تحولات حوزه کلان هر کشور/ ناحیه به تفکیک بررسی شده و مواردی که بایستی در این هفته مدنظر قرار بگیرند، ذکر می شوند.

به طور کلی می توان گفت که چشم انداز برای عمده اقتصادهای بزرگ دنیا چندان روشن نیست؛ ناحیه یورو و بریتانیا به طور مشخصی در معرض تهدید کسادی/رکود همراه با سطوح بالای تورم هستند که این امر مانع عملکرد انقباضی تر بانک های مرکزی مربوطه خواهد بود. چین از یک طرف تحت تاثیر افت تقاضای خارجی و تحریم های بین المللی قرار دارد و از طرف دیگر از جانب ریسک ورشکستگی در بخش مسکن و صندوق های پولی تهدید شده است. در این بین، صرفا ایالات متحده وضعیت نسبتا بهتری داشته و داده ها حاکی از یک فرود سخت و یا کسادی سطحی هستند. گرچه همانطور که مقامات FED بارها تاکید داشته اند، مشاهده اثر کامل یک چرخه انقباضی تهاجمی و کم سابقه نیازمند گذشت زمان بوده و بایستی با توجه به داده ها و رویدادها نسبت به تعدیل سناریوهای پیش رو هوشیار بود.

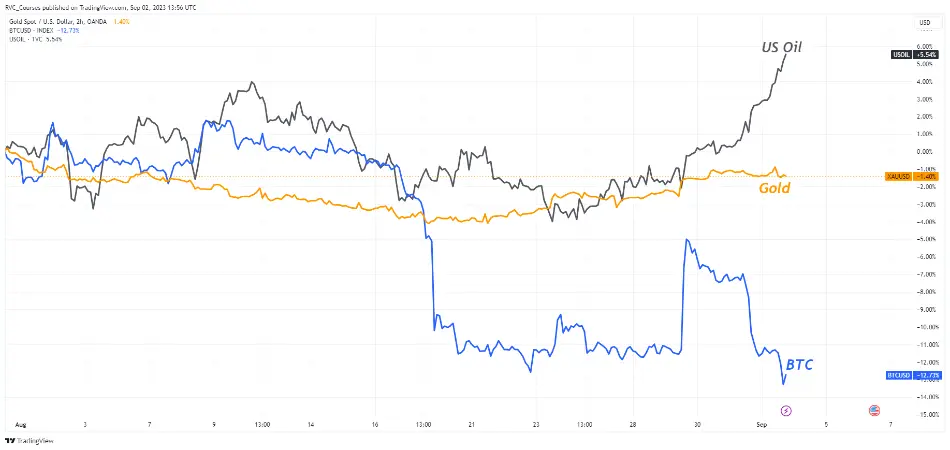

از بین دارایی های منتخب، نفت بهترین عملکرد را در ماه آگوست داشت. انتشار اخبار مبنی بر کاهش داوطلبانه عرضه توسط عربستان و روسیه، تقویت سناریوی فرود نرم (یا کسادی سطحی) در آمریکا و محرک های مالی و پولی در چین با هدف بازیابی اقتصاد از جمله موارد تاثیرگذار بر رشد قیمتی نفت در این ماه بودند. طلا به دلیل نگرانی از فشارهای انقباضی بانک های مرکزی (به ویژه فد) تحت فشار و در حال نوسان در محدوده رنج بود. بیتکوین علاوه بر اثرپذیری از رویدادهای کلان اقتصادی، تحت تاثیر اخبار بنیادین حوزه ارزهای دیجیتال نیز بود؛ با این اوصاف، این دارایی دیجیتال در مقایسه با نفت و طلا، بدترین عملکرد را در ماه گذشته میلادی داشت.

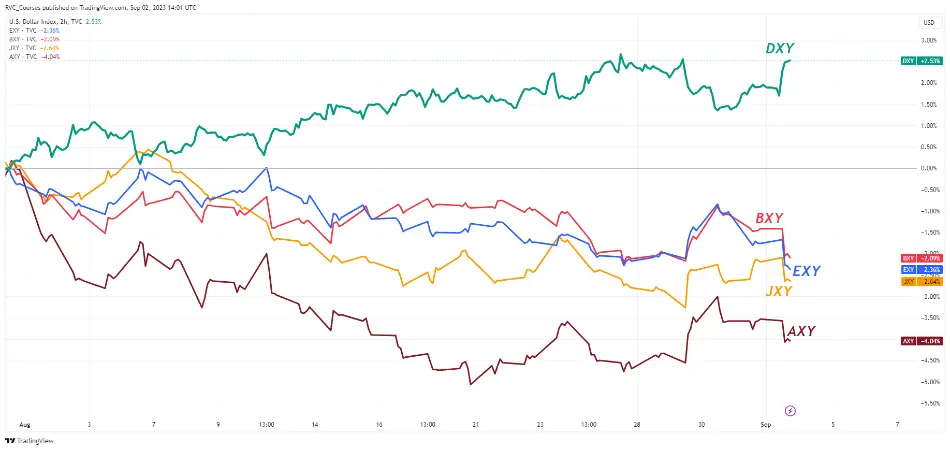

از بین ارزهای منتخب، شاخص دلار (DXY) بهترین عملکرد را داشت؛ این وضعیت هم تحت تاثیر انتظارات از اقدامات FED و نگهداری سطوح بالای نرخ بهره برای مدت زمان طولانی تر و هم به دلیل تقاضای آن به عنوان یک ارز برتر امن بود. ارزهای سایر کشور/نواحی همگی عملکرد منفی داشتند. این تصویر به خوبی می تواند سنتیمنت فعلی بازار از آینده اقتصادی هرکدام از کشورها/نواحی را نشان دهد.

شاخص های منتخب از بازارهای سهام کشور همگی عملکرد منفی داشتند که این امر یا ناشی از نگرانی از انقباض بانک مرکزی مربوطه و یا از ترس رکود بوده است. شاخص S&P 500 به لطف گزارش های درآمدی مطلوب شرکت های بزرگ کمترین اصلاح را داشت؛ در مقابل، شاخص بازار سهام چین به دلیل ترس از فروپاشی اقتصادی بدترین عملکرد را به خود اختصاص داد.

ایالات متحده

طی هفته گذشته شاهد انتشار داده های متنوعی برای این کشور بودیم. پیش از اشاره به جزئیات داده نگاهی داشته باشیم به تحولات شاخص دلار یا DXY:

همانطور که ملاحظه می شود، DXY طی هفته گذشته با مشاهده برخی داده ها (از جمله رشد شاخص قیمت مسکن) و نگرانی از چسبندگی تورم در بخش خدمات در ابتدای هفته تقویت شد.

روند تحولات شاخص قیمت مسکن در بعد سالانه

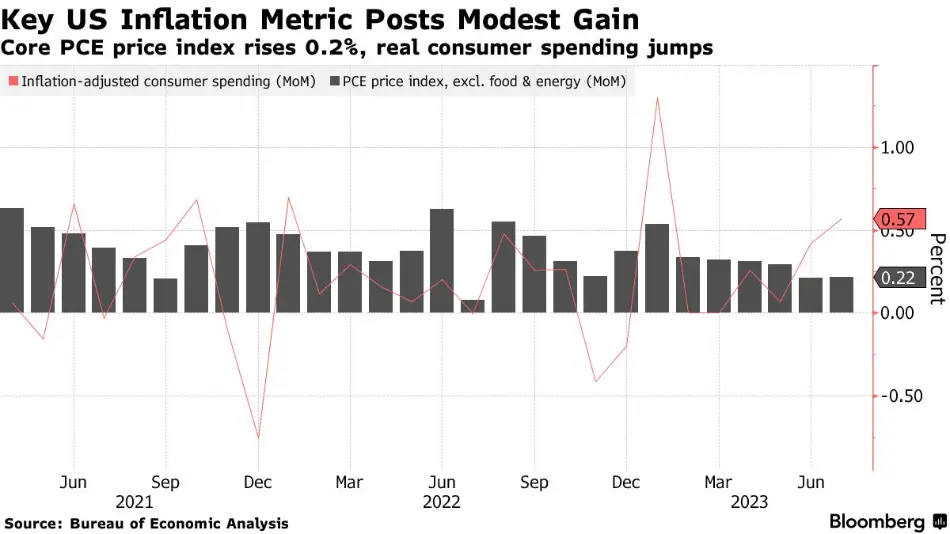

در ادامه هفته و انتشار داده هایی از جمله فرصت های شغلی کمتر از انتظار، کاهش اشتغال موسسه ADP و کاهش رشد فصلی GDP بر اساس بازبینی دوم تضعیف شد؛ گرچه در این بین نقش کاهش انتظارات از اقدام انقباضی ECB و تضعیف یورو را نیز باید مدنظر قرار داد. با این وجود، با انتشار داده PCE و رشد آن در بعد سالانه (کل و هسته ای) و افزایش مخارج مصرف کننده شاهد تقویت دلار بودیم. DXY در روز جمعه، ۱ سپتامبر، با مشاهده افزایش نرخ بیکاری و کاهش دستمزدها به صورت مقطعی تضعیف شد. گرچه آمار بهتر از انتظار NFP و نیز بهبود PMI تولیدی ISM تا حدی نشان از تاب آوری اقتصاد آمریکا داشتند، اما باید توجه داشت که مجموع داده های بازار کار کمی نگران کننده بودند و همین امر باعث شد تا در پی نگرانی های رکودی، شاخص دلار تقاضا شود و کندل هفتگی را سبز ثبت کند. رشد تعدیل ها (Job Cuts)، بازبینی شدیدا منفی NFP برای ماه گذشته، بالا رفتن نرخ بیکاری و افزایش نرخ مشارکت که ناشی از کم شدن پس اندازها است، از جمله نگرانی های ایجاد شده برای بازار کار بودند.

رشد مخارج مصرف کننده و تورم هسته ای در بعد ماهانه

رشد بیش از انتظار اشتغال بخش خصوصی (هم در تولید و هم در خدمات)

رشد PMI تولیدی ISM و قرار داشتن سفارش های جدید در نواحی انقباضی

تحت این شرایط، نرخ بهره حقیقی علیرغم نوسان هایی که داشت، همچنان بالای سطح ۲.۱% قرار دارد و به همین دلیل رشد چشمگیری در طلا دیده نشد. انتظارات از نرخ بهره در پایان ۲۰۲۳ نیز هنوز در محدوده ۵.۳% و به معنی عدم افزایش نرخ بهره در جلسه بعدی FOMC است.

نرخ بهره حقیقی ۵ ساله و انتظارات از نرخ بهره در پایان ۲۰۲۳ (خط آبی)

این امر در انتظارات معامله گران بر اساس داده های CME FEDWatch نیز مشخص بوده و در حال حاضر هیچ احتمالی برای یک مرحله دیگر افزایش نرخ توسط FED دیده نمی شود.

تغییر انتظارات بازار از ادامه چرخه انقباضی (Higher for Longer)

این وضعیت می تواند به صورت مقطعی باعث ریسک پذیری در بازارهای ریسکی (به جز بیتکوین، به دلایل بنیادی) بشود؛ با نزدیک تر شدن به جلسه FOMC و مشاهده داده های بیشتر و موضع گیری مقامات FED بهتر می توان درباره مومنتوم ایجاد شده در بازار سهام این کشور اظهار نظر کرد. علاوه بر این، تاکید خزانه داری بر ادامه عرضه اوراق با هدف جبران کسری بودجه از جمله مواردی است که با اثرگذاری بر بازدهی اوراق کوتاه و بلندمدت می تواند به یک ریسک بالقوه برای اقتصاد این کشور تبدیل بشود.

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

پس از پشت سر گذاشتن یک هفته شلوغ از نظر تعداد و اهمیت بالای داده ها، این هفته عمدتا داده ها با درجه اهمیت متوسط منتشر خواهند شد. با توجه به بهبود نسبی PMI تولیدی ISM در هفته گذشته، سفارش های کارخانه ای در روز ۵ سپتامبر می تواند مورد توجه قرار بگیرد. این شاخص تا پیش از این تحت تاثیر حجم بالای سفارش ها در بخش حمل و نقل (به ویژه هواپیمایی) بود و انتظار می رود در ماه جولای افت قابل توجهی پیدا کرده باشد.

داده نهایی PMIهای خدماتی و ترکیبی S&P Global روز ۶ سپتامبر منتشر خواهند شد؛ گرچه در این روز، PMI خدماتی موسسه ISM و جزئیات آن و به ویژه تحولات در اشتغال و قیمت ها عمده توجه را به خود جلب خواهند کرد. Beige Book و آخرین تحولات اقتصادی در مناطق فدرال نیز از جمله موارد حائز اهمیت خواهد بود.

آمار مربوط به مدعیان بیکاری و تغییرات در وضعیت اعتباری مصرف کننده نیز از سایر مواردی هستند که در آخر هفته می توانند مدنظر قرار بگیرند.

علاوه بر موارد فوق، تعدادی از مقامات FED نیز موضع گیری و سخنرانی خواهند داشت که در آستانه نزدیک شدن به جلسه سپتامبر FOMC بایستی مورد توجه قرار بگیرند.

چین

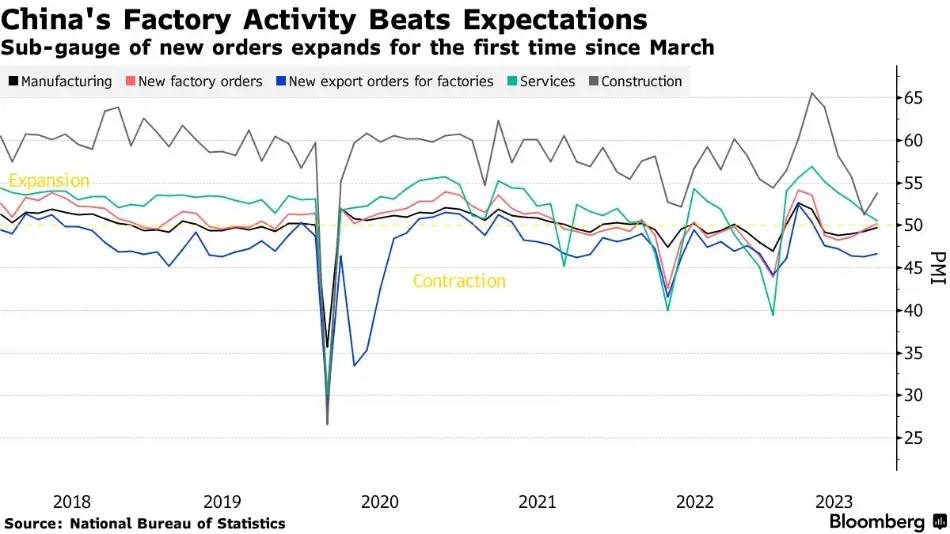

داده های تولیدی و غیرتولیدی NBS بیانگر این بودند که بخش تولید در حال بازیابی نسبی خود است؛ در مقابل، ضعف در بخش خدمات در حال سرایت بوده و پس از ۵ ماه متوالی کاهش به سطح ۵۱ رسید. PMI ترکیبی در ماه آگوست تحت تاثیر رشد جزئی تولید و سفارش های جدید بهتر از ماه قبل منتشر شد و تا حدی نسبت به اثرگذاری سیاست های تسهیلی PBoC امیدواری ایجاد کرد.

مومنتوم صعودی در اجزای PMI تولیدی NBS و باقی ماندن آن در سطح زیر ۵۰

داده مهم دیگر، PMI تولیدی Caixin بود که بیشتر از انتظارات منتشر شد و در کمال شگفتی با بیشترین رشد طی ۶ ماه گذشته، به بالای سطح کلیدی ۵۰ رسید. بازیابی مطلوب تقاضا و سفارش های جدید داخلی، افزایش تولید و رشد چشمگیر اشتغال از مارس ۲۰۱۰ از عوامل تاثیرگذار بر بهبود داده بودند. افزایش جزئی فشارهای هزینه ای به ویژه از جانب مواد فلزی خام و احتمال انتقال رشد قیمت ها از بخش تولید به مصرف از جمله مواردی بود که مطلوب این کشور و دستیابی آن به تورم هدف ۳ درصدی است.

مقایسه شاخص تولیدی دو موسسه Caixin و NBS

طی هفته گذشته، اقدامات حمایتی متنوعی توسط دولت و بانک مرکزی چین اعلام شدند که در بهبود سنتیمنت و تقویت یوآن نقش داشتند؛ از جمله: امکان کاهش بهره وام های رهنی در شهرهای بزرگ؛ کاهش مالیات بر درآمد شخصی برای قشر مشخصی از شهروندان؛ کاهش ذخایر ارزی خارجی PBoC و معرفی طرح هایی برای افزایش تقاضای کالاهای تولیدی به ویژه خودرو.

مجموع این داده ها و اخبار این ذهنیت را ایجاد کردند که سیاست های انبساطی هدفمند در حال اثرگذاری هستند و احتمالا خبری از حمایت های گسترده همانند زمان همه گیری کرونا نخواهد بود! از طرف دیگر، نگرانی از بخش مسکن و بدهی معوقه شرکت های ساخت و ساز همچنان بر اقتصاد این کشور سایه انداخته و یک ریسک محسوب می شود.

سرمایه گذاری ۵۸ تریلیون یوآنی بانکداری چین در بخش املاک

صندوق های مالی این شرکت نیز وضعیت مشابه دارند و احتمال ورشکستگی صندوق Zhongzhi با سرمایه تحت مدیریت ۱۳۷ میلیارد دلاری نیز طی هفته های گذشته نگرنی های زیادی را ایجاد کرده است. تحت این شرایط، بازار سهام های شاخص این کشور کندل هفتگی خود را با برتری وزنه عرضه ثبت کردند.

رشد قیمتی مس (خط آبی) با بهبود داده های تولیدی چین و فشار بر بازار سهام با تقویت یوآن

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

در ابتدای هفته (۵ سپتامبر) دو داده مهم PMI خدماتی و ترکیبی Caixin منتشر خواهند شد. تراز تجاری و تحولات صادرات و واردات این کشور نیز در روز ۷ سپتامبر مورد توجه معامله گران و سرمایه گذاران قرار خواهند گرفت. این داده ها از نظر تاثیرگذاری محرک های مالی و پولی این کشور و نیز تسهیلات صورت گرفته برای گسترش روابط تجاری با سایر کشورها حائز اهمیت هستند.

ناحیه یورو

گزارش هفته گذشته ECB حاکی از ادامه روند کاهشی در عرضه پول (M1 و M2) بود که اثرگذاری سیاست های انقباضی تهاجمی بر اقتصاد این بلوک را نشان می دهند. وامدهی ها به خانوارها و شرکت ها نیز همچنان افت داشتند.

روند تغییرات دو شاخص عرضه پول M1 و M2

این وضعیت به خوبی در داده های مربوط به سنتیمنت اقتصادی، صنعتی، خدماتی و مصرف کننده بازتاب دارد که همگی آن ها تحت فشار بوده و به معنی نگرانی از چشم اندازی اقتصادی برای این بلوک هستند.

کاهش قابل توجه سنتیمنت اقتصادی (خط مشکی)، صنعتی (خط قرمز) و خدماتی (خط آبی) در ناحیه یورو

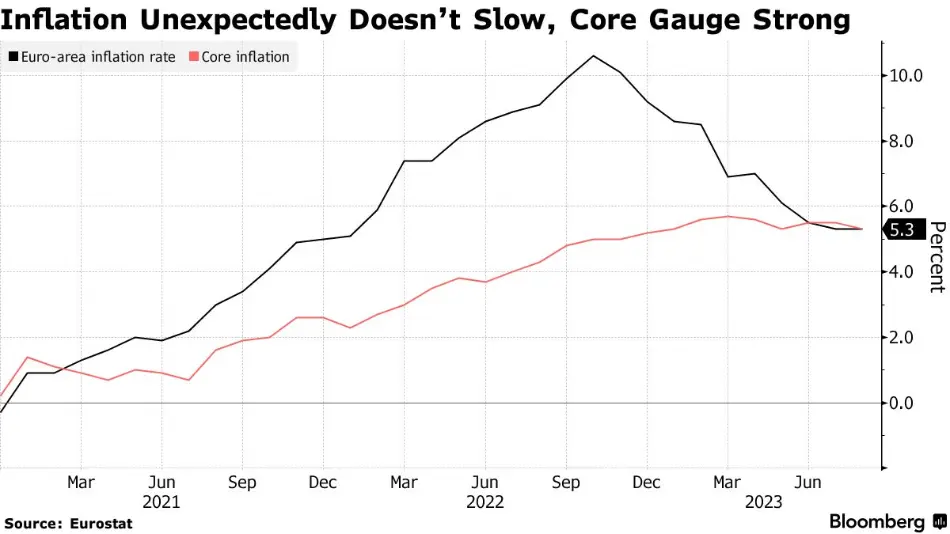

با این وجود، داده ابتدایی تورم هسته ای ماه آگوست برای این ناحیه همچنان از خود تاب آوری نشان داد و نتوانست کاهش مدنظر مقامات ECB برای توقف چرخه انقباضی را ثبت نماید. مواد غذایی و چسبندگی قیمت ها در بخش خدمات دو عامل مهم در بالا بودن سطح تورم در این ناحیه است.

سطوح تورم کل (خط مشکی) و تورم هسته ای (خط قرمز) در ناحیه یورو

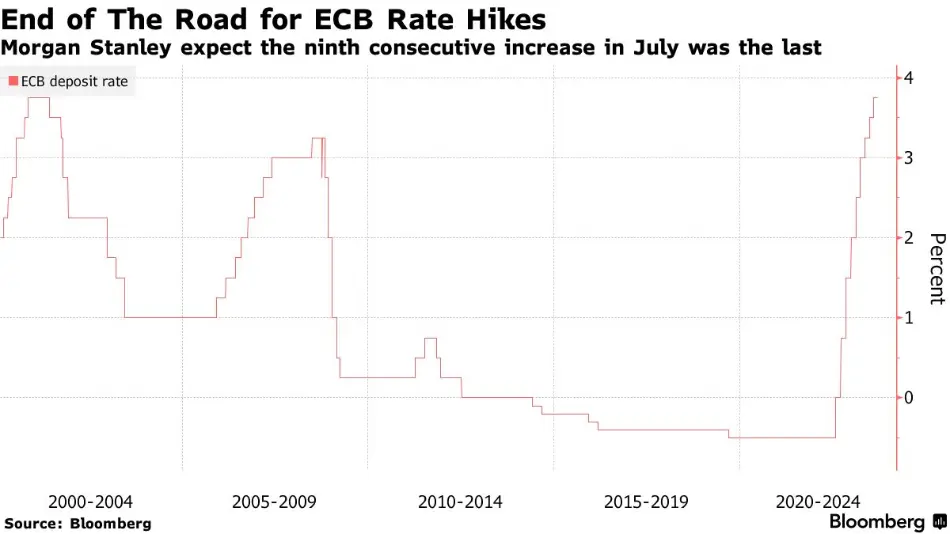

تحت این شرایط، گمانه زنی ها درباره اقدام ECB در جلسه ماه سپتامبر ادامه دارد. برخی از تحلیلگران و مقامات ECB بر این باورند که یک مرحله دیگر افزایش نرخ بهره ضروری به نظر می رسد؛ در مقابل، برخی از موسسات از جمله Morgan Stanley اظهار داشته اند که احتمالا ماه جولای آخرین مرحله افزایش هزینه استقراض توسط ECB بوده است.

گمانه زنی موسسه مورگان استنلی از رسیدن نرخ بهره به اوج خود در اروپا

این وضعیت در صورتجلسه ماه جولای ECB نیز مشهود بود، به ویژه که نگرانی از رشد اقتصادی بین اعضا شدت گرفته و افزایش بیشتر نرخ بهره به معنی فشار بیشتر بر سیستم مالی و وضعیت مصرف کننده خواهد بود. مجموع این عدم قعطیت ها باعث شد که ارزش یورو (EXY) کاهش پیدا کند و شاخص بازار سهام SXXP عدم افزایش نرخ بهره را پرایس و رشد نماید. باید توجه داشت که ریسک رکودی/رکود تورمی برای این بلوک از وزن بالایی برخوردار است که به نظر فعلا مورد توجه بازارها و سرمایه گذارها قرار نگرفته و انتشار داده های بیشتر می تواند این مسیر را شفاف تر نماید.

مواردی که طی هفته جاری باید مدِ نظر قرار داد:

داده نهایی PMIهای خدماتی و ترکیبی HCOB همراه با داده تورمی تولیدکننده روز ۵ سپتامبر منتشر خواهند شد. با این وجود، خرده فروشی در ۶ سپتامبر و بازبینی سوم نرخ رشد GDP در Q2 در روز ۷ سپتامبر بیشترین توجه را به خود جلب خواهند کرد و می توانند موجب نوسان در ارزش یورو (EUR) و بازارها بشوند. باید دید آیا ECB توانسته طی چرخه انقباضی فعلی خود اثرگذاری کافی بر افت تقاضا را داشته باشد و آیا این امر همراه با رکود در این بلوک خواهد بود یا خیر.

سایر کشورها

طی هفته جاری، بانک های مرکزی استرالیا (RBA) و کانادا (BoC) نسبت به تصمیم گیری درباره نرخ بهره اقدام خواهند کرد.

انتظار می رود RBA برای سومین جلسه متوالی نرخ بهره را در محدوده ۴.۱% ثابت نگه دارد، به ویژه که آخرین داده تورمی بیانگر کاهش قابل توجه رشد قیمت ها در بعد سالانه بود. این در حالیست که ریاست بعدی RBA، خانم Bullock بر این باور است که تورم همچنان در سطوح بالایی قرار دارد و RBA بایستی تا پایان سال ۲۰۲۳ با توجه به داده ها در هر جلسه نسبت به این موضوع تصمیم گیری نماید. سخنان وی با مواضع ریاست فعلی، آقای Lowe همسو است.

سطوح نرخ بهره و تورم سالانه در استرالیا

در رابطه با کانادا شرایط کمی متفاوت است؛ داده نرخ رشد GDP برای این کشور طی هفته بیانگر کندی رشد اقتصادی بود و باعث نگرانی از وقوع یک فرود سخت و یا کسادی شد. تحت این شرایط، معامله گران و سرمایه گذاران بر این باورند که BoC در جلسه هفته جاری نرخ بهره را بدون تغییر ثابت نگه خواهد داشت. گرچه انتظار می رود که ریاست BoC همچنان بر مواضع انقباضی خود پافشاری نمایند. در رابطه با احتمال کاهش نرخ بهره نیز، مقامات BoC این موضوع را در سال جاری محتمل نمی دانند و گفتگو درباره آن را به سال ۲۰۲۴ موکول کرده اند.

تحولات فصلی رشد اقتصادی در کانادا

🙏🙏🙏💚💚💚

👌🤍

👏🏻👏🏻👏🏻♥🔥عالی

ممنون از تیم رمزعلی🙏🙏

گزارشات و تحلیل هاتون واقعا بی نظیرهستند👌👍❤️

بسیار ممنون

سلام وقت بخیر.چطور سیاست انبساطی باعث تقویت یوان شده؟نباید مگه تضعیف میشد؟

وقت بخیر؛ از نظر اینکه یک مقدار از نگرانی های مربوط به اقتصاد این کشور کاسته شد؛ همچنین، در گزارش های قبلی اشاره شده که چین الان سیاست انبساطی خیلی شدیدی نداره و صرفا به طور هدفمند داره به بخش های ضعیف کمک میکنه

ممنون

👍👍 بسیار عالی بود. خسته نباشید

درود بر شما…بسیار عالی ومفید..سپاس

خیلی عالی بود.با اطلاعاتی که شما میزارید من پیشرفت رو توی خودم میبینم.این اطلاعات باعث میشه که ما بدون در هفته جدید باید منتظر چه چیزی باشیم و عکس العمل نسبت به داده ها چی هست.خیلی ازتون متشکرم.

و این که اگه امکانش هست اپیکیشن این سایت هم بسازید چون بهترین استفادرو میشه ازش کرد.

مثل همیشه عالی🌼 توی این برهه که داده های میکس زیاد میاد این گزارشها واقعا راهنمان🌼

مرسی که هستین🌼🤍🙂

ممنون از تیم تحلیلی فوق العاده تون

خیلی عالی ، ممنون از شما

بسیار عالی بود

درود و سپاس از زحماتتون 🌹❤️

عالی بود مثل همیشه،مرسی ❤️🌹

ممنون از امیر خان و تیمشون

عالی متشکر

سلام خیلی ممنون از مقاله بینظرتون ! خدا قوت به تیم کلان و مجموعه رمز علی .

بنظرتون این هفته یورو دلار میتونه از ۱.۰۷۷ برگرده ؟ با توجه به کم شدن قدرت dxy در محدوده ۱۰۴.۲ !

با مدیریت سرمایه لانگ بگیریم دوستان ؟

❤️❤️❤️

ممنون❤✌

بسیار عالی بود

عالی مثل همیشه 🤞🏻

دمتون گرم

ارادت خاص ممنون از زحمات گروه اکوتریال

ممنون ❤️

تشکر بابت زحمات . خیلی عالیه این بررسی ها . لطفا ویدئو های ماکرو حداقل ماهی یا دوهفته یبار بزارید

عالی🙏

سپاس فراوان

ممنون از شما نه حرف دارید نه حریف

عالی

تشکر از مقاله خوبتون با این تحلیل رکود داره میاد بازار کار ضعیف شد بیت کوین و طلا بلند مدتی صعودیه و فد دیگه نمیتونه نرخ بهره افزایش بده پله دوم طلا ۱۹۰۰ بیت ۲۵۰۰۰ فکر نکنم بیشتر بریزن مگر اینکه املاک چین زمین بخوره بیت بیشتر بیاد پایین که بعیده درست متوجه،شدم به عنوان یه شاگرد

تشکر از زحماتتون و تیم خوب اقای رمزعلی 🌹🌹🌹

درود و یک دنیا سپاس😊🙏🙏🙏🙏🙏🙏

ممنون از تحلیل هاتون واقعا عالی وکامل هستند همچین اطلاعاتی بصورت رایگان بی نظیره🙏

عالی

با سلام….

ممنون از دقت و توجهتون بابت گذاشتن تحلیل… با این داده ها چطور باید ترید کرد؟ ممنون از پاسخگویتون

وقت بخیر؛ این مورد بستگی به استراتژی و مدیریت ریسک خودتون داره. ما اینجا صرفا مروری داریم بر تحولات و هدف از انتشار این گزارش های ارائه فرصت معاملاتی نیست.

دست درد نکنه

سلام و درود بسیار جامع و روشن.تصویر واضح از شرایط گذشته و پیش رو ارایه شده و تصمیم گیری بر اساس فاندامنتال را سهل و آسان نموده ..دست مریزاد