اقتصادهای بزرگ جهان طی ماه های گذشته با تحولات زیادی روبرو شده اند: از جنگ نظامی در خاورمیانه، ریسک تعطیلی دولت آمریکا تا انتشار داده هایی که موجب برتری کشورها نسبت به یکدیگر از نظر توانایی در مهار تورم یا ضعف کمتر در بخش های تولید و خدمات شده اند.

در این گزارش مروری اجمالی خواهیم داشت بر وضعیت اقتصادی کشورهای منتخب (ایالات متحده، چین، اتحادیه اروپا، بریتانیا و ژاپن) تا هفته منتهی به ۲۴ نوامبر و مسیر پیش روی بانک های مرکزی آن ها و انتظاراتی که بازارها از هر یک دارند. چنین تحلیلی می تواند دید جامعی نسبت به شرایط هر یک از کشورها/نواحی بدهد و به طور کلی چشم انداز شفافی را ترسیم نماید.

بدیهی است که با توجه به پویایی شرایط و تحولات بایستی نسبت به به روزرسانی سناریوها و تحلیل ها هوشیار بود.

اقتصاد ایالات متحده

تحولات شاخص دلار آمریکا یا DXY می تواند به خوبی قیمت گذاری ها و چشم اندازها نسبت به شرایط کلان اقتصادی این کشور را نشان دهد.

طی یک ماه گذشته و به ویژه پس از برگزاری جلسه ماه نوامبر کمیته FOMC، بازارها به این قطعیت رسیدند که افزایش بیشتری در نرخ بهره رخ نخواهد داد و شروع به پرایسینگ کاهش نرخ بهره در سال ۲۰۲۴ کردند. گرچه این امر با انتشار صورتجلسه در ۲۱ نوامبر و اشاره به ضرورت افزایش هزینه استقراض در صورت مهار نشدن فشارهای هزینه ای تا حدی کمرنگ شد.

از طرف دیگر، انتشار داده های نه چندان مطلوب باعث شده اند تا با شک در تحقق سناریوی فرود نرم، نگرانی از وقوع کسادی یا رکود شدت پیدا نماید.

تحولات هفتگی شاخص دلار آمریکا

در رابطه با اهمیت بازار اوراق و نوسان در بازدهی ها بر شدت انقباض در اقتصاد ایالات متحده و چشم انداز پول هوشمند در گزارش های پیشین صحبت شده است (این مقاله).

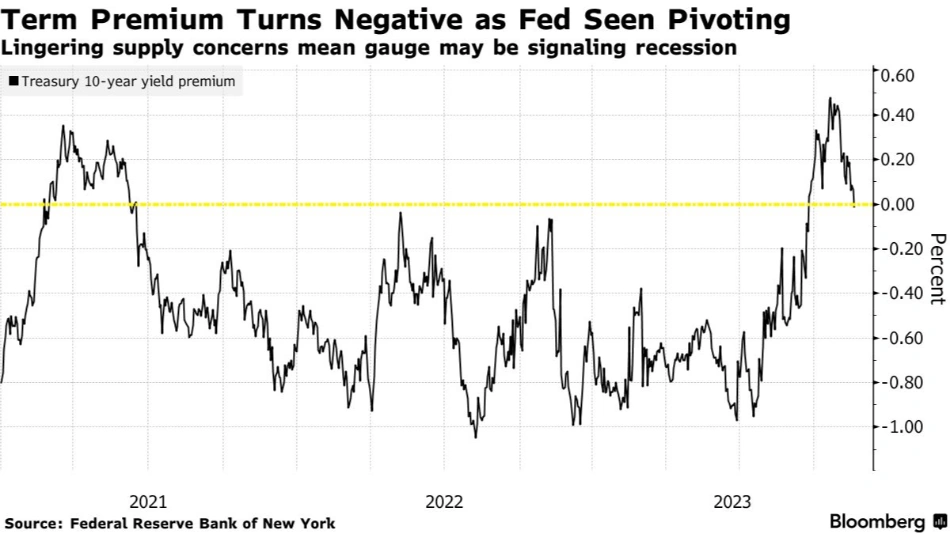

آخرین تحولات در بازار اوراق نشان می د هد که سرمایه گذاران اکنون ریسک هایی را در سال ۲۰۲۴ متصور هستند (رکود، عدم توازن بین عرضه و تقاضا، بازگشت تورم یا Reflation و غیره) که ترجیح می دهند به جای بازخرید اوراق کوتاه مدتی، به اوراق بلندمدتی ورود نمایند.

روند افزایشی انتظارات تورمی ۱ و ۵ ساله UoM

این وضعیت از طریق سَنجه یا شاخصی به نام Term Premium محاسبه می شود. این شاخص اکنون به سطوح زیر صفر رسیده و به معنی تقاضا برای اوراق بلندمدتی است.

نوسانات yield premium اوراق خزانه داری ۱۰ ساله

مجموع این عوامل باعث شده تا نرخ بهره حقیقی ۵ و ۱۰ ساله نیز از اوج خود اصلاح کنند و علیرغم قرار داشتن بالای سطح کلیدی ۲%، فضا را برای رشد نسبی طلا فراهم نماید. گرچه نقش تنش های ژئوپلیتیک در افزایش قیمت اونس جهانی را نیز باید مدنظر قرار داد. در صورتی که انتشار داده های آتی و تحولات پیش رو به گونه ای پیش بروند که معامله گران و سرمایه گذاران درباره رسیدن به سطح نهایی نرخ بهره و یا وقوع کسادی/رکود به قطعیت برسند می توان به رشد قیمتی بیشتر طلا امید داشت.

مقایسه تحولات قیمتی طلا و نرخ بهره حقیقی ۱۰ ساله

طی هفته جاری (۲۷ نوامبر – ۱ دسامبر) نیز داده های متنوعی از بخش مسکن (به ویژه شاخص قیمت مسکن) و تولید (داده های منطقه ای) منتشر خواهند شد؛ مهم ترین موارد اما روز ۳۰ نوامبر و ۱ دسامبر هستند که تورم PCE و PMI تولیدی ISM را خواهیم داشت. بازبینی دوم نرخ رشد فصلی GDP در Q3 و انتشار Beige Book در روز ۲۹ نوامبر نیز بایستی مدنظر قرار بگیرند.

مقادیر انتشار این داده ها اهمیت بالایی دارند و در صورتی که به هر یک از سناریوهای فوق الذکر وزن بدهند، می تواند بازارها را تحت تاثیر قرار بدهد.

اقتصاد چین

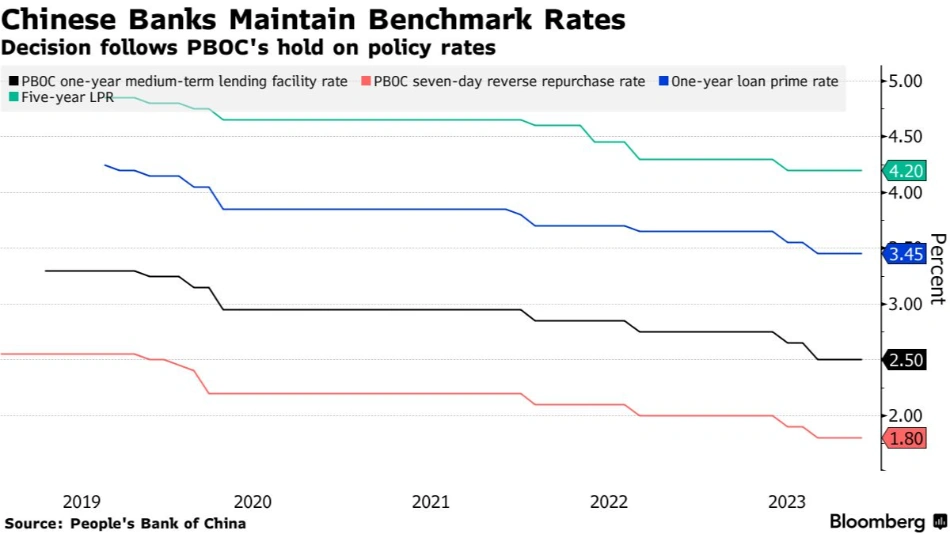

بانک مرکزی چین (PBoC) پس از یک دوره کاهش انواع بهره های بانکی که با هدف تسهیل وامدهی و ایجاد رونق اقتصادی انجام شد، طی چند ماه گذشته نرخ ها را ثابت نگه داشته است. البته انبساط ایجاد شده توانست در طیف متنوعی از داده های اقتصادی به صورت مقطعی بهبود ایجاد نماید.

روند تغییرات نرخ بهره انواع وام ها

در وضعیت کنونی که مجددا ضعف در بخش تولید و تقاضای مصرف کننده مشاهده می شود و سنتیمنت سرمایه گذاری در این کشور نیز به سطوح پایینی رسیده، مجددا صحبت از ایجاد تسهیلات بیشتر است. برخی از تحلیلگران معتقد هستند که بانک مرکزی چین تا پیش از پایان سال میلادی، احتمالا یک گام دیگر ذخیره قانونی را کاهش دهد تا نقدینگی بیشتری در اختیار بانک ها باشد و بتوانند از طریق آن رونق را به بخش های مختلف برگردانند.

تحولات شاخص های SSE Composite و بخش مسکن چین

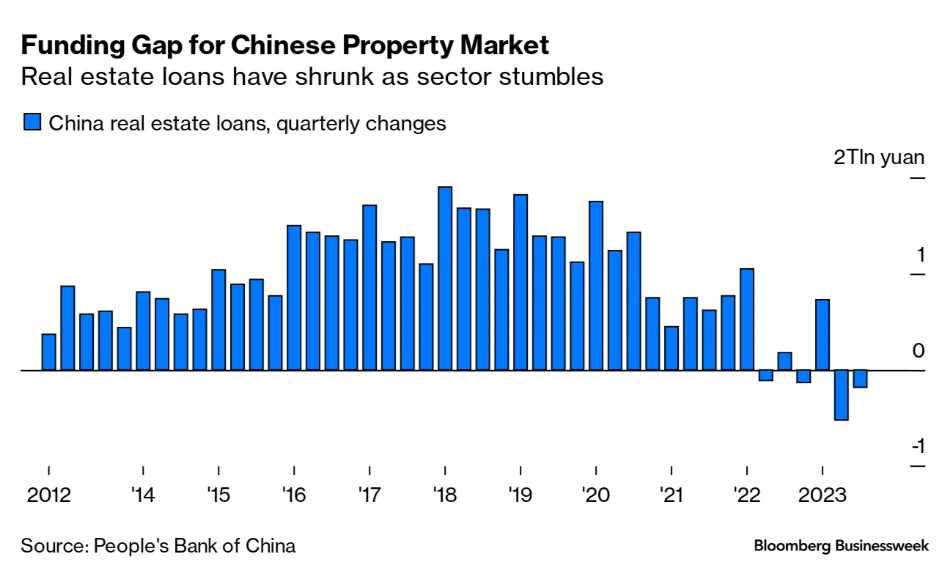

در این بین باید همچنان به وضعیت بخش مسکن این کشور توجه داشت که علیرغم حمایت های صورت گرفته و وعده تسهیلات بیشتر هنوز از کاهش سرمایه گذاری و افت تقاضا رنج می برد. در این شرایط می توان گفت تا زمانی که ریسک این امر از سر بازارها و اقتصاد چین نرود، نمی توان امید چندانی به رشد قابل توجه و ادامه دار بازارهای آن داشت. با این وجود، خبرهایی مرتبط با حمایت های دولت و یا انبساط هدفمند توسط PBoC می تواند به طور مقطعی موجی از خوش بینی را در بازارها ایجاد نمایند.

تغییرات فصلی وامدهی در بخش مسکن چین و افت چشمگیر آن

نکته دیگری که در رابطه با چین بایستی مدنظر قرار داد، چشم انداز موجود از رشد اقتصادی آن و متعاقبا اثرگذاری بر میزان تقاضای حامل های انرژی (به ویژه نفت و گاز) است. در حال حاضر، میزان انتقال روزانه گاز روسیه به چین به اوج جدیدی رسیده و به گفته شرکت روسی Gazprom، انتظار می رود که این میزان صادرات که از طریق خط لوله Siberia ۱ انجام می شود، بیشتر نیز بشود. این شرایط به طور قطع نشانه هایی در رابطه با بازیابی تقاضا و تولید و خوش بینی از رشد اقتصادی را به همراه دارد که در کنار سایر عوامل و برطرف شدن ریسک های بنیادی می تواند در میان – بلندمدت محقق بشود.

برای درک بهتر ارتباط بین وضعیت اقتصادی چین و بازار نفت مطالعه این مقاله پیشنهاد می شود.

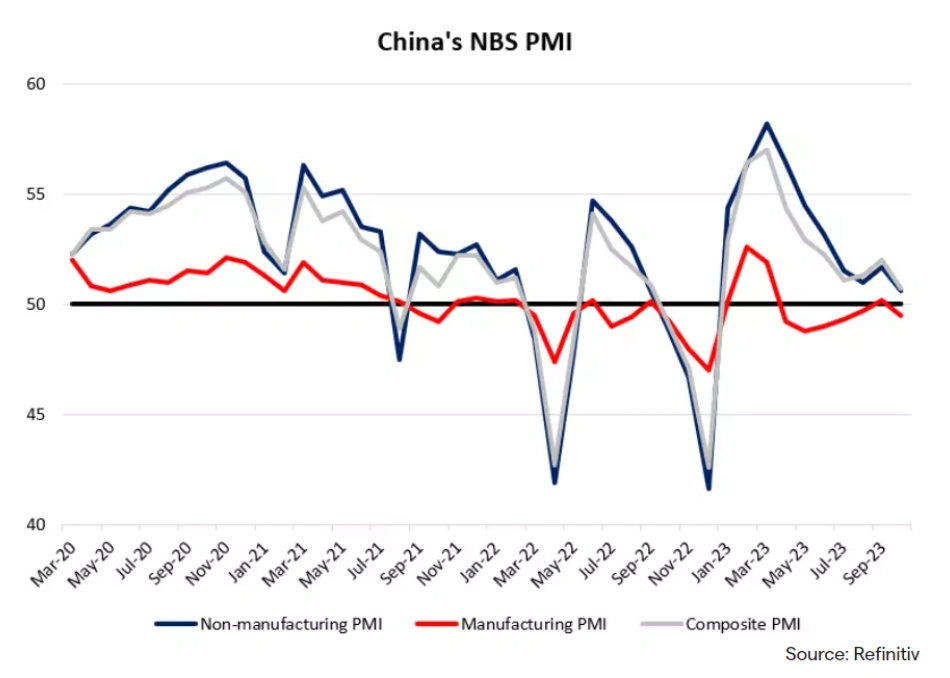

طی هفته جاری، PMI های تولیدی NBS و Caixin برای این کشور مورد توجه خواهند بود؛ به ویژه که ماه گذشته مجددا شاهد تضعیف این داده ها بودیم و ضرورت انبساط بیشتر از جانب بانک مرکزی و دولت چین مجددا توسط تحلیلگران مطرح شده است.

روند تحولات PMI تولیدی و خدماتی NBS

ناحیه یورو و بریتانیا

به طور کلی می توان گفت که اقتصاد ناحیه یورو و بریتانیا به دلیل جنگ در اوکراین تحت تاثیر شدیدی قرار گرفتند و با وضعیت تورمی کم سابقه و رشد چشمگیر هزینه های مواد غذایی و انرژی روبرو شدند.

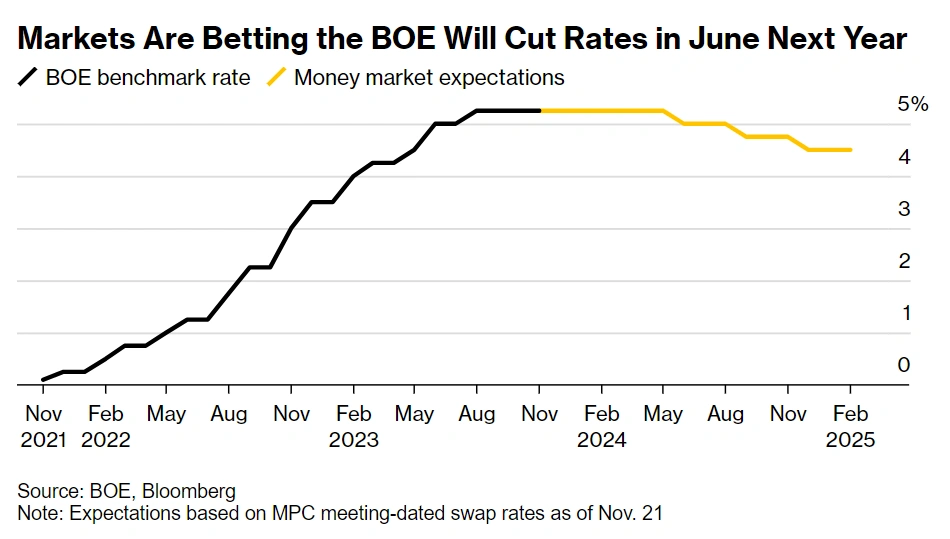

بانک های مرکزی آن ها نیز متعاقبا بایستی هم به مهار تورم می پرداختند و هم اقتصاد را از ورود به رکود حفظ می کردند. در حال حاضر، بانک مرکزی اروپا سطح ۴.۵ درصد و بانک مرکزی بریتانیا سطح ۵.۲۵ درصد را به عنوان سطوح نهایی نرخ بهره حفظ کرده اند و با توجه به مشاهده روند کاهشی در داده های تورمی و ضعف در سایر بخش های اقتصاد، بازارها پایان چرخه افزایش نرخ بهره در این ناحیه / کشور را قیمت گذاری کرده اند.

انتظارات بین بانکی از کاهش نرخ بهره BoE در ۲۰۲۴

در این بین، مقامات ECB در موضع گیری های اخیر خود با جدیت تمام اظهار داشته اند که مهار تورم به پایان نرسیده و انتظارات بازارها مبنی بر کاهش نرخ بهره در ۲۰۲۴ ساده انگارانه است.

در حقیقت، مقامات ECB در تلاش هستند تا با ایجاد ذهنیت احتمال ادامه دار بودن انقباض، از رشد انتظارات تورمی جلوگیری نمایند؛ امری که پیش از این رخ داده و در کاهش بازدهی اوراق ۱۰ ساله آلمان بازتاب پیدا کرده است. تحت این شرایط، حتی گزینه افزایش میزان ذخیره قانونی بانک ها نزد بانک مرکزی نیز توسط برخی مقامات ECB مطرح شده که به معنی تمایل برای اعمال انقباض بیشتر بر اقتصاد است.

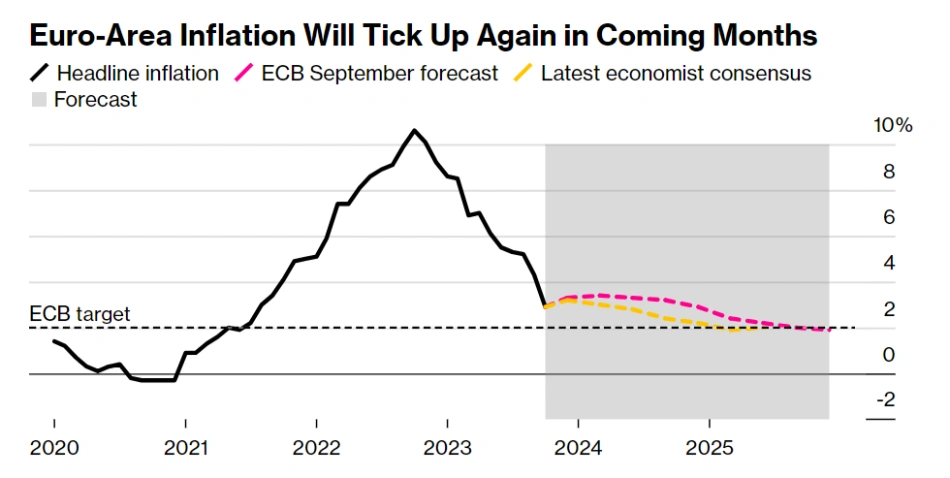

افزایش احتمال مشاهده موج جدید تورم در اروپا به دلیل نوسان در بازار انرژی و حذف کمک های دولتی

آنچه که در این شرایط اهمیت پیدا می کند و بر انتظارات بازارها از مسیر تقویت/تضعیف ارزهای EUR و GBP تاثیر می گذارد، سرعت و شدت بازیابی هر یک از این اقتصادها و تحولات در وضعیت فشارهای هزینه ای و بازار کار است.

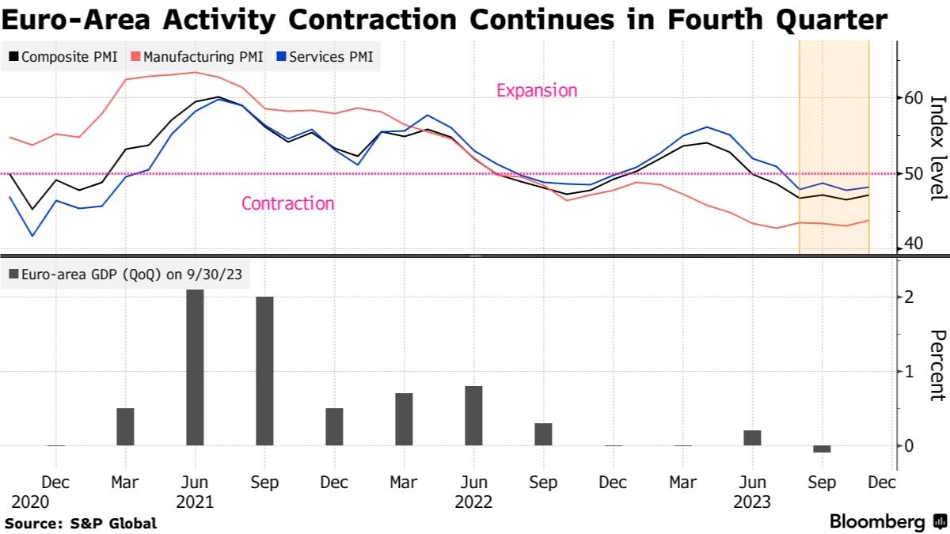

طبق آخرین PMI منتشر شده (داده های ابتدایی در ۲۳ نوامبر)، اقتصاد این ناحیه/کشور همچنان در شرایط انقباضی قرار دارند و بهبود در PMI ترکیبی عمدتا به دلیل تقویت مشاهده شده در بخش خدمات است. در مقابل، بخش تولید بیش از یک سال است که در محدوده انقباض (زیر سطح کلیدی ۵۰) قرار دارد.

مجموع این شرایط می تواند بر تضعیف GDP در سه ماهه چهارم (Q4) و تشدید رکود در ناحیه یورو و وقوع رکود فنی در بریتانیا را محتمل نماید. در این بین، برخی از تحلیلگران بر این باورند که شرایط در ابتدای سال ۲۰۲۴ نیز دشوارتر خواهد شد و احتمال مشاهده ضعف در بخش هایی که تاکنون تاب آور مانده اند نیز وجود دارد.

ادامه انقباض در اقتصاد ناحیه یورو در Q4

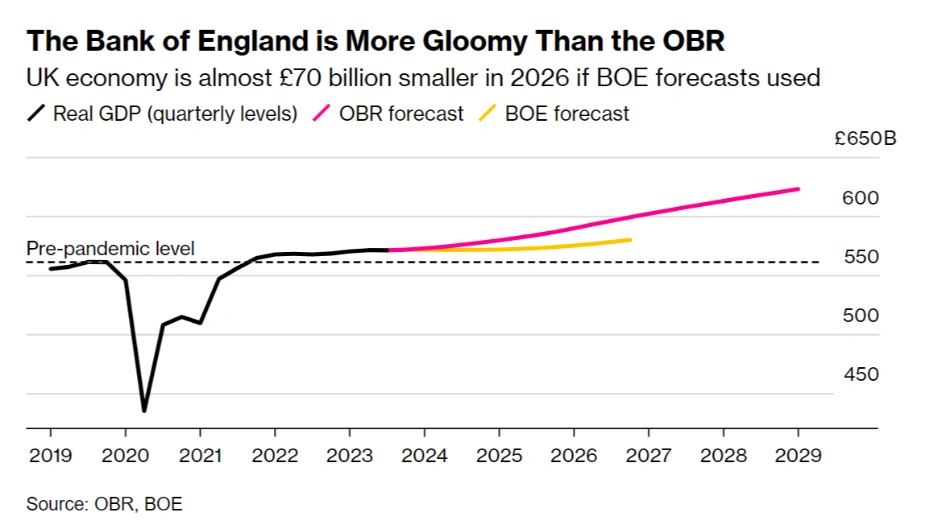

مقایسه پیش بینی ها از رشد اقتصادی بریتانیا و بدبینی BoE

چسبندگی قیمت ها در بخش خدمات بریتانیا و مسیر دشوار BoE

طی هفته جاری، داده ابتدایی تورم ناحیه یورو در ۳۰ نوامبر منتشر می شود. طبق پیش بینی ها انتظار می رود ارقام از ماه گذشته کمتر باشند. در این صورت، بازارها همچنان مطمئن خواهند بود که افزایش دیگری در نرخ بهره از جانب ECB رخ نخواهد داد. گزارش وامدهی به شرکت ها و خانوارها نیز از جهت ایجاد شفافیت در وضعیت اعتباری و عرضه نقدینگی در اقتصاد این ناحیه می تواند مورد توجه قرار بگیرد.

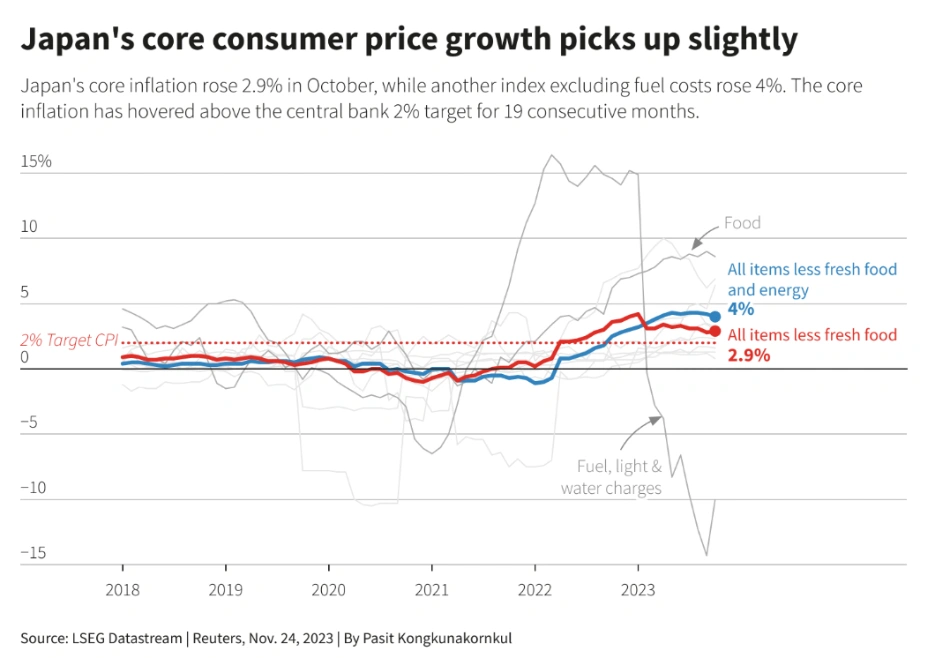

اقتصاد ژاپن

داده های تورمی ماه اکتبر (انتشاردر روز ۲۴ نوامبر) چندان باعث خوش بینی نسبت به تغییر سیاست های پولی BoJ نشدند. گرچه تورم کل ماهانه و سالانه بیشتر از ماه قبل تر و در سطوح بالاتری نسبت به چندین ماه گذشته بودند اما تورم بدون احتساب مواد غذایی و انرژی مومنتوم افزایشی خود را از دست داده و کمتر از انتظارات منتشر شد.

با این وجود نباید فراموش کرد که تورم هسته ای برای نوزدهمین ماه متوالی بالاتر از سطح هدف ۲ درصدی BoJ قرار دارد.

مقامات پولی این کشور طی موضع گیری های متعدد همچنان بر این باورند که فشارهای هزینه ای عمدتا از جانب کالاهای وارداتی بوده و تقاضا محرک چندانی برای رشد قیمت ها نیست؛ امری که باعث شده تا BoJ هنوز درباره افزایش نرخ بهره به قطعیت نرسد.

در نتیجه معامله گران و سرمایه گذاران نگاه خود را به سمت داده های دستمزد معطوف کرده اند و نخست وزیر این کشور نیز مذاکرات درباره افزایش حقوق را امری مهم تلقی کرده است.

آخرین تحولات داده های تورمی ژاپن

طبق آخرین داده ها و با توجه به انعطاف پذیری نشان داده شده در رابطه با کنترل منجی بازده، بازارها به این باور رسیده اند که BoJ می تواند در آینده نزدیک نرخ بهره منفی خود را به سطوح خنثی برساند. عمده تحلیلگران و موسسات مالی سه ماه اول ۲۰۲۴ را به عنوان زمان تحول (Pivot) در اقدام BoJ مدنظر دارند.

گرچه تصمیم گیری در این رابطه با عدم قعطیت های فراوانی روبرو است و بایستی وضعیت سیاسی-اقتصادی سایر کشورها از جمله ایالات متحده و چین را نیز مدنظر قرار داد؛ به ویژه که با توجه به شرایط پیش آمده بازدهی اوراق خزانه داری آمریکا از سطوح اوج کاهش یافته و ادامه این روند نیز می تواند شرایط را برای تقویت JPY نسبت به USD فراهم نماید.

با تشکر از تیم پرقدرت آقای رمزعلی⚘️⚘️⚘️⚘️⚘️

مثل همیشه عالی بود ممنون از لطفتون

این گزارش ها کلان حرف نداره

عالی عالی

ممنونم🙏

موفق باشید😍😍

به جزئیات خیلی خوب پرداخته بودید همه گدشته رو دید و هم از آینده گفتید در کل عالی

تشکر از توضیحات عالی شما

با تشکر از تیم فوق العاده استاد رمزعلی، اگه امکانش هست درباره جزییات بازار اوراق و درک اون بیشتر مطلب بزارین

سپاس فراوان

با سلام

متشکرم از شما و تیم پرقدرت جناب رمزعلی

که مجدد این گزارش ها رو از سر گرفتید و هر هفته مباحث فاندامنتال رو مورد تحلیل و آنالیز قرار می دهید

بسیار عالی ، ممنون از کلیه زحماتتون 🌹🥰

دمتون گرم

مثل همیشه لذت میبرم از تحلیل هاتون.مرسی از تیم خوب آکادمیتون

مرسی

بینظیرین باید بپزیرین ک دلپزیرین❤️

خیلی ممنون از مطالب خوبتون. کاش یه مقاله هم در مورد سیاست ycc ژاپن کار کنید. ممنون

مثل همیشه عالی و تکمیل بودذ

عالی بود

ممنون از تحلیل های کامل و دقیقتون.

مجموع این عوامل باعث شده تا نرخ بهره حقیقی ۵ و ۱۰ ساله نیز از اوج خود اصلاح کنند و علیرغم قرار داشتن بالای سطح کلیدی ۲%، فضا را برای رشد نسبی طلا فراهم نماید. اینجا کاهش نرخ بهره حقیقی چطوری باعث رشد طلا میشه؟ ایا بخاطر اینه که کاهش نرخ بهره حقیقی از کاهش بازدهی اوراق میاد و کاهش بازدهی از کاهش انتظارات انقباض بیشتر؟

وقت بخیر؛ نرخ بهره حقیقی (مثلا ۵ ساله) از تفریق بازدهی اوراق در اون سررسید از انتظارات تورمی همان مقطع زمانی محاسبه میشه.

حالا وقتی مثلا یکسری داده منتشر میشن و یا تحولاتی رخ میده، باید دید نوسانات نرخ بهره حقیقی ناشی از کدام مورد بوده.

طی چند وقت اخیر دیدیم که انتظارات تورمی ۵ ساله UoM یک مقدار افزایش داشت، پس بی تاثیر نبوده!

یا از طرف دیگه، کمی سنس رکود در اقتصاد آمریکا تقویت شد و اوراق تقاضا شدند و بازدهی پایین آمد.

البته که در رابطه با اوراق کوتاه مدتی، انتظارات از اقدام فد خیلی مهم و تاثیرگذار است.

بنابراین باید دید این کاهش یا افزایش از کدوم مورد ناشی میشه.

درود و سپاس بابت تحلیل های فوق العاده ای که انجاممیدید.

من اولین بار هست که میبینم اینجا میشه کامنت گذاشت

به خاطر تمام تحلیلاتون ممنون

خیلی به ما کمک میکنه