طی هفتههای گذشته تحولات زیادی در حوزه اقتصاد کلان رخ داد که با نوسانات بازارها همراه بود. باید توجه داشت که از آغاز روند انقباضی توسط اکثر بانک های مرکزی جهان، بازارها با توجه به قیمتگذاریهای خود فراز و فرودهای زیادی را تجربه کرده اند؛ بعضا انتظارات با واقعیت همخوانی داشت و در برخی موارد بازارها شگفت زده میشدند.

در این گزارش به بررسی مهم ترین مواردی پرداخته میشود که انتظارات فعلی بازارها و سناریوهای پیش رو را شکل دادهاند؛ همچنین، مروری خواهیم داشت بر رویدادها و عواملی که بایستی طی هفته های آتی مدنظر قرار بگیرند.

پایان چرخه انقباضی فدرال رزرو: واقعیت یا خوش بینی؟

پس از افزایش نرخ بهره در جلسه ۲۶ جولای FOMC، بازارها به این باور رسیدند که سطح نهایی نرخ بهره (Terminal Rate) محقق شده، گرچه انتشار چشمانداز اقتصادی در ماه سپتامبر و بالا بردن سطح نهایی نرخ بهره در سال ۲۰۲۴ ترس از جدیت فدرال رزرو برای ادامه دار کردن چرخه انقباضی فعلی را در بازارها ایجاد کرد. از طرف دیگر، با مشاهده برخی دادههای اقتصادی از جمله رشد تورم، تقاضای مطلوب و نرخ رشد GDP بهتر از انتظارات، بازارها شروع به قیمتگذاری یک مرحله افزایش دیگر در جلسه ماه نوامبر کردند.

در این بین بایستی به وقوع یک تنش ژئوپلیتیک پیش بینی نشده توجه داشت، حمله نظامی حَماس به اسرائیل در روز ۷ اکتبر که موج جدیدی از ریسک گریزی را در بازارها ایجاد کرد و با افزایش قیمت نفت (و طلا به عنوان یک دارایی امن) باعث نگرانی از رشد انتظارات تورمی و فشارهای هزینه ای شد.

رشد و گَپ قیمت نفت پس از وقوع درگیری در اسرائیل

تحت این شرایط، فدرال رزرو در جلسه ۱ نوامبر همچنان نرخ بهره را ثابت نگه داشت و به خوش بینی بازارها برای به پایان رسیدن چرخه انقباضی دامن زد که این تصمیم با اصلاح ارزش DXY و رشد برخی از دارایی ها همراه شد. اما آیا واقعا می توان امید داشت که این رالی و سرخوشی ادامه داشته باشد؟ در حال حاضر شواهد و مستنداتی وجود دارند که عدم قطعیت هایی را بر بازارها تحمیل کرده و شرایط را برای معامله گران و سرمایه گذاران دشوار کرده اند.

اصلاح قابل توجه شاخص دلار پس از چندین هفته متوالی رشد و افت بازدهی اوراق

احتمال ناامیدی بازارها با تقویت ریسک های موجود در اقتصاد کلان

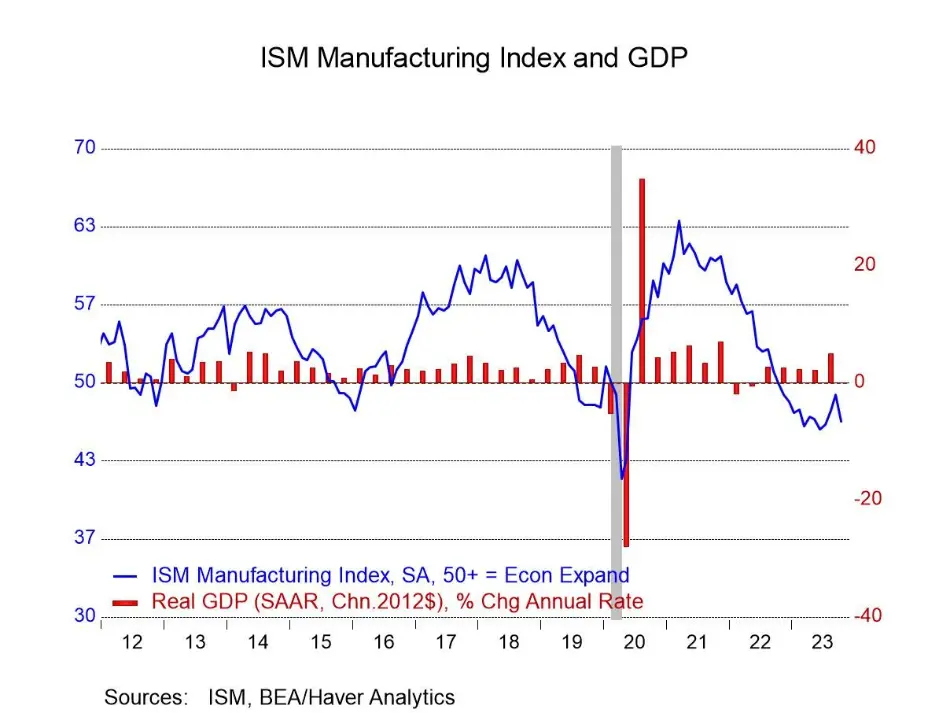

در مقطع کنونی می توان چندین عامل را مدنظر قرار داد که دارای پتانسیل اثرگذاری منفی بر رشد بازارها هستند. ضعف در برخی داده های اقتصادی اخیر ایالات متحده (مانند PMIهای تولیدی و خدماتی ISM، آمار اشتغال و غیره) باعث شده اند تا نگرانی از کسادی یا رکود ملایم تشدید پیدا کند؛ این امر با توجه به تاکید بر بروز اثرات انقباض با تاخیرهای چندین ماهه چندان دور از انتظار نبود.

روند نزولی PMI تولیدی ISM و تحولات GDP آمریکا

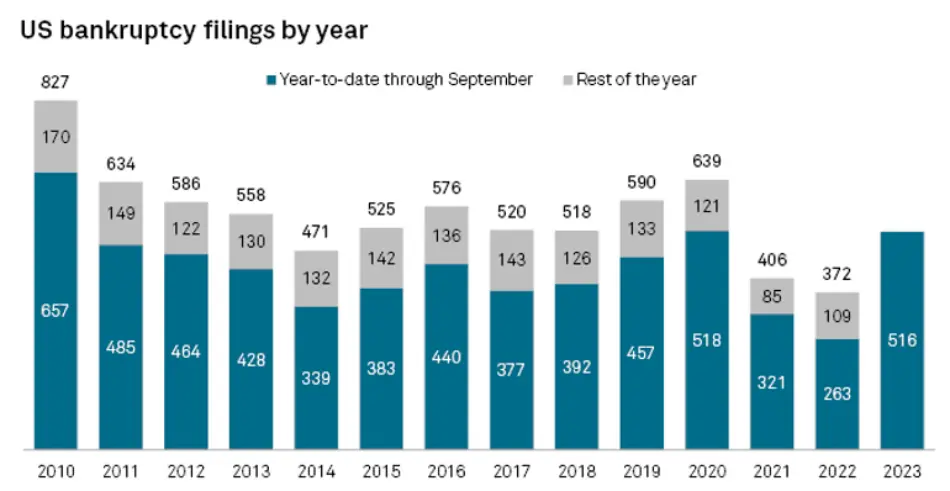

وضعیت اعتباری موسسات مالی نیز به ظاهر تحت کنترل درآمده و اختلال ها مرتفع شده اند. اما باید توجه داشت که شرکت ها تحت تاثیر عدم تقاضا برای اوراق خود و دشواری دریافت وام شرایط چندان مطلوبی ندارند. به طور کلی، انحلال و اعلام ورشکستگی شرکت ها نه تنها در آمریکا بلکه در آلمان و بریتانیا نیز موجب نگرانی شده و در صورتی که این موج به شرکت های بزرگ و نامدار برسد، می تواند جو جدیدی از ریسک گریزی را ایجاد نماید.

درخواست های ثبت شده برای انحلال شرکت های آمریکایی (تا سپتامبر ۲۰۲۳)

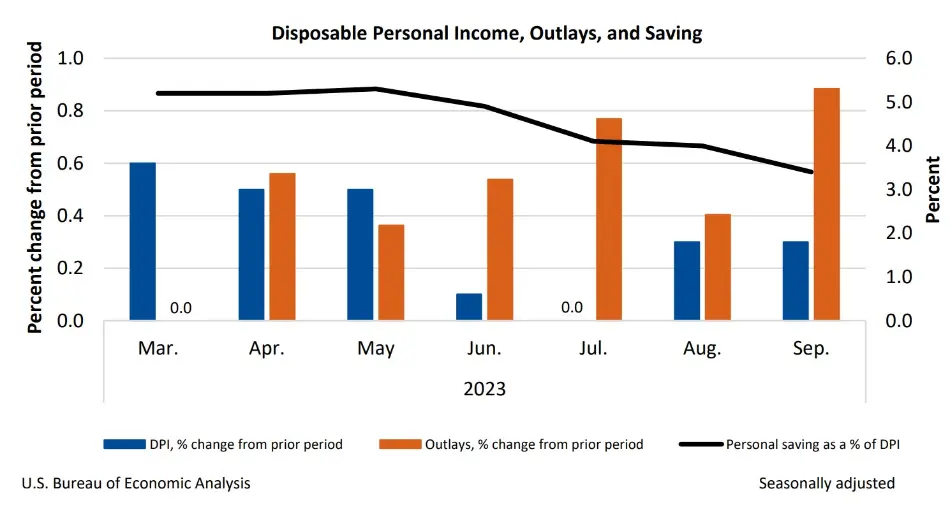

خانوارها نیز وضعیت چندان بهتری ندارند؛ گرچه تقاضا هنوز برای برخی کالاهای اساسی مطلوب به نظر می رسد، اما به طور کلی مخارج برای کالاهای لوکس و غیرضروری افت پیدا کرده است. از طرف دیگر، درصد پس انداز از درآمد شخصی قابل تصرف طی چند ماه اخیر روندی کاهشی داشته و درباره مشاهده داده های ضعیف در بخش خدمات و خرده فروشی در ماه های آتی نگرانی ایجاد کرده است. این وضعیت متعاقبا بر درآمد تولیدکنندگان و ارائه دهندگان خدمات تاثیر می گذارد.

روند کاهشی درصد پس انداز از درآمد شخصی قابل تصرف

یکی از عواملی که طی هفته های گذشته باعث رشد بازارها (به طور ویژه سهام آمریکا) شد، انتشار گزارش های درآمدی شرکت ها بود. باید توجه داشت که در فصل گذشته (Q3) تعداد بیشتری از شرکت ها با کاهش درآمد روبرو شدند و یا چشم انداز درآمدی خود برای فصل بعدی را کاهش دادند. در مجموع می توان گفت که این عامل نیز همچنان یک ریسک بالقوه برای بازارها دارد که با گذشت زمان احتمال تحقق آن و ریسک گریزی وجود دارد.

اختلاف بین دو حزب جمهوری خواه و دموکرات کنگره ایالات متحده بر سر مخارج و بدهی دولت همچنان به نتیجه نرسیده و با نزدیک شدن به سررسید ۱۷ نوامبر، نگرانی درباره تعطیلی دولت مجددا تقویت شده است. در این رابطه باید خاطر نشان کرد که پس از وقوع جنگ در اسرائیل و اعلام حمایت دولت آمریکا از این کشور و درخواست از کنگره برای تامین بودجه بدین منظور، نگرانی های بیشتری نیز شکل گرفته است. باید توجه داشت که تعطیلی دولت (از یک تا چند هفته) ضربه بزرگی به اعتبار دولت ایالات متحده خواهد بود و می تواند ارزش دلار و تقاضا در بازارهای سهام این کشور را شدیدا تحت تاثیر منفی قرار بدهد.

در رابطه با بحث اوراق و سقف بدهی مطالعه این مقاله پیشنهاد می شود.

نگرانی بازارها با نزدیک شدن به ۱۷ نوامبر و احتمال تعطیلی دولت

وضعیت اقتصادی چین نیز هنوز نتوانسته به ثبات و رشد مدنظر خود برسد؛ علیرغم انبساط صورت گرفته طی ماه های اخیر، مجددا داده های اقتصادی این کشور ضعف را نشان می دهند. در هفته جاری (۶-۱۰ نوامبر) داده های مهمی از جمله تورم و تراز تجاری برای این کشور منتشر می شوند و در صورتی که مومنتوم مثبت ایجاد شده در بازیابی اقتصادی از بین رفته باشد، می تواند بازارهای سایر کشورها به ویژه اروپا را با ریسک گریزی نسبی مواجه نماید.

در نهایت بایستی به تنش های ژئوپلیتیک توجه ویژه داشت، چرا که علاوه بر لطمه به نظم جهانی، موجب رشد قیمتی در کامودیتی ها به ویژه نفت می شوند که این وضعیت خود با افزایش انتظارات تورمی می تواند مسیر بانک های مرکزی در مهار تورم را دستخوش تغییر نماید.

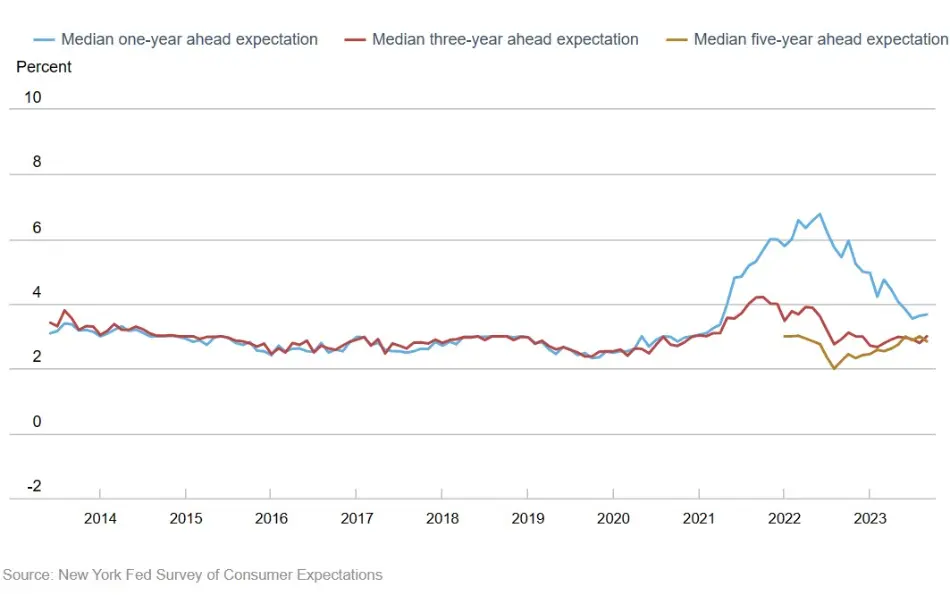

به طور مشخص می توان به داده های ابتدایی انتظارات تورمی ۱ و ۵ ساله دانشگاه میشیگان که در تاریخ ۱۰ نوامبر منتشر می شوند، اشاره کرد که طی ماه اخیر جهش زیادی داشته اند. در صورتی که در داده ماه جاری نیز همین روند مشاهده بشود، چندان مطلوب فدرال رزرو و بازارها نخواهد بود.

افزایش انتظارات تورمی ۱ و ۵ ساله بر اساس آخرین نظرسنجی بانک فدرال نیویورک

چشم اندازهای موجود برای مسیر سیاست گذاری

بازارها اکنون در حال قیمت گذاری عدم تغییر نرخ بهره تا پایان سال ۲۰۲۳ هستند. این امر از سخنرانی آقای پاول در کنفرانس خبری جلسه ماه نوامبر FOMC نیز قابل استنباط بود. ایشان بیان داشتند که در حال حاضر کمیته می خواهد به اطمینان برسد که در درجه اول آیا سطح فعلی نرخ بهره به اندازه کافی بازدارنده (Restrictive) است و در درجه بعدی مدت زمان نگهداری آن در سطوح اوج اهمیت دارد و کاهش نرخ بهره فعلا جزو موضوعات مورد بحث نیست.

با این وجود، بازارها اکنون یک درصد کاهش نرخ بهره را در سال ۲۰۲۴ انتظار دارند که وقوع این امر تماما به چگونگی ادامه تحولات سیاسی، نظامی و انتشار داده های اقتصادی بستگی دارد.

انتظار بازار بین بانکی از کاهش حدودا ۱ درصدی نرخ بهره در سال ۲۰۲۴

در صورتی که برای مثال، انتظارات تورمی با تشدید تنش های ژئوپلیتیک و رشد قیمت نفت افزایش پیدا کند، احتمالا گزینه افزایش بیشتر نرخ بهره مطرح نخواهد شد اما بازارها کاهش نرخ بهره کمتر یا دورتری را در ۲۰۲۴ متصور می شوند. عکس این قضیه این محتمل است، بدین معنی که با مشاهده روند کاهشی مطلوب در داده های تورمی و یا تعدیل تقاضا و مخارج مصرف کننده، شاهد قیمت گذاری کاهش نرخ بهره بیشتر یا نزدیک تری باشیم که متعاقبا بر حرکت بازارها تاثیر می گذارند.

در این بین بایستی تحولات در بازدهی اوراق در تمامی سررسیدها را زیر نظر داشت، چرا که بازتاب انتظارات از سیاست های فدرال رزرو هستند و بر ارزش DXY و نرخ بهره حقیقی اثر دارند. از طرف دیگر، قرار داشتن بازدهی اوراق در سطوح اوج شرایط را برای چرخش در بازارهایی مانند طلا و یا تحول در سیاست انبساطی بانک مرکزی ژاپن به سمت انقباض دشوار می نماید و معکوس شدن این روند می تواند یک نقطه چرخش بنیادی در بازارها باشد.

حفظ سطح بالای ۲% توسط نرخ بهره حقیقی ۵ ساله و رشد قیمتی طلا در سایه ترس ژئوپلیتیک

در نهایت لازم به ذکر است که معامله گران باید توجه داشته باشندکه عدم افزایش نرخ بهره توسط فدرال رزرو الزاما به معنی پایان انقباض نیست و از این مقطع به بعد، مدت زمان نگهداری نرخ بهره در اوج خود می تواند حاکی از شدت و جدیت انقباض توسط FED باشد. از طرف دیگر، ترازنامه همچنان با روند قبلی خود رو به کاهش بوده و شرایط اعتباری و وامدهی چندان سهل نمی باشد.

بازار کار نیز نشانه های تعدیل را بروز داده و انتظار می رود به مرور زمان مهار دستمزدهای مدنظر فدرال رزرو محقق گردد. این وضعیت می تواند کم و بیش برای سایر اقتصادهای بزرگ نیز به همین صورت تفسیر گردد. بنابراین پیشنهاد می گردد سرمایه گذاران با توجه به استراتژی شخصی خود و با توجه به سطوح ارزندگی هر بازار نسبت به بهره مندی از فرصت های کوتاه و بلندمدت اقدام نمایند.

بسیار عالی ، ممنون از زحماتتون 🌹❤️

خیلی عالی🌼 ممنون که گزارش هارو میزارین خیلی خیلی کمک کننده هستن🙏

ممنون از زحمات بی دریق شما

خیلی ممنون بسیار آموزنده و کابردی بود. سپاس بابت زحمات

عالی مثل همیشه . در مورد ترازنامه هیچ عددی یا سطحی به عنوان سطح هدف اعلام نشده ؟

ممنون از شما؛ تا کنون برخی از مقامات FED در موضع گیری هاشون به سطوحی اشاره کرده اند اما باید به بیانیه های رسمی خود FOMC توجه داشت و فعلا در سطح گمانه زنی هست.

سلام

خیلی عالی بود

ممنونم🙏

+مثل همیشه عالی بود ممنون از لطفتون

بسیار عالی

جامع کامل مفید حرفه ای و بسیار ارزنده

خسته نباشید و تشکر از اینهمه فایده رسان بودنتان

بسیار مفید بود و ممنون از شما🌷

دمتون گرم

خیلی عالی و یاد گرفتیم

ممنون

سپاس فراوان از اطلاعات مفیدتون

سلام و خدا قوت به تیم خوب کلان

ممنون بابت مطالب و دید کلی که ارائه میدید.

اگر امکانش باشه به تفیک ناحیه های مختلف کلان را بررسی بفرمایید و در صورت امکان نقاطی که ارزنده هستند از نظر تکنیکالی هم بررسی بشود عالی میشه.

تشکر

ممنون از زحمات بی دریغتون 🙏

تشکر .مرسی از همراهی واطلاع رسانیتون

سپاس فراوان از زحماتتون ❤

فقط یه سوال:

چرا قرار گرفتن بازدهی اوراق ایالات متحده در سطوج اوج باعث میشه ژاپن نتونه سیاست پولیش رو انقباضی کنه؟

وقت بخیر؛ البته به طور قطع نمیشه اینطور ادعا کرد ولی در یکی از گزارشات هفتگی پیشین اشاره شد که بعضا به جز اقتصاد باید سیاست رو هم در نظر گرفت.

در حال حاضر اوراق آمریکا بازدهی های جذابی دارند و حتی اگر BoJ انقباض رو شروع کنه، بازدهی اوراق نمیتونه با مال آمریکا رقابت کنه؛ لذا اینطور استنباط میشه از شرایط که باید در انتظار روند کاهشی بازدهی اوراق بود تا علاوه بر بحث تورم در خود ژاپن بشه به انقباض BoJ فکر کرد.

در این بین بایستی تحولات در بازدهی اوراق در تمامی سررسیدها را زیر نظر داشت، چرا که بازتاب انتظارات از سیاست های فدرال رزرو هستند و بر ارزش DXY و نرخ بهره حقیقی اثر دارند.

اینجا منظور از تاثیر اوراق روی ارزش dxy همون همگرایی اونها هست؟ یا چیز دیگهای؟

بله منظور همگرایی است، به این معنی که بازدهی بالاتر یعنی انقباض بیشتر بر اقتصاد که میتونه DXY رو در سطوح بالایی نگه داره

بسیار عالی

ممنون از گزارشات عالی و بی نظیرتون

ممنون عالی بود

عالی بوداماکاش مانندقبل ازش فیلم تهیه میکردید

مرسی

عالی

کاهش ترازنامه دیگه بنظر اونقدر نیست یعنی QT لازم رو همون اول انجام دادن و بیشتر اثرگذاری نرخ بهره و کاهش تقاضای مصرف کنندس که الان مد نظره فد هست درسته ؟

ممنون بابت دیتا هایی که میزارید

چنانچه وقت داشته باشن دوستان همین تحلیل رو میشه بصورت لایو هم بصورت هفتگی با اقا سبحان داشته باشیم در حد چند دقیقه

بسیار عالی

درود و سپاس بابت تحلیل عالی ای که انجام دادید، برای من که برای تامین هزینه ها باید کار کنم و نیمه وقت برای بازار سرمایه زمان بگذارم خواندن و بررسی این تحلیل های شما حیاتی اسا. سپاس بابت بودنتون.