مروری بر تحولات اقتصاد کلان جهان در هفته منتهی به ۱۲ فوریه

هفته گذشته (۶ -۱۰ فوریه ۲۰۲۳)، یکی از معدود هفتههایی بود که وزن صحبتهای مقامات بانک مرکزی و اخبار سیاسی و اقتصادی از دادههای اقتصادی بیشتر بوده است. اما در دل این صحبتها، نکتههای مهمی وجود داشت که در ادامه به بررسی آنها میپردازیم.

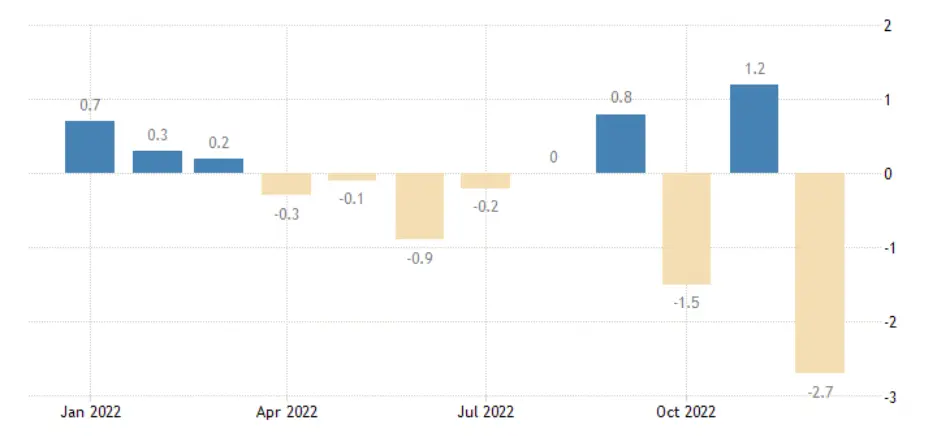

(امار خرده فروشی ناحیه یورو)

روز دوشنبه، آمار سفارشهای کارخانهای ماهانه آلمان با رشد چشمگیر نسبت به گذشته منتشر شدند که سنتیمنت اقتصادی این کشور را کمی بهبود بخشید. اما چیزی نگذشت تا خردهفروشی ناحیه یورو با آمار منفی ۲/۷ درصدی، مجددا زمزمههای رکود در این ناحیه را به راه اندازد.

(جزئیات امار خرده فروشی ناحیه یورو)

جزئیات داده خرده فروشی نشان میدهد در ۲ زیرشاخه کلیدی این آمار، افت قابلتوجهی رخ داده و تنها سوخت وسایل نقلیه رشد جزئی داشته است. در میان اقتصادهای بزرگ ناحیه نیز، خرده فروشی ۲/۸ % – در آلمان و ۲/۷ %- در فرانسه افت داشته که نگرانیهای رکود را افزایش داده است.

(تغییرات قیمتگذاری در فد فاندز فیوچرز)

در ایالات متحده، قیمتگذاری در فد فاندز فیوچرز پس از انتشار داده قوی اشتغال آمریکا و جهش ۶ واحدی PMI غیرتولیدی این کشور تغییر یافت و بازار آتی نرخ بهره که سطح نهایی را پس از سخنرانی آقای پاول به ۴/۹درصد کاهش داده بود، سطح نهایی را ۵/۱ درصد دیده و دست فدرال رزرو را برای اعمال سیاستهای انقباضی بازتر میداند. بر این اساس بازار اوراق، ۲ افزایش ۲۵ واحد پایهای دیگر در ماه May و March را انتظار دارد.

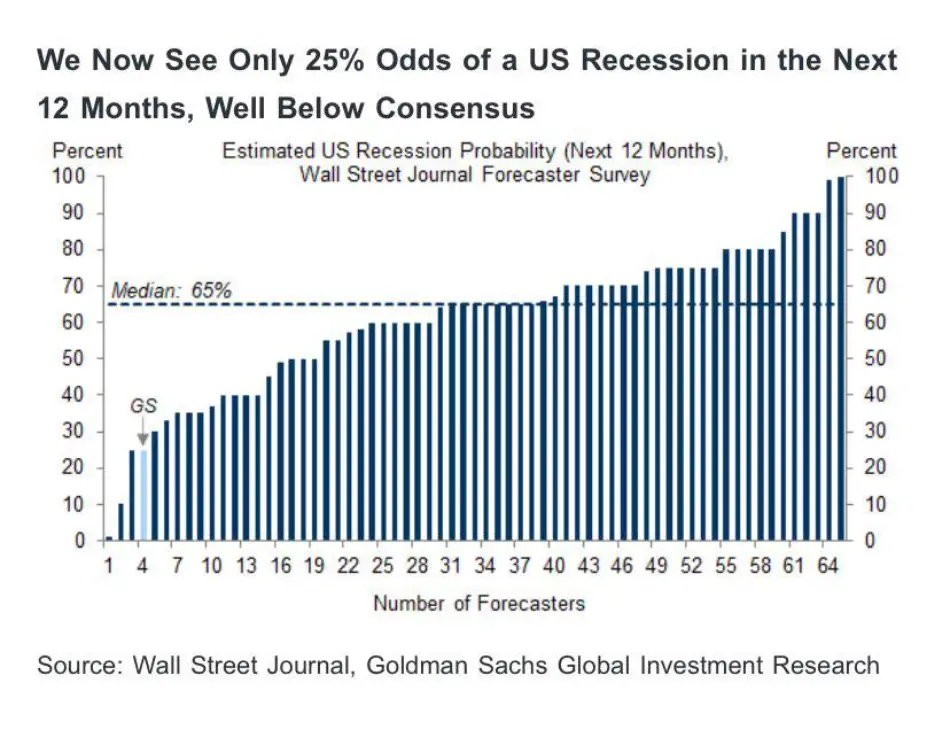

(کاهش احتمال وقوع رکود از ۳۵ به ۲۵ درصد در شاخص بانک گلدمن ساکس)

همچنین خانم یلن با اشاره به گزارش قوی اشتغال در ماه دسامبر به عنوان شواهدی از تداوم قوی بودن اقتصاد اظهار داشت: «زمانی که ۵۰۰ هزار شغل جدید و پایین ترین نرخ بیکاری در بیش از ۵۰ سال گذشته را داشته باشید، رکودی رخ نخواهد داد» و بر اعتقاد خود مبنی بر فرود نرم اقتصاد تاکید کرد. بانک آمریکایی Goldman Sachs نیز که در سال ۲۰۲۲ جزو معدود سازمانهایی بود که فرود نرم را برای اقتصاد آمریکا پیشبینی میکرد، اعلام کرد اکنون احتمال رقوع رکود را ۱۰ درصد پایینتر از قبل دیده و ۲۵ درصد میداند.

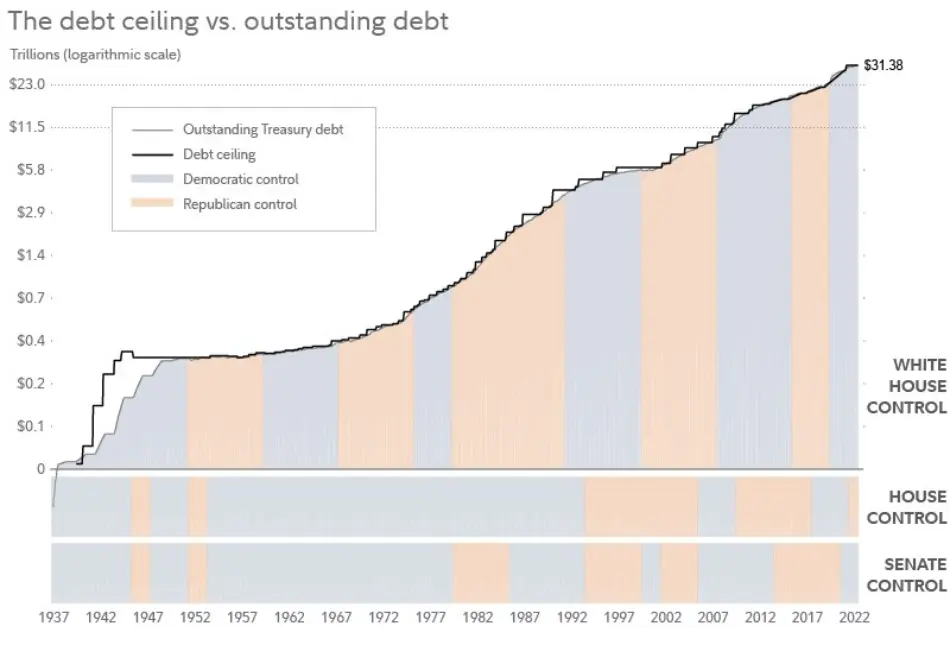

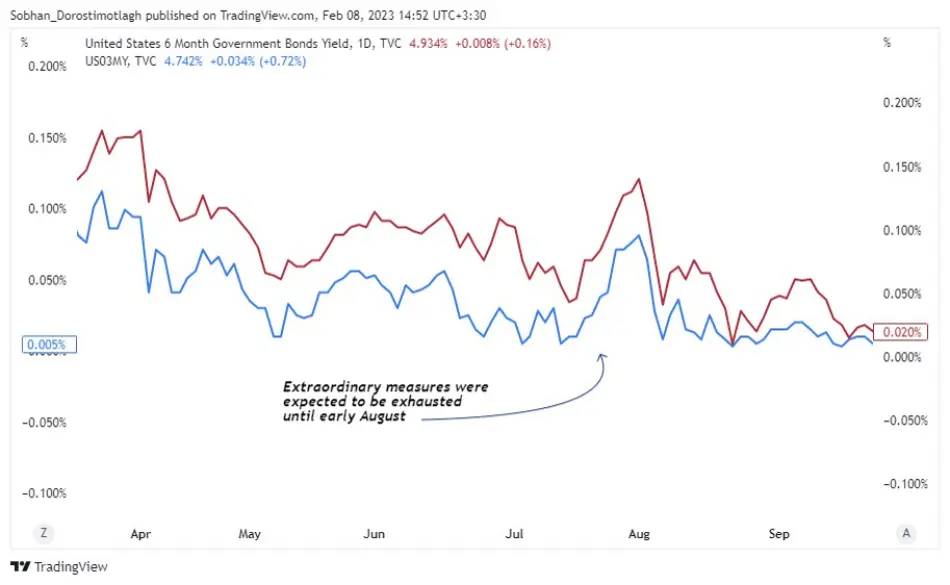

(سقف بدهی در مقابل بدهی معوق ایالات متحده)

و اما زمزمه ریسک نکول که دست از سر بازار برنمیدارد! روز سه شنبه، دومین بانک بزرگ آمریکا یعنی Bank of America اعلام کرد که برای رخداد بدترین سناریو خود را آماده میکند. این بانک اعلام کرده است که نسبت به حل شدن موضوع سقف بدهی خوشبین است، اما خوشبینی را مبنای تجارت خود قرار نمیدهد و لذا باید برای بدترین سناریو آماده باشد. خانم جورجیوا، رئیس صندوق بینالمللی پول یا IMF نیز اظهار داشت که نکول ایالات متحده باعث افزایش هزینههای وام میشود؛ امری که مصرفکنندگان آمریکایی را تحت فشار قرار داده و همچنین به اقتصاد جهانی آسیب زیادی وارد خواهد کرد.

(جهش بازدهی اوراق کوتاه مدت آمریکا طی بحران سقف بدهی سال ۲۰۱۱)

احتمال ایجاد اختلالات در بازار اوراق در صورت تشدید تنشها بر سر سقف بدهی

اوراق دولتی که جهت افزایش نقدینگی برای دولت فدرال فروخته میشود، سود مشخصی داشته که سر موعد آن باید توسط خزانهداری تامین و پرداخت شود؛ اگر دولت نتواند سقف بدهی را افزایش دهد، توانایی پرداخت سود اوراق مذکور را نیز نخواهد داشت و این امر ممکن است فروش را به خصوص در بازار اوراق کوتاه مدت افزایش دهد. اگرچه نکول ایالات متحده طبق دادههای فعلی بعید به نظر میرسد، اما افزایش تنشها همزمان با نزدیک شدن به ضرب العجل ورشکستگی خزانهداری، میتواند بازارها را متشنج کند. بهترین مثال برای این امر سال ۲۰۱۱ است که کنگره ۲ روز پیش از ضرب العجل، سقف بدهی را افزایش داد و در این بحبوحه، علاوه بر اصلاح حدود ۱۴ درصدی بازار سهام با نزدیک شدن به Deadline، در اوراق کوتاه مدت نیز شاهد افزایش چشمگیر فروش و جهش بازدهی آنها بودیم، امری که در صورت تکرار سناریوی سال ۲۰۱۱، رخداد مجدد آن بعید نخواهد بود و میتواند جو ریسکگریزی را بر بازارها حاکم کند.

(رشد نزدک پس از سخنان پاول)

اواخر سه شنبه، آقای پاول سخنرانی خود را ترتیب داد که مجددا به انگیزه رشد بازار های ریسکی افزود. همانطور که در گزارش قبلی (هفته منتهی به ۵ فوریه) اشاره شد، سخنان انقباضی آقای پاول طی چندماه گذشته تداوم یافته و بازار با توجه به دادهها، دیگر نگرانی ندارد. اما نکته مهم برای بازار، سخنان جدید آقای پاول، به خصوص استفاده از عبارت “تورمزدایی” یا Disinflation بود. این عبارت اخیرا برای بازار سهام مانند جادو عمل کرده چرا که بازار سهام میداند در نهایت این تورم است که با دادههای فعلی اقتصاد، بیشترین تاثیر را بر تصمیمات فدرال رزرو و تغییرات سطوح نرخبهره خواهد داشت.

اما باید در نظر داشت که سخنان پاول در حقیقت داویش نیست! وی در مورد یک سناریو پایه محبوب از یک فرود نرم همراه با کاهش سریع تورم صحبت میکند که بازارها اکنون انتظار آن را دارند؛ اما آقای پاول با این سناریو مخالف است و سناریوی اصلی وی شامل روند طولانی کاهش تورم به همراه افزایش بیشتر نرخ بهره میباشد!

(واکنش بیتکوین به اظهارات هاوکیش مقامات فدرال رزرو)

دیگر مقامات فد اما با مشاهده ریسک پذیری بازار، گفتار درمانی انقباضی را پیشه کرده و با سخنان خود، بازار را دچار اصلاح کردند. آقای Williams اظهار داشت : “این امکان وجود دارد که قیمتها در بخش خدمات بالا بماند، و اگر این اتفاق بیفتد، به نرخبهره بالاتر نیاز خواهیم داشت. اگر شرایط تورمی تغییر کند، میتوانیم گامهای افزایشی را از ۲۵ واحدپایه بالاتر ببریم. شرایط مالی در مقیاس گسترده، فشردهتر شده است. به نظر میرسد شرایط مالی به طور کلی با چشم انداز سیاست فدرال رزرو مطابقت دارد و اگر به طور چشمگیری تسهیل شود، مجبور میشویم نرخ بهره را بیشتر افزایش دهیم.” آقای Cook نیز اظهار داشت : “این امکان وجود دارد که مسیر افزایش نرخ بیکاری، با نرخ کمتر از اکثر پیش بینیهای اخیر فدرال رزرو پیش رود.” وزن سخنان انقباضی مقامات مذکور به سخنان آقای Kashkari که گفته بود همچنان معتقد است سطح نهایی برای نرخ بهره ۵/۴ درصد مناسب خواهد بود، افزوده و جو ریسک گریزی ایجاد شد.

روز پنجشنبه، تورم ماهانه آلمان با افزایش ۱/۸درصدی نسبت به آمار پیشین، بازار را شوکه کرد. اما آمار مذکور، داده ابتدایی بوده، جزئیات آن منتشر نشده و نیاز است تا آمار نهایی صبر کرد امکان تحلیل جزئیات فراهم شود.

(شاخص میانگین رشد ساعتی دستمزدها از شورای مشاوران اقتصادی کاخ سفید)

شورای مشاوران اقتصادی کاخ سفید شاخصی را جهت سنجش تحولات دستمزدها در بخش مورد نظر آقای پاول، ریاست فدرال رزرو، یعنی بخش اصلی خدمات به غیر از مسکن ارائه کرد که بر خلاف برخی شاخصهای دیگر، نشان میدهد رشد دستمزدها در بخش مذکور نزولی بوده و اثرات سیاستهای انقباضی در حال پدیدار شدن است.

(منحنی بازده ایالات متحده)

اما یک زنگ خطر!

بازدهی اوراق ۲ ساله ایالات متحده در روز پنجشنبه حتی از بیشترین افت اخیر خود در دسامبر ۲۰۲۲ فراتر رفته و با بیشترین حاشیه از اوایل دهه ۱۹۸۰، از بازدهی اوراق ۱۰ ساله سبقت گرفت؛ بدین معنی که در حال حاضر شاهد شدیدترین وارونگی منحنی بازده طی ۴ دهه اخیر هستیم. زمانی که نرخهای بازدهی در اوراق کوتاهمدت بالاتر از نرخهای اوراق بلندمدت قرار گیرند، این امر وارونگی منحنی بازده نامیده شده و منادی رکود محسوب میشوند؛ اگرچه آقای پاول این امر را نشانه اعتقاد سرمایهگذاران به افت پرسرعت تورم خوانده است. وارونگی منحنی بازده معمولا زمانی به وجود میآیند که بانکهای مرکزی در حال افزایش نرخهای بهره هستند، مانوری که بازدهی کوتاهمدت را بالا میبرد و در عین حال با کاهش انتظارات برای تورم و رشد، بر بازدههای بلندمدت فشار میآورد. در ایالات متحده، وارونگی منحنی بازده سابقه رکود اقتصادی ۱۲ تا ۱۸ ماه پس از وارونگی را دارند. در حال حاضر با توجه به قدرت کم نظیر بازار کار و شرایط بهینه بانکها و سطوح پایینتر استقراض خانوارها نسبت به رکودهای پیشین، مقامات فد سناریوی فرود نرم را محتملتر از رکود میدانند. اما چنین وارونگی در منحنی بازده به ما هشدار میدهد که در صورت وقوع یک بحران غیرمنتظره در یک بخش از اقتصاد، وقوع رکود بسیار محتملتر خواهد بود.

(آمار تورم مصرف کننده و تورم تولیدکننده چین)

روز جمعه، نرخ تورم چین با افزایش نسبت به داده قبلی و رشد ۰/۸ درصدی در بعد ماهانه منتشر شد و آمار رسمی تورم سالانه این کشور را به ۲/۱ درصد رساند. در حالی که انتظار میرود قیمتهای مصرفکننده در سال جاری با احیای اقتصاد افزایش یابد، تحلیلگران تا به این مقطع انتظار ندارند چین با مشکل تورمی مانند ایالات متحده و کشورهای دیگر زمانی که کشورها شروع به خروج از قرنطینه کرونایی کردند، روبرو شود. اقتصاددانان پیشبینی میکنند که تورم چین در سال جاری به طور متوسط ۲/۳درصد خواهد بود؛ کمی بیشتر از نرخ ۲ درصدی در سال گذشته.

این امر احتمالا به بانک مرکزی چین فضایی جهت ادامه حمایت از اقتصاد، از جمله از طریق کاهش نرخ بهره، خواهد داد. در نشانهای از اینکه بانک مرکزی سیاستهای نسبتا انبساطی خود را حفظ میکند، طی سه روز گذشته حدود ۱۵۰ میلیارد دلار وجوه به بازارهای مالی تزریق کرد تا فشار نقدینگی را کاهش دهد.

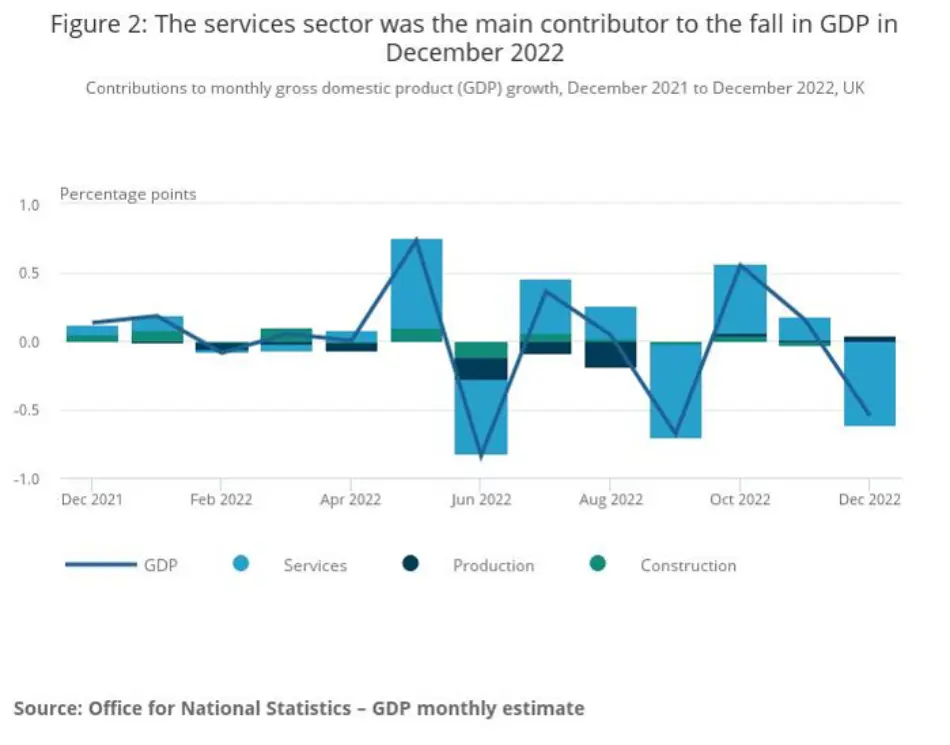

(جزئیات تولید ناخالص داخلی بریتانیا )

آمار تولید ناخالص داخلی بریتانیا در بعد فصلی، به میزان ۰ درصد منتشر شد که نشان میدهد رکود از بیخ گوش بریتانیا گذشته است! با وجود آنکه چشمانداز اقتصادی برای بریتانیا نسبت به اروپا بدتر بود، اما تا به این لحظه شاهد رکود در آلمان و رشد خنثی در بریتانیا هستیم. اما بیشترین افت در داده gdp بریتانیا، مربوط به بخش خدمات میباشد که نشان میدهد مصرف کنندگان بریتانیایی، اکنون به میزان قابلتوجهی تحت فشار سیاستهای بسیار انقباضی بانک مرکزی و تورم کم سابقه قرار گرفتهاند.

بزرگترین ریسک پیشرو!

(نمودار شاخص قیمت ماشین های دست دوم از سایت Manheim)

طی ماه ژانویه، علاوه بر افزایش قیمت بنزین و گاز طبیعی، قیمت خودروهای دست دوم و قیمتها در چند بخش دیگر افزایش یافته که ممکن است بازتاب آن را در آمار تورمی پیشرو ببینیم! به علاوه، در ماه ژانویه بسیاری از قراردادهای کاری با نرخهای جدیدی برای دستمزدها تمدید میشوند که ممکن است با افزایش دستمزدها در بسیاری از بخشها، تداوم استقامت تقاضا را شاهد باشیم. برای مثال شرکت هواپیمایی آمریکایی Delta اعلام کرده است که با افزایش سفرهای هوایی در ایالات متحده، دستمزد کارمندان غیر اتحادیهای را تا ۵ درصد افزایش میدهد. مقامات فد، از زمانی که تورم در اوج خود قرار داشته و در حال کاهش بود، اعلام کردند که با چند داده نظر آن ها راجع به روند تورم تغییر نخواهد کرد و در حال حاضر نیز شرایط به همین ترتیب است؛ بدین معنی که با یک داده افزایشی، نظر فد راجع به Disinflation تغییر نخواهد کرد (البته اگر افزایش نسبت به انتظارات بسیار شدید نباشد). اما ممکن است بازارها با افزایش تورم نسبت به داده پیشین، از ترس اقدام بیشتر فد دچار ریسک گریزی بشوند.

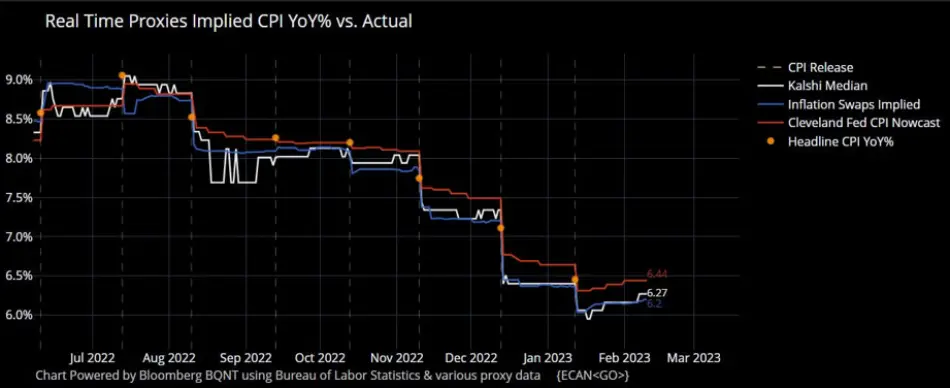

(پیشبینیهای کلیدی برای نرخ تورم CPI ژانویه ۲۰۲۳ در بعد سالانه)

پیشبینیهای کلیدی تا به این لحظه برای نرخ تورم CPI در بعد سالانه که در تاریخ ۱۴ فوریه منتشر می گردد:

- فدرال رزرو کلیولند: ۶/۴ درصد

- سواپ تورمی بلومبرگ ترمینال: ۶/۲ درصد

- شرکت Kalshi : میانه ۶/۳ درصد

همچنین نرخ تورم هستهای ماهانه آمریکا برای ماه دسامبر، اکنون از ۰/۳ درصد به ۰/۴ درصد بازبینی شده است.

ممنونم از زحمات تیم

لطف دارید 🌺

با سلام

لطفا حالت dark mode روی سایت فعال کنید

ممنون

مرسییی

ممنون از شما 👍

درودبر شما دوست من ،ممنون از لطف شما 🙏

سلام

تو این هفته مهم ترین داده که قرار بیاد cpi هست و سایت ها پیش بینی میکنن تا ۶ و خوردهای افزایش داریم الان اگه امار cpi با همین پیش بینی بیاد بازار میریزه یا خودش رو برای این امار اماده کرده یا اگه cpi با چیزی که پیش بینی کردن فرق داشت چقد میتونه رو بازار تاثیر بزاره

درودبر شما دوست من ،تمامی تحلیل های آکاذمی در همینجا و یا به صورت مختصر در کانال های آکادمی منتشر خواهد شد 🙏

Excellent….. thanks so much

مختصر و بسیار مفید..ممنون

طبق توضیحاتتون , مورد ۱ وقتی فد انقباضی عمل میکنه و نرخ بهره رو افزایش میده بازدهی اوراق کوتاه مدت هم افزایش پیدا میکنه(یعنی مردم اوراق کوتاه مدت رو میفروشند)

و مورد ۲ از طرفی وقتی نرخ بهره افزایش پیدا میکنه بازارهای ریسکی نیز میریزند و مردم فروشنده میشن

سوال بنده اینه , مردم چرا بعد از اکت انقباضب فد پشت دست اون عمل میکنن و تو این موقعیت اوراق کوتاه مدتشون رو میفروشند و تت این موقعیت کجا سرمایه گذاری میکنن ?

طبق توضیحاتتون , مورد ۱ وقتی فد انقباضی عمل میکنه و نرخ بهره رو افزایش میده بازدهی اوراق کوتاه مدت هم افزایش پیدا میکنه(یعنی مردم اوراق کوتاه مدت رو میفروشند)

و مورد ۲ از طرفی وقتی نرخ بهره افزایش پیدا میکنه بازارهای ریسکی نیز میریزند و مردم فروشنده میشن

سوال بنده اینه , مردم چرا بعد از اکت انقباضی فد پشت دست اون عمل میکنن و تو این موقعیت اوراق کوتاه مدتشون رو میفروشند و تو این موقعیت کجا سرمایه گذاری میکنن ?

در این جور مواقع که فرمودید سرمایه گذاران به سمت اوراق بلند مدت میرن تا بازدهی سال های آینده را با حالت فعلی بدست بیارن و افزایش تقاضا برای اوراق بلند مدت باعث افزایش قیمت این اوراق و بازدهی پایین این اوراق میشه و در مقابل چون سرمایه گذاران کمتری سمت اوراق کوتاه مدت میرن باعث کاهش قیمت و افزایش بازدهی اوراق کوتاه مدت میشه.

البته شاید جاهایی گفته های من اشتباه باشه خودتون بیشتر بررسی کنید

پیروز و سربلند باشید🌹🌹🌹🌹

محتوا بسیار کاربردی بود مخصوصا قبل از CPİ

تشکر از شما