تحولات جدید اقتصاد کلان

هفته گذشته (۲۹ ژانویه تا ۳ فوریه) با شگفتیهای متعددی آغاز شده و به پایان رسید و شاید بتوان گفت یکی از مهمترین هفتههای چند وقت اخیر بوده است.تحولات جدید اقتصاد کلان روز دوشنبه، آمارGDP (تولید ناخالص داخلی) سالانه و فصلی آلمان منتشر شد که علاوه بر اظهارات متعدد مقامات ECB (بانک مرکزی اروپا) و مقامات دولتی آلمان مبنی بر گذر آلمان از خطر رکود، نشان داد که آلمان در سه ماهه چهارم سال ۲۰۲۲ وارد رکود شده است! امری که به طور مقطعی باعث ریسکگریزی در بازارها شد.

روز سه شنبه، آمار مدیران خرید تولیدی و غیرتولیدی موسسه NBS منتشر شد که هر دو بیش از انتظارات بودند! در همین حین، صندوق بین المللی پول یا IMF چشمانداز رشد اقتصادی جهانی خود را در سال ۲۰۲۳ به دلیل استقامت تقاضا در ایالات متحده و اروپا، کاهش هزینههای انرژی و بازگشایی گسترده اقتصادی چین پس از کنار گذاشتن محدودیت های سختگیرانه کویید صفر توسط پکن، اندکی افزایش داد. اما نکته جالب آنکه این امر مورد استقبال بازارها قرار نگرفت و سهام چین دچار افت شد. اما علت آن چه بود؟ اولین و مهمترین علت، افت ۱۰ درصدی صادرات چین در بعد سالانه بود که به دلیل کاهش تقاضا در مابقی اقتصادهای بزرگ میباشد. کمپین هاوکیش (سیاستهای مالی انقباضی) اکثر بانکهای مرکزی به خصوص در آمریکای شمالی و اروپا، تقاضا را سرکوب کرده و ریسک رکود را افزایش داده است.

این امر برای کشور چین که بخش بزرگی از اقتصاد آن را صادرات تشکیل میدهد، بسیار حیاتی بوده و نشانه مثبتی تلقی نشده است. به علاوه بخش بزرگی از این افزایش، وابسته به رشد قابلتوجه تقاضای داخلی میباشد که پیشتر شاهد قیمتگذاری (پرایس) آن توسط بازارها بودیم. اما به طور کلی با وجود اینکه در شروع سال جدید چینی کارکنان ۲ هفته تعطیلی دارند، جهش آمار PMI (شاخص مدیران خرید) نشانه مثبتی از آغاز بازگشت اقتصادی چین میباشد.

روز چهارشنبه، یکی از جنجالیترین روزهای هفته بود. داده ابتدایی نرخ تورم هستهای سالانه ناحیه یورو نشان داد که تورم در این بلوک همچنان بسیار قوی بوده و اقدامات بیشتری جهت مهار آن نیاز است. افت چشمگیر رشد اقتصادی بزرگترین کشورهای اروپا تا کنون عمدتا به دلیل اختلالات بیسابقه در تامین انرژی پس از جنگ اوکراین بوده و تا پیدایش آثار سیاستهای انقباضی همچنان زمان لازم خواهد بود چرا که تورم در بخشهای غیر انرژی، به خصوص خدمات، همچنان در اوج خود قرار دارند.

سپس آمار مدیران خرید تولیدی موسسه ISM منتشر شد که نشاندهنده تشدید رکود بخش تولیدی در آمریکا بوده است؛ بخش تولید و مسکن بسیار تحت تاثیر فشار کمپین انقباضی فد قرار گرفته و به دلیل آنکه قیمت فروش در این بخش نسبت به اقلام خرد، بسیار بیشتر است، به سرکوب تقاضا زودتر واکنش نشان میدهند.

در آخرین داده ISM، شاهد افزایش واردات و صادرات بودیم که نشان میدهد منبع اصلی افت سفارشات جدید، کاهش تقاضای داخلی بوده و به این دلیل که ۷۰ درصد از اقتصاد آمریکا به مصرف داخلی وابسته است، این امر علاوه بر افزایش ریسک رکود، نشاندهنده موفقیت فدرال رزرو در سرکوب تقاضا بوده است.

اما بدین دلیل که ساعاتی بعد، سخنرانی آقای پاول و تصمیمگیری درباره نرخ بهره توسط فدرال رزرو ایالات متحده صورت میگرفت، بازار به این داده واکنش خاصی نشان نداد.

شب چهارشنبه، تصمیم فد برای نرخ بهره و سخنرانی آقای پاول را داشتیم که با واکنش غیر منتظره بازار همراه بود. گام ۲۵ واحد پایه پیشتر توسط بازار قیمت گذاری شده و مورد انتظار بود؛ اما مهمترین بخش در آن شب، سخنان آقای پاول به شمار میرفت. آقای پاول سعی داشت تا بسیار انقباضی صحبت کند و از تمام ابزار شفاهی خود برای سرکوب سرخوشی بازارها استفاده کرد؛ اما یک خط باریکی میان لحن انقباضی و اظهارات نادرست وجود دارد که دست آقای پاول را به شدت بست.

پاول هرچقدر هم تلاش کند تا شرایط را انقباضی نشان دهد، نمیتواند دادهها و حقایق را تحریف کرده و در نهایت تصویری متفاوت از شرایط اقتصادی و تحولات کمیته بازار آزاد فدرال نشان دهد! بدین ترتیب با وجود آنکه آقای پاول از نگه داری نرخ بهره در سطوح بالا برای مدت زمان بیشتر از انتظارات، احتمال افزایش بیشتر نرخ بهره نسبت به ارزیابیهای پیشین، نیاز به تشدید شرایط فشرده مالی و… صحبت کرد، بازار گوش به حرف نداد! چرا که بازار بارها این صحبتها را از مقامات فد شنیده بود و با بررسی دادهها، به این نتیجه رسیده که احتمال زیاد تورم امسال، بسیار سریعتر از ارزیابی فد، کاهش خواهد یافت؛ لذا لزومی به انقباض بیش از حد اقتصاد نبوده و زمانی که آقای پاول اظهار داشت که “با توجه به پیش بینی من و همکارانم، کاهش نرخ بهره در سال جاری مناسب نخواهد بود اما اگر تورم سریعتر کاهش یابد، تغییر سیاست ها را در نظر خواهیم گرفت“، بازار این را تاییدی بر سناریوی خود دیده و برخلاف تصور فد، شروع به ریسک پذیری کرد.

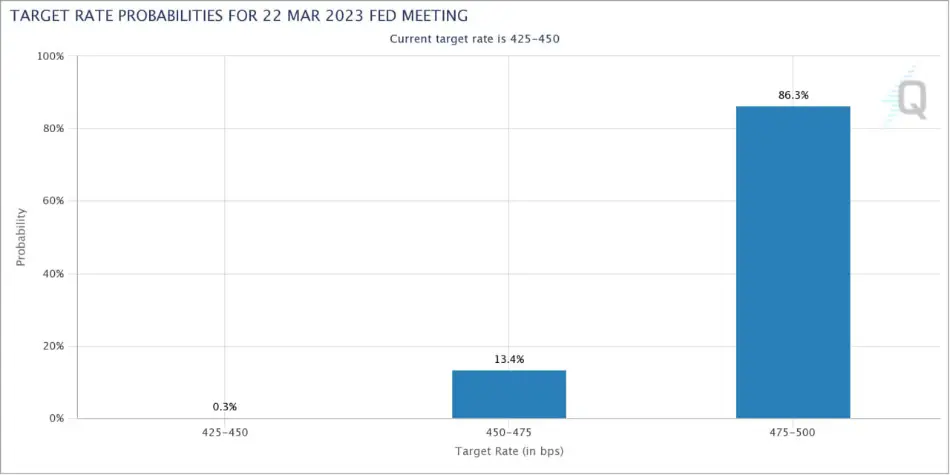

اما بازارها چطور با فدرال رزرو مخالفند؟ این مهم ترین سوالی است که در سال ۲۰۲۳ باید به آن پاسخ داد؛ در ادامه برای پاسخ به این سوال، به بررسی قیمتگذاری در بازار اوراق خواهیم پرداخت. بازار اوراق ایالات متحده، بدین دلیل که اکثر معاملهگران آن شامل سازمانهای بزرگ مالی، بانکها و معاملهگران سازمانی میباشند، دیدگاهی عمیقتر از بازار و چشمانداز اقتصادی بهتری نسبت به مابقی بازارها که غرق در معاملهگران خرد میباشند، ارائه میکند. فدرال رزرو در گذشته بارها تاکید کرده است که نرخ بهره تا مدتی در سطوح نهایی باقی خواهد ماند و سطح نهایی احتمالا حدود ۱/۵ درصد خواهد بود. اما قیمتگذاری Fed Funds Futures چیز دیگری را نشان میدهد. نمودار Fed Funds Futures نشان دهنده ۲۰۰ واحد پایه کاهش نرخ بهره از ژوئن ۲۰۲۳ الی دسامبر ۲۰۲۴ (اواسط سال جاری تا اواخر سال آتی میلادی) میباشد. یعنی ۲۰۰ واحد پایه کاهش نرخ بهره در بازه ۱۸ ماهه؛ رکودهای پیشین را اگر بررسی کنیم، از زمان شروع رکود الی ۱۸ ماه پس از آن، فد ۳۵۰ واحدپایه نرخ بهره را کاهش داده است. به علاوه، در Fed Funds برای ۲ الی ۵ سال آتی (تا به این مقطع)، نرخبهره پایینتر از ۵/۲ که سطح خنثی نرخبهره یا Neutral Rate نیز میباشد، قیمتگذاری نشده است. در رکودهای پیشین همیشه فد نرخبهره را پایینتر از سطح خنثی برده است.

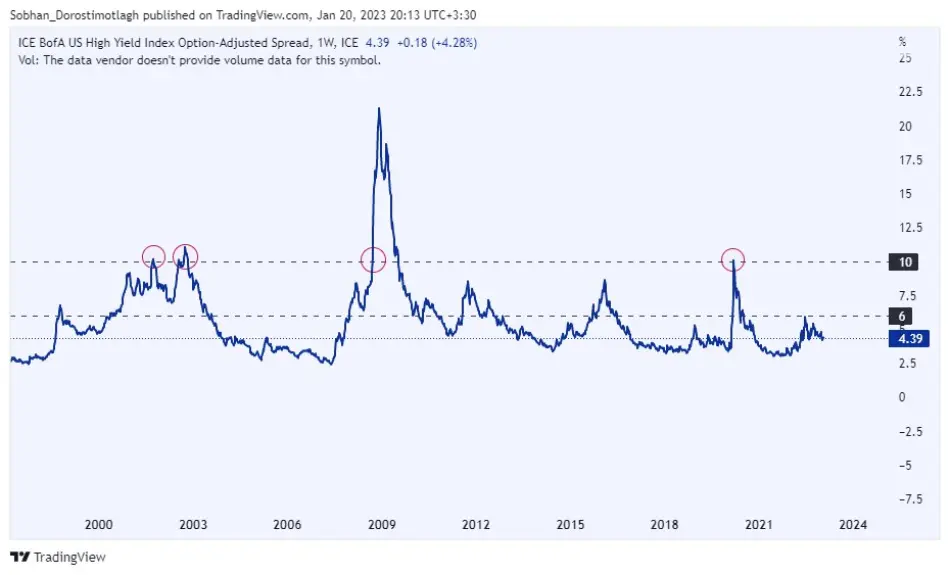

اکنون به بررسی «نرخبهره حقیقی» میپردازیم. نرخ بهره حقیقی بازار ایالات متحده در سال ۲۰۲۵ اکنون مثبت قیمتگذاری شده است در صورتی که در گذشته، در زمان نگرانی بازار از وقوع رکود یا افت شدید رشد اقتصادی، این نرخ در سطوح ۱۰۰ – الی ۲۰۰ – قرار داشته است. بازار اعتبار نیز کاملا با مابقی قسمتها هم مسیر بوده و در حال قیمتگذاری فرود نرم «تا به این مقطع» میباشد. طی چند دهه اخیر، هر زمان این شاخص به بالای ۶ درصد صعود میکرد، نشانهای از نگرانی بازار در ارتباط با کاهش رشد اقتصاد بوده و هر زمان از ۱۰ درصد عبور میکرد، بازارها یک رکود کامل در اقتصاد را قیمتگذاری میکردند.

در حال حاضر این شاخص در عدد ۳۹/۴ قرار دارد. عوامل مذکور، نشان میدهند کاهش نرخ بهرهای که توسط بازار اوراق در نظر گرفته شده است، از جنس رکود نبوده و بازار اوراق اکنون کاهش پرسرعت تورم بدون وقوع رکود سنگین در اقتصاد را قیمتگذاری میکند و علت اصلی آن، توجه سرمایهگذاران هوشمند به دادههای اقتصادی است. بازار زمانی که در دادههای اقتصادی، کاهش پرسرعت تورم بدون وقوع رکود را ببیند، دلیلی برای فشار بیش از حد و بیمنطق از سوی فدرال رزرو نمیبیند و مسیر خود را پیش میگیرد.

روز پنجشنبه، تصمیم گیری بانکهای مرکزی انگلستان و اروپا برای نرخ بهره را داشتیم که هر دو با نیم واحد پایه افزایش، جلسه را به پایان رساندند اما واکنش بازارها متفاوت بود. بریتانیا از آنجا که وارد رکود شده و اقتصادش درگیر مسائل زیادی است، با تداوم افزایش نرخ بهره انتظار میرفت واکنش بازارهای ریسکی به شدت منفی باشد.

اما از آنجا که پیش بینیها برای رشد اقتصادی بریتانیا نسبت به گذشته (برای نرخ بیکاری، رشد اقتصادی، تورم و…) با بهبود قابل توجهی همراه بود، بازار سهام این کشور پس از اصلاح مقطعی به رشد خود ادامه داد؛ اما پوند در ترس تشدید رکود تضعیف شد.

بانک مرکزی اروپا، نیم واحد پایه افزایش نرخ بهره صورت داد اما پس از سخنرانی خانم لاگارد، بازارها ریسک پذیری را پیش گرفتند. در این راستا باید قیمت گذاری بازارها را مورد توجه قرار داد؛ بازارها پیش تر چند گام نیم درصدی افزایش نرخ بهره در کنار افت رشد اقتصادی اروپا را قیمت گذاری کرده بودند و در بحبوحه بهبود سنتیمنت، با سخنان خانم لاگارد مبنی بر آنکه انتظار میرود رشد اقتصادی بهبود یابد و انتظار بازار از تداوم کاهش تورم کل و آغاز افت تورم هستهای، بازار سهام اروپا ریسک پذیر شد. از طرفی، رشد اقتصادی در حال حاضر در بزرگترین اقتصادهای اروپا کاهش یافته و شاید ECB مجبور شود زودتر از موعد، سیاستهای خود را تسهیل بخشد.

روز جمعه، یکی از مهمترین روزهایی بود که تاثیرات رویدادهای آن همچنان بازار را درگیر کرده است. اگرچه داده نهایی مدیران خرید خدماتی و ترکیبی یورو مطلوب بود، داده تورم تولید کننده با تغییر از ۱ – به ۱ + ، بر نگرانیهای تورمی افزود و در همین حین، نظرسنجی ECB از اقتصاددانان ارشد این نهاد نشان داد که انتظارات تورم هستهای برای سالهای ۲۰۲۳ و ۲۰۲۴ نسبت به پیشبینی قبلی (پیشبینی صورت گرفته در سه ماهه چهارم سال ۲۰۲۲)، به ترتیب از ۹/۳ به ۴/۴ درصد و از ۶/۲ به ۸/۲ درصد افزایش یافته است، اگرچه پیشبینیها برای GDP و نرخ بیکاری بهبود یافت؛ اما این امر نشان میدهد اروپا در مبارزه با تورم، مسیر سختی را پیش رو خواهد داشت.

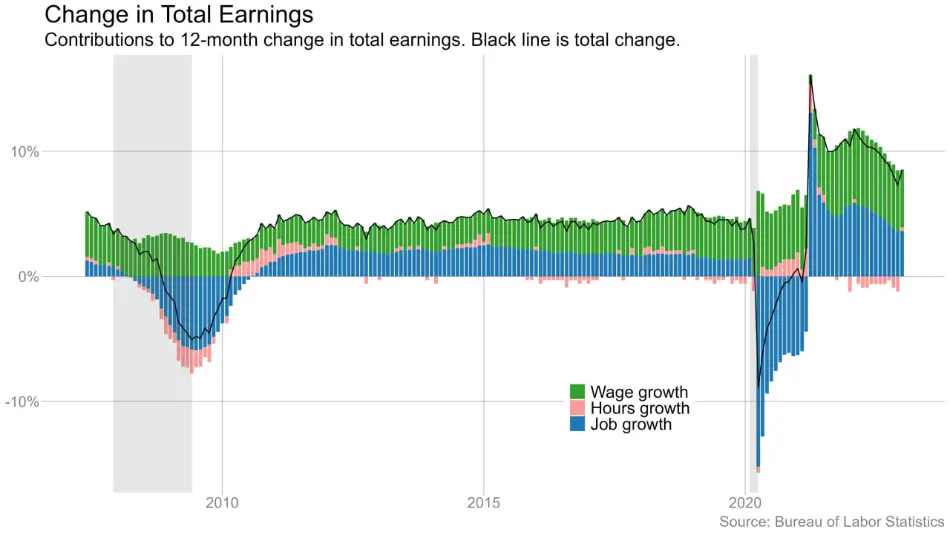

داده اشتغال آمریکا نیز ساعت ۱۷ منتشر شد که کاتالیزور اصلی سنتیمنت Soft Landing (فرود نرم) بود. آمار اشتغال آمریکا نسبت به گذشته ۲ برابر رشد داشت و بر خلاف انتظارات مبنی بر کاهش اشتغالزایی، با این رشد چشمگیر بازار را بسیار غافلگیر کرد. آمار قوی اشتغال، سناریوی سافت لندینگ را تقویت میکند اما کار فدرال رزرو را در مبارزه با تورم سختتر خواهد کرد؛ چرا که همانطور که در تصویر مشاهده میکنید، رشد چشمگیر در مشاغل و در ساعات کار کرده، به این معنی است که درآمد کلی نیروی کار مجددا افزایش یافته و بر این اساس، تقاضای مصرفکننده احتمالا همچنان قوی باقی خواهد ماند. قیمتگذاری در بازار آتی نرخ بهره نیز تغییر کرده و بازار اوراق که سطح نهایی نرخ بهره را پس از سخنرانی آقای پاول ۹/۴ درصد میدید، پس از داده اشتغال این نرخ را به ۱/۵ درصد افزایش داد.

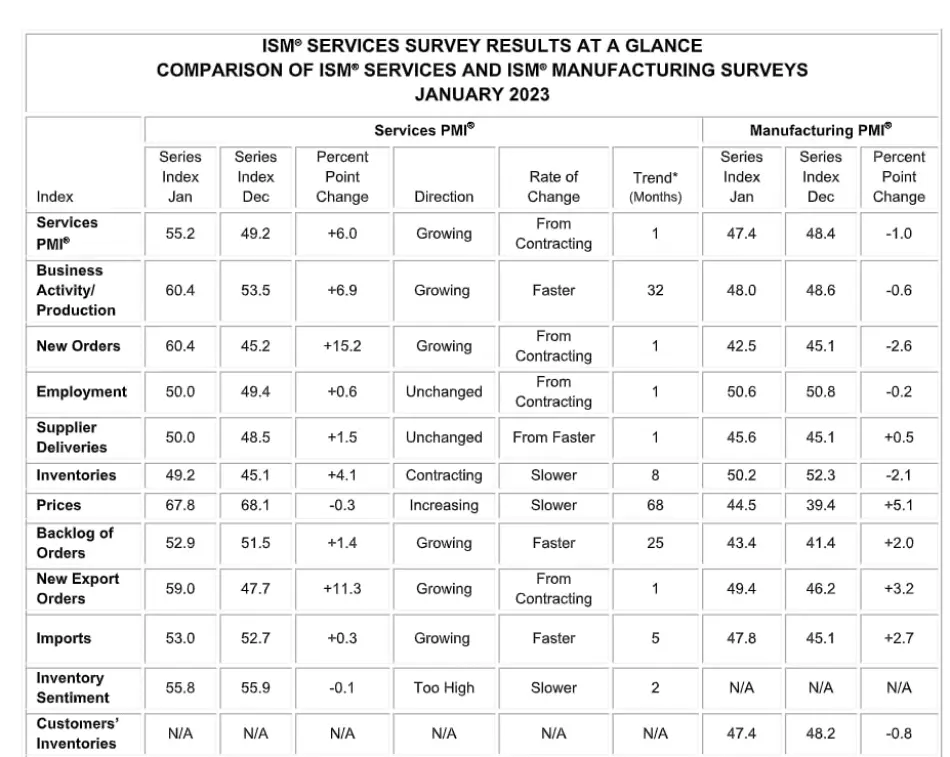

آمار مدیران خرید غیرتولیدی ISM برای ماه ژانویه با جهش از ۲/۴۹ به ۲/۵۵ سناریوی سافت لندینگ را تقویت کرد و بر همین اساس، نشان داد که در کنار یک بازار کار بسیار قوی، دست فدرال رزرو برای اعمال سیاستهای انقباضی بازتر خواهد بود و این امور باعث شد که ما افزایش سطح نهایی نرخ بهره از ۹/۴ به ۱/۵ را شاهد باشیم.