مقدمه

در این گزارش به بررسی مهم ترین داده ها در هفته گذشته (۱۲- ۱۶ ژوئن) و آتی (۱۹-۲۳ ژوئن) در حوزه اقتصاد کلان پرداخته می شود.

با توجه به مواردی که در ادامه بررسی می شوند، می توان گفت که سنتیمنت کلی برای میان و بلندمدت همچنان ترکیبی با وزن منفی (Negative Mix) است.

بازارها امید داشتند که فدرال رزرو اعلام کند که به پایان چرخه انقباضی خود رسیده، اما ریاست FED در کنفراس خبری خود از روند کاهش تورم هسته اعلام رضایت نکرد، از طرف دیگر سطح نهایی نرخ بهره در پایان ۲۰۲۳ را بالاتر از فصل گذشته اعلام کردند.

ناحیه یورو نیز بر مواضع انقباضی خود پافشار کرد. بریتانیا هم با مشاهده نرخ رشد اقتصادی مثبت در بعد فصلی و اطمینان از تاب آوری اقتصاد، مواضع خود نسبت به مهار تورم را تغییر نداد. مجموع این عوامل باعث شدند تا از یک طرف داده های نسبتا مطلوب و از طرف دیگر ضعف در برخی بخش ها مشاهده شود و معامله گران را با سردرگمی روبرو کنند.

در این شرایط، هوشیاری نسبت به انتظارات بازار از داده ها و اقدام احتمالی بانک های مرکزی می تواند فرصت های کوتاه مدتی را جهت معامله ایجاد نماید. با این وجود نباید فراموش کرد که به طور کلی اقتصاد جهان در حال تجربه یک چرخه انقباضی تهاجمی بوده و بخش های متعددی تحت تاثیر فشارهای اعتباری قرار دارند و امکان اصلاح در بازارها، به ویژه بخش فناوری که تحت تاثیر حباب هوش مصنوعی رشد داشته اند، وجود دارند.

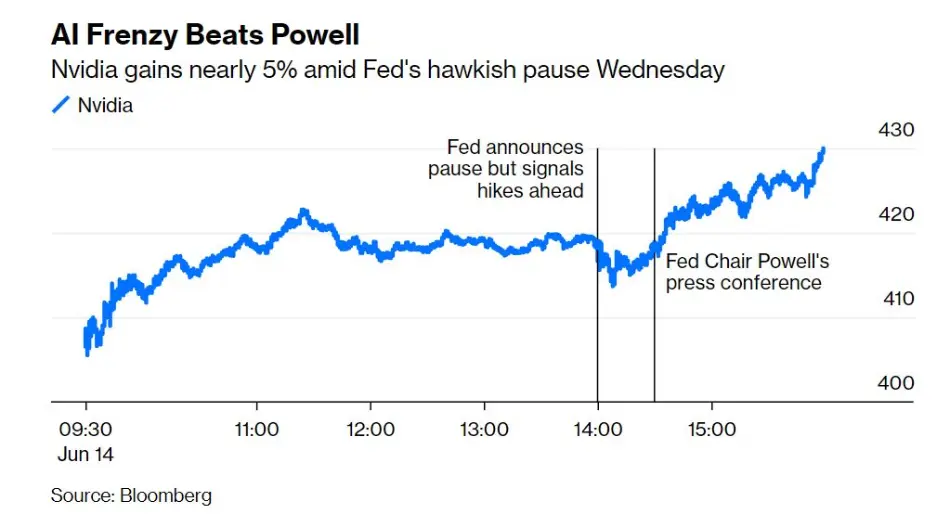

رشد سهام شرکت Nvidia پیش و پس از اعلام نرخ بهره آمریکا

مروری بر مهم ترین داده ها و رویدادهای هفته گذشته (۱۲-۱۶ ژوئن)

هفته گذشته شاهد دو رویداد مهم تصمیم گیری نرخ بهره توسط بانک های مرکزی ایالات متحده و اتحادیه اروپا بودیم. علاوه بر این مجموع متنوعی از داده ها منتشر شدند که در ادامه مورد بررسی قرار می گیرند.

ایالات متحده

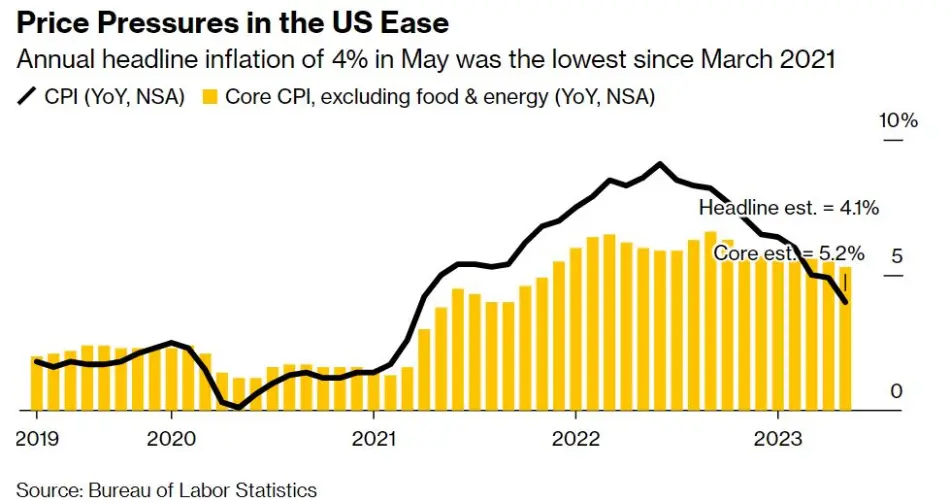

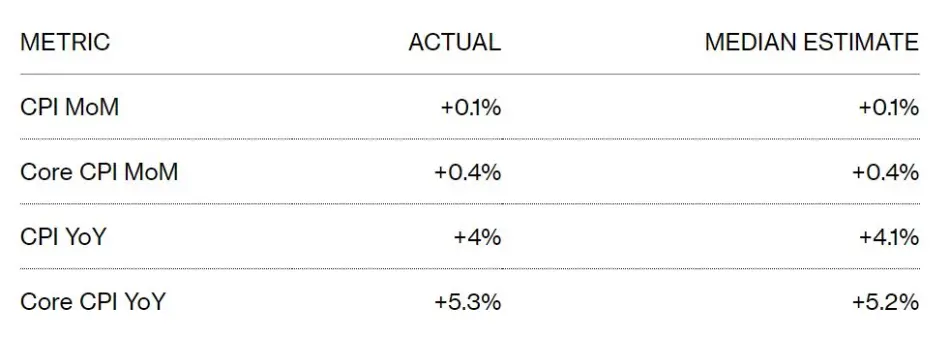

داده تورمی روز ۱۳ ژوئن که عمدتا برابر با انتظار منتشر شد، حاکی از آرام گرفتن فشارهای هزینه ای در این کشور بود.

کاهش تورم مصرف کننده در بعد سالانه و سطوح اوج تورم هسته ای

مقایسه ارقام مورد انتظار و واقعی از داده تورمی ۱۳ ژوئن

این داده در ابتدا مورد استقبال بازارها قرار گرفت و با کاهش ارزش شاخص دلار (DXY) و تقویت طلا همراه شد. با توجه به جزئیات مشخص گردیده که رشد قیمت ها در بخش هایی همچون مسکن، خودروهای دست دوم و خدمات هرچند کمتر از سال گذشته، ادامه دارد و مسیر را برای مهار تورم توسط فدرال رزرو دشوار می نماید.

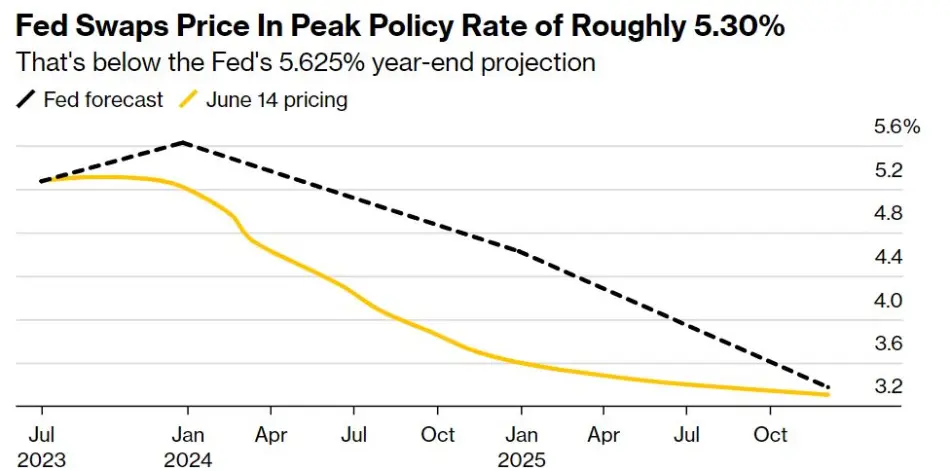

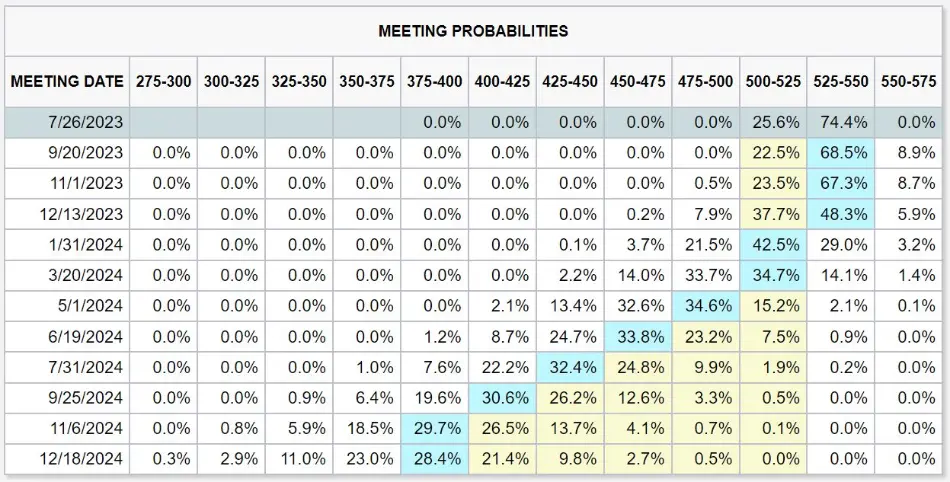

فدرال رزرو در تاریخ ۱۴ ژوئن پس از ۱۰ جلسه متوالی، نرخ بهره را ثابت نگه داشت؛ این وضعیت می توانست مورد استقبال بازارها قرار بگیرد اما با انتشار چشم انداز اقتصادی (SEP) مشخص شد که سطوح نهایی بالاتری برای نرخ بهره مورد تصور اعضای FOMC است.

پیش بینی فدرال رزرو از نرخ بهره ۵.۶ درصدی در پایان ۲۰۲۳

از دیگر نکات این جلسه می توان به بهبود چشم انداز اعضا نسبت به رشد GDP و نرخ بیکاری و انتظار سطوح بالاتر تورم هسته ای PCE در پایان سال اشاره کرد. مجموع این عوامل باعث شد تا با احتمال انقباض بیشتر، شاخص دلار تقویت نسبی شده و با افزایش نرخ بهره حقیقی، طلا تحت فشار قرار بگیرد.

نکته حائز اهمیت، نگاه بازار به دات پلات و انتظارات FOMC است که علیرغم بیان سطح نهایی نرخ بهره ۵.۶% تا پایان ۲۰۲۳، بازار تا کنون در حال قیمت گذاری یک گام دیگر افزایش در جلسه ماه جولای بوده و افزایش یا کاهش دیگری را متصور نیست. به نظر می رسد بازارها بر این باورند که آقای پاول و اعضا با اتخاذ لحنی انقباضی خواستار مانع سرخوشی و رالی بازارها شده اند و در عمل با توجه به داده های موجود نمی توانند بیشتر از این فشار وارد نمایند.

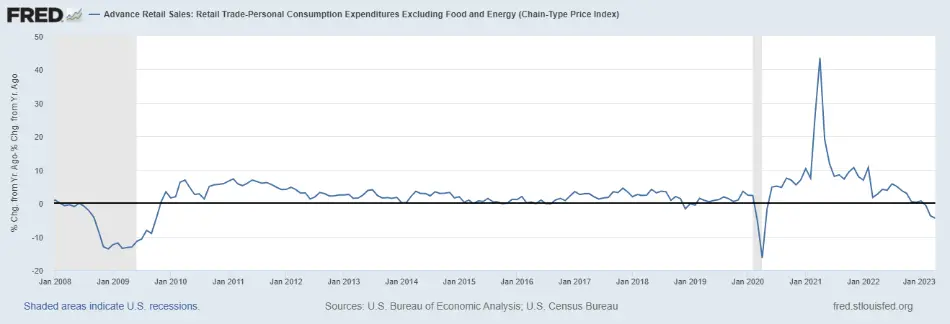

داده خرده فروشی ۱۵ ژوئن در بعد ماهانه بهتر از پیش بینی ها منتشر شد و با عدم مشاهده ارقام منفی ظاهرا امیدواری به رشد اقتصاد و تقاضا ایجاد شد. گرچه، درصد تغییرات خرده فروشی تعدیل یافته بر اساس تورم در سطوح منفی بوده که نمی تواند نشانه خوبی برای اقتصاد باشد.

درصد تغییرات خرده فروشی تعدیل شده بر اساس PCE هسته ای

ناحیه یورو

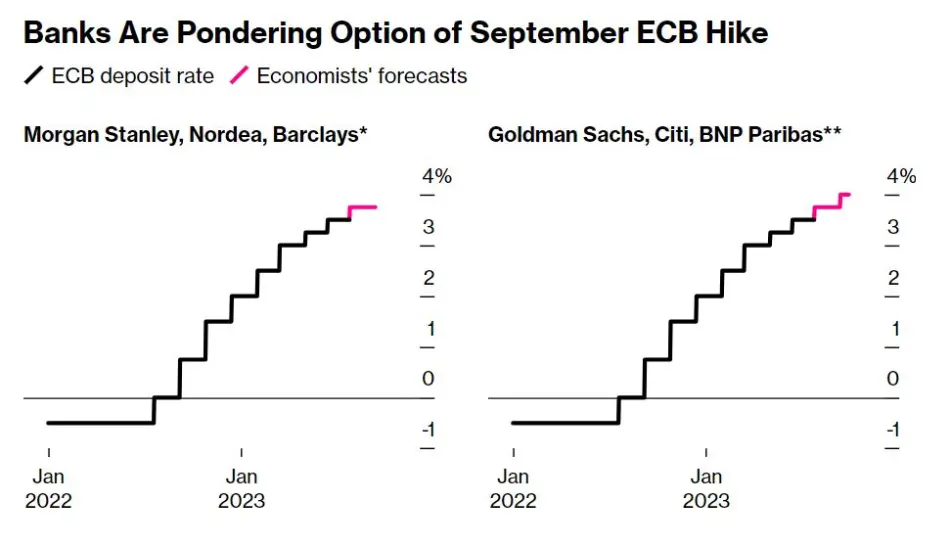

بانک مرکزی اروپا در آخرین اقدام خود در ۱۵ ژوئن نسبت به یک افزایش ۰.۲۵ درصدی در نرخ بهره اقدام کرد. با توجه به سطوح بالای تورم در این ناحیه و کاهش آن با سرعت کمتر از اتنظارات، بازارها اکنون در حال قیمت گذاری یک مرحله دیگر افزایش نرخ بهره در ماه جولای و بعضا دو مرحله تا ماه سپتامبر هستند. این در حالیست که طبق موضع گیری برخی مقامات ECB، گزینه افزایش هزینه استقراض فرای ماه سپتامبر نیز وجود دارد.

گمانه زنی موسسات مالی از میزان افزایش نرخ بهره ECB درماه سپتامبر

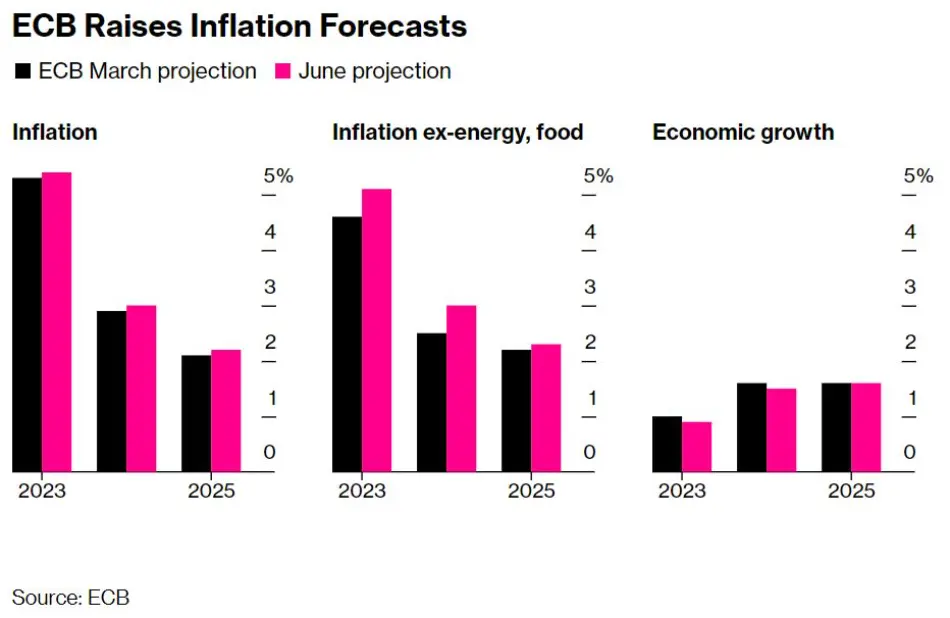

از دیگر نکات چشم انداز اقتصادی ECB، افزایش اتنظارات از تورم و کاهش پیش بینی ها از رشد اقتصادی بود که می تواند نگرانی از سلامت اقتصادی این بلوک رو تشدید نماید.

چشم انداز ECB از تورم (چپ)، تورم هسته ای (وسط) و رشد اقتصادی (راست) و مقایسه با پیش بینی فصل قبل

تحت این شرایط که چشم انداز برای بلوک یورو انقباضی تر شده و مهار تورم دشوارتر به نظر می رسد، همراه با انتشار داده هایی که ضرورت انقباض بیشتر از جانب FED را کاهش داده، جفت ارز EURUSD رشد داشت و به سطوح ماه مِی رسید.

تحولات جفت ارز EURUSD

چین

برای این کشور داده های مهمی در روز ۱۵ منتشر شد که مجموعا مطلوب نبودند و نگرانی از سرعت بازیابی در دومین اقتصاد بزرگ دنیا را تشدید کردند.

شاخص قیمت مسکن در ماه مِی برای چهارمین ماه متوالی رشد داشت و توانست خود را از سطوح منفی به سطح مثبت ۰.۱ برساند. علیرغم این وضعیت، تقاضای ضعیف همچنان یک نگرانی برای رشد اقتصادی و بازیابی بخش مسکن در این کشور است.

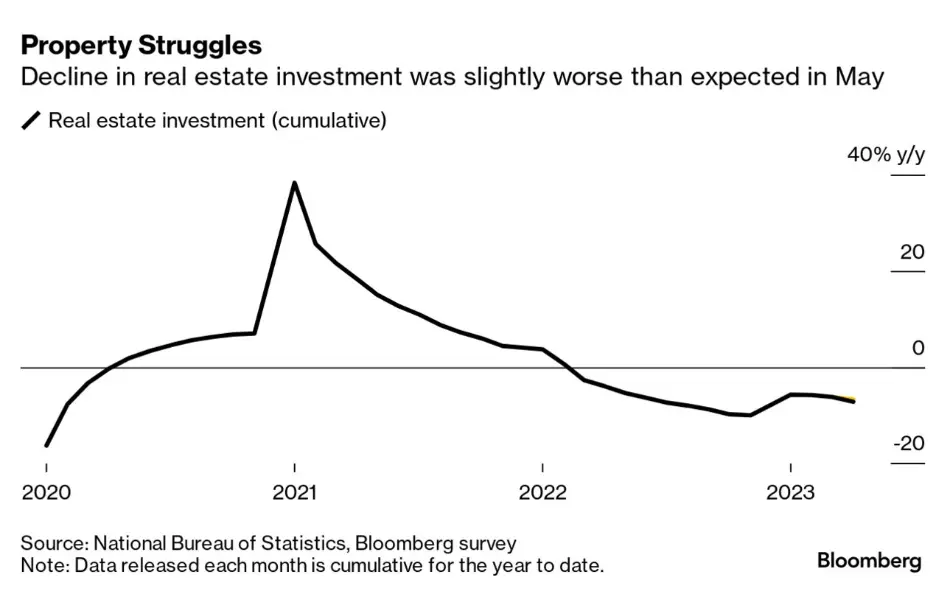

سرمایه گذاری در بخش مسکن طی ۵ ماه ابتدایی ۲۰۲۳ حدود ۷.۲% کاهش داشته و نمی تواند نشانه مطلوبی برای بازگشت ثبات به این بخش باشد.

با وجود اینکه دولت چین طرح های متنوعی را برای سرعت بخشیدن به رشد بخش مسکن تصویب کرده، اما بخش عرضه هنوز با چالش روبرو بوده و متعاقبا بر سایر جنبه ها از جمله اشتغال و پرداخت بدهی شرکت های سازنده تاثیر گذاشته است.

روند کاهشی در سرمایه گذاری بر بخش املاک چین

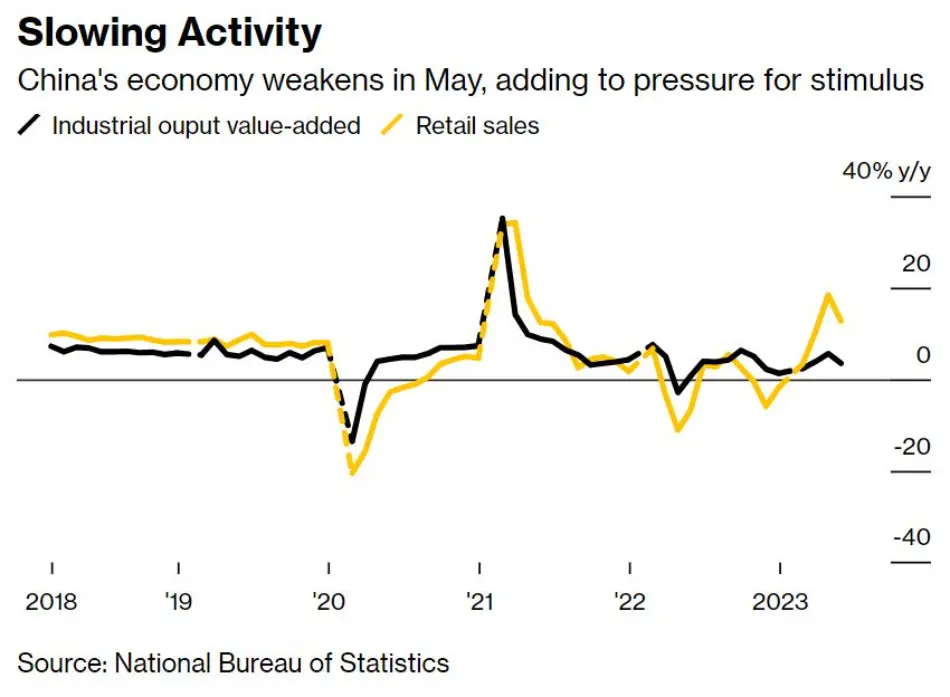

داده های مرتبط با تولید صنعتی و خرده فروشی نیز بیانگر ضعف در اقتصاد چین و کارساز نبودن محرک های اقتصادی بانک مرکزی بودند. افت تقاضا برای موارد مربوط به بخش مسکن از جمله مصالح ساختمانی از جمله عوامل تاثیرگذار بر کاهش داده خرده فروشی بود.

روند کاهشی خرده فروشی و تولید صنعتی در چین

در این راستا، بانک خلق چین (PBoC) طی آخرین اقدام خود، نرخ بهره وام های یک ساله یا میان مدت خود را با ۱۰ واحد پایه کاهش به ۲.۶۵% رساند که مورد استقبال بازار سهام این کشور قرار گرفت.

استقبال بازار سهام چین از انبساط بیشتر در سیاست پولی

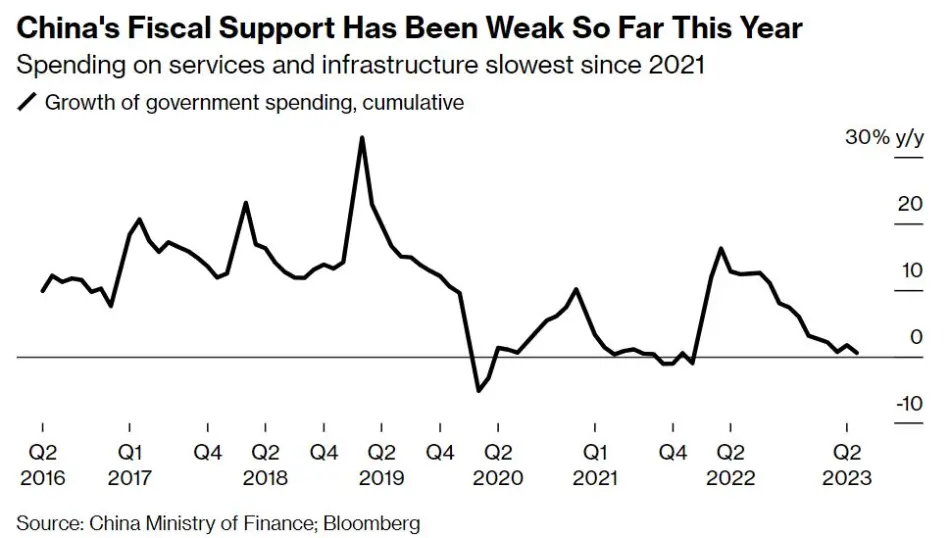

لازم به ذکر است سیاست های مالی (Fiscal) دولت چین به کمترین حد از ۲۰۲۱ رسیده و سرمایه زیادی برای خدمات و زیرساخت ها خرج نشده است. بنابراین طی ماه های آتی نیاز است تا برای بازیابی کامل اقتصادی شاهد انبساط بیشتر در بخش مالی و پولی باشیم.

ضعف در سیاست های مالی حمایتی دولت چین

مروری بر مهم ترین داده ها و رویدادهای هفته آتی ۱۹

در این بخش مهم ترین داده ها و رویدادهای اقتصادی که طی هفته جاری بایستی مدنظر قرار بگیرند، بررسی شده اند. عمده داده های این هفته حول محور دو کشور بریتانیا و ایالات متحده هستند.

داده های تورمی تولید و مصرف کننده در تاریخ ۲۱ ژوئن منتشر خواهند شد که اهمیت بالایی در تصمیم گیری بانک مرکزی این کشور در رابطه با نرخ بهره در تاریخ ۲۲ ژوئن دارند. گرچه با توجه به چسبندگی تورم و سطوح بالای آن علیرغم تجربه یک چرخه انقباضی کم سابقه، به نظر می رسد داده های تورمی کمتر از انتظار حداقل در جلسه این هفته تاثیر چندانی نداشته باشند.

در این شرایط، بازارها در حال قیمت گذاری نرخ بهره ۵.۸ درصدی تا پایان سال ۲۰۲۳ هستند که به معنی ۱.۲۵ درصد افزایش دیگر می باشد.

اقتصاد بریتانیا تاکنون توانسته تاب آوری خوبی از خود نشان بدهد اما ادامه مسیر انقباض می تواند به نگرانی ها از چشم اندازی اقتصادی این کشور بیافزاید. آمار خرده فروشی ۲۳ ژوئن نیز شاخص مهمی برای سنجش وضعیت تقاضا و مخارج مصرف کنندگان است.

انتظارات از ادامه روند انقباضی BOE تا پایان ۲۰۲۳

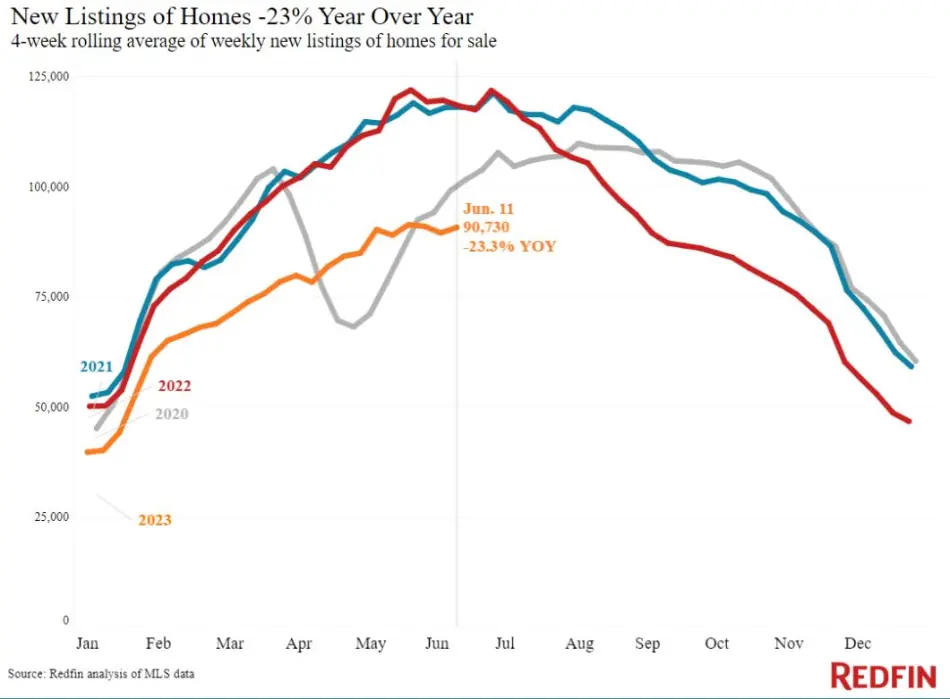

مجموعه ای از داده های مرتبط با بخش مسکن آمریکا از جمله NAHB، مجوزهای ساخت و ساز و فروش خانه های جدید طی هفته جاری منتشر خواهند شد. بر اساس داده های ماه های اخیر، تقاضا برای مسکن به ویژه از نظر سرمایه گذاری مجددا مومنتوم صعودی گرفته که نگرانی از برهم خوردن بین عرضه و تقاضا را تشدید کرده است.

کاهش ۲۳ درصدی عرضه خانه های جدید در بعد سالانه

شاخص های تولید منطقه ای از شیکاگو و کانزاس نیز در تاریخ ۲۲ ژوئن منتشر می شوند. پس از طی یک دوره خاموشی، این هفته تعدادی از مقامات FED در جلسات مختلف سخنرانی خواهند داشت که به شفافیت مسیر پیش رو فدرال رزرو برای ادامه چرخه انقباضی کمک خواهند کرد. مهم ترین رویداد این هفته برای این کشور، حضور آقای پاول، ریاست FED، طی روزهای چهارشنبه و پنج شنبه به ترتیب در جلسات شهادت در برابر کارگروه خدمات مالی مجلس نمایندگان و کارگروه بانکداری مجلس سنا است.

در روز جمعه، ۲۳ ژوئن، داده های ابتدایی PMI های تولیدی و ترکیبی برای ناحیه یورو، بریتانیا و ایالات متحده منتشر خواهند شد. انتظار می رود، داده های تولیدی همچنان در محدوده انقباض یا نزدیکی آن باشند که عمدتا تحت تاثیر کاهش قابل سفارش های جدید هستند. داده های خدماتی که ماه های گذشته بیانگر سطح بالای تقاضا بودند که نگرانی از چسبندگی تورم برای مدت زمان بیشتری را تشدید کردند. انتظار می رود وضعیت اعتبار و فشارهای هزینه ای باعث تعدیل داده های این بخش شده باشند و در نهایت واگرایی بین تولید و خدمات به مرور کاهش پیدا کند.

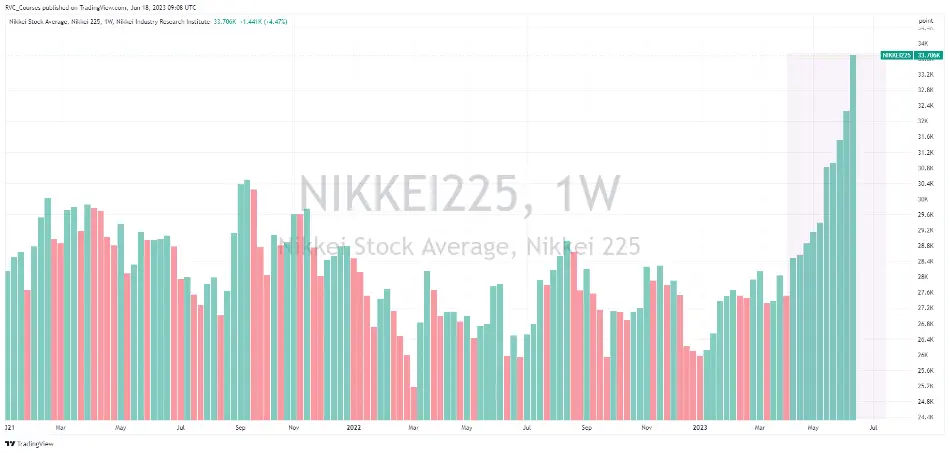

داده های تورمی ژاپن نیز در روز ۲۳ ژوئن منتشر می شوند؛ طبق انتظارات پیش بینی می شود که تورم بدون احتساب مواد غذایی تازه و انرژی (Core-core Inflation) در بعد سالانه از ۴.۱ به ۴.۲ درصد رسیده باشید. بانک مرکزی ژاپن (BoJ) در جلسه تصمیم گیری خود در تاریخ ۱۶ ژوئن، نرخ بهره را در سطح منفی ۰.۱ درصد حفظ و بر ادامه انبساط در سیاست پولی و کنترل منحنی بازده تاکید کرد. این وضعیت باعث شد تا شاخص بازار سهام این کشور (Nikkei 225) برای دهمین هفته متوالی، کندل مثبت و بالاتری را به ثبت برساند که از فوریه ۲۰۱۳ رخ نداده بود.

رالی بازار سهام ژاپن در پی سرخوشی ناشی از ادامه انبساط پولی

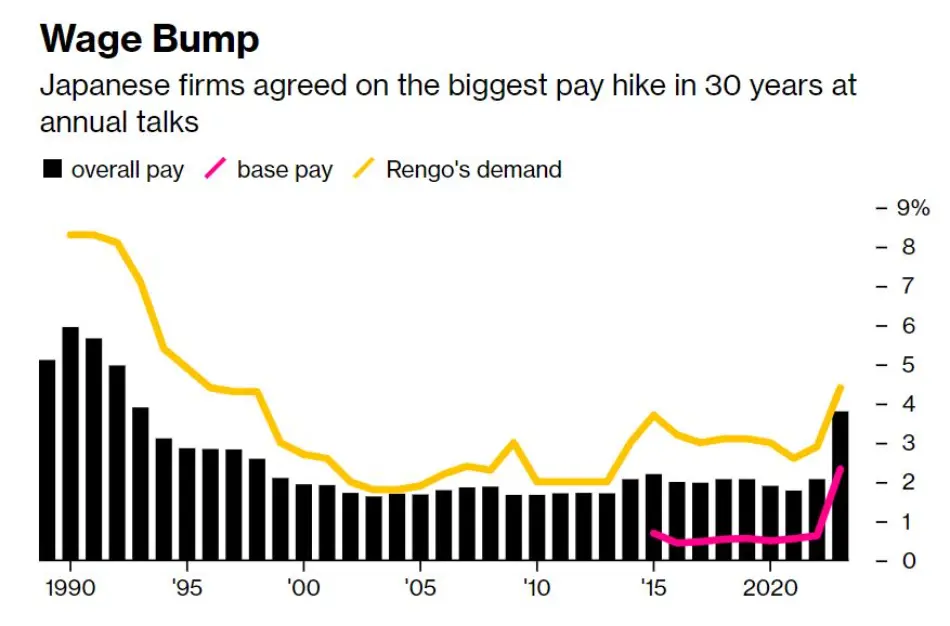

همانطور که در گزارش های پیشین اشاره شد، بانک مرکزی ژاپن خواهان مشاهده رسیدن تورم به سطوح اوج و ثبات آن در این نواحی است تا بتواند با اطمینان خاطر دست به انقباض در سیاست پولی بزند. در این راستا، شرکت های ژاپنی که برای دهه ها افزایش دستمزد نداشتند، پرداختی به کارکنان تمام وقت را به طور متوسط ۴۰ درصد بالا برده اند تا بازتاب آن را در تقاضا و مخارج مصرف کنندگان مشاهده کنند.

بیشترین میزان افزایش دستمزد توسط شرکت های ژاپنی طی ۳۰ سال گذشته

مرسی که زحمت میکشید

چه خوبه که هستین و این مطالب رو رایگان در اختیار ما قرار میدین

خیلی مفید بود ممنون که برامون جمع بندی میکنید🙏👍🌹

دمتون گرم

درود برشما

بسیار روان توضیح دادید.😊🙏

عالی 👌

ممنون از مطالب مفیدتون

سپاس بیکران 👍

دمتون گرم همیشه واقعا اسنفاده میکنیم

بنظرم حیفه سایتتون رو انگلیسی نمیکنید واقعا در سطح جهانیه و با یه تبلیغات ریز تو کشور های حاشیه خلیج فارس و کم کم سایر کشورا میتونید به عنوان یه رسانه پیشرو با گرفتن حق اشتراک فعالیت کنید.

سپاسگزارم

سپاس از تیم که شبانه روز زحمت میکشن

بسیار عالی ممنون

عالی بود ممنون

سلام. و درود. بسیار عالی.خدا قوت

باسلام

ممنون از لطف شما واقعاً استفاده کردیم ❤️❤️❤️❤️

🙏🏻🌹👏🏻👏🏻عالی

مثل همیشه عالی، فقط یک سوال برای من پیش اومده و اون اینه که بغیر از داده مربوط به دات پلات که نشون دهنده اکت انقباضی بیشتر فد خواهد بود ، بقیه دیتا ها مگه در جهت مثبت نبودن برای این هفته؟ مگه دیتاها ریسک رکود کمتر رو برای ایالات متحده و یورو نشون نمیدادن؟

تقریبا به این صورت هست؛ ولی هرچه فضا برای اقدام بیشتر و انقباضی تر فد فراهم شود، ریسک رکود تشدید می شود.

(تیم قوی، سواد تیم بالا)

توضیحاتتون بسیار مفید هستش، دمتون گرم

هفته ی گذشته را چه خوب و روان برسی کردید، چشم انداز از هفته پیش رو عالی👏

ممنون ایتاد

بسیار عالی پرسود پر روزی باشید

درود

۱- باتوجه به نزدیک شدن به پیک انقباضی ، فکر میکنیم پس از چندین مرتبه انتشار داده های خوب ، سنتیمنت بازار به سمت ریسک پذیرای برگردد و کدام گروهها ترند خواهند شد؟

۲- چطور میشود از حباب هوش مصنوعی بهره برد؟

چقدر جذابه که میشه فهمید چیه داستان، ممنون از زحماتتون

ممنون از اینکه وقت گذاشتید و رایگان در اختیار ما قرار دادید

سپاس فراوان بابت اطلاعات مفیدی که به صورت رایگان قرار میدهید.

این گزارش ها به همراه ویدویوهای تحلیلی داخل پیج، آموزشهای استاد رو کاملا کاربردی کرده

عالی هستین

مرسی که هستین

سلام و خسته نباشید خدمت شما. چهارساله که دانشجوی شما هستم و شمارو دنبال میکنم واقعا باید خداقوت بگم به تیم پرقدرت شما و اینکه خیلی ممنونم از اینکه این حجم از مطالب عالی و دسته بندی شده رو رایگان در اختیار عموم میگذارید. موفق باشید

سلام و خسته نباشید خدمت شما ممنون برای زحمتی که میکشید ای کاش میشد به نحوی بتونیم ساپورت کنیم که این کار ادامه داشته باشه ♥️

ممنون از زحمات بسیارتونبسیار مفید بود❤❤❤

ممنون، عالی بود.

خیلی ممنونم ازتون.مطالب در سطح بسیاری خوبی است. من که خیلی استفاده میکنم.با قدرت ادامه بدبد

تشکر

بررسی شد.

خیلی ممنون از زحمات شما 🌸

واقعا ممنونم از مطالب مفیدتون 🙏در کنار کلاس های استاد واقعا کمک کننده هستن